Franke und Bornberg

Den Versicherern geht in punkto Anerkennung einer BU-Leistung ein schlechter Ruf voraus. In der öffentlichen Wahrnehmung gelten sie als Leistungsverweigerer oder Drückeberger. Oft steht die Rollenverteilung zwischen Tätern und Opfern schon von vornherein fest. Aber was ist eigentlich dran an den Vorwürfen und wo bleiben die Fakten?

Franke und Bornberg geht diesen Fragen auf den Grund. Im Rahmen des BU-Unternehmensratings, das 2018 bereits in 14.Auflage erschienen ist, analysieren wir das Regulierungsverhalten der untersuchten Versicherer. Im Jahr 2014 haben wir erstmals Ergebnisse aus unseren jährlichen Untersuchungen als „BU-Leistungsstudie“ veröffentlicht. Unsere aktuelle Neuauflage der BU-Leistungsstudie liefert spannende Einblicke in eine ansonsten häufig verschlossene Materie. Die wichtigsten Ergebnisse stellen wir in diesem Blog vor.

An der Untersuchung haben sich, wie bereits in den Vorjahren, die Gesellschaften AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold beteiligt. Sie verwalten mit 4,57 Millionen Stück einen maßgeblichen Anteil aller BU-Verträge in Deutschland und stehen für knapp 50% aller Leistungsfälle.

Selbstverständlich bilden die Antworten auf einen umfangreichen Fragebogen den Ausgangspunkt für unsere Untersuchung. Anders als die sonst am Markt üblichen Befragungen verlassen wir uns aber nicht allein auf Antworten der Gesellschaften. Wir haben den Anspruch, alle Daten bei den Versicherern vor Ort zu überprüfen. Dafür analysieren wir – selbstverständlich datenschutzkonform –die Bestände, Arbeitsprozesse sowie mindestens 125 Schadenakten pro Unternehmen. Auf diese Weise stellt Franke und Bornberg sicher, dass alle Unternehmen auf einheitliche Messgrößen hin untersucht werden.

Nur so sind nachvollziehbare und konsistente Ergebnisse möglich, denn es gibt hinsichtlich wichtiger Kennzahlen noch immer keine Standards im Markt. So werden beispielsweise Bearbeitungszeiten oder Ablehnungsquoten unternehmensindividuell sehr unterschiedlich definiert, was bei externen Befragungen nicht feststellbar ist. Zudem beeinflussen die Bestands- und Neugeschäftsstrukturen einige Kenngrößen.

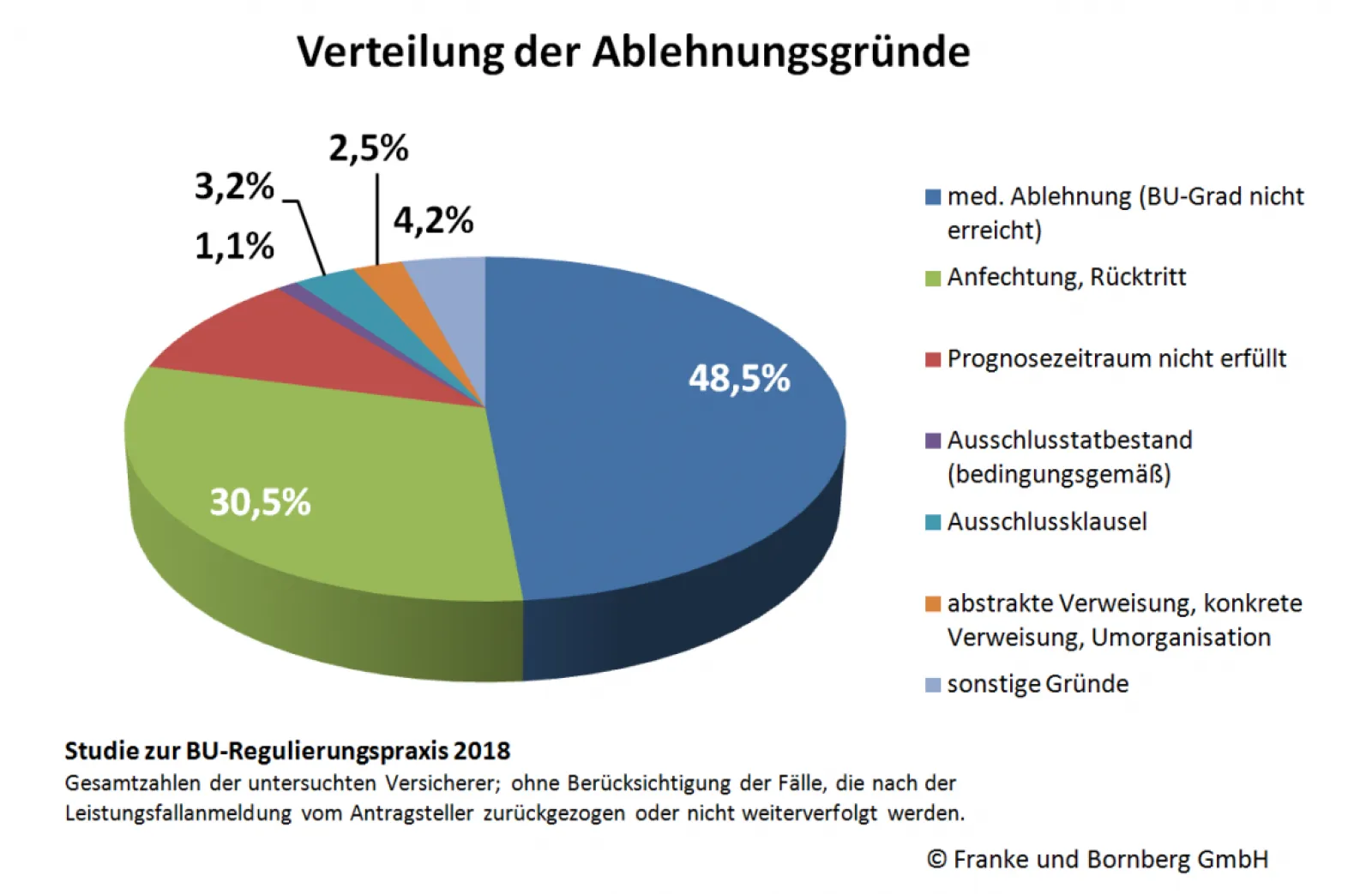

Die Auswahl der Stichprobe erfolgt nach einem festen Verfahren, damit alle Anerkennungs- und Ablehnungsgründe gemäß ihrer Häufigkeit Berücksichtigung finden. Die Schwerpunkte liegen dabei auf komplizierteren Fällen wie Anfechtung, BU-Grad von 50% oder Prognosezeitraum nicht erreicht, Individualvereinbarungen und Vergleiche.

Bei den Stichproben zeigt sich: Mehr als die Hälfte alle Anträge auf BU-Leistungen werden von den Versicherungsnehmern nicht weiter verfolgt oder zurückgezogen. Dazu zählen Vorgänge, bei denen der Fragebogen trotz (mehrfacher) Erinnerung der Gesellschaft nicht zurückgesandt wird. Häufig handelt es sich hier um vorsorgliche Meldungen, um eventuelle Meldefristen nicht zu versäumen. Anträge werden beispielsweise zurückgezogen, wenn sich der Gesundheitszustand entweder verbessert oder die Beeinträchtigung sich als nicht so gravierend herausgestellt hat, wie zunächst vermutet.

Weil nicht weiter verfolgte und zurückgezogene Anträge keine Ablehnungen darstellen, unterscheidet unsere Studie zwischen „Nicht-Leistungen“ und „Ablehnungen“.

Vor diesem Hintergrund werden drei von vier Leistungsentscheidungen (75,7 %, Vorjahr 75,3 %) zu Gunsten der Versicherten getroffen. Von systematischer Verweigerung von BU-Leistung kann keine Rede sein. Diese Erkenntnis schließt nicht aus, dass es im Einzelfall auch einmal anders aussehen kann. Mit ihrer Quote von 76 Prozent Anerkennungen liegen die befragten Versicherer zudem deutlich über der Leistungsquote der Deutschen Rentenversicherung DRV. Dort werden nur rund die Hälfte aller Anträge auf Erwerbsminderungsrente (EMR) angenommen – obwohl die Kriterien zur Feststellung einer EMR weniger komplex sind als in der privaten BU-Versicherung. Denn diese stellt auf den tatsächlich ausgeübten Beruf ab. Das erhöht die Anforderungen an die Leistungsprüfung deutlich, wirkt sich aber, wie unsere Studie zeigt, nicht zu Lasten der Versicherten aus.

Die Anerkennungsquote von knapp 76 % bedeutet im Umkehrschluss: Versicherte machen ihre Ansprüche auf eine BU-Leistung mit hoher Wahrscheinlichkeit erfolgreich geltend. Unser Wert korrespondiert im Übrigen mit den jüngsten Zahlen des Versichererverbandes GDV. Der hatte für das Jahr 2015 (neuere Ergebnisse wurden noch nicht veröffentlicht) eine Leistungsquote von 77 % ausgewiesen.

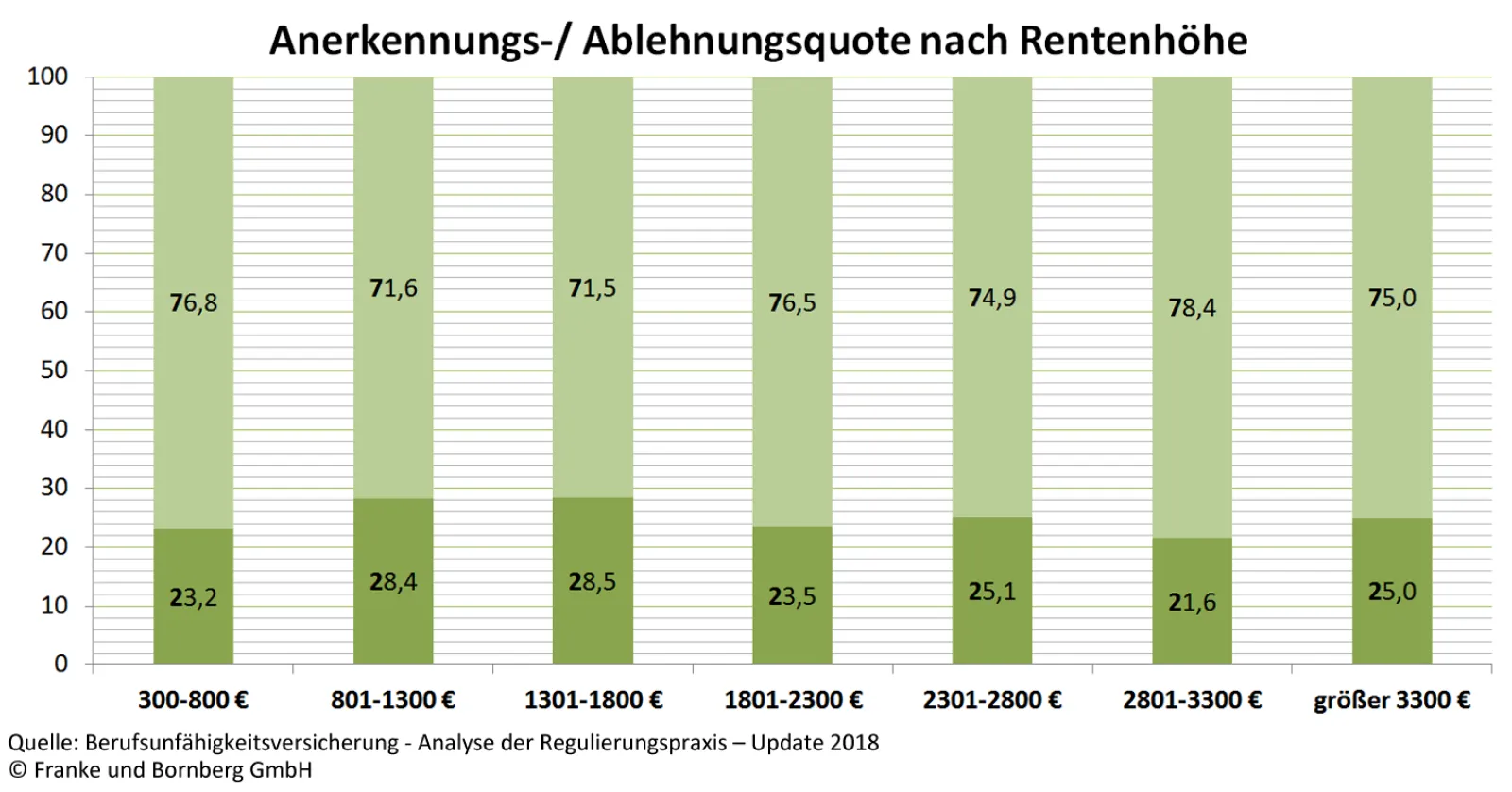

Obwohl man anderes meinen könnte, ist die Erfolgsquote einer anerkannten BU-Rente völlig unabhängig von der Rentenhöhe. Leistungsansprüche bei hohen Renten werden unseren Zahlen zu Folge nicht häufiger abgelehnt als es bei niedrigen Ansprüchen der Fall ist.

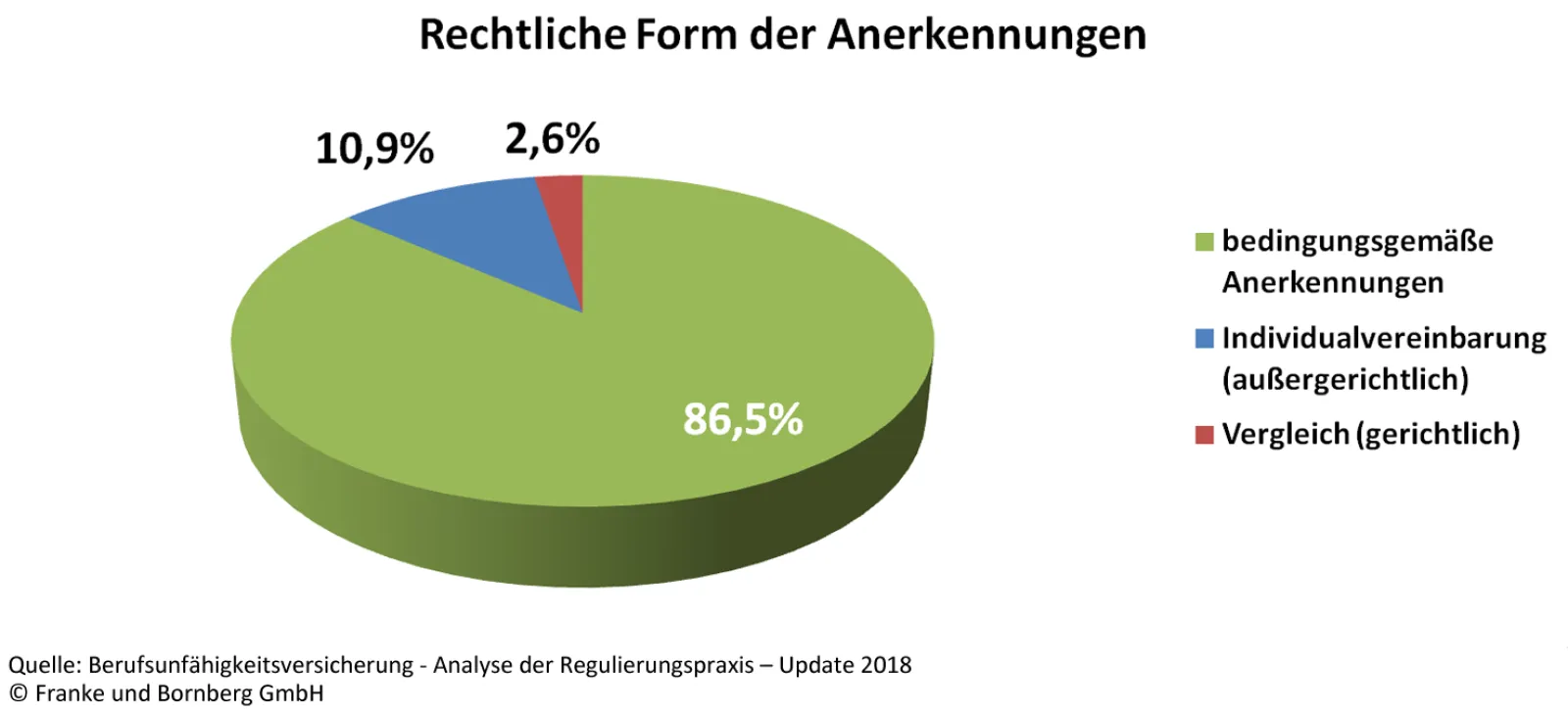

Der Löwenanteil aller Anerkenntnisse einer BU-Leistung erfolgt bedingungsgemäß (86,5 %), gefolgt von befristeten Anerkennungen und Individualvereinbarungen (11 %). In weniger als drei Prozent der Fälle wird die Entscheidung vor einem Gericht getroffen.

Die unbefristete Anerkennung bringt Versicherten Rechtssicherheit und wirtschaftliche Sicherheit. Ein Fortbestehen der Berufsunfähigkeit kann lediglich im Rahmen eines sogenannten Nachprüfungsverfahrens beleuchtet werden.

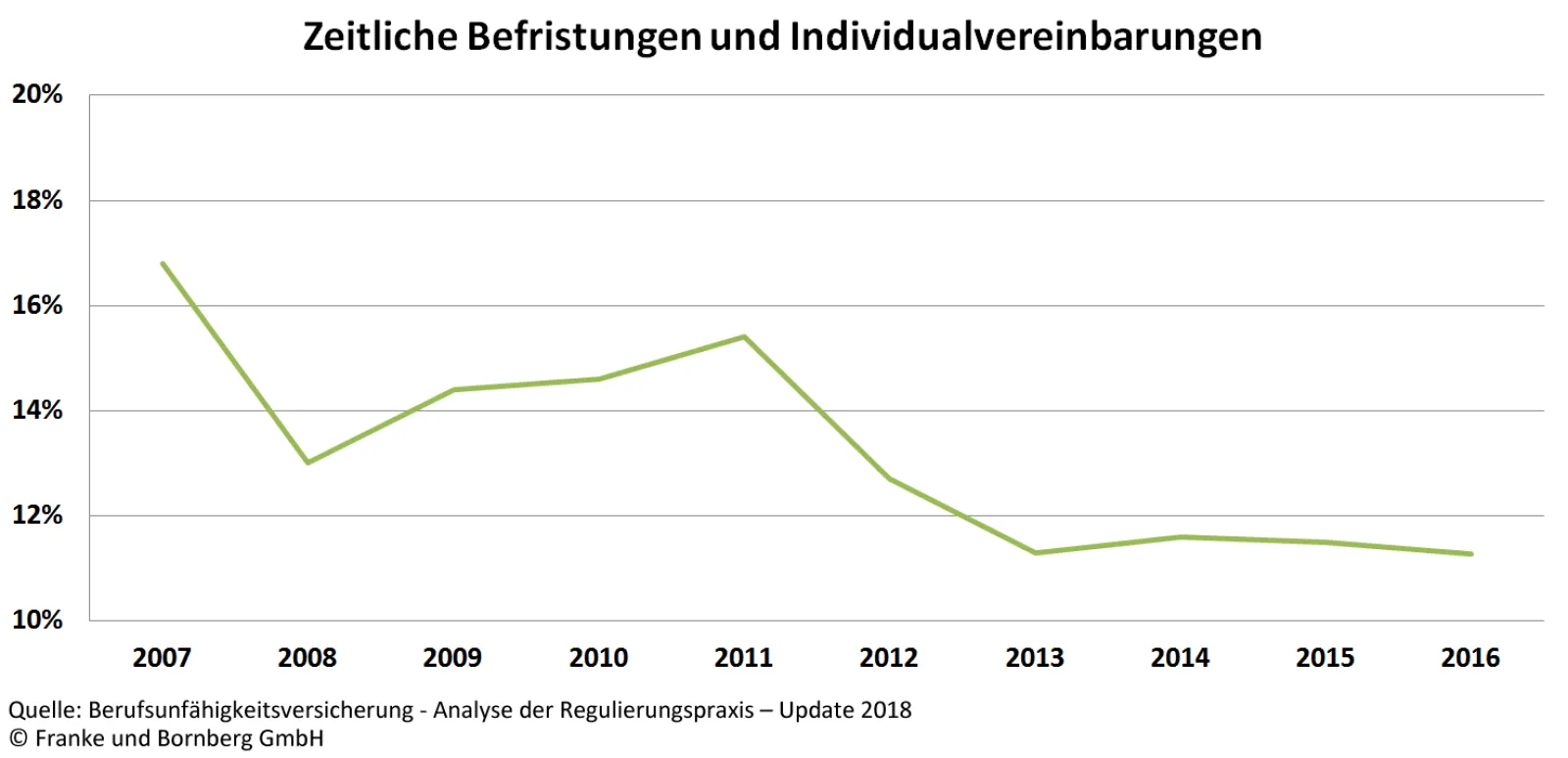

Seit 2011 sind Befristungen und Individualvereinbarungen rückläufig. Für beide Regelungen kann es im Einzelfall gute Gründe geben. An den Abschluss einer Individualvereinbarung stellt die Rechtsprechung eine Reihe von Anforderungen. Demnach muss eine unklare Sach- und Rechtslage bestehen. Zudem muss der Versicherer auf die vertragliche Rechtsposition des Versicherungsnehmers sowie auf die Veränderungen und Einschränkungen infolge der Vereinbarung hinweisen.

Gem. § 173 VVG muss der Versicherer erklären, ob er seine Leistungspflicht anerkennt. Das Anerkenntnis darf nur einmal zeitlich begrenzt, also befristet werden. Der Gesetzgeber fordert dafür keine objektiven Gründe. Bei unklarer Entscheidungslage kann eine Befristung für Versicherte von Vorteil sein.

Wird die BU-Leistung nur befristet anerkannt oder auf Grund einer Individualvereinbarung geregelt, erfolgt die weitere Leistungsprüfung (nach Ablauf der Befristung) zu den Regeln des Erstprüfungsverfahrens. Die versicherte Person trifft also erneut die Beweislast. Nach Aussagen der untersuchten Versicherer werden Befristungen insbesondere bei Unklarheiten über das konkrete Krankheitsbild eingesetzt. Das ist besonders häufig bei psychischen Erkrankungen der Fall. Erfreulicherweise hat sich der Anteil an zeitlichen Befristungen und Individualvereinbarungen auf niedrigem Niveau stabilisiert.

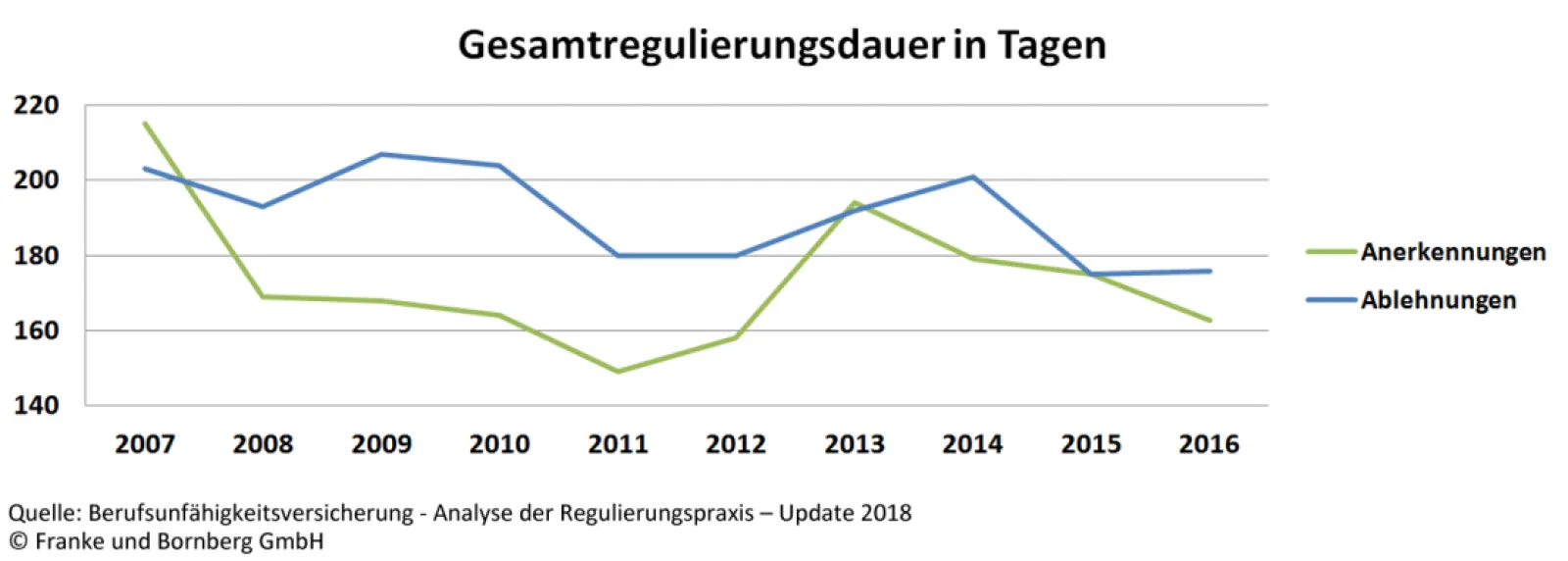

BU-Versicherer werden häufig wegen ihrer Regulierungsdauern gescholten. Sie würden die Leistungsprüfung oft grundlos in die Länge ziehen, lautet der Vorwurf. Die untersuchten Gesellschaften haben sich unserem kritischen Blick gestellt. Für unsere Analyse haben wir die Zeit vom Eintreffen der BU-Anzeige beim Versicherer bis zum Versand der Leistungsentscheidung des Versicherers herangezogen. Danach sinkt der Zeitbedarf: Die Leistungsprüfung dauerte 2016 durchschnittlich156 Tage. Die Ablehnung einer BU-Leistung machen sich die Unternehmen offensichtlich nicht leicht. Sie nehmen mehr Zeit in Anspruch als Anerkenntnisse.

Mittlerweile nähert sich der Versichererverband GDV unserer Systematik an. Dieser hatte bislang den wesentlich kürzeren Zeitraum für die Zählung ab dem Tag zugrundegelegt, an dem sämtliche für die Leistungsentscheidung erforderlichen Unterlagen vorlagen. Nun weist der GDV für 2015 durchschnittlich 111 Tage aus – damit jedoch rund fünf Wochen weniger als nach unserer Analyse. Dies lässt den Schluss zu, dass die Zeitrechnung zumindest einiger Versicherer weiterhin erst ab Eingang des Kundenfragebogens beginnt und nicht ab Eingang der Erstmeldung.

Die Dauer der Regulierung eines Leistungsfalles hat nicht ausschließlich der Versicherer zu verantworten. Es kommt häufig vor, dass Kunden einen Leistungsantrag stellen, der Versicherer kurzfristig den Kundenfragebogen verschickt und darauf vom Kunden keine weitere Reaktion erfährt. Auf Erinnerungen und Nachfragen antworten Kunden oft, dass sie noch weitere Zeit benötigen, bis sie die notwendigen Unterlagen zurücksenden können. Der Versicherer hält den Vorgang – zum Vorteil der Kunden – geöffnet und wartet nicht selten mehrere Monate auf die Informationen. Dadurch verlängert sich entsprechend die Regulierungsdauer. Bei Versicherern, die inzwischen die Leistungsfallprüfung wegen mangelnder Mitwirkung eingestellt hätten, wäre die Regulierungsdauer signifikant kürzer ausgefallen. Kundenfreundliches Vorgehen kann Versicherern bei der bloßen Betrachtung der Regulierungsdauer somit zum Nachteil ausgelegt werden.

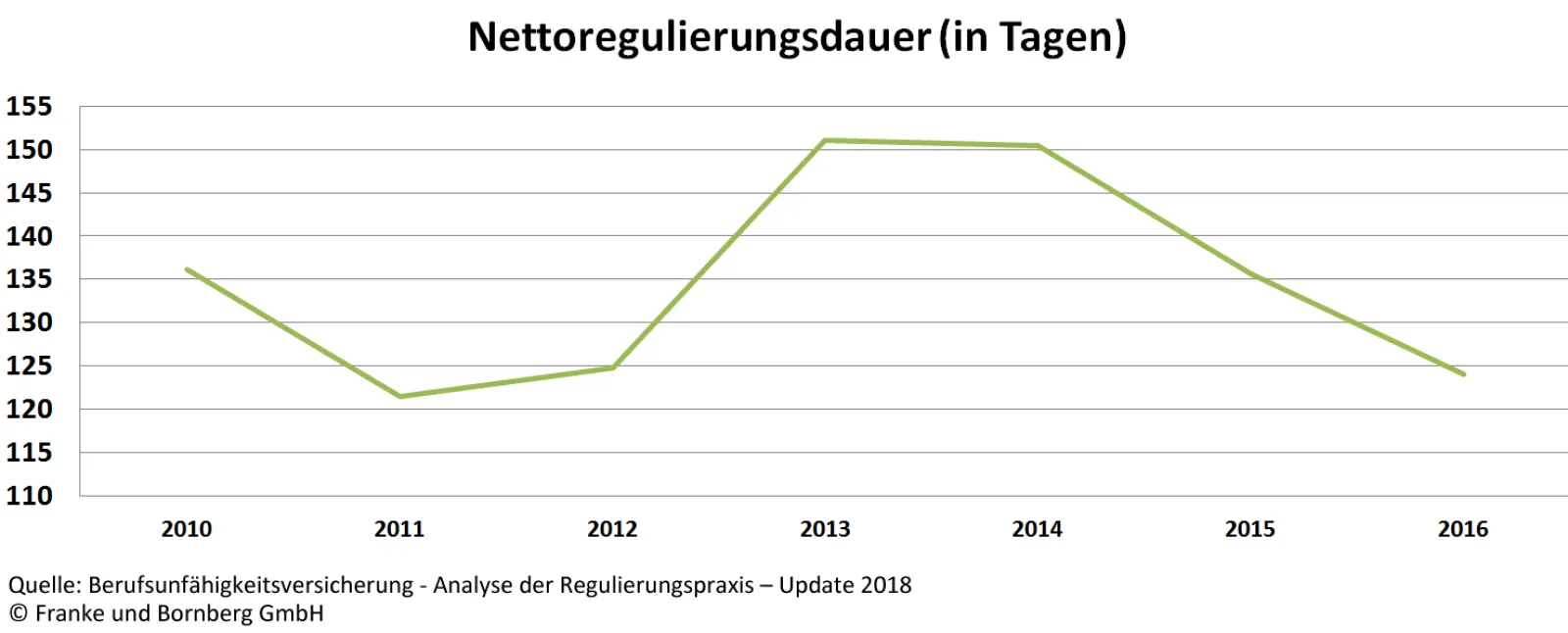

Die Nettoregulierungsdauer gibt an, wie viele Tage zwischen dem Eingang des Kundenfragebogens beim Versicherer und dem Postausgang der Leistungsentscheidung an den Kunden liegen. Nach unseren Berechnungen brauchen Kunden allein für das Ausfüllen sowie die Rücksendung des umfangreichen Fragebogens durchschnittlich 40 bis 50 Tage. Kein Wunder, denn dieser stellt eine große Herausforderung dar. Gerade in einer Lebensphase, die durch Krankheit und ungewisse Zukunftsaussichten geprägt ist, fallen Versicherten die Antworten nicht leicht. Neben dem Kundenfragebogen kosten auch Arztrückfragen sowie etwaige Gutachten viel Zeit.

Als erfolgversprechend gilt erfahrungsgemäß eine qualifizierte Unterstützung des Kunden beim Ausfüllen des Fragebogens. Das kann zum Beispiel durch geschulte Dienstleister geschehen, die u.a. dafür sorgen, dass Unterlagen wie Arztberichte und Erklärungen zu Schweigepflichtentbindungen vollständig eingereicht werden. Die persönliche Begleitung durch einen „Vor-Ort-Service“ ist kundenfreundlich und kann die Regulierung beschleunigen. Das war aber nur in vier Prozent aller Leistungsprüfungen der Fall.

Erste Erfahrungen mit einer systematischen Kategorisierung von Leistungsfällen gefolgt von einer Schlüsselung der Bearbeitung auf spezialisierte Teams zeigen ebenfalls positive (= beschleunigende) Ergebnisse.

Mehr als die Hälfte aller BU-Anträge werden vom Kunden nicht weiterverfolgt oder zurückgezogen. Von den verbleibenden Anträgen werden drei von vier im Sinne des Kunden positiv entschieden, also anerkannt. Aber: Der gesamte Prozess dauert im Durchschnitt mehrere Monate. Ein Großteil dieser Zeit liegt nur mittelbar im Einflussbereich der Versicherer. Der große Vorteil der BU (Verknüpfung persönlicher Gesundheitszustand mit individueller beruflicher Leistungsfähigkeit) macht die Informationsbeschaffung aufwendig, weil sowohl Antragsteller als auch Ärzte Auskunft geben müssen.

Der Trend zu kürzeren Bearbeitungszeiten setzt sich durch. Das wirkt sich erfreulicherweise auch positiv auf die Gesamtregulierungsdauer aus. Einer verbesserten Unterstützung des Antragsstellers, sei es durch die Leistungssachbearbeiter, Dienstleister oder Einbindung der Vermittler kommt entscheidende Bedeutung zu.

Die Daten (Stand 2016) für die BU-Leistungsstudie 2018 von Franke und Bornberg wurden im November und Dezember 2017 erhoben. An der Untersuchung haben sich, wie in den Vorjahren, sieben Versicherer beteiligt: AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold.

Diese Unternehmen stehen für

Verwandte Artikel