Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

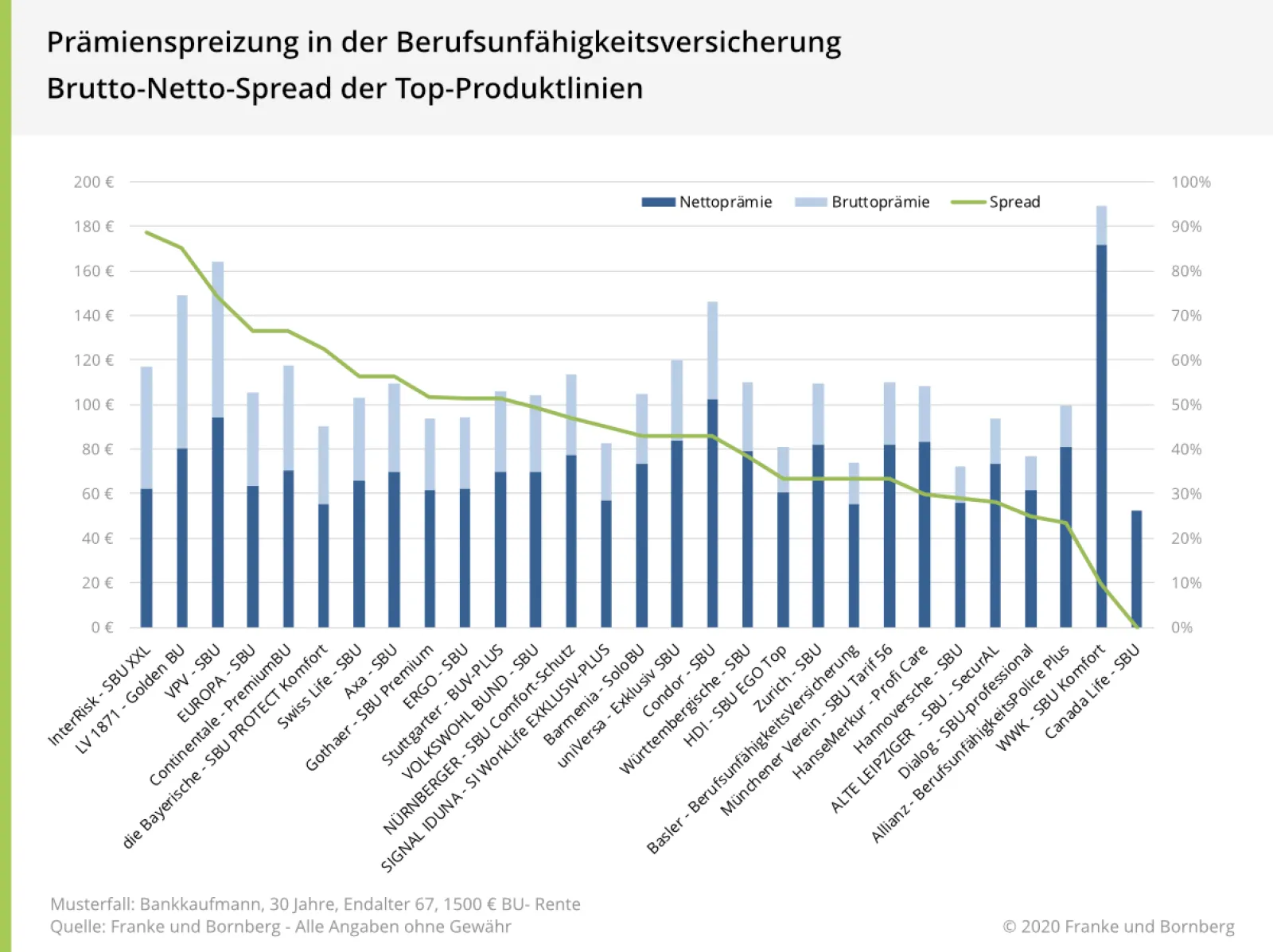

Der Bedingungswettbewerb in der Berufsunfähigkeitsversicherung (BU) hat bekanntlich ein extrem hohes Niveau erreicht, so dass schon so manche Stilblüte als Verbesserung verkauft wird. Im Verkauf geht mittlerweile ohne niedrige Preise kaum etwas. Unter „Preis“ verstehen Viele immer noch den „Zahl- bzw. Nettobeitrag“, der um aktuelle Überschüsse reduziert und nicht garantiert ist. Verlass ist höchstens auf den „Bruttobeitrag“. Wer sich dennoch am Nettopreis orientieren will, muss die Stabilität der Prämie bzw. das Verteuerungsrisiko berücksichtigen. Das Verteuerungsrisiko lässt sich anhand des Brutto-Netto-Spreads beurteilen.

BU-Prämien unterscheiden in der Regel zwischen Brutto- und Nettoprämie. Ausnahme bilden ausländische Versicherer, wie die Canada Life, die eine abweichende Kalkulationsgrundlage verwenden. Ansonsten ist die Bruttoprämie ist die „tatsächliche“ vom Versicherer, basierend auf verschiedenen Annahmen, kalkulierte Prämie.Langjährige Erfahrungswerte insbesondere von größeren BU-Anbietern und der Rückversicherern erlauben es, BU-Neugeschäft auf der Grundlage einer soliden Risikoeinschätzung zu kalkulieren. Dennoch ist es wichtig, dass sich Entwicklungen mit Auswirkungen auf das gesamte Versichertenkollektiv mit der Zeit anders als kalkuliert darstellen können, wie zum Beispiel die Entwicklung der Psyche in den letzten Jahren oder auch eine hohe Arbeitslosigkeit.

Eine zuvor getroffene Annahme zur Prämie kann infolge solcher Veränderungen korrigiert werden müssen.

Die Differenz zwischen der Brutto- und Nettoprämie bezeichnen wir als Brutto-Netto-Spread. Versicherer haben das Recht, unter bestimmten Voraussetzungen die Nettoprämie bis auf die Höhe der Bruttoprämie anzupassen. Entsprechend können die Kunden nur hoffen, dass sein Versicherer die versicherungsmathematischen Annahmen gut bedacht und vorsichtig dimensioniert hat, damit der Nettobeitrag langfristig haltbar ist. Aber auch für das Versichertenkollektiv ist eine vorsichtige Kalkulation wichtig, denn nachträgliche Änderungen der Bemessungsgrundlagen sind nur unter sehr engen Rahmenbedingungen möglich (siehe hierzu §172 VVG).

Gegenüber den Kunden wird häufig die Nettoprämie als „Zahlbeitrag“ in den Fokus gerückt. Andererseits dient die Bruttoprämie oft als Basis der Provisionsberechnung. Deshalb könnte ein Versicherer versucht sein, die Bruttoprämie und zugleich den Überschusssatz zur Sofortverrechnung hoch anzusetzen. Dem Kunden wird damit ein hohes Verteuerungsrisiko zugemutet. Aus diesem Grund ist es wichtig, den Brutto-Netto-Spread in die Entscheidungsüberlegung zu integrieren und sich nicht lediglich an der Nettoprämie zu orientieren. Wie sich dieser Spread zwischen Brutto- und Nettoprämien bei einzelnen Anbietern gestaltet, kann der folgenden Grafik entnommen werden.

Müsste ein Versicherer deklarierte Überschüsse auf breiter Front senken und damit die Zahlbeiträge erhöhen – ob durch schlechtes Risikomanagement verursacht oder durch die Querverrechnung zwischen Ertragsquellen auf Basis des LVRGs – bedarf es keiner Fantasie, um die weitere Entwicklung vorherzusagen.

In der Privaten Krankenversicherung zeigte sich bereits, wie Vermittler und Kunden in diesen Fällen reagieren: mit gezielter Umdeckung gesunder Kunden. Gesundheitlich angeschlagene Versicherte aber haben keine Chance, bei einem anderen Unternehmen bezahlbaren Versicherungsschutz zu erhalten. Mittel- bis langfristige Konsequenz sind Entmischung des Kollektivs und damit eine weitere Beschleunigung der Talfahrt.

Bei der richtigen Produktauswahl spielen natürlich verschiedene Faktoren eine wichtige Rolle, wie eine gute Bedingungsqualität und eine für den Kunden bezahlbare Prämie. Als Fazit lässt sich festhalten, dass es sinnvoll ist, die Höhe des Brutto-Netto-Spreads bei der Wahl des richtigen Anbieters mit zu berücksichtigen, um das Risiko einer nachträglichen Prämienerhöhung für den Kunden zu minimieren.

Verwandte Artikel