Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Jetzt ist es geschafft: Die BU-Leistungspraxisstudie 2019 ist fertig! Im Franke und Bornberg-Blog veröffentlichen wir die wesentlichen Ergebnisse als vierteilige Serie. Auf diese Weise möchten wir unsere Erkenntnisse mit allen interessierten Marktteilnehmern teilen und gleichzeitig zu einer sachlichen Diskussion über die BU-Regulierung beitragen. In Teil 1 legen wir den Schwerpunkt auf den Themenkomplex Rücktritt, Anfechtung und Verweisung vom BU-Leistungsantrag bis zur Entscheidung. In weiteren Folgen berichten wir über die Dauer der BU-Regulierung, den Zusammenhang von Alter, Krankheiten und BU-Leistung sowie Gutachten und BU-Prozessquote. Sie dürfen gespannt sein!

Was ist dran am Vorwurf der systematischen Leistungsverweigerung? Sehen wir uns zunächst die rechtliche Situation an:

Wenn der Versicherungsnehmer bei Antragstellung seine vorvertragliche Anzeigepflicht verletzt hat, kann der Versicherer vom Versicherungsvertrag zurücktreten oder diesen anfechten. Dreh - und Angelpunkt der Regulierung sind richtig und vollständig beantwortete Gesundheitsfragen. Bei der Bearbeitung des Leistungsantrages prüft der Versicherer routinemäßig, ob die vorvertragliche Anzeigepflicht verletzt wurde. Eine hohe Rücktrittsquote lässt Schlussfolgerungen auf die Qualität der Beratung zu. Aber auch bei Versicherern ohne personengebundenen Vertrieb gibt es Anzeigepflichtverletzungen – und das, obwohl der Kunde die Antragsfragen unbeeinflusst von Vermittlern beantwortet.

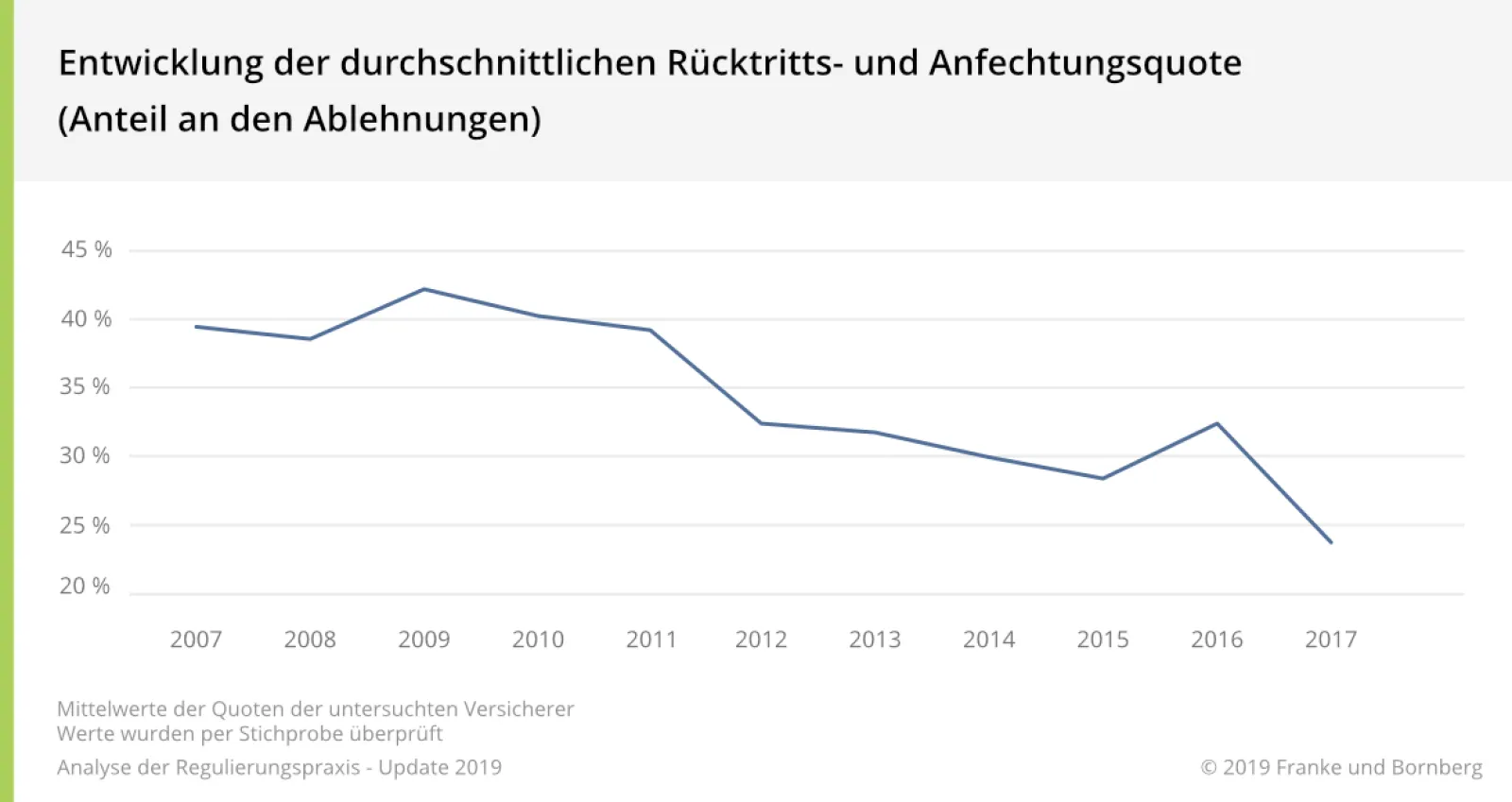

Rücktritt oder Anfechtung haben für Versicherte schwerwiegende Folgen. Sie bekommen keine Versicherungsleistung und verlieren noch dazu den wertvollen Versicherungsschutz für die Zukunft. Der Gesetzgeber hat auf dieses Problem schon vor Jahren reagiert. Seit der VVG-Reform 2008 können Versichererden Vertrag nur noch innerhalb von zehn Jahren nach Vertragsabschluss anfechten. Vor der VVG-Reform war dies bei nachgewiesener Anzeigepflichtverletzung während der gesamten Vertragslaufzeit bis zum Regulierungszeitpunkt möglich.

Es gibt mittlerweile weniger Rücktritte und Anfechtungen als früher. Aktuell liegt die Quote unter 25 %. Veränderte gesetzliche Rahmenbedingungen und wachsende Sensibilität hinsichtlich der Bedeutung der Gesundheitsangaben haben zu diesem erfreulichen Trend beigetragen. Zudem ist die Qualität der Gesundheitsfragen in den letzten Jahren gestiegen. Aber auch ein Wert von 24,1 % kann noch nicht zufriedenstellen. Schließlich steht hinter jeder Ablehnung und jedem Rücktritt ein Schicksal.

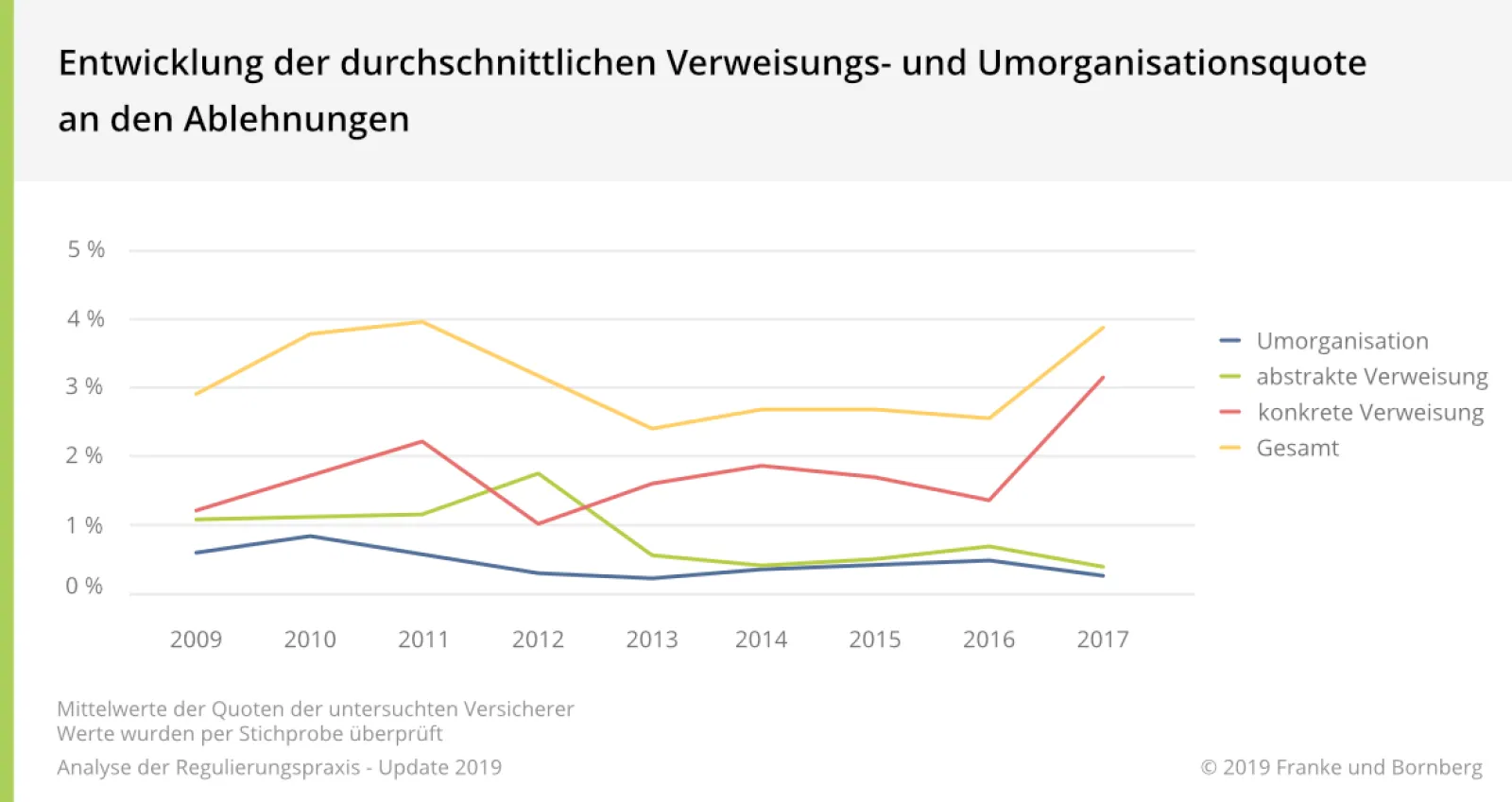

Versicherungsbedingungen können vorsehen, dass Versicherte auf einen vergleichbaren Beruf verwiesen werden dürfen. Bei abstrakter Verweisung muss der Vergleichsberuf nicht konkret ausgeübt werden, sondern nur grundsätzlich auszuüben sein. Seit vielen Jahren verzichten Versicherer bei den meisten Tarifen auf diese Möglichkeit. Damit hat der Verzicht auf abstrakte Verweisung seinen Stellenwert als Qualitätsmerkmal für BU-Tarife weitgehend eingebüßt.

Abzugrenzen von der abstrakten Verweisung ist die konkrete Verweisung auf eine Tätigkeit, die der Versicherte nach Eintritt der Berufsunfähigkeit tatsächlich ausübt und die mit seiner bisherigen Lebensstellung vergleichbar ist. Die konkrete Verweisung ist durchaus zu begrüßen. Sie schützt die Versichertengemeinschaft vor unangemessenen Belastungen. Für Selbstständige und Freiberufler prüft der Versicherer im Regelfall eine mögliche (und zumutbare) Umorganisation des Betriebes, der Praxis oder Kanzlei. Mit einem veränderten Tätigkeitsfeld soll Berufsunfähigkeit abgewehrt werden.

Wie häufig machen Versicherer von Verweisung und Umorganisation Gebrauch? Unsere Analysen zeigen: Umorganisation und Verweisung machen nur einen geringen Teil aller Ablehnungen aus. Die Quote liegt aktuell bei ca. 4 %. Bei insgesamt 3.596 Ablehnungen gab es also weniger als 150 Fälle von Umorganisation oder Verweisung. Abstrakte Verweisung macht im Mittel weniger als 1 % der Ablehnungen aus. Damit werden so manche Hinweise auf unzähligen Websites und von sogenannten Experten obsolet. Im Übrigen sinkt die Quote der abstrakten Verweisungen auch deshalb, weil zunehmend Verträge ohne diese Möglichkeit in die Leistungsprüfung kommen.

Untersuchungssteckbrief BU-Leistungspraxisstudie 2019 von Franke und Bornberg

Verwandte Artikel