Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Männer und Frauen sind gleichberechtigt. So sagt es schon unser Grundgesetz. Und trotzdem gibt es gerade im Berufsleben und bei der Rente noch immer deutliche Unterschiede zwischen den Geschlechtern. Wie ist das eigentlich bei Berufsunfähigkeitsversicherungen?

Um das herauszufinden, hat Franke und Bornberg für die 7. BU-Leistungspraxisstudie Versicherer gebeten, einige Angaben nach Geschlechtern aufzuteilen. Herausgekommen sind sechs spannende Takeaways rund um Frauen und Berufsunfähigkeit.

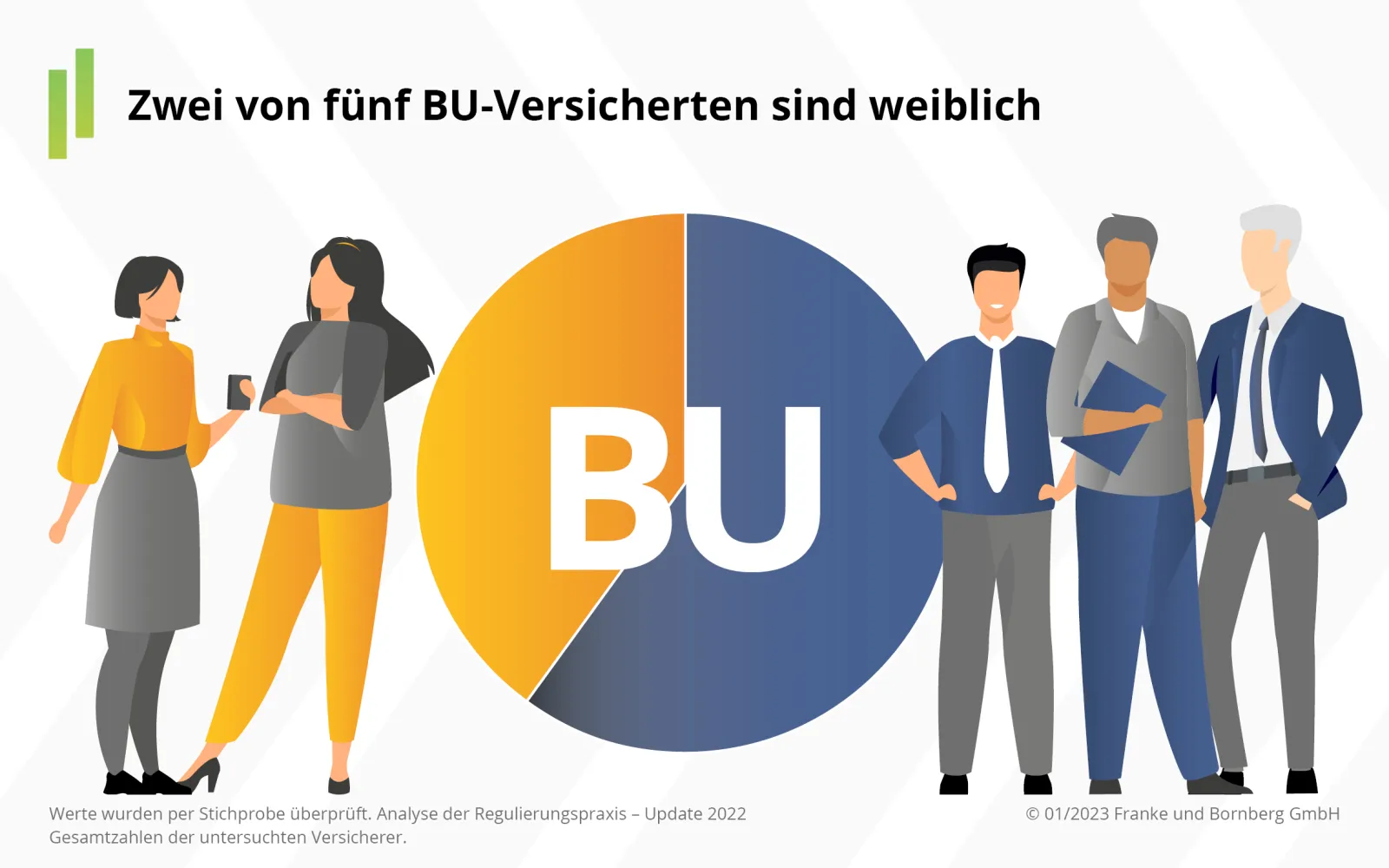

Vor rund zehn Jahren, genauer gesagt am 21.12.2012, war endgültig Schluss mit dem Prämienunterschied zwischen Männern und Frauen. Seit das Unisex-Gebot auch in der BU-Versicherung gleiche Prämien vorschreibt, holen Frauen langsam aber sicher auf. Steigende Erwerbsquoten tun ein Übriges. Heute setzen sich die BU-Bestände der untersuchten Versicherer aus rund 60% Männern und 40% Frauen zusammen.

In Altbeständen dagegen ist das Verhältnis der Geschlechter noch deutlich unausgewogener. Dies dürfte auch eine Folge des früheren pauschalen Prämienzuschlags für Frauen sein. Mit dem Auslaufen dieser Altverträge wird eine Parität im Bestand wahrscheinlicher. Die Regulatorik hat ihr Ziel erreicht.

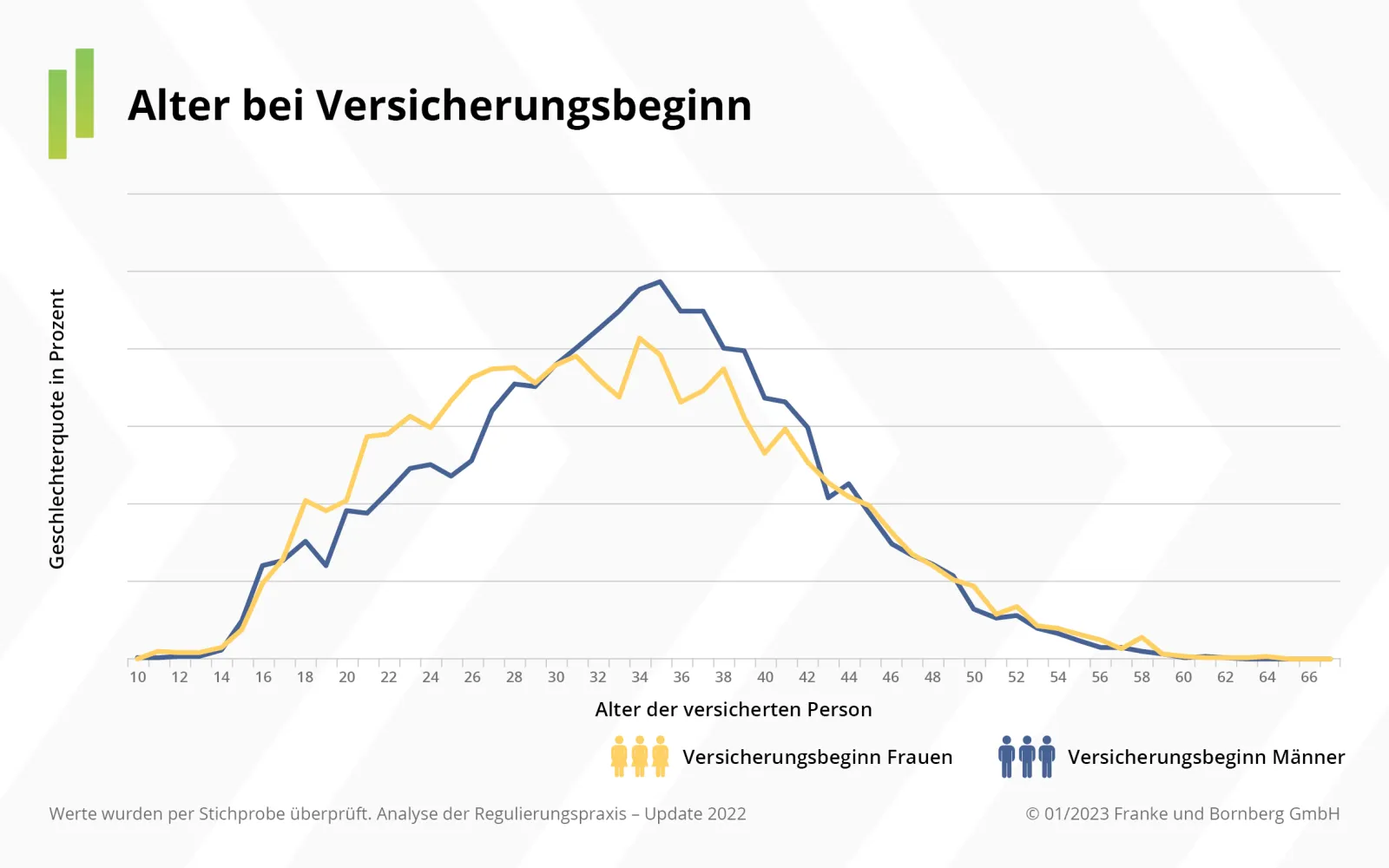

Frauen entscheiden sich früher für eine BU-Versicherung. Beim Abschluss sind sie im Durchschnitt 32,76 Jahre alt. Männer kommen auf 33,51 Jahre. Besonders deutlich ist der Unterschied in der Altersgruppe der 18-28-Jährigen. Hier liegt das weibliche Geschlecht klar in Führung. Mit 28 kippt der Trend: Ab dann entscheiden sich Männer häufiger für einen BU-Vertrag.

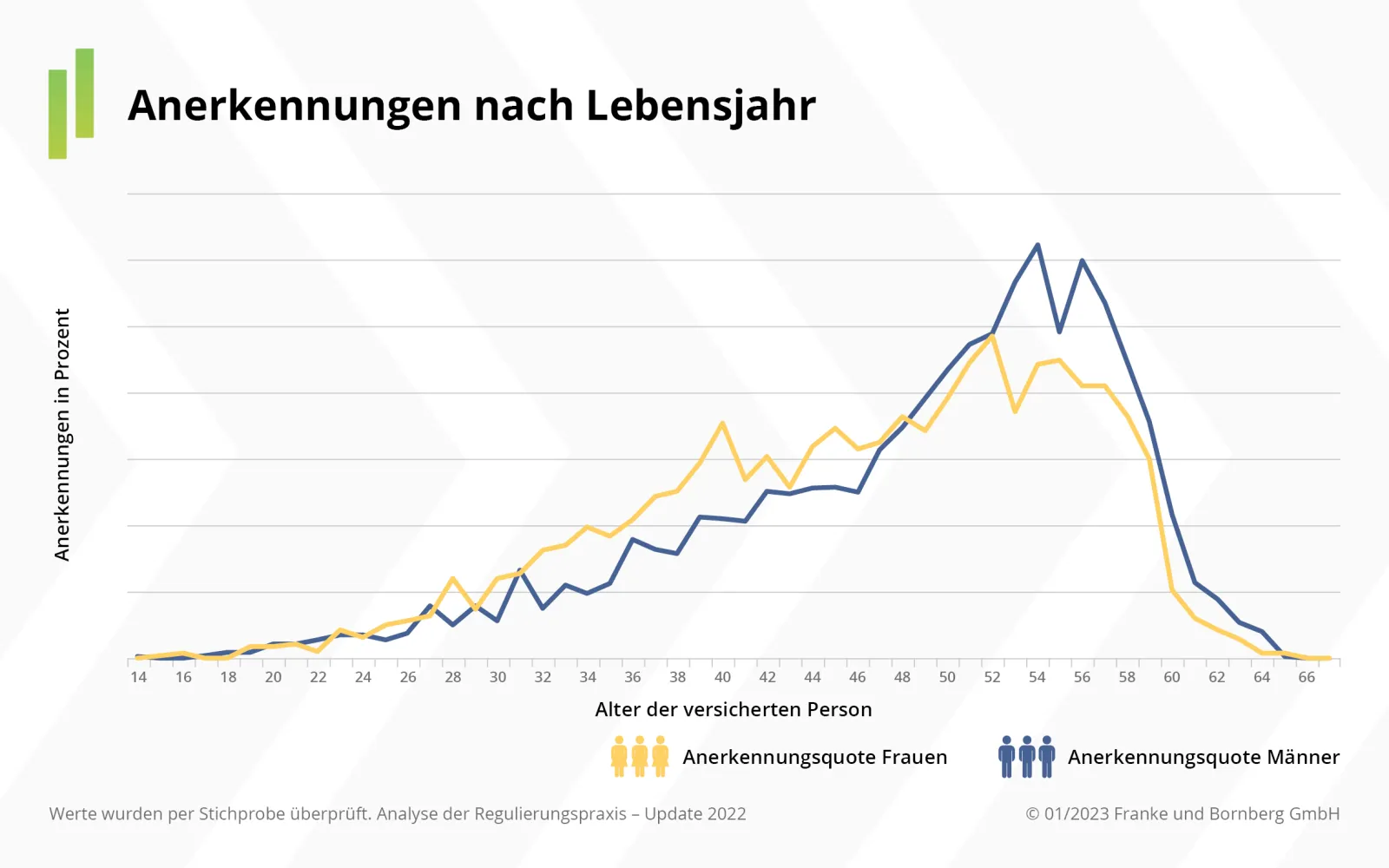

Schaut man sich an, in welchem Alter eine Berufsunfähigkeit anerkannt wird, liegen Frauen ungefähr bis zum 48. Lebensjahr vorn. Erst ab einem Alter von 49 Jahren ziehen die Männer an ihnen vorbei. Die Ursachen dafür sind vielfältig. Frühere Vertragsabschlüsse und damit bereits länger bestehende Verträge gehören ebenso dazu wie die unterschiedlichen Erkrankungen, die zur Berufsunfähigkeit führen. Psychische Krankheiten machen früh berufsunfähig, während sich Verschleißerkrankungen des Bewegungsapparates sowie Krankheiten des Kreislaufsystems erst in späteren Jahren einstellen. Von denen sind Männer überproportional betroffen.

Das Phänomen ist aus der gesetzlichen Erwerbsminderungsrente bekannt: Frauen geben ihre Arbeit häufig wegen einer psychischen Erkrankung auf. Das betrifft aktuell fast die Hälfte (47 %) aller Neurenten wegen Erwerbsminderung. In der privaten BU-Versicherung ist der Anteil zwar nicht so drastisch, aber ebenfalls hoch.

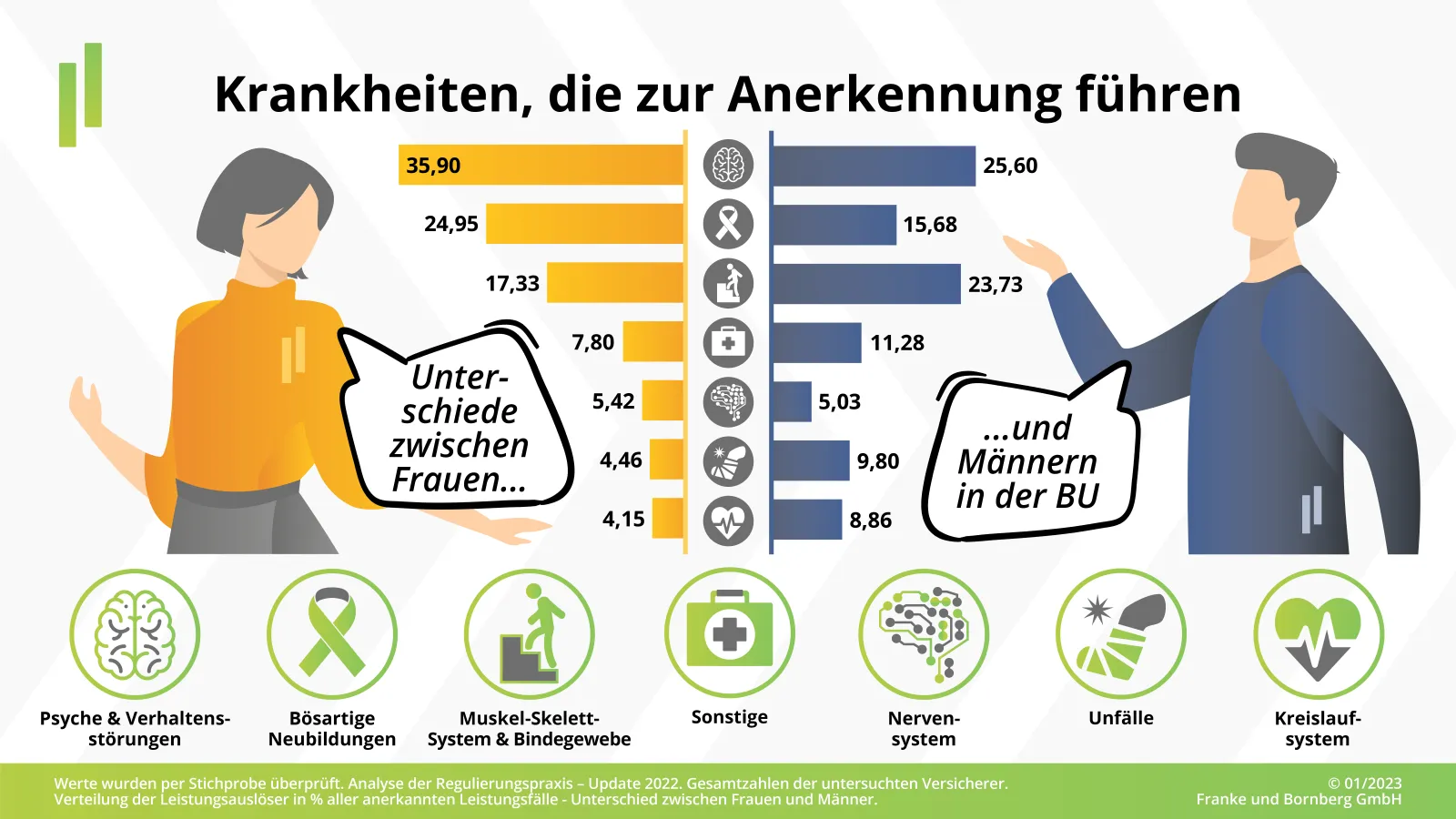

Nach unseren Analysen für die BU-Leistungspraxisstudie sind 2021 bei Frauen 35,9 % aller anerkannten BU-Fälle auf Psyche und Verhaltensstörungen zurückzuführen. Damit liegt die Quote um beachtliche 40 % höher als bei Männern. Warum das so ist, bleibt offen. Einige Fachleute machen dafür vor allem die Doppelbelastung durch Beruf und Familie verantwortlich. Dazu passt, dass für Frauen unter 40 Jahren im Vergleich zu 1997 das BU-Risiko um 30 % gestiegen ist .

Auch bei anderen BU-Auslösern gibt es große Unterschiede zwischen Männern und Frauen. So stehen Krebserkrankungen („Neubildungen“) bei Frauen mit 24,95 % an Platz zwei. Bei Männern ist Krebs nur für 15,68 % der BU-Fälle verantwortlich. Sie leiden häufiger an Krankheiten des Muskel-Skelettsystems als Frauen, was für mehr körperliche Tätigkeiten spricht. Unfälle und Kreislauferkrankungen spielen bei Männern ebenfalls eine größere Rolle als bei Frauen.

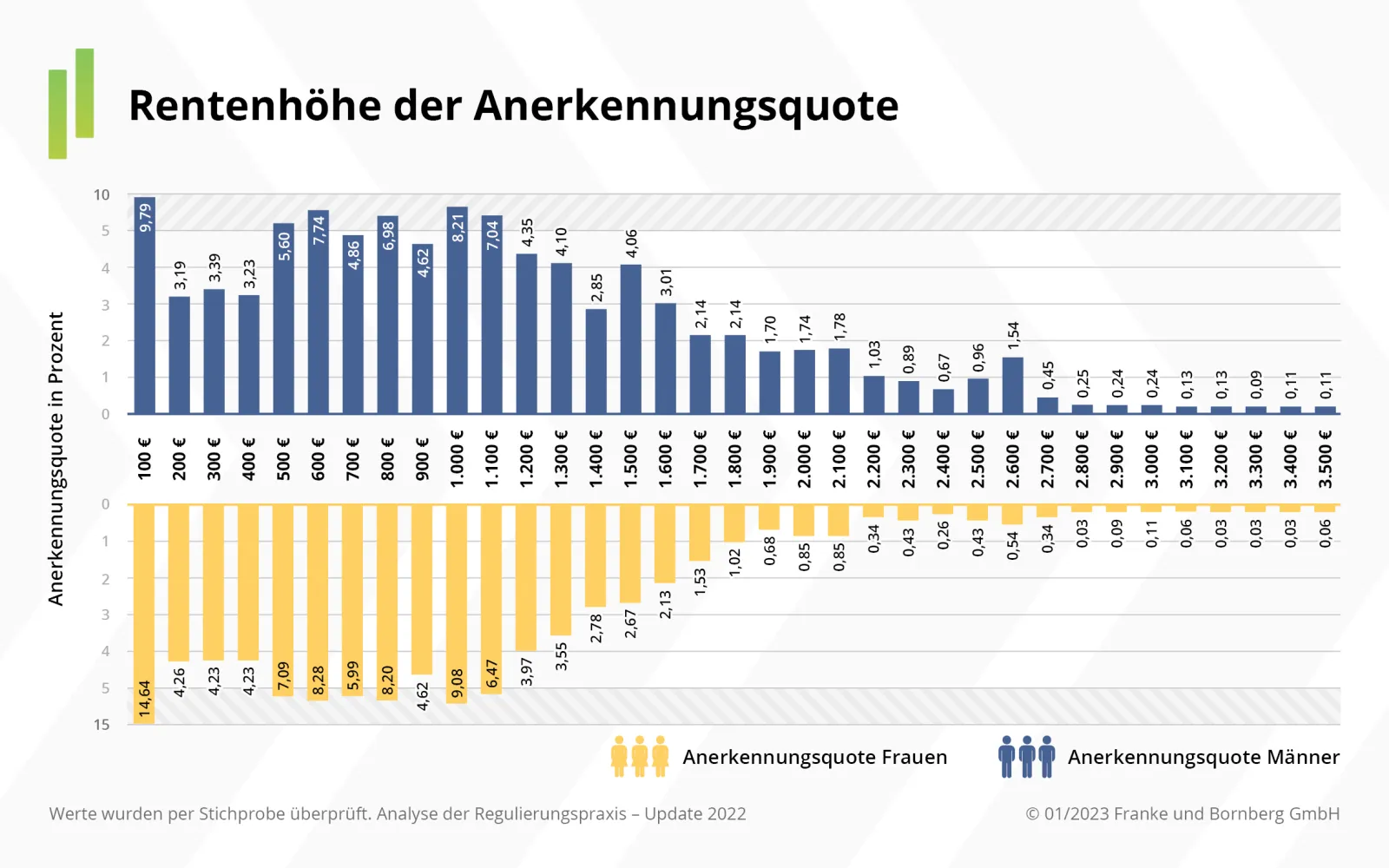

Frauen verdienen in Deutschland noch immer weniger als Männer. Der Verdienstunterschied, auch Gender Pay Gap genannt, betrug 2021 durchschnittlich 18 % . Da kann es kaum überraschen, dass die niedrigeren Einkommen auch in der privaten Berufsunfähigkeitsrente zu Buche schlagen. Gut 70 % der 2021 anerkannten BU-Renten von Frauen liegen bei maximal 1.000 Euro. Für Männer trifft das nur auf 57,6 % der Neurenten zu. Hohe Renten oberhalb von 2.000 Euro haben 2021 immerhin 8,6 % der Neurentner bekommen, aber nur 3,63 % der Rentnerinnen.

Weil Frauen früher berufsunfähig werden, erhalten sie auch über einen längeren Zeitraum eine BU-Rente. Erschwerend hinzu kommt die schlechtere Reaktivierungsquote bei psychischen Erkrankungen, von denen Frauen häufiger betroffen sind. Für belastbare Aussagen sind allerdings längere Zeiträume erforderlich.

Die BU-Leistungspraxisstudie 2022 von Franke und Bornberg belegt erstmals deutliche Unterschiede zwischen Frauen und Männern bei Berufsunfähigkeit: Frauen werden früher berufsunfähig, leiden häufiger an psychischen Erkrankungen und beziehen länger eine BU-Rente. Ihr Anteil im Bestand liegt bei 40 %, Tendenz steigend. Franke und Bornberg wird die weitere Entwicklung konsequent beobachten.

In diesem Jahr erlauben zehn Versicherer tiefe Einblicke in die BU-Regulierungspraxis. Sie stehen für fast zwei Drittel des BU-Marktes in Deutschland.

Teilnehmer (alphabetisch):

• Allianz Lebensversicherung-AG

• Dialog Lebensversicherungs-AG

• ERGO Vorsorge Lebensversicherung AG

• Generali Deutschland Lebensversicherung AG

• Gothaer Lebensversicherung AG

• Hannoversche Lebensversicherung AG

• HDI Lebensversicherung AG

• NÜRNBERGER Lebensversicherung AG

• SIGNAL IDUNA Lebensversicherung AG

• Zurich Deutscher Herold Lebensversicherung AG

Diese Versicherer stehen für über 60 % des BU-Marktes in Deutschland.

Datenfundus:

• 7,76 Mio. BU-Verträge, davon 2,00 Mio. BUZ zur Beitragsbefreiung einer Hauptversicherung

• BU-Leistungsbestand: 160.746 Verträge zum Jahresende 2021

• 35.784 neu angemeldete BU-Leistungsfälle 2021

• Stichprobe: über 1.250 BU-Leistungsfälle; Ablehnungen wurden gezielt übergewichtet und machen bis zu 60 % der Stichprobe aus

• 60 % Männer, 40 % Frauen im Bestand

• Untersuchungszeitraum: Mai bis September 2022

Verwandte Artikel