Teil 3 zur BU-Leistungspraxisstudie 2019: Schwerpunkt Alter, Krankheiten und BU-Leistung

Bevor wir uns dem Schwerpunktthema zuwenden, eine gute Nachricht vorweg: Mehr als vier von fünf Leistungsentscheidungen treffen die von uns untersuchten Versicherer zu Gunsten ihrer Versicherten. Ablehnungen sind deutlich in der Unterzahl. Eine systematische Leistungsverweigerung, wie sie der Branche gerne unterstellt wird, ist somit nicht zu erkennen.

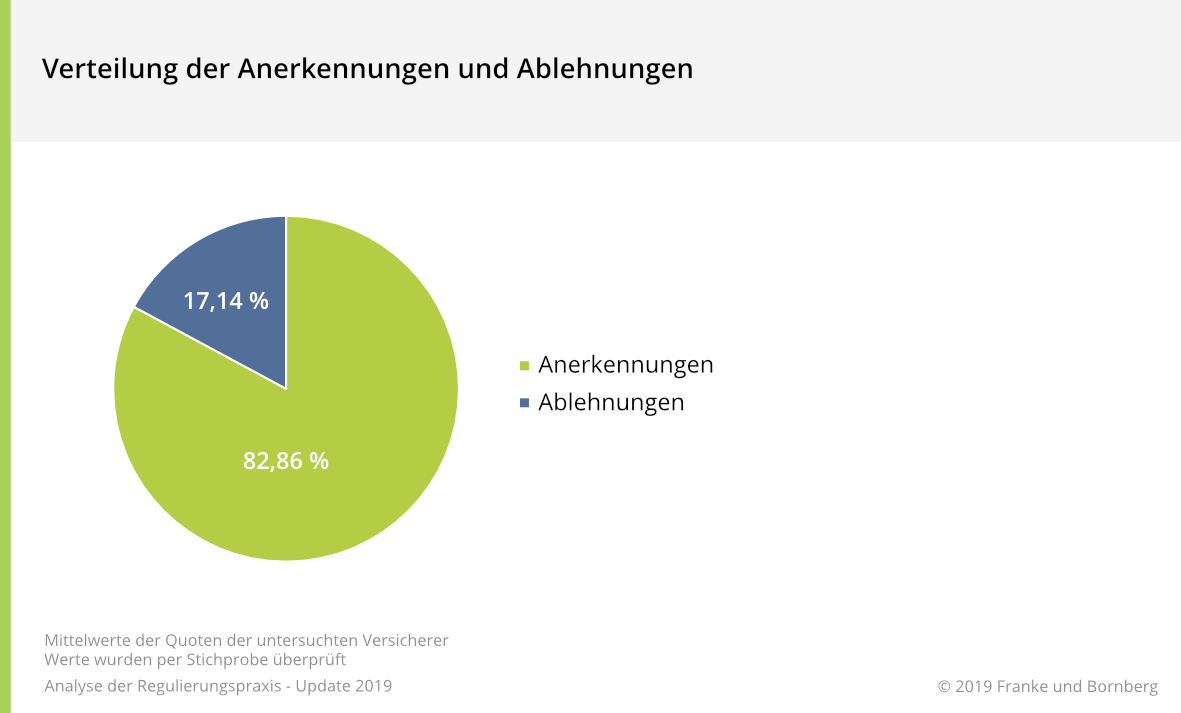

Anerkennungen und Ablehnungen

Mehr als 80 % der untersuchten Regulierungen sind zu Gunsten der Versicherten ausgefallen. Von den Anerkennungen im Jahr 2017 erfolgten rund 93 % bedingungsgemäß, 5 % auf Basis einer individuellen Vereinbarung und 2 % vor Gericht.

Die meisten Ablehnungen gehen darauf zurück, dass Leistungsvoraussetzungen nicht erfüllt waren (BU-Grad von mindestens 50%) oder Anzeigepflichten verletzt wurden. Dabei handelte es sich meist um falsche oder fehlende Angaben zum Gesundheitszustand vor Vertragsabschluss.

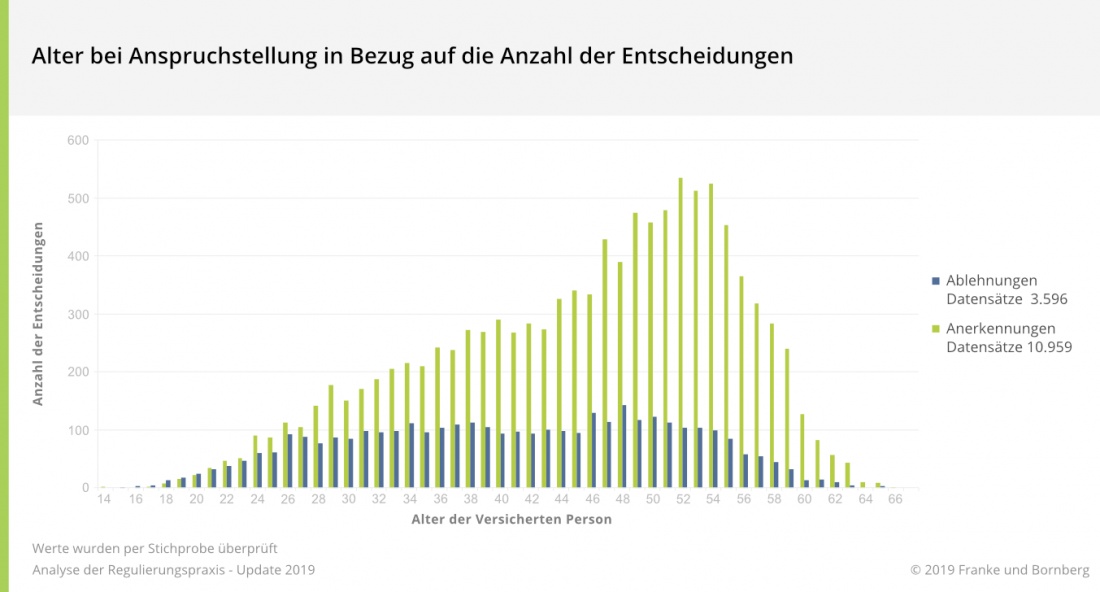

Alter bei Eintritt der Berufsunfähigkeit

In welchem Alter stellen Versicherte die meisten Anträge auf BU-Leistungen? Das Durchschnittsalter aller Antragsteller beträgt bei den untersuchten Gesellschaften gut 44 Jahre. Eine signifikante Häufung haben wir im Alter von 47 bis 55 Jahren beobachtet. Auf diese Gruppe entfallen fast 36,13 % aller Leistungsentscheidungen bei Berufsunfähigkeit. Betrachtet man das Verhältnis zwischen Anerkennungen und Ablehnungen, so steigt die Quote der Anerkennungen in diesem Alter deutlich. Aber Berufsunfähigkeit ist nicht nur eine Frage des Alters. Auch junge Menschen unter 30 Jahren können berufsunfähig werden. Sie machen immerhin 10,58 % aller untersuchten BU-Leistungsfälle aus. Nach dem 60. Lebensjahr gehen kaum noch Anträge ein. Hier wirkt noch immer das Endalter von 60 Jahren nach, das im Neugeschäft bis in die 2000er Jahre an der Tagesordnung war.

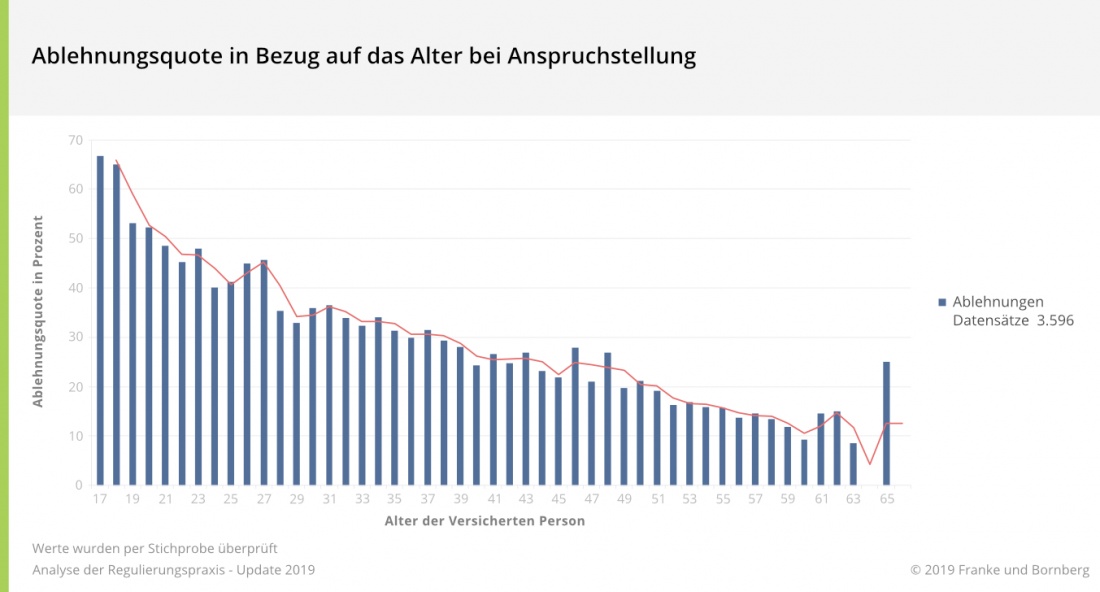

Besonders hoch sind die Ablehnungsquoten in jungen Jahren. Hier finden mit großer Wahrscheinlichkeit vor allem Verstöße gegen die vorvertragliche Anzeigepflicht ihren Niederschlag. Rücktritte sind seit der VVG-Reform 2008 nur noch innerhalb der ersten zehn Jahre der Vertragslaufzeit möglich. Mit zunehmendem Alter des Versicherten sinken die Ablehnungsquoten, wie das folgende Schaubild zeigt.

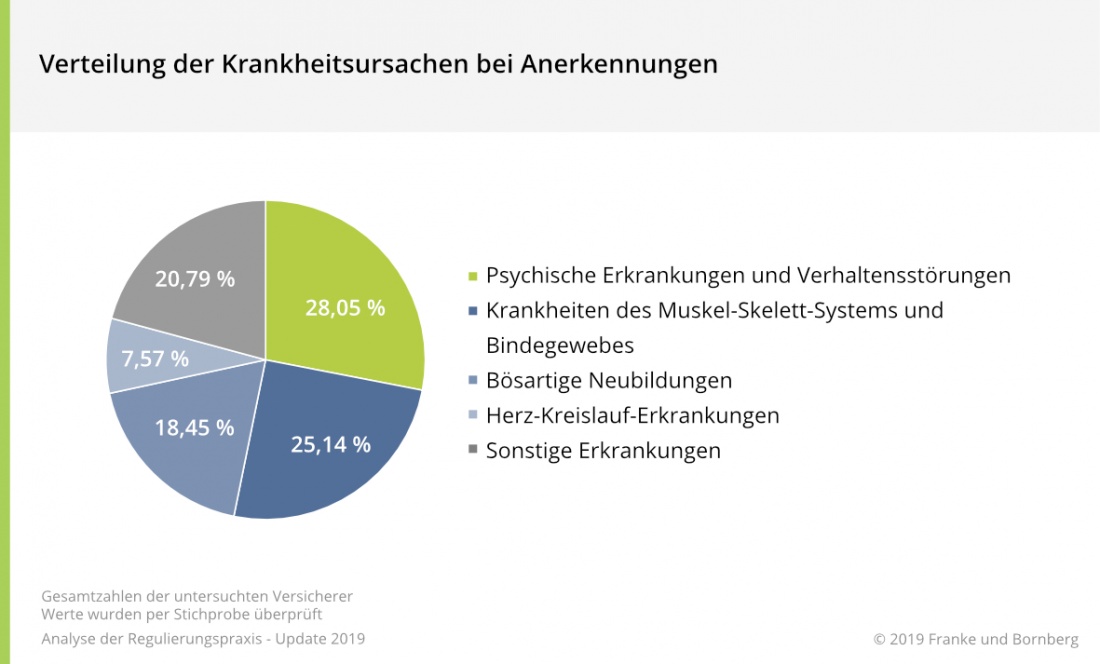

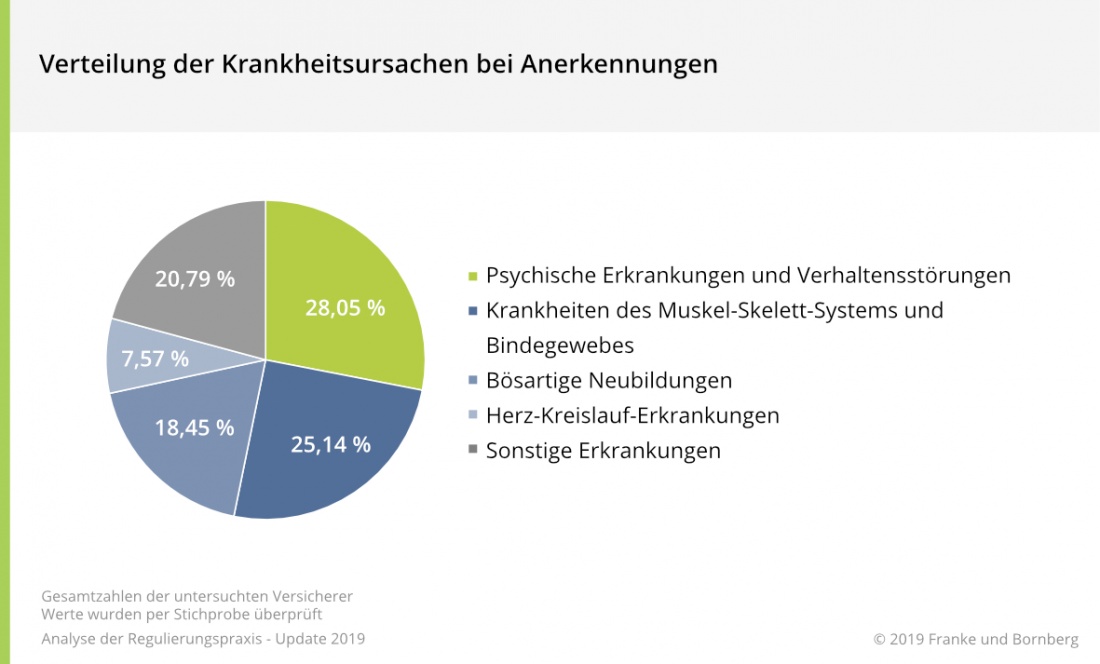

Welche Krankheiten führen zu Berufsunfähigkeit?

Wir sind den BU-Ursachen auf den Grund gegangen. Dafür haben wir untersucht, welche Krankheiten die häufigsten Auslöser eines BU-Antrags waren. BU-Auslöser Nummer 1 ist in der Tat schon lange keine Überraschung mehr: Psychische Erkrankungen führen mit 28,05% die Liste der wichtigsten Krankheiten an, die zu Berufsunfähigkeit führen. Erkrankungen des Muskel- und Skelettapparates und des Bindegewebes (25,14 %) sowie Krebs („Neubildungen“, 18,45 %) folgen.

Spannend ist ein Abgleich mit den jüngsten Daten der Deutschen Rentenversicherung. Dort waren gut 42 % der Rentenzugänge 2018 wegen verminderter Erwerbsfähigkeit (EMR) auf psychische Störungen einschließlich Sucht zurückzuführen (Quelle: DRV, Rentenversicherung in Zahlen 2019). Dieser Wert liegt deutlich über den von Franke und Bornberg ermittelten Zahlen. Dafür gibt es mehrere Gründe. Zum einen unterscheiden sich die Leistungsvoraussetzungen von staatlicher EMR und privater BU gravierend. So spielt der zuletzt ausgeübte Beruf für alle nach dem 1.1.1961 Geborenen keine Rolle mehr. Zum zweiten zeigen die Zahlen von Franke und Bornberg, dass die Selektion durch Gesundheitsfragen im Antrag greift. Während in der DRV alle Arbeitnehmer unabhängig von ihrem Gesundheitsstatus versichert sind, haben Antragsteller mit Vorerkrankungen und insbesondere Krankheitsbildern der Psyche geringe Chancen auf privaten BU-Schutz. Das schützt zwar die Versichertengemeinschaft, erfordert aber für die Betroffenen intelligente Alternativen Möglichkeiten bestehen hier z.B. in der Absicherung großer Koellektive mit hoher Durchdringung im Rahmen von betrieblichen Lösungen, um eine bessere Risikostreuung zu erreichen.

Noch ein weiterer Vergleich ist interessant: Der Versichererverband GDV hat psychische Erkrankungen als Ursache für knapp 29 % aller anerkannten Leistungen ermittelt. Die Abweichungen zu unseren Daten sind gering und belegen damit einmal mehr, dass unsere Studienergebnisse als repräsentativ anzusehen sind. Die Teilnehmer der BU-Leistungspraxisstudie von Franke und Bornberg stehen schon jetzt für über 50 % des Marktes. Und je mehr Gesellschaften sich daran beteiligen, umso mehr Transparenz herrscht in diesem wichtigen Marktsegment.

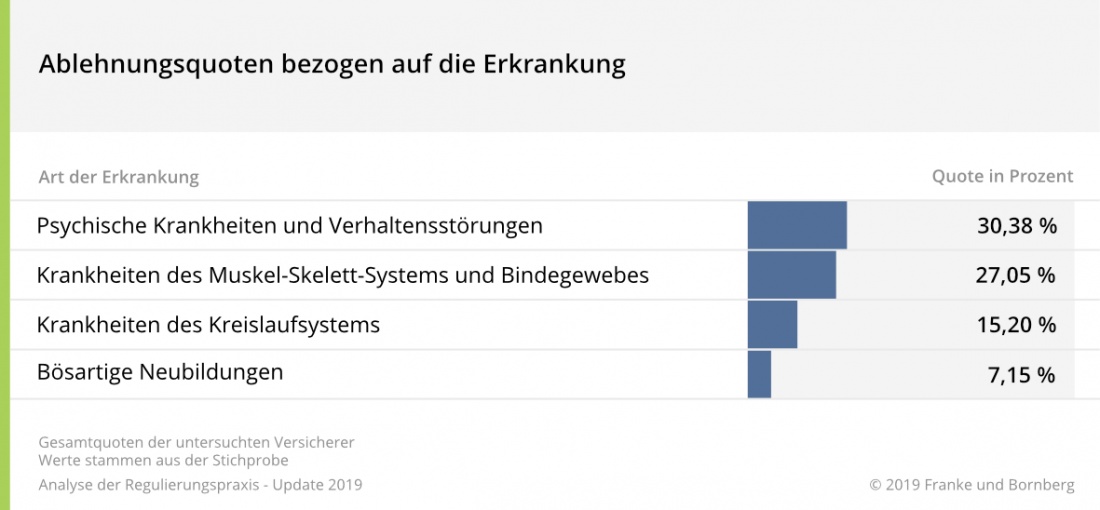

BU-Anerkennungen und Ablehnungen nach Krankheitsbild

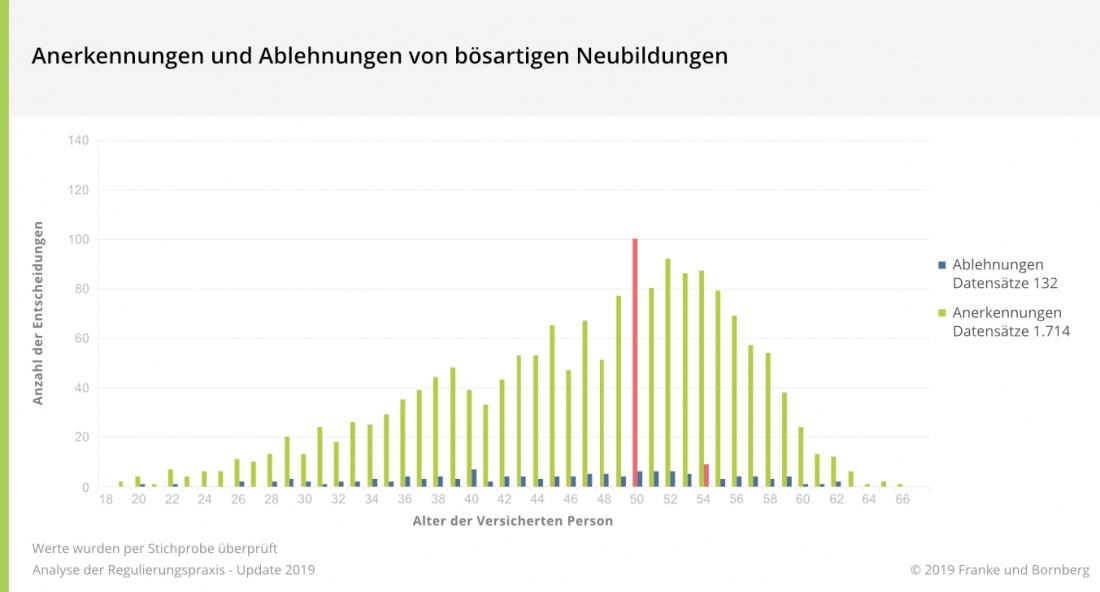

Bei Versicherten, die an Krebs erkrankt sind (in der Fachsprache „bösartige Neubildungen“ genannt), werden die wenigsten BU-Leistungsanträge abgelehnt. Hier sind Krankheitsbild und Krankheitsverlauf in aller Regel eindeutig und auch in ihrer Prognose kalkulierbar. Noch nicht einmal einer von zehn BU-Leistungsanträgen (7,15 %) mündete in einer Ablehnung. Die höchste Anerkenntnisquote haben wir bei Krebserkrankungen im Alter von 50 Jahren ermittelt.

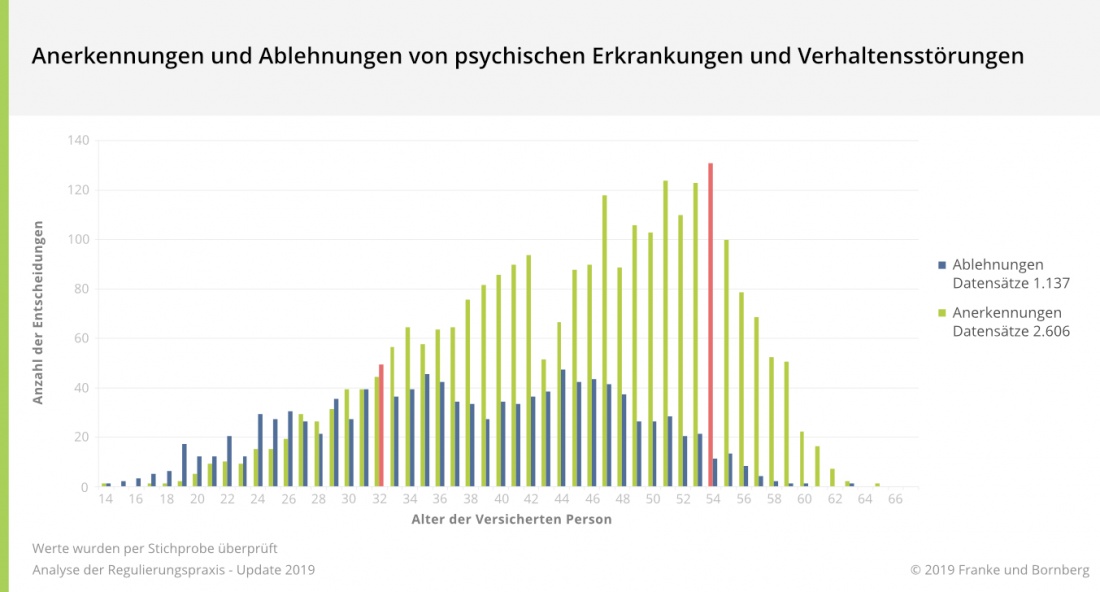

Ganz anders das Bild bei psychischen Erkrankungen und Verhaltensstörungen: Hier wird die höchste Ablehnungsquote erreicht. Sie beträgt über alle Altersstufen 30,38 Prozent. Die höchste Anerkennungsquote erreicht die Altersgruppe von 54 Jahren. Bis zum Alter 32 Jahre überwiegen fast ausnahmslos Ablehnungen gegenüber Anerkennungen.

Die Ablehnungsquoten bei Erkrankungen des Kreislaufsystems (15,20 %) sowie des Muskel-Skelett-Systems und des Bindegewebes 27,05 % bewegen sich zwischen diesen beiden Polen.

Untersuchungssteckbrief BU-Leistungspraxisstudie 2019 von Franke und Bornberg

- Die Ergebnisse der Studie basieren auf einer repräsentativen und umfangreichen Analyse einer großen Anzahl von Leistungsfällen. Größe, Marktrelevanz und die unterschiedlichen Ausrichtungen der untersuchten Gesellschaften lassen somit auch Schlussfolgerungen für die gesamte Branche zu. Aber noch immer ist die Anzahl der Unternehmen, die freiwillig Transparenz zeigen, zu niedrig. Das schränkt die Allgemeingültigkeit dieser Studie ein.

- Teilnehmer: Allianz, AachenMünchener, ERGO, HDI, Nürnberger und Swiss Life

- Gesamtbestand: 6,82 (2016: 4,57) Mio. BU-Versicherte, davon 1,82 (2016: 1,12) Mio. BUZ zur Beitragsbefreiung einer Hauptversicherung

- BU-Leistungsbestand: rund 142.200 (2016: 79.800) Verträge (zum Jahresende 2017)

- BU-Leistungsfall-Neuanmeldungen: 32.808 (2016: 24.627). Damit stehen die teilnehmenden Gesellschaften für mehr als die Hälfte aller BU-Leistungsfälle des Jahres 2017 in Deutschland.

- Die Stichproben wurden im November 2018 vor Ort in den Geschäftsräumen der teilnehmenden Gesellschaften erhoben. Je Versicherer wurden mindestens 125 Leistungsfälle aus dem Jahr 2017 ausgewertet. Dabei lag der Fokus – wie schon in der Vergangenheit – vor allem auf den komplizierteren Fällen. Dazu zählen Anfechtungen wegen Verletzung der Anzeigepflicht, Fälle, in denen ein BU-Grad von 50% oder der Prognosezeitraum nicht erreicht wird, Individualvereinbarungen sowie Vergleiche.

- Ablehnungen sind für Verbraucher und Vermittler besonders problematisch. Aus diesem Grund hat Franke und Bornberg Ablehnungen bei der Auswahl der Stichprobe mit 60 % systematisch übergewichtet, obwohl sie bei den teilnehmenden Gesellschaften weniger als ein Fünftel aller Leistungsentscheidungen ausmachen. Personenbezogene Daten wurden nicht erfasst.

AKS-Team Franke und Bornberg

- Gespräch mit Carsten Henkel und Tim Mahncke (Swiss Re)")