BU-Leistungsstudie Teil 2: Gutachten, Prozesse und Ablehnungen zur Berufsunfähigkeit

Für das BU-Unternehmensrating nimmt Franke und Bornberg auch die Leistungspraxis der teilnehmenden Versicherer unter die Lupe. Die Ergebnisse für diesen Teilaspekt fassen wir seit 2014 als „BU-Leistungsstudie“ zusammen. Über die wichtigsten Ergebnisse der Neuauflage 2018 informieren wir in diesem Blog. Im ersten Teil haben wir Fakten und Hintergrundinformationen zu Anerkenntnissen und Regulierungsdauer vorgestellt. Auch heute wird es wieder spannend: Wir berichten über Ablehnungen, Gutachten und Prozesse.

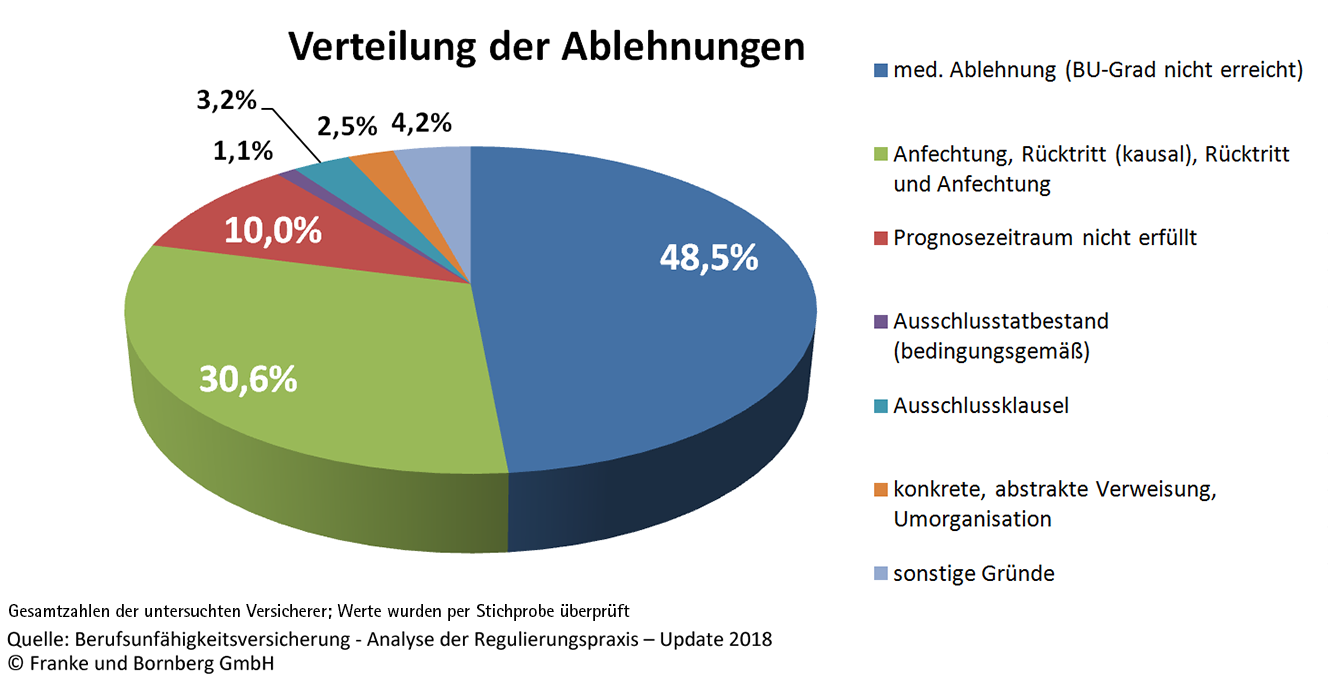

Berufsunfähigkeit - das sind die Ablehnungsgründe

Noch einmal zur Erinnerung: Die Realität der BU-Regulierung ist besser als ihr Ruf. Drei von vier Leistungsentscheidungen fallen zu Gunsten der Versicherten aus. Ablehnungen sind bei den untersuchten Versicherern also eher Ausnahme als die Regel. (Mehr dazu in Teil 1 unseres Überblicks.)

Knapp die Hälfte aller Ablehnungen werden ausgesprochen, weil aus Sicht der Versicherer der vertraglich vereinbarte BU-Grad, in der Regel 50 Prozent, nicht erreicht ist. Den BU-Grad festzustellen, erweist sich in der Praxis als komplexe Aufgabe. Hier fließen Kenntnisse zur konkreten Tätigkeit vor Eintritt der vermuteten Berufsunfähigkeit ebenso ein wie Berufsbilder und medizinische Voten.

Große Komplexität bei Berufsunfähigkeit für Versicherer

Die Komplexität ist bei Versicherungen zur Berufsunfähigkeit systemimmanent. Wie sonst keine andere Versicherung verknüpft sie das Krankheitsbild mit der zuletzt ausgeübten Tätigkeit sowie deren materiellen und sozialen Status. Das ist übrigens auch der Grund dafür, dass versicherte Tätigkeitsbilder bei Vertragsschluss nicht vertraglich festgeschrieben werden können. Andernfalls würde die BU ihren wichtigsten Produktvorteil aufgeben, immer die zuletzt ausgeübte Tätigkeit zu versichern. Zudem würden Berufsbilder über Jahrzehnte zementiert, von denen wir bereits heute wissen, dass sie sich schon innerhalb weniger Jahre radikal verändern oder ganz verschwinden können.

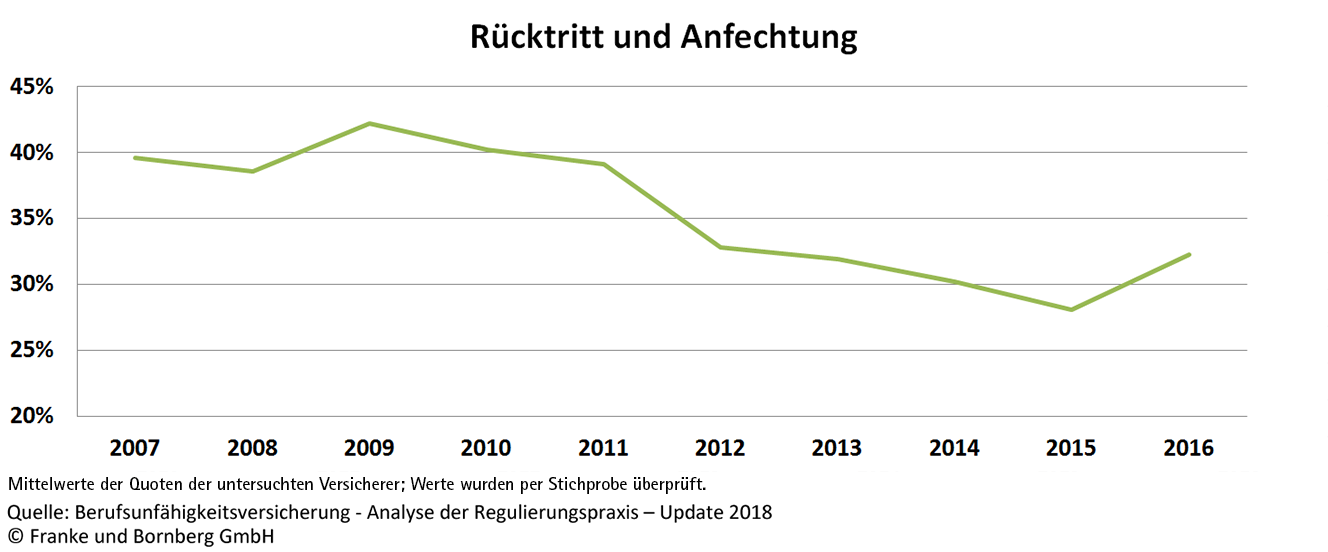

Den zweitwichtigsten Ablehnungsgrund mit gut 30 % liefern Anfechtungen und Rücktritte. Ein Vertragsrücktritt bzw. eine Anfechtung hat für den Versicherungsnehmer schwerwiegende Folgen. Er bekommt keine Leistungen und verliert noch dazu seinen Versicherungsschutz für die Zukunft. Der Gesetzgeber hat auf das Problem reagiert. Seit der VVG-Reform 2008 bleibt dem Versicherer nur noch die Möglichkeit, den Vertrag innerhalb von zehn Jahren nach Vertragsabschluss anzufechten. Vor der VVG-Reform konnte der Vertrag bei nachweislicher Arglist während der gesamten Vertragslaufzeit angefochten werden.

30% Ablehnungsquote noch immer zu viel

Auch wenn die Quote in den letzten zehn Jahren tendenziell sinkt: 30 % sind immer noch entschieden zu viel. Im Interesse ihrer Kunden müssen Versicherer noch deutlicher aufzeigen, zu welchen drastischen Konsequenzen falsche Angaben im Antrag führen können. Nach unseren Erfahrungen sind stichprobenhafte Prüfungen der Gesundheitsangaben im Antrag ein geeignetes Mittel, die Qualität der Antworten zumindest mittelfristig zu verbessern. Auch Vermittler tragen hier Verantwortung. Der beschwichtigende Kommentar „das ist nicht so wichtig, das können wir ruhig weglassen“ ist kein Entgegenkommen, sondern eine böse Falle.

10 % für einen nicht erreichten Prognosezeitraum erscheint auf den ersten Blick erstaunlich hoch. Bei der Bewertung ist zu berücksichtigen, dass viele Verträge noch zu einer Zeit abgeschlossen worden sind, als längere Prognosedauern als die heutigen sechs Monate üblich waren. Zudem haben psychische Erkrankungen als Auslöser einer Berufsunfähigkeit dramatisch an Bedeutung gewonnen. Bei diesem Krankheitsbild aber gestaltet sich eine Prognose zur Dauer der Berufsunfähigkeit besonders schwierig. Auch kommt es häufig vor, dass Erkrankungen oder Unfälle angemeldet werden, deren Folgen dann doch schneller ausgeheilt sind als zunächst erwartet.

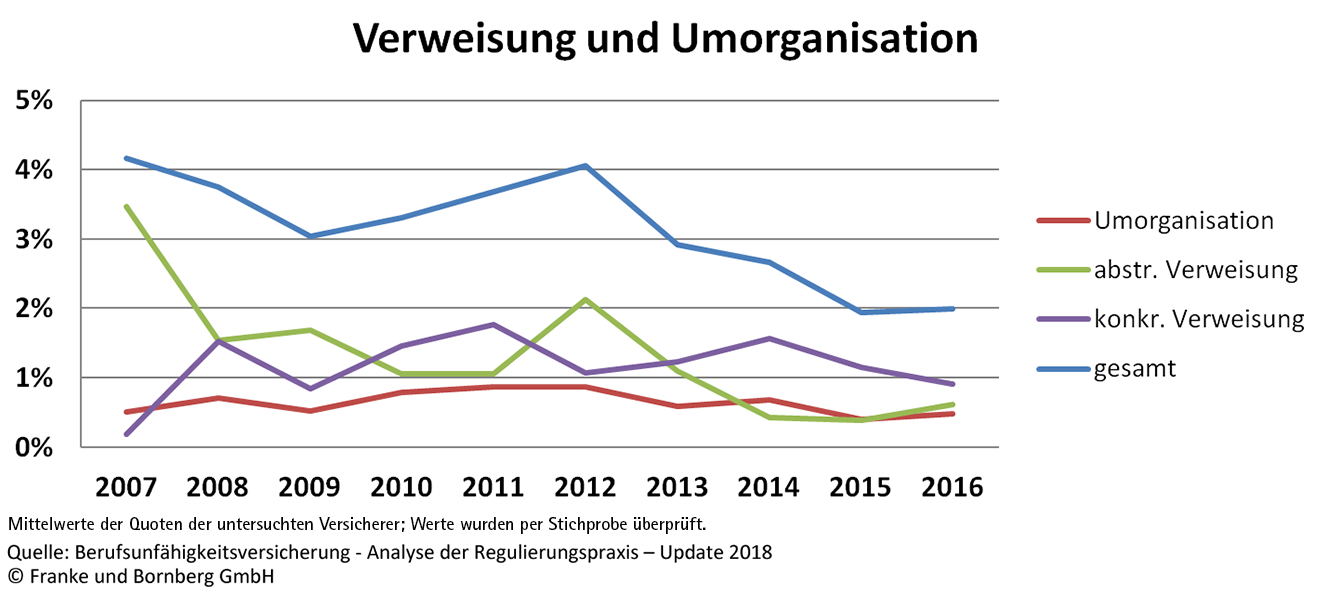

Verweisung und Umorganisation sind die Ausnahme

Entgegen der landläufigen Meinung spielen die Ablehnungsgründe Umorganisation und konkrete und abstrakte Verweisung in unserer Untersuchung nur eine untergeordnete Rolle. Gerade einmal 2,5 % aller Ablehnungen berufen sich darauf. Die abstrakte Verweisung – oft als das größte Manko der BU bezeichnet – stellt nur einen marginalen Teil aller Ablehnungen. Im Mittel der letzten zehn Jahre beträgt er gerade einmal 0,6 %.

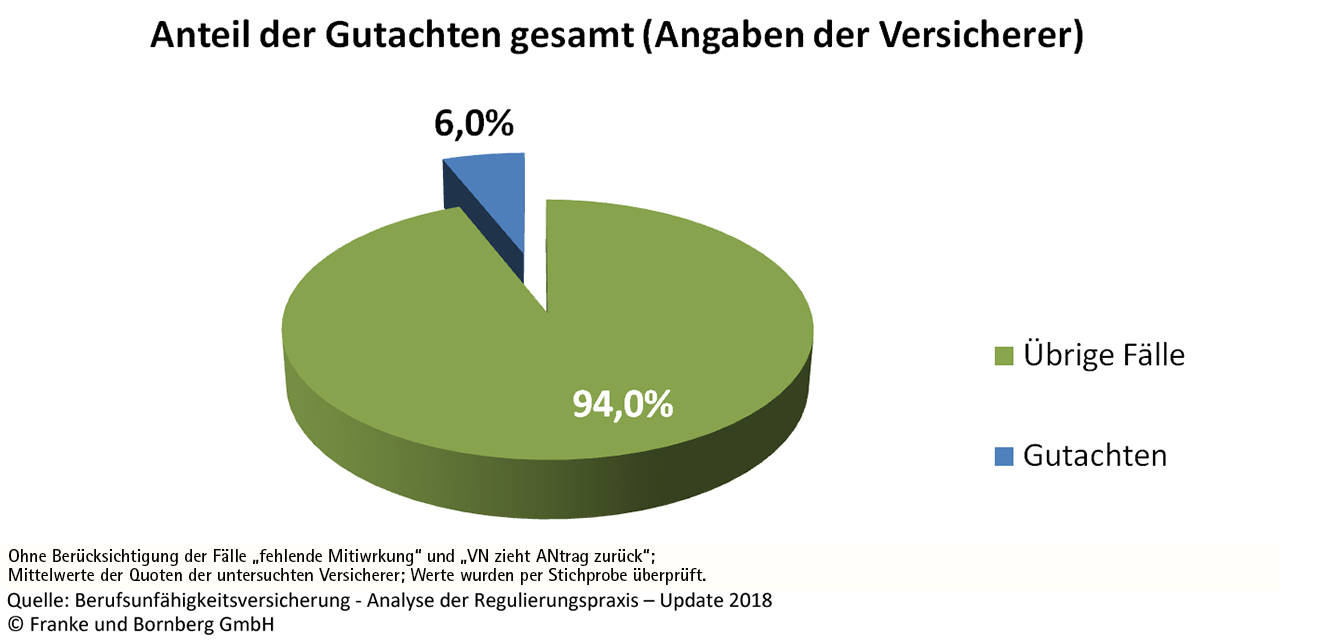

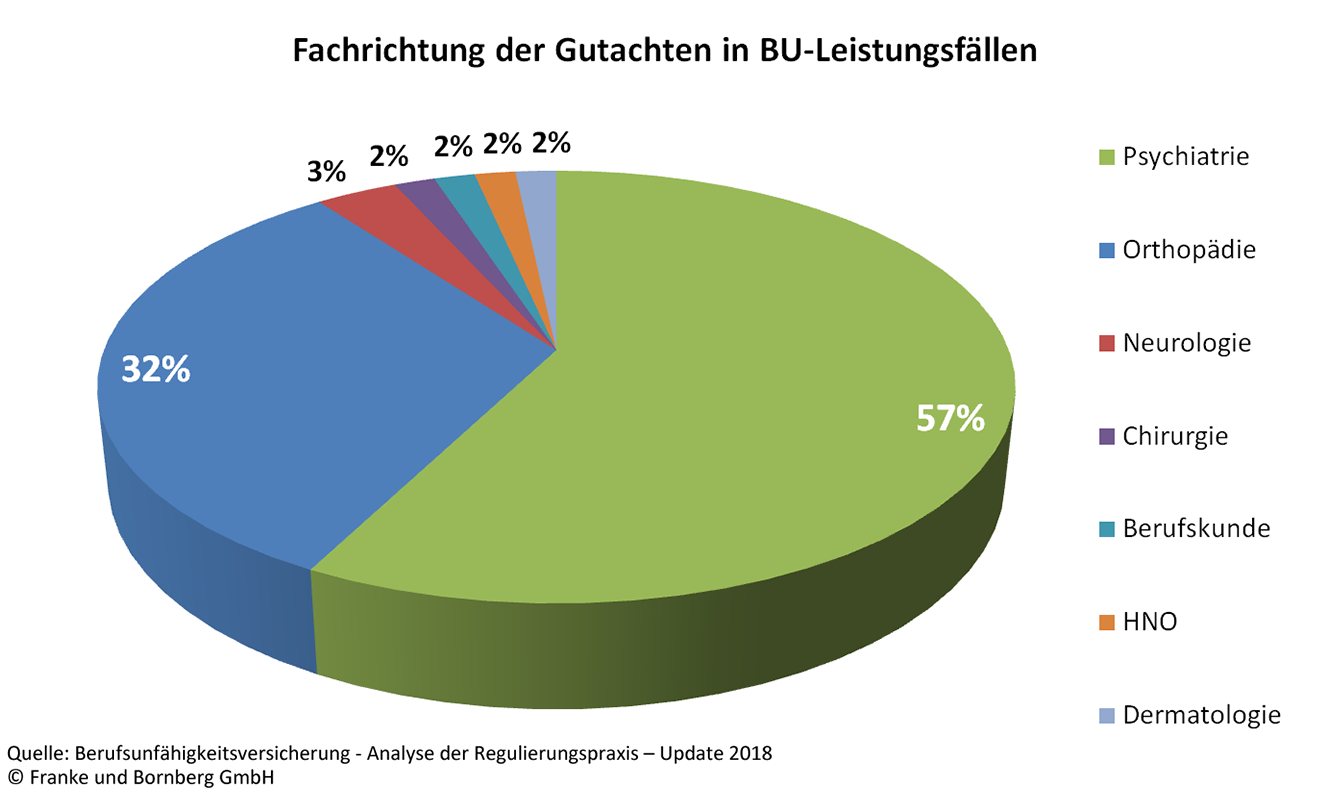

Bei Gutachten zur Berufsunfähigkeit überwiegt die Psyche

Ein inhaltlicher Schwerpunkt unserer aktuellen Studie liegt auf Gutachten zur Berufsunfähigkeit. Sie sind nicht unumstritten, denn externe Gutachter erhalten ihr Honorar vom Auftraggeber, in diesem Fall also den Versicherern. Das befördert den Verdacht, die Gutachten würden deshalb zu deren Gunsten ausfallen. Doch dafür liefert unsere Untersuchung keine echten Anhaltspunkte. Zunächst einmal sind Gutachten kein Massenphänomen. Sie werden nur in 6 % (Vorjahr 5,2 %) aller Leistungsfälle in Auftrag gegeben – immer dann, wenn besondere Expertise gefragt ist. Der GDV kommt in seiner Erhebung auf eine vergleichbare Quote, nennt aber keine Details.

Besonders häufig werden Gutachten bei psychischen Erkrankungen eingeholt, wie unsere Stichproben belegen. Psychische Erkrankungen sind mittlerweile für 57 % der Gutachten verantwortlich – Tendenz steigend.

Eine auffällige Konzentration auf einzelne Gutachter stellt die BU-Leistungsstudie nicht fest. Bei den Stichproben von Franke und Bornberg wurden niedergelassene Fachärzte im gleichen Maße wie Universitätskliniken beauftragt, gefolgt von Gutachterbüros. Bei der Auswahl eines Gutachters spielt die Nähe zum Wohnort des Versicherten eine Hauptrolle. Entscheidend sind darüber hinaus die zeitlichen Kapazitäten der Gutachter. Denn die sind durch Aufträge der staatlichen Rentenversicherung oft bereits ausgelastet.

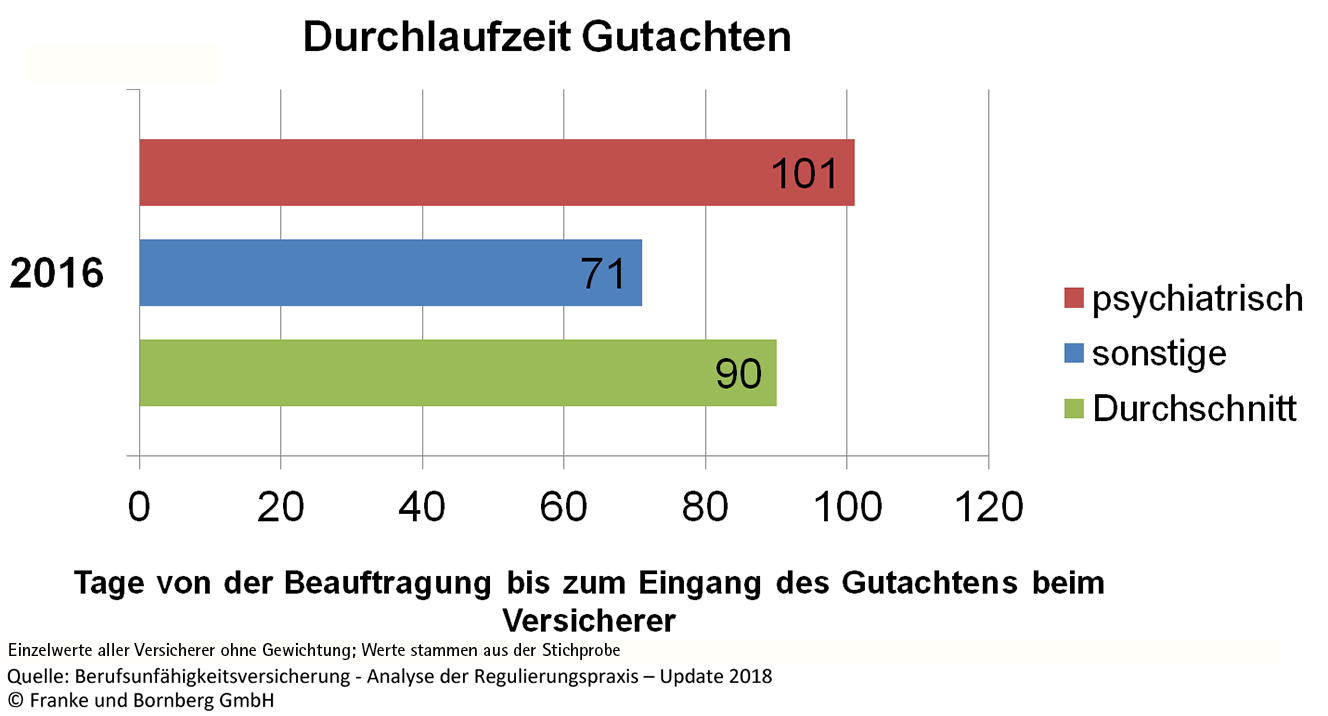

Generell verlängern Gutachten die Leistungsprüfung (mehr zur Regulierungsdauer in Teil 1). Von der Beauftragung bis zum Eingang des Gutachtens beim Versicherer vergehen durchschnittlich 90 Tage; bei psychiatrischen Gutachten sind es sogar 101 Tage. Gesellschaftsinterne Gutachter könnten den Zeitbedarf verkürzen. Allerdings können interne Gutachter allein nie alle fachlichen Aspekte abdecken. Zudem wird ihre Unabhängigkeit in der Regel noch stärker angezweifelt als die ihrer externen Kolleginnen und Kollegen.

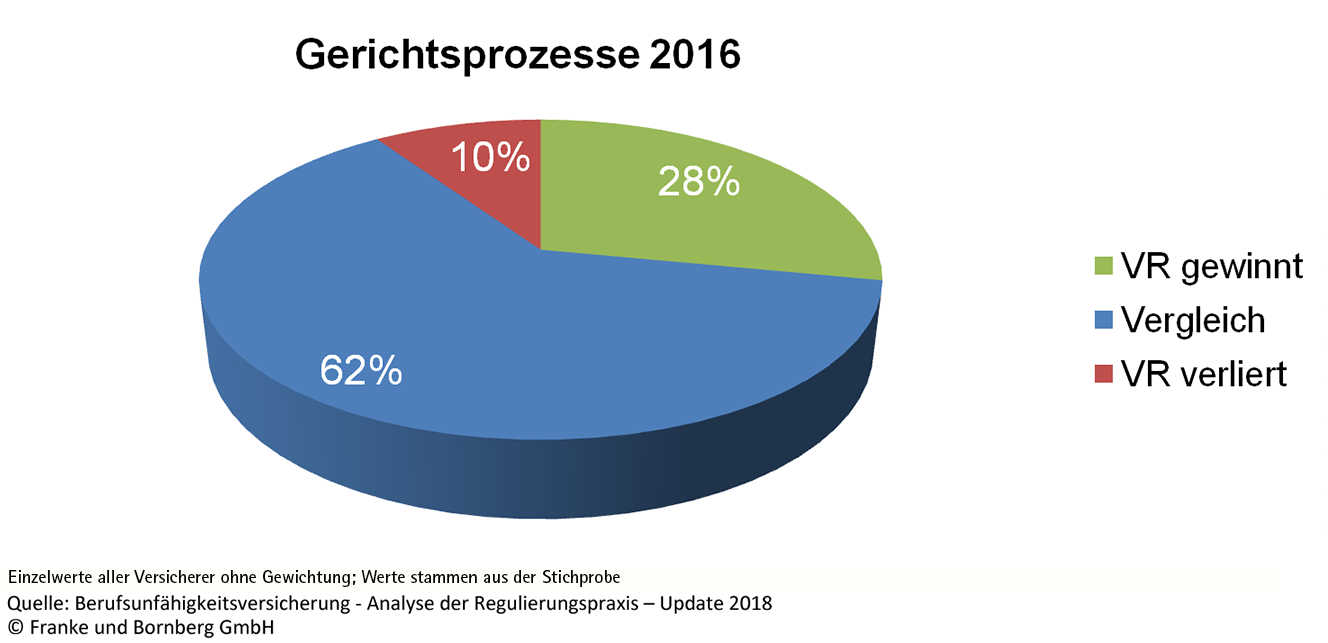

Wird sein Antrag auf BU-Leistungen abgelehnt, kann der Versicherte Informationen und Unterlagen nachreichen und damit eine Überprüfung der Entscheidung in Gang setzen. Bleibt es bei der Ablehnung, steht ihm der Klageweg offen. Davon machten im Jahr 2016 bei den untersuchten Gesellschaften insgesamt 589 (Vorjahr 622) Kunden Gebrauch. Allerdings schwankt die Zahl der Prozesse von Jahr zu Jahr. Im Mittel der Jahre 2014 bis 2016 betrug die Prozessquote 2,85 % (Basis ohne „keine Mitwirkung“ und „Kunde zieht Antrag zurück“).

Belastbare Ablehnungen von BU-Leistungen

Verloren haben die Versicherer nur 10 % der Prozesse (Vorjahr 14 %). Der Rest teilt sich auf in Vergleiche (62 %, Vorjahr 62 %) und gewonnene Prozesse (28 %, Vorjahr 24 %). Bezogen auf alle Leistungsfälle betrug die Quote der von Versicherern verlorenen Prozesse 0,28 % (Vorjahr 0,43%).

Bei unseren Stichproben vor Ort haben wir festgestellt, dass Kunden vereinzelt noch während der Leistungsprüfung einen Gerichtsprozess initiieren, meist ausgelöst durch einen Anwalt oder sonstigen Berater motiviert. Kommt es in diesem Prozess zu einem Vergleich, stellt sich der Kunde jedoch faktisch schlechter als bei einer Anerkennung.

Fazit

Die BU-Versicherung bleibt weiterhin das wichtigste Produkt zur Absicherung der Arbeitskraft. Eine Anerkennungsquote von über 75 % beweist, dass die BU auch im Leistungsfall funktioniert – zumindest bei den von uns untersuchten Gesellschaften. Auf der anderen Seite macht der große Vorteil einer BU, den persönlichen Gesundheitszustand mit der individuellen beruflichen Leistungsfähigkeit zu verknüpfen, die Informationsbeschaffung im Leistungsfall besonders aufwendig. Der gesamte Prüfprozess dauert im Durchschnitt mehrere Monate. Davon können Versicherer nur einen Teil direkt beeinflussen.

Einer verbesserten Unterstützung des Antragsstellers, sei es durch die Leistungssachbearbeiter, Dienstleister oder Einbindung der Vermittler, kommt deshalb entscheidende Bedeutung zu. Dies betrifft die oft schwer verständlichen Fragebögen ebenso wie die anspruchsvolle Ermittlung des 50% - Grades, bei dem gesundheits- und tätigkeitsbezogene Faktoren zu berücksichtigen sind. Nachweislich verbessern individuell auf die Kunden zugeschnittene Fragebögen und die Kommunikation per Telefon das Antwortverhalten sowie die Bearbeitungszeiten. Auch eine Unterstützung vor Ort, gegebenenfalls mithilfe externer Dienstleister, ist kundenfreundlich und kann die Bearbeitungsdauer nachweislich verkürzen.

Insgesamt hat sich der Trend zu kürzeren Bearbeitungsdauern verstetigt. Für die Vorwürfe einer systematischen Verzögerung oder sogar grundlosen Verweigerung der Leistung hat die Analyse bei den untersuchten Unternehmen keine Anhaltspunkte geliefert. Das Hauptproblem ist eher grundsätzlicher Natur: So wie der Schutz selbst, muss auch die Leistungsfallbearbeitung individueller werden.

Untersuchungssteckbrief BU-Leistungsstudie

Die Daten (Stand 2016) für die BU-Leistungsstudie 2018 von Franke und Bornberg wurden im November und Dezember 2017 erhoben. An der Untersuchung haben sich, wie in den Vorjahren, sieben Versicherer beteiligt: AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold.

Diese Unternehmen stehen für

- 4,57 Millionen BU-Versicherte (2015: 4,64 Mio.), davon 1,12 (2015: 1,19) Mio. BUZ zur Beitragsbefreiung einer Hauptversicherung

- einen BU-Leistungsbestand von rund 79.800 BU-Verträgen (2015: 78.000) und

- gut 24.600 BU-Leistungsfall-Neuanmeldungen (2015: 23.000). Das entspricht aufgrund der Bestandsgröße der untersuchten Unternehmen rund 50% des Gesamtmarktes an Leistungsfällen

Zur Validierung der Unternehmensangaben erhebt Franke und Bornberg umfangreiche Stichproben vor Ort: Je Versicherer wurden mindestens 125 Leistungsfälle ausgewertet. Dabei lag der Fokus – wie schon in der Vergangenheit – vor allem auf den komplizierteren Fällen. Dazu zählen Anfechtungen wegen Verletzung der Anzeigepflicht, Fälle, in denen ein BU-Grad von 50% oder der Prognosezeitraum nicht erreicht wird, Individualvereinbarungen sowie Vergleiche. Ablehnungen sind für Verbraucher und Vermittler besonders problematisch. Aus diesem Grund hat Franke und Bornberg Ablehnungen bei der Auswahl der Stichprobe mit 60 % systematisch übergewichtet, obwohl sie nur knapp ein Viertel aller Leistungsentscheidungen ausmachen. Personenbezogene Daten wurden nicht erfasst.

Die regelmäßige Teilnahme der befragten Gesellschaften erlaubt es, neben der aktuellen Bestandsaufnahme auch die Entwicklungen seit 2008 analysieren und darstellen zu können. Die Studie kann und will aber keine Einzelfallbetrachtung für jeden Leistungsfall bieten.

Das war der 2. und letzte Teil unseres Berichtes zur BU-Leistungsstudie von Franke und Bornberg. Wir sind gespannt auf Ihre Fragen und Anregungen.

Kommentare

Sehr geehrter Herr Wendt,…

Sehr geehrter Herr Wendt,

wir haben uns den von Ihnen geschilderten Sachverhalt angesehen. Die vorliegenden Informationen bilden einen groben Rahmen, lassen aber keine genauere Einschätzung des individuellen Falles zu. Dennoch erachten wir hier die medizinische Mitwirkungspflicht der versicherten Person als Hauptproblematik. Inhaltlich werden in den aktuellen Bedingungswerken zumutbare Heilbehandlungen als Voraussetzung für die Anerkennung einer Leistungspflicht genannt. Als zumutbar gelten Behandlungen, die eine wesentliche Besserung der gesundheitlichen Beeinträchtigung erwarten lassen sowie gefahrlos und nicht mit besonderen Schmerzen verbunden sind.

In wie weit die Einnahme von Antidepressiva als auch die Durchführung einer therapeutischen Maßnahme innerhalb einer geschlossenen Einrichtung in diesem Fall als zumutbar gilt, können und wollen wir an dieser Stelle nicht beurteilen. Die Prüfung des Sachverhaltes durch einen entsprechenden Fachanwalt könnte die Frage der Zumutbarkeit aufklären helfen und auch die Kommunikation mit dem Versicherer unterstützen.

Herzliche Grüße, Christian Monke

Gutachter und Datenschutzverordnung

Sehr geehrter Damen und Herren,

ich bin selbständig und hatte einen schweren Schlaganfall im März dieses Jahres. Ich kann wieder gehen und sprechen, dennoch habe ich erhebliche Defizite in meinem Job. Nach ca 3 Std verlässt mich die Konzentrattion. Der Gutachter ist der Meinung dass ich könne 8-10 Std in diesem Beruf tätig sein.

Meine Frage bitte an Sie: Ich war beim Gutachter aufgrund des Verlangens meiner privaten Krankenkasse. Dieser hat mich nicht anhand meines Ausweises als Person NICHT identifiziert. Des Weiteren habe ich KEINE Unterschrift zum Datenschutz bei diesem Gutachter geleistet. Ist das bitte so rechtens?

Mit freundlichen Grüßen

Gabriel

Gutachter und Datenschutzverordnung

Hallo Gabriel, danke für die Frage.

Es nicht nicht zwingend erforderlich sich mittels Personalausweis bei einem Gutachter zu identifizieren, jedoch ist dies bei professionellen Gutachtern/Kliniken die Regel. Sonst könnte jede beliebige Person den Gutachtertermin wahrnehmen.

Der Gutachter handelt im Auftrag des Versicherungsunternehmens, welches im Zuge der Leistungsprüfung über eine entsprechende Schweigepflichtentbindungserklärung verfügt. Der Gutachter darf als Auftragsnehmer nur dem Auftraggeber =Versicherer dieses Gutachten aushändigen. In wie weit eine gesonderte Datenschutzerklärung beim Gutachter sinnvoll ist, kann ich nicht beurteilen. Darin müsste sich der Gutachter verpflichten, die Daten ausschließlich an den Auftraggeber weiterzuleiten.

Wir hoffen, dass wir Ihnen weiterhelfen konnten.

Herzliche Grüße vom Franke und Bornberg-Team.

Therapie Maßnahme bei BU Psyche nicht gewollt vom Kunden?

Hallo meine Frage wäre diese, ein Mann mit bestehender BU verliert kurz vor der Geburt dieses Kind. Daraufhin fällt er in ein Loch und hat psych.Störungen .Er meldet dies seiner Versicherung und reicht auch Unterlagen hierzu ein. Dann wird er zu einem weiteren Arzt geschickt den die Versicherung vorgeschlagen hat. Dieser Arzt schlägt dem Mann vor eine Therapie wahrzunehmen die in einer geschlossenen Klinik wäre und mit Anti-Depressiva würde er in 4 Monaten wieder so fit sein wie vorher. Jedoch halt der Mann nichts von dieser Therapie Maßnahme da er ein Gegner von Medikamenten ist , die dazu auch noch seine Persönlichkeit verändert. Daraufhin sagt der Arzt wenn er diese Therapie ablehnt dann wird auch keine BU Leistungen fließen . Dieser Mann möchte gerne wieder gesund werden aber nicht auf diese vorgegebene Art. Was für Möglichkeiten würde es da geben bzw von wem kann man Hilfe erwarten ? Vor allem dies wurde der Versicherung im Oktober 18 gemeldet und gestern 9.04.19 war der Termin beim neutralem Arzt den ja die Versicherung ausgesucht hat. das sind immerhin 6,5,Monate wo nichts groß geschehen ist . Vor allem wer hat schon so viele Rücklagen das man so lange drauf warten kann. Der Mann ist Privatversichert und war Firmen Inhaber. Ach so und er geht schon diesen ganzen Zeitraum 2 mal in der Woche zur Gesprächstherapie. Vielen Dank für ihre Hilfe. Lg