Reinhard Klages

Verantwortlicher map-report

Stornoquoten rücken zunehmend in den Fokus – als Indikator dafür, wie gut Produkte zu den Bedürfnissen der Kunden passen. Auch in unserem map-report Leben berücksichtigen wir sie als Kriterium bei der Bewertung von Lebensversicherern. Wir zeigen, wie sich die Stornoquoten 2024 entwickelt haben – und welche Versicherer besonders auffallen.

Seit Jahren wird kritisiert, dass viele Sparer ihre Lebensversicherungsverträge nicht bis zum ursprünglich vorgesehenen Ende fortführen. Die Ursachen sind vielfältig: veränderte Lebensumstände, finanzielle Engpässe, falsche Erwartungen. Ergänzend kommen Fehlberatungen in Form von wirtschaftlich motivierten Vertragsumdeckungen hinzu. Ein zentraler Grund liegt aus Sicht der deutschen Versicherungsaufsicht (BaFin) jedoch auch in den Produkten selbst: Allzu oft entsprächen sie nicht den tatsächlichen Bedürfnissen der Kunden.

Dabei ist von mangelhafter Zielmarktdefinition die Rede. Stellen Versicherte im Laufe der Zeit fest, dass sie ihre Lebensversicherung nicht weiter besparen wollen oder können, bleibt häufig nur die Kündigung. Das Problem: Da Versicherer einen Großteil der Kosten bereits zu Vertragsbeginn verrechnen, erleiden Versicherte, die den Vertrag kündigen, nahezu zwangsläufig finanzielle Verluste. Hohe Stornoquoten sind deshalb ein deutliches Warnsignal – sie zeigen, dass Produkte, Beratung und Kundenbedürfnisse nicht zusammenpassen.

Die Stornoquote bei den Lebensversicherern liegt 2024 branchenweit bei 2,70 Prozent – nach 2,55 Prozent im Vorjahr. Der leichte Anstieg bewegt sich im Rahmen üblicher marktbedingter Schwankungen. Insgesamt beobachten wir keine signifikante Verschärfung der Situation.

Doch hinter diesem Durchschnittswert verbergen sich erhebliche Unterschiede zwischen den einzelnen Versicherern – und zwischen den Produktgattungen.

Fondsgebundene Policen weisen 2024 mit 3,69 Prozent die höchste Stornoquote auf – nach 3,39 Prozent im Vorjahr. Es überrascht daher wenig, dass die BaFin gerade dieses Segment besonders aufmerksam im Blick hat.

Am niedrigsten fällt die Stornoquote in der klassischen Lebensversicherung aus: 1,83 Prozent. Rentenversicherungen kommen auf 2,34 Prozent, Risiko-Lebensversicherungen auf 3,16 Prozent. Kollektivverträge bewegen sich mit 2,49 Prozent im Mittelfeld.

Die Zahlen zeigen: Die Beständigkeit unterscheidet sich je nach Produktgattung erheblich. Für Versicherer ist das bedeutsam, denn die Produktstruktur beeinflusst den langfristigen Vertragsbestand direkt.

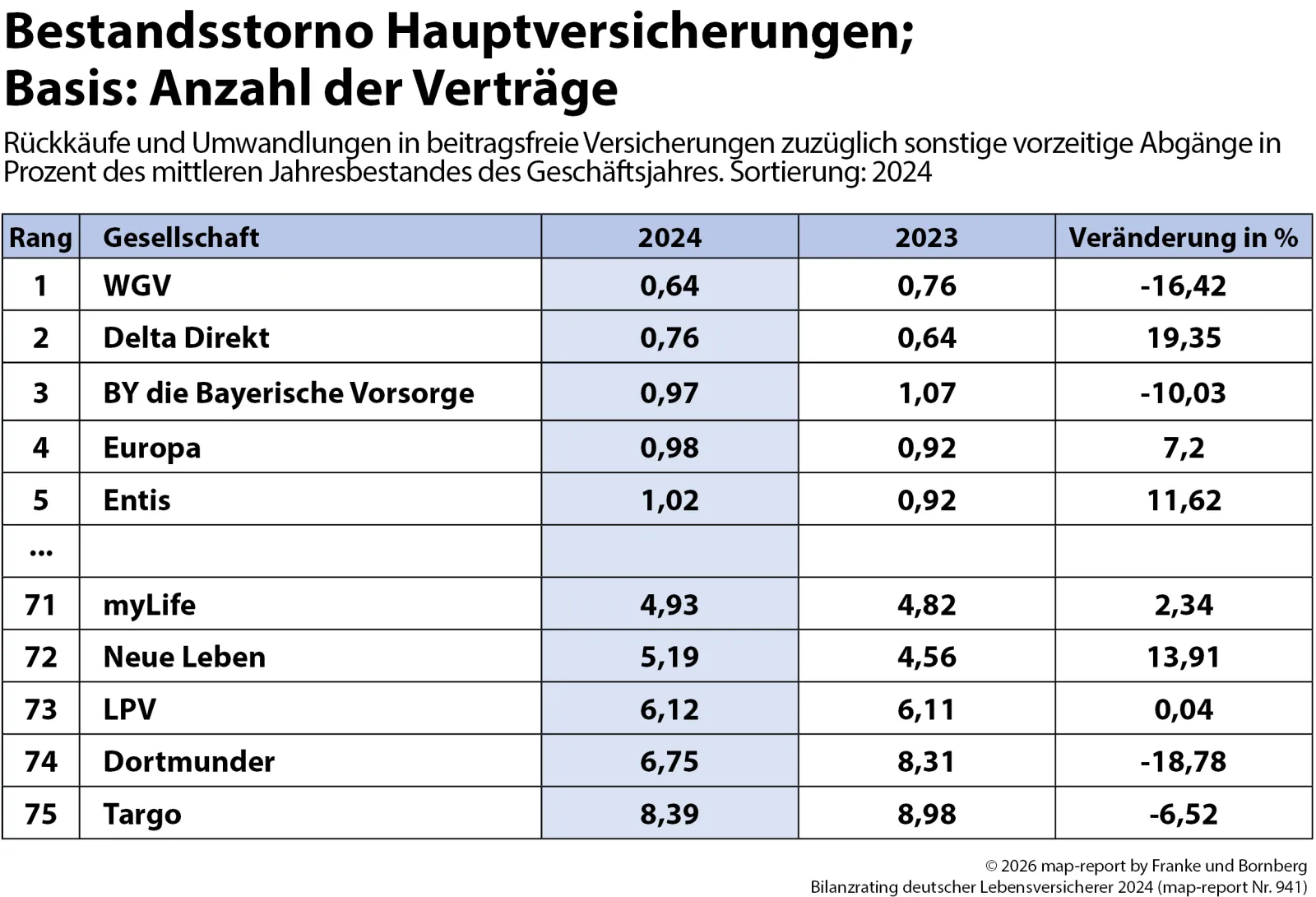

Die niedrigsten Stornoquoten über alle Lebensversicherungsarten hinweg verzeichnen WGV, Delta Direkt und BY Bayerische Vorsorge. Auf Platz vier folgt Europa, deren Stornoquote ebenfalls noch unter einem Prozent liegt. Vorne liegen damit neben der Bayerischen Vorsorge, die nach mehrjähriger Pause seit Kurzem wieder Neugeschäft zeichnet, drei eher auf Risikolebensversicherungen spezialisierte Direktanbieter.

Am anderen Ende der Skala stehen Targo (mittlerweile HDI Vorsorge Lebensversicherung AG) mit 8,39 Prozent, Dortmunder mit 6,75 Prozent und die LPV, die wie die ehemalige Targo zum Talanx-Konzern gehört, mit 6,12 Prozent. Diese Werte liegen mehr als doppelt so hoch wie der Branchendurchschnitt – ein deutliches Zeichen dafür, dass hier etwas nicht passt.

Die Allianz bewegt sich mit einer Stornoquote von 1,62 Prozent im vorderen Mittelfeld und nimmt damit Rang 20 unter den Anbietern ein.

Während einige Versicherer ihre Stornoquote deutlich senken konnten, schossen andere dramatisch nach oben.

Cosmos Direkt senkte die Stornoquote von 3,22 Prozent (2023) auf 2,27 Prozent (2024) – ein Rückgang um fast 30 Prozent. Auch Proxalto, Teil der Viridium Gruppe und im Run-off, erzielte eine ähnlich deutliche Verbesserung und senkte die Stornoquote von 1,97 Prozent auf 1,49 Prozent.

Am stärksten stieg die Stornoquote bei der Condor: um 45,72 Prozent auf nun 2,95 Prozent – ein deutliches Warnsignal. Auch die Heidelberger sowie die Skandia, beide ebenfalls Teil der Viridium-Gruppe, verzeichneten deutliche Anstiege.

Die Stornoquoten im deutschen Lebensversicherungsmarkt bleiben 2024 insgesamt stabil – doch hinter dem Branchendurchschnitt von 2,70 Prozent verbergen sich erhebliche Unterschiede. Während Versicherer wie WGV, Delta Direkt und BY Bayerische Vorsorge Stornoquoten unter einem Prozent erreichen, kämpfen andere mit Werten jenseits der sechs Prozent. Das ist kein Zufall.

Die Produktgestaltung entscheidet: Fondsgebundene Policen stornieren mit 3,69 Prozent deutlich häufiger als klassische Lebensversicherungen (1,83 Prozent). Wer Produkte vertreibt, die nicht zu den Bedürfnissen der Kunden passen, zahlt die Rechnung in Form hoher Stornoquoten.

Besonders brisant: Einige Versicherer konnten ihre Quoten deutlich verbessern, andere verschlechterten sich massiv. Das wirft Fragen auf – nach der Produktqualität, nach der Zielmarktdefinition, nach der Beratung.

Hohe Stornoquoten sind nicht nur ein betriebswirtschaftliches Problem – sie sind ein klares Signal dafür, dass Produkte und Kundenbedürfnisse nicht zusammenpassen. Die Entwicklung in den kommenden Jahren wird zeigen, ob die aktuellen Werte eine Momentaufnahme bleiben oder sich ein Trend abzeichnet.

Der „map-report 941", Jahrgang 2025, erschienen im Oktober 2025, zeigt die wichtigsten Daten von 78 Lebensversicherern zum Neugeschäft, Bestand sowie zur Kosten- und Ertragslage. Eine ausführliche Kennzahlenanalyse beleuchtet die Gewinner und Verlierer des Geschäftsjahres 2024.

Eine der aufgezeigten Kennzahlen ist die Stornoquote, die in diesem Blogbeitrag beschrieben wurde. Im „Gesamt-Bilanzrating deutscher Lebensversicherer" wurden die LV 1871, uniVersa, Europa, Ergo Vorsorge, Hannoversche und Allianz für hervorragende Leistungen ausgezeichnet. Weitere Informationen dazu gibt es hier: map-report Nr. 941: Stärker trotz Gegenwind -- wer im Bilanzrating deutscher Lebensversicherer 2024 überzeugt

Der map-report kann im PDF-Format kostenpflichtig bestellt werden. Weitere Informationen finden sich hier: map-report | Franke und Bornberg

Verwandte Artikel