Reinhard Klages

Verantwortlicher map-report

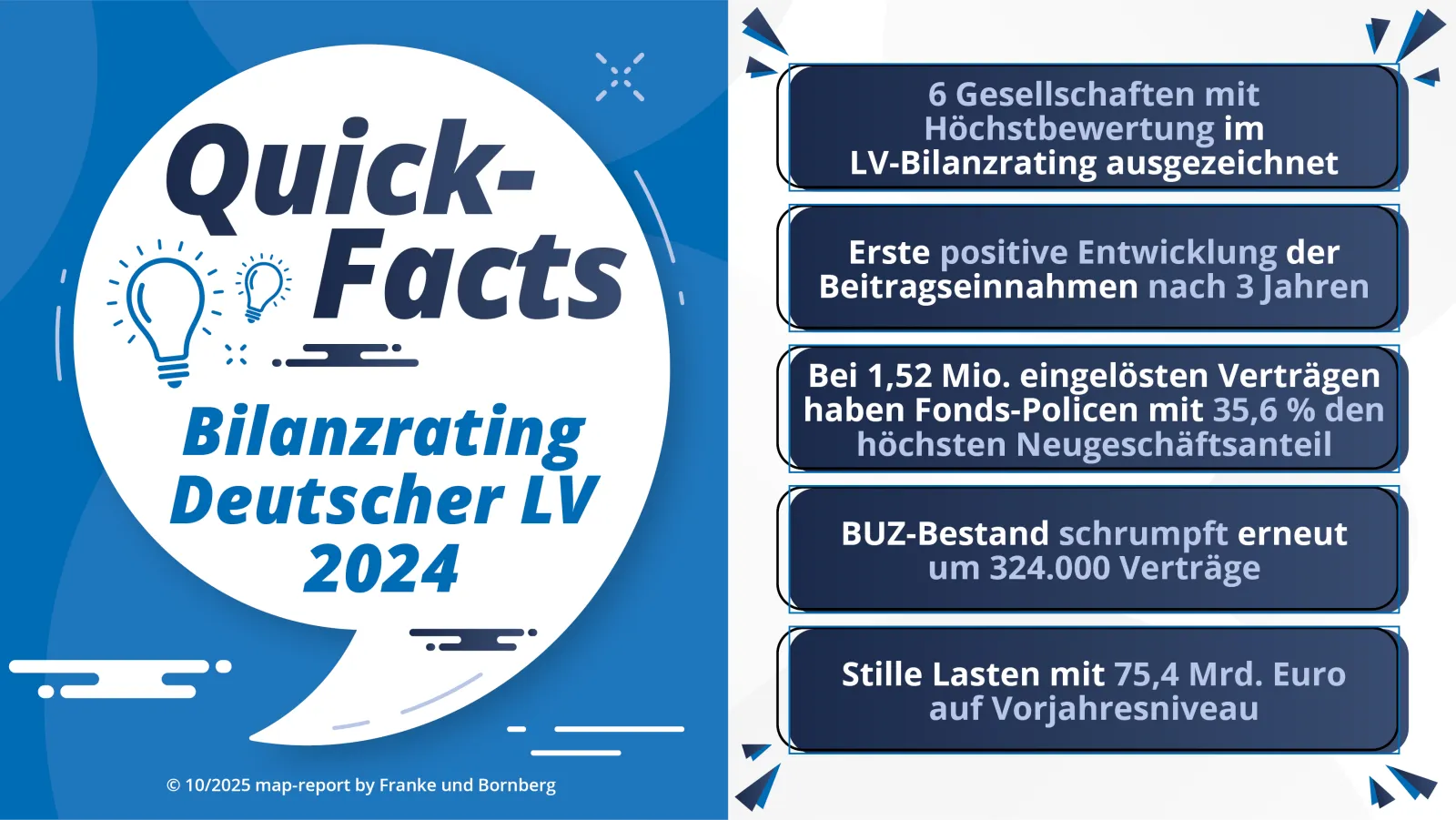

Die Branche verzeichnete nach drei Jahren erstmals wieder ein Wachstum der Beitragseinnahmen. Im Wettbewerb um die höchste Punktzahl im Bilanzrating lieferten sich die Versicherer ein Kopf-an-Kopf-Rennen. Neben dem Rating-Sieger LV1871 wurden noch weitere fünf Lebensversicherer mit dem Rating „mmm+“ für hervorragende Leistungen ausgezeichnet.

Hannover, 21.10.2025. Die Branche steht unverändert unter Druck, wächst aber nach schwierigen Jahren wieder. Zugleich bleiben stille Lasten, Kosten und Storno im Fokus. Das Rating macht sichtbar, wer robust wächst, Reserven stärkt und Kundennutzen klar belegen kann. Im Mittelpunkt stehen dabei unter anderem folgende Prüfsteine: Wer generiert weiterhin ernsthaft Neugeschäft und kann seinen Bestand ausbauen? Wo geraten Kostenquoten und Effizienz ins Hintertreffen? Welche Unternehmen verfügen über ausreichende Reserven und tragfähiges Eigenkapital? Wie entwickeln sich die Erträge aus der Kapitalanlage? Und welche konkreten Spuren hinterlässt die Zinswende in den Bilanzen der Lebensversicherer?

Das Rating ist eine Methode, um ausgesuchte Kennzahlen durch systematische Verdichtung nach subjektiver Gewichtung zu bewerten. Es bietet eine umfangreiche Faktensammlung und ermöglicht anhand der integrierten Bilanzanalyse eine individuelle Einordnung der Ergebnisse .

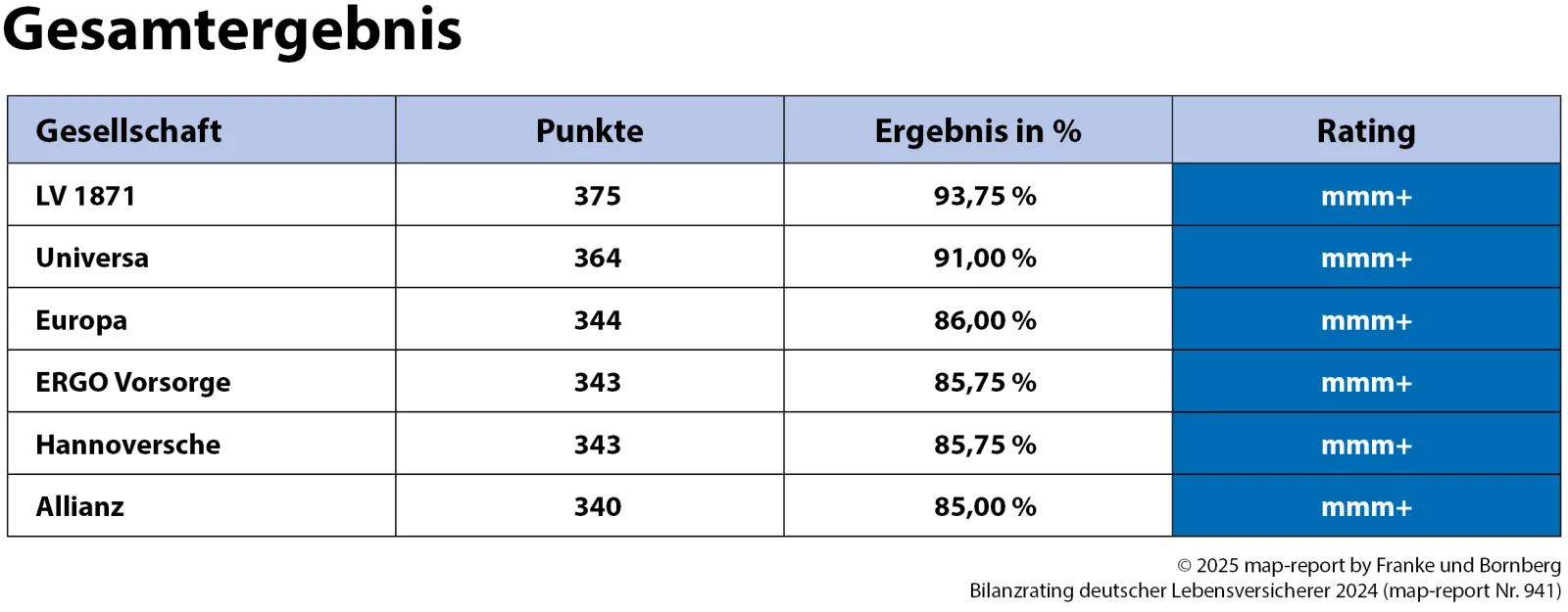

Die beste Bewertung im Rating erzielte die LV1871, die mit 375 Punkten bzw. 93,75 % von den maximal erreichbaren 400 Punkten ein „mmm+“ für hervorragende Leistungen erreichte. Für die höchste Bewertungskategorie sind 85,00 % erforderlich. Insgesamt sechsmal wurde die höchste Auszeichnung verliehen. Auf der zweiten Position folgt die Universa mit 364 Punkten bzw. 91,00 %. Die Bronzemedaille geht an die Europa mit 344 Punkten (86,00 %), gefolgt von der Ergo Vorsorge und der Hannoversche mit jeweils 343 Punkten (85,75 %) auf den Plätzen vier und fünf. Von den zehn größten Anbietern konnte sich außer der Allianz mit 340 Punkten bzw. 85,00 % kein weiterer Lebensversicherer in der Spitzengruppe platzieren.

Die Baloise führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Unternehmen an und verfehlte mit 334 Punkten bzw. 83,50 % die höchste Bewertung nur knapp. Neben der Baloise gingen noch zehn weitere Versicherer mit einem sehr guten Ergebnis aus dem Rennen. Die Nürnberger, Axa und Stuttgarter verfehlten die sehr gute Bewertung um bis zu einem Prozentpunkt und führen die Liste der mit „mm“ für gute Leistungen bewerteten Unternehmen an. Mit der Benotung „gut“ wurden neben diesen drei Anbietern noch zwölf weitere Versicherer ausgezeichnet.

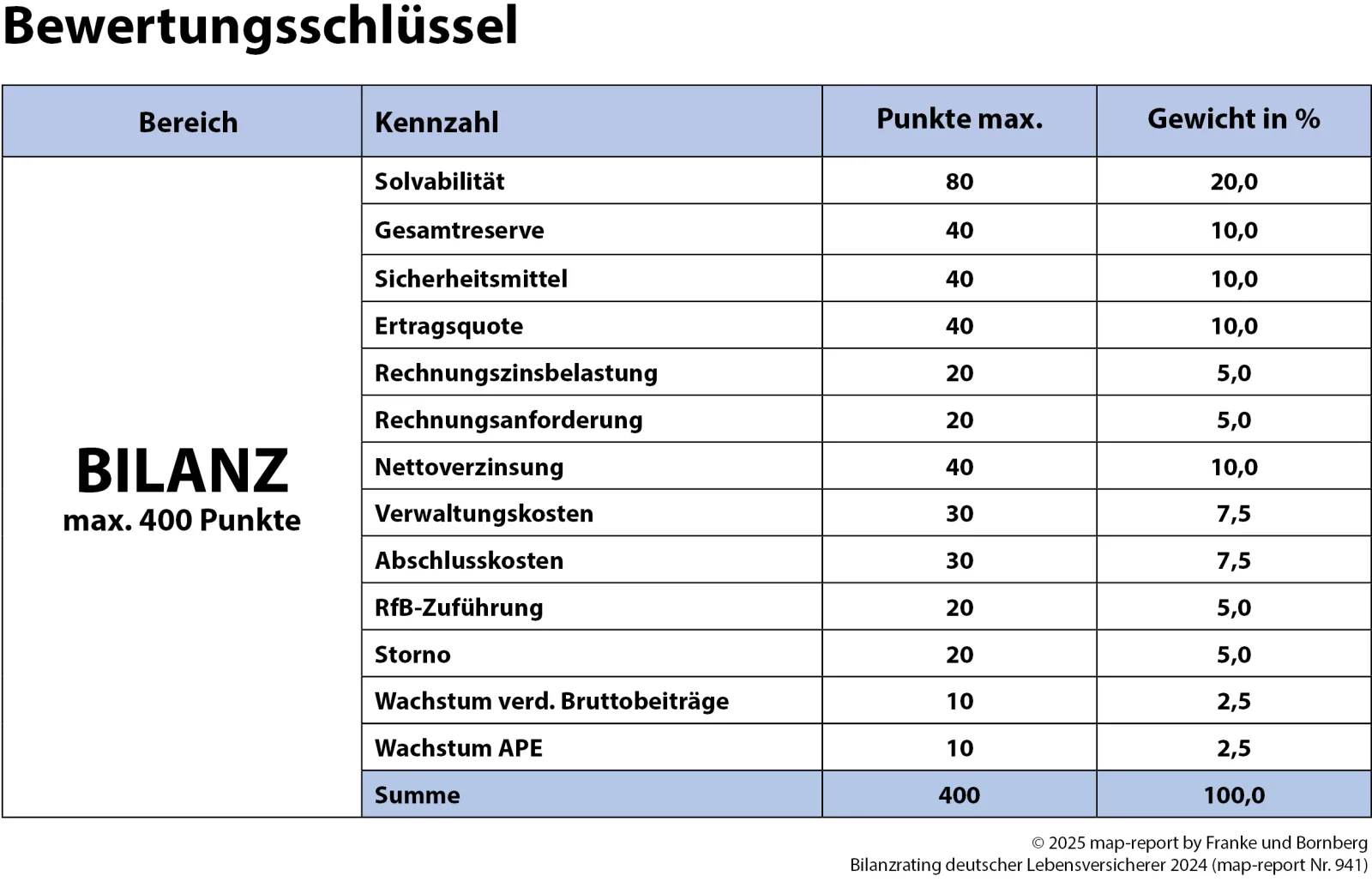

Insgesamt 13 Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von maximal erzielbarer Punktzahl zur insgesamt erreichbaren Gesamtpunktzahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

Die ausschließlich auf öffentlich zugänglichen Daten basierenden Kennzahlen reflektieren dabei vier Segmente. Die Solvabilität (SCR-Bedeckung), sowie die Gesamtreserve- und Sicherheitsmittelquote bilden die Sicherheit und Finanzierbarkeit der Lebensversicherer ab. Als „Erfolgskennzahlen“ werden die Ertragsquote, die Rechnungszinsbelastungs- und Rechnungszinsanforderungsquote sowie die Größe zur Kapitalanlagerendite (Nettoverzinsung) berücksichtigt. Betriebsaufwendungen fließen über die Kostenkennziffern der Verwaltungs- und Abschlusskostenquoten ein. Abschließend wird über die Größen Storno und RfB-Zuführung auch das Wohl der Kunden beachtet. Zudem runden zwei Wachstumskennzahlen die Bewertung ab. Zu berücksichtigen sind Interdependenzen, die zwischen den Quoten bestehen.

Die verdienten Bruttobeiträge lagen 2024 bei 90,32 Mrd. € (Vorjahr 87,67 Mrd. €). Nach drei Jahren in Folge mit rückläufigen Beitragseinnahmen schaffte die Branche damit die Trendumkehr. Angesichts weiter steigender Lebenshaltungskosten, verhaltenen Konjunkturprognosen und politischer Verunsicherung, die sowohl den finanziellen Spielraum als auch die Abschlussbereitschaft für Altersvorsorgeverträge dämpfen, ist diese Entwicklung umso bemerkenswerter. „Die Entwicklung lässt sich primär mit dem Comeback der Einmalbeiträge erklären, begünstigt durch das entspanntere Zinsumfeld sowie höhere Einkommen“ fasst Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die Situation zusammen.

33 Gesellschaften (Vorjahr 64) steigerten ihre Beitragseinnahmen nicht, darunter 13 Anbieter im Run-off oder ohne Neugeschäft. 19 Unternehmen lagen mit bis zu drei Prozent nur knapp über dem Vorjahresniveau, weitere 23 Versicherer bauten die Beiträge zwischen fünf und knapp 50 % aus. Eine Sonderrolle nimmt hier die BY die Bayerische ein, denn nach Jahren ohne Neugeschäft ist sie seit Juli 2024 wieder aktiv im Markt.

Relativ betrachtet legte die neu gegründete und erst seit kurzem am Markt agierende Signal Iduna AG am deutlichsten zu und erzielte ein Plus von 46,60 % auf 182,1 Mio. €. Dahinter folgen die myLife mit einem Plus von 30,2 % auf 391,0 Mio. €, die VPV mit 24,5 % auf 402,2 Mio. € sowie die HanseMerkur mit einem Zugang von 20,3 % auf 355,2 Mio. €.

In absoluten Zahlen verzeichnete die Allianz den größten Zuwachs und erhöhte die Beitragseinnahmen um 2,53 Mrd. €. Mit deutlichem Abstand folgen Generali mit einem Zuwachs von 184,9 Mio. €, SV mit 109,1 Mio. €, R+V mit 107,4 Mio. € und Ergo Vorsorge mit 102,5 Mio. €.

Im Jahr 2024 hat sich die konjunkturelle Lage zwar etwas stabilisiert, unterlag aber weiterhin einer hohen Unsicherheit. Neben gestiegenen Lebenshaltungskosten erweisen sich politisch genährte Erwartungen als Dämpfer: Die gesetzliche Rente sei sicher, der Staat werde es richten. Berechtigte Kritik wird als „Bullshit“ abgetan. Das blendet die Demografie aus und lenkt davon ab, dass umlage- und schuldenbasierte Systeme an Grenzen stoßen. So treiben die Gesundheits-, Pflege- und Rentenversicherung die Lohnnebenkosten, hohe und wachsende Staatsschulden forcieren den Steuerdruck. Zugleich verliert der Standort an Attraktivität.

Für Lebensversicherer heißt das: Private Vorsorge muss in einem Umfeld verkauft werden, in dem vom Brutto weniger netto bleibt. Das erfordert eine transparente, auf Nutzen ausgerichtete Kommunikation im Vertrieb. Tarife müssen verständlich und effizient sein und es muss deutlich werden, dass zusätzliche Vorsorge keine Option, sondern Notwendigkeit ist.

Wurden im Vorjahr noch 14.231 Policen (0,3 %) mehr als im Jahr 2022 verkauft, ging der Absatz jetzt um 153.343 Verträge (-3,5 %) auf 4.268.036 Policen zurück. Wird die Versicherungssumme als Bezugsgröße betrachtet, gab es eine leichte Steigerung von 0,4 %.

Das Annual Premium Equivalent (APE) konnte diesem positiven Trend folgen. Nach einem Minus von 0,7 % im Vorjahr ging es zum Jahresende 2024 durchschnittlich 5,50 % bergauf. Maßgeblich verantwortlich war dafür die Allianz, deren APE von 1,98 Mrd. € um 16,1 % auf 2,3 Mrd. € anstieg und damit einen Viertel des gesamten APE der Branche entspricht. Deutlich zulegen konnte das Neugeschäft nach APE u.a. auch bei der VPV (57,0 %), HanseMerkur (36,2 %) und VGH (33,3 %).

Befeuert wurde das APE dabei primär von den Einmalbeiträgen. Die eingelösten Versicherungsscheine an Haupt- und Zusatzversicherungen nach laufenden Beiträgen stiegen zum Jahresende 2024 branchenweit um 2,2 % auf 4,07 Mrd. €. Mit hohen Zuwächsen glänzten hier u.a. die VGH (51,4 %), VPV (32,9 %) und HanseMerkur (30,1 %). Das Neugeschäft an Einmalbeiträgen verlor im Vorjahr branchendurchschnittlich noch 15,1 % und schaffte 2024 die Trendwende mit einem Plus von 5,5 % auf 18,33 Mrd. €.

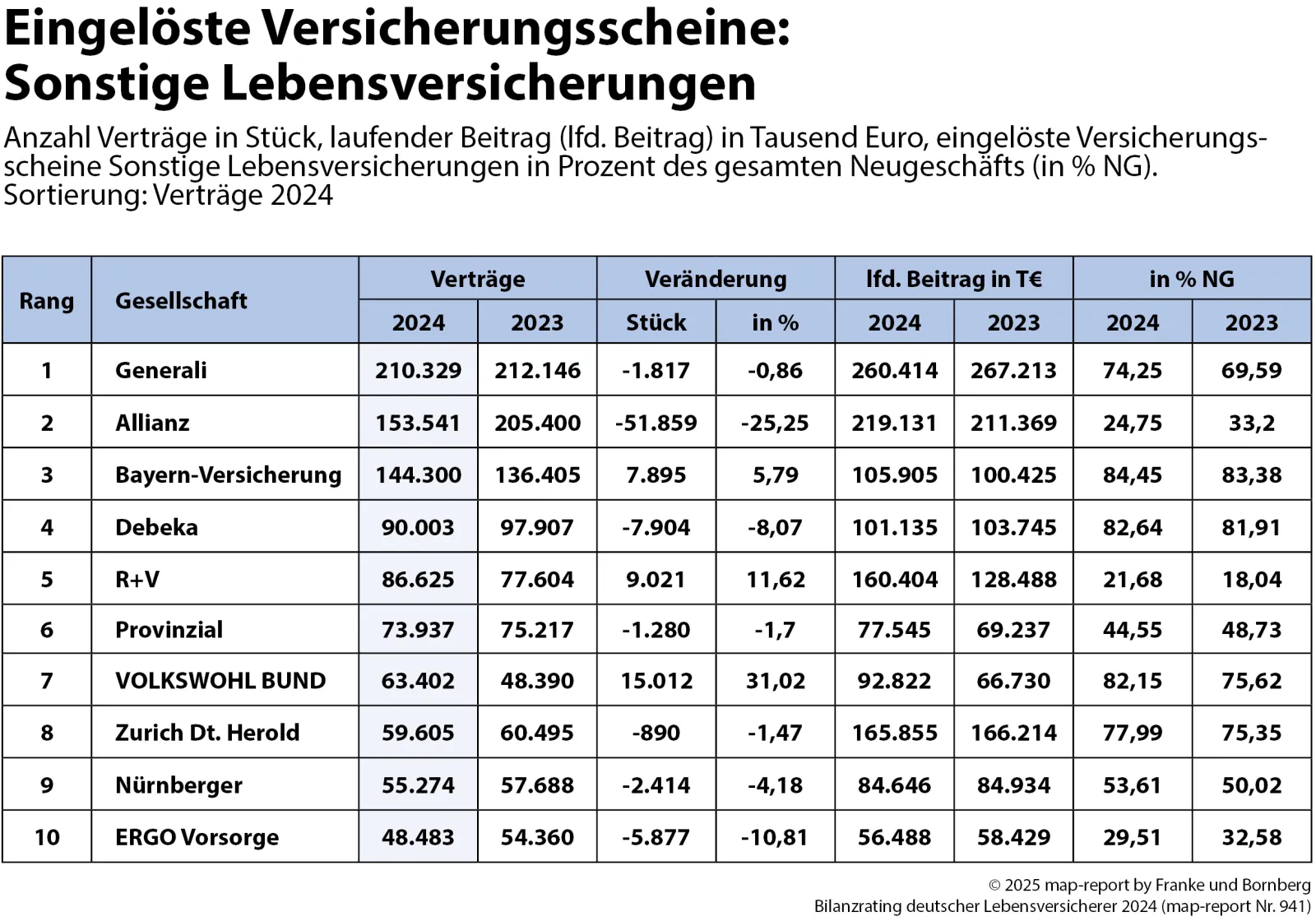

Das Neugeschäft nach eingelösten Versicherungsscheinen war bei allen in den Geschäftsberichten aufgeführten Produktgruppen geringer als im Vorjahr. Sonstige Lebensversicherungen, zu denen vor allem auch fondsgebundene Verträge (FLV) zählen, waren erneut das Zugpferd im Verkauf und wurden am häufigsten unters Volk gebracht. Mit 1.519.342 eingelösten Versicherungsscheinen wurden zwar rund 8.000 Policen weniger als im Vorjahr verkauft, dennoch war diese Produktlinie erneut die mit Abstand absatzstärkste. Der Neugeschäftsanteil betrug 35,6 % (2023: 34,6 %). Die fünf erfolgreichsten Anbieter in dieser Sparte waren wie im Vorjahr die Generali, Allianz, Bayern-Versicherung, Debeka sowie R+V. Bei insgesamt 684.798 verkauften Verträgen zeichneten die großen Fünf mit 45,1 % beinahe die Hälfte des gesamten Neugeschäfts.

Kollektiv-Versicherungen, zu denen beispielsweise Verträge zur betrieblichen Altersversorgung zählen, hatten im Jahr 2024 mit 26,7 % (2023: 27,5 %) den zweithöchsten Neugeschäftsanteil an allen Sparten der Hauptversicherungen. Dabei wurden mit 1.139.248 Policen 75.427 (-6,2 %) Verträge weniger als im Vorjahr abgesetzt. Unangefochtene Spitzenreiter sind in diesem Segment die Allianz mit 280.805 sowie die R+V mit 258.544 eingelösten Versicherungsscheinen.

Rentenversicherungen kamen im Jahr 2024 mit 15,1 % und 645.685 Verträgen auf den vorletzten Rang beim Neugeschäftsanteil. Im Vergleich wurden 2.754 Policen weniger als im Vorjahr veräußert. Die erfolgreichsten Verkäufer kamen aus den Reihen der Allianz (144.458 Verträge), Nürnberger (33.672 Verträge), R+V (28.802 Verträge) und Baloise (24.325 Verträge). Von den Gesellschaften mit einem Neugeschäft von mehr als 20.000 Policen, konnten lediglich die Allianz (47.903), Axa (5.460) und Gothaer (3.977) das Neugeschäft im Vergleich zum Vorjahr übertreffen.

Im Segment der Risiko-Lebensversicherungen (RLV) betrug der Neugeschäftsanteil mit 722.720 verkauften Policen 16,9 %. Im Vergleich zum Vorjahr ging der Absatz um 51.663 Verträge zurück. Spitzenreiter blieb hier die Targo mit 254.976 Abschlüssen und einem Anteil am gesamten Neugeschäft von 35,3 %.

Anders als vielfach befürchtet, hatten weder die Inflation noch gestiegene Zinsen bisher signifikante Auswirkungen auf die Stornoquoten. Die Entwicklungen in den einzelnen Sparten waren im Branchendurchschnitt zwar durchweg steigend, aber noch im Rahmen der üblichen Schwankungen.

In der KLV lag das Storno, berechnet auf die Anzahl der Verträge, mit 1,83 % marginal über dem Vorjahresniveau von 1,80 %. Die höchste Stornoquote mit 3,69 % (Vorjahr: 3,39 %) verzeichneten fondsgebundene Verträge, gefolgt von Risiko-Lebensversicherungen mit 3,16 % (Vorjahr: 2,98 %). Bei Rentenverträgen stieg das Storno mit 2,34 % minimal über das Vorjahresniveau von 2,31 %. Bei den Kollektiv-Versicherungen stieg die Kennzahl von 2,33 % im Vorjahr auf 2,49 %. Die Stornoquoten sind trotz allgegenwärtiger Krisen und globaler Unsicherheiten noch immer unauffällig und liegen über den gesamten Bestand mit 2,70 % etwas über dem Vorjahresniveau von 2,55 %.

Die Finanzaufsicht sieht hohe Stornozahlen zunehmend kritisch und als ein mögliches Indiz dafür, dass die verkauften Produkte nicht zu den Kunden passen und von diesen darum schnell wieder veräußert werden. So warnte BaFin-Exekutivdirektorin Julia Wiens erst kürzlich, dass im Branchendurchschnitt pro Jahr rund 3,5 % der Kunden ihren Vertrag kündigen. Wenn von einem konstanten jährlichen Storno in dieser Höhe ausgegangen werde, hätten nach etwa 20 Jahren die Hälfte der Kunden ihren Vertrag vorzeitig beendet, so Wiens. Ein nicht zu unterschätzendes Argument.

Nach dem Anstieg des Leitzinssatzes der Europäischen Zentralbank (EZB) im Jahr 2023 von 2,5 auf 4,0 %, wurde der Leitzinssatz im Jahr 2024 schrittweise wieder auf 3,0 % gesenkt. Das führte zu niedrigeren Zinsen an den Rentenmärkten, wodurch sich die Ertragschancen in der Neu- und Wiederanlage festverzinslicher Wertpapiere verschlechterten. Ungeachtet dessen war das Zinsniveau im Vergleich zur langandauernden Niedrigzinsphase relativ hoch.

Kurzer Rückblick: Zum Jahresende 2022 brachen infolge der Zinswende die Kurse von kaum verzinsten Anleihen im Bestand massiv ein. Aus den vormals stillen Reserven in Höhe von 155,9 Mrd. € im Jahr 2021 wurden im Verlauf des Jahres 2022 stille Lasten in Höhe von 106,8 Mrd. €. Bereits zum Jahresende 2023 hat sich die Situation wieder etwas entspannt und die stillen Lasten sind branchenweit auf 74,7 Mrd. € gesunken. Im Jahr 2024 hat sich diese Situation kaum geändert und die Lebensversicherer haben in der Summe noch 75,4 Mrd. € an stillen Lasten in den Büchern. Das entspricht 7,40 % der gesamten Kapitalanlagen.

Als Folge blieb die Gesamtreserve-Quote, bei der neben den Bewertungsreserven auch die freie RfB und der Schlussüberschussanteilfonds einfließen, im Branchenschnitt beinahe konstant bei -3,0 %. Bei 26 Gesellschaften (Vorjahr: 26) war diese Kennzahl inzwischen wieder positiv, bei den restlichen 49 untersuchten Anbietern bewegt sich das Spektrum zwischen -0,34 (Continentale) und -25,09 % (Concordia Oeco).

Hier schließt sich auch der Kreis zum Neugeschäft. Denn für die Versicherer geht ein geringes Neugeschäft nicht nur mit weniger Einnahmen einher, sondern kann auch ein Risiko hinsichtlich der Reserven darstellen. Durch ein nachhaltiges Wachstum im Neugeschäft können Lebensversicherer die nötige Liquidität erzielen, um in höherverzinsliche Anlagen zu investieren. Für Anbieter, die im Vergleich zu ihrem Bestand einen hohen Anteil an Neugeschäft haben, ergeben sich Vorteile gegenüber Versicherern mit einem großen Bestand und relativ wenig Neugeschäft.

Die Perspektive für Deutschlands Lebensversicherer ist nicht frei von Stolpersteinen. Nach Jahren der Niedrigzinsen sorgt das gestiegene Zinsniveau bei Policen als langfristige Spar- und Absicherungsform wieder für mehr Attraktivität. Der zum 1. Januar 2025 auf 1,0 % angehobene Höchstrechnungszins bietet den Versicherern mehr Spielraum bei der Kalkulation garantierter Leistungen und könnte die Produktattraktivität in den kommenden Jahren positiv beeinflussen.

Gleichzeitig stehen als Folge des schnellen Zinsanstiegs noch milliardenschwere stille Lasten in den Büchern. Parallel dazu zieht die Aufsicht die Zügel an, prüft Kundennutzen und Kosten strenger und moniert auffällige Frühstornos. Im Extremfall drohen Eingriffe in den Vertrieb. Auf der Nachfrageseite steht eine alternde Bevölkerung, die nach verlässlichen Lösungen für eine lebenslange Absicherung sucht. Im aktuellen Umfeld sind vor allem Produkte mit Ertragspotenzial gefragt. So ist davon auszugehen, dass fondsgebundene Policen ihre ohnehin schon starke Position im Neugeschäft weiter ausbauen werden. Sie bieten darüber hinaus eine große Auswahl an nachhaltigen Kapitalanlagen, wodurch auch bei jüngeren Verbrauchern gepunktet wird.

Eine zentrale Frage in Zeiten konjunktureller Schwäche, hoher Preise und Rezession lautet: Wie bleibt private Vorsorge für Interessenten attraktiv? „Eine Antwort liegt in schlanken, verständlichen und fair kalkulierten Produkten mit hoher Tarifqualität, die Vertrauen verdienen, statt es nur zu versprechen“, meint Reinhard Klages, Analyst des map-report.

Der map-report „Bilanzrating deutscher Lebensversicherer 2024“ ist ab sofort als map-report 941 im PDF-Format lieferbar. Im Mittelpunkt der Untersuchung stehen damit die zur Meinungsbildung wichtigsten Fakten, die durch systematische Verdichtung nach subjektiver Gewichtung zu einer Bewertung zu führen.

Abonnenten des map-report wurden bereits bevorzugt beliefert. Interessenten können sich an sich an map-report@franke-bornberg.de oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit. Für Fachjournalisten hält Franke und Bornberg auf Anfrage ein Rezensionsexemplar bereit. Im Rahmen der Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, führen Sie bitte nicht mehr als acht Gesellschaften auf. Bei Fragen wenden Sie sich gerne an Reinhard Klages (Kontaktaufnahme über: Telefon +49 (0) 511 367389 0 | map-report@franke-bornberg.de).