Solvenzquoten der Lebensversicherer unter Solvency II

Im Mai 2017 wurden im Rahmen von Solvency II die Berichte zur Solvenz- und Finanzlage (SFCR) veröffentlicht. Damit einher ging eine Diskussion um die Interpretation und Aussagekraft der in den Berichten veröffentlichten Solvenzquoten. In diesem Beitrag wollen wir Hintergründe zum Thema erläutern und sowohl auf die Bedeutung der Solvenzquoten eingehen als auch auf Schwierigkeiten bzw. Spielräume bei der Interpretation.

Solvenzquoten: Interpretation und Aussagekraft

Die im Rahmen der SFCR-Berichte veröffentlichten Solvenzquoten (auch SCR-Quoten bzw. Bedeckungsquoten genannt) ergeben sich aus der Gegenüberstellung von zwei Werten, die in einem aufwendigen Prozess nach aufsichtsrechtlichen Vorgaben ermittelt werden. Auf der einen Seite steht die Solvenzkapitalanforderung (SCR). Diese Größe bezeichnet einen „Kapitalpuffer“, den eine Versicherungsgesellschaft benötigt, um seine Verpflichtungen gegenüber den Kunden auch dann erfüllen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen dramatisch verschlechtern sollten. Auf der anderen Seite stehen die anrechnungsfähigen Eigenmitteln des Unternehmens.

Die Quote als Verhältnis aus Eigenmitteln zu SCR soll ausdrücken, ob ein Versicherer in der Lage ist, ein statistisch nur alle 200 Jahre auftretendes Ereignis zu überstehen. Eine Quote kleiner 100 % – also weniger Eigenmittel als gemäß SCR gefordert – wird hierbei als kritisch angesehen.

Solvency II und die Versicherer

Für die Versicherer bedeutet die Umstellung auf Solvency II und die damit verbundenen Anforderungen eine große Herausforderung, denn viele Faktoren wie beispielsweise die Unternehmensausrichtung, Kapitalanlagestrategie oder der Produkt- und Bestandsmix nehmen Einfluss auf das Ergebnis, können aber vielfach nicht kurzfristig geändert werden. Daher stehen den Versicherern einige Möglichkeiten zur Verfügung, welche eine Umstellung auf Solvency II erleichtern. Auf diese soll im Folgenden kurz eingegangen werden.

◾Übergangsmaßnahmen/ Transitionals

a) Rückstellungstransitional (§ 352 VAG 2016):

Unter Solvency II müssen Unternehmen höhere Rückstellungen bilden als bisher und dies auch für bereits seit Jahrzenten bestehende Verträge. Die Übergangsmaßnahme ermöglicht es den Versicherern, die hierfür benötigten Eigenmittel über einen Zeitraum von 16 Jahren aufzubauen. Für Neuabschlüsse gilt dies jedoch nicht.

b) Zinstransitional ( § 351 VAG 2016)

Für die Berechnung der Kapitalanforderungen werden bestimmte Zinserwartungen für die Zukunft angenommen. Das Zinstransitional soll den Übergang der Zinsstrukturkurve aus Solvency I zu Solvency II ermöglichen, ohne das ein abruptes Ansteigen des Eigenkapitalbedarfs auftritt. Diese Maßnahme wird bisher nur selten angewandt.

◾Volatilitätsanpassung (§ 82 VAG 2016)

Die Volatilitätsanpassung soll eine Kompensation für den Wertrückgang bei Anleihen (in Zeiten einer Krise) durch höhere Diskontzinsen bei der Bewertung versicherungstechnischer Rückstellungen darstellen. D.h. vereinfacht, wenn Anleihen vorübergehend stark an Wert verlieren, dürfen die Unternehmen sie trotzdem höher bewerten, weil sie langfristig mit Sicherheit einen höheren Zins dafür bekommen werden. In diesem Fall muss der zusätzliche Zinsaufschlag von der Gesellschaft in ihrem Kapitalanlagenportfolio risikofrei erwirtschaftet werden können. Schlussendlich führt dies zu einer Erhöhung der Eigenmittel in der Solvenzbilanz des Versicherers.

Alle genannten Maßnahmen müssen bei der BaFin beantragt und von dieser auch genehmigt werden.

Bei Solvency II nicht „Äpfel mit Birnen“ vergleichen

Die Anwendungen der Maßnahmen kann eine Bedeckungsquote um teils mehrere hundert Prozentpunkte steigen lassen. So gibt es Versicherer, die ohne die Anwendung der genannten Maßnahmen eine Quote von unter 100 Prozent erreichen, jedoch mit Anwendung weit über der 100 Prozent Grenze liegen. Beim Vergleich der Quoten sollte daher darauf geachtet werden, dass nicht „Äpfel mit Birnen“ verglichen werden. Da nur die wenigsten Versicherer, welche die Übergangsmaßnahmen nicht nutzen, auch darstellen, wie die Quoten mit Übergangsmaßnahmen aussehen würden, bietet sich ein Vergleich der Quoten ohne Übergangsmaßnahmen an. Diese werden zwar leider auch nicht immer ausgewiesen, lassen sich aber mit den Pflichtangaben aus dem Anhang des Berichts berechnen.

Strittig ist, ob man die Volatilitätsanpassung aus den Quoten heraus rechnet und somit nur die „reinen“ Quoten miteinander vergleicht, da die Volatilitätsanpassung keine erleichternde Übergangsregel, sondern eine Maßnahme zur Bewertung langfristiger Garantien darstellt.

Ein weiteres Merkmal ist im Vergleich der Versicherer untereinander zu unterscheiden. Die Mehrzahl der Versicherer benutzt im Rahmen von Solvency II das sogenannte Standardmodell. Es ist den Unternehmen aber auch erlaubt, ein internes, gesellschaftsindividuelles Modell zu entwickeln und anzusetzen. Dieses interne Modell erlaubt einen besseren Zuschnitt des Verfahrens auf unternehmensindividuelle Belange und damit auch bessere Ableitungs- und Steuerungsmöglichkeiten für das Unternehmen selbst. Die Entwicklung eines internen Modells und der Abstimmungsprozess mit der Aufsichtsbehörde gestalten sich jedoch als derart aufwendig, dass nur wenige große, international tätige Versicherungskonzerne mit ihren Tochtergesellschaften diesen Weg gegangen sind.

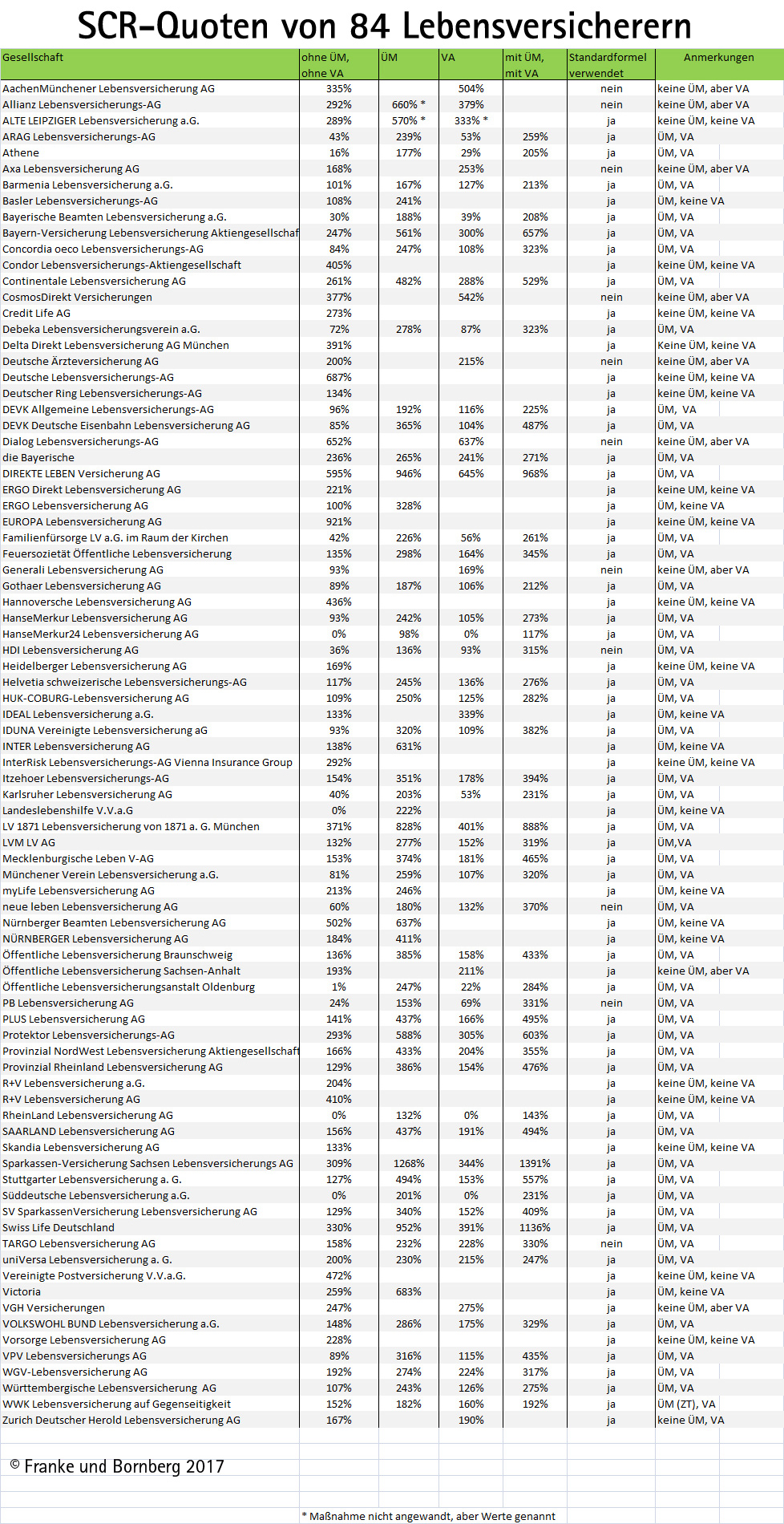

Wir haben uns an dieser Stelle dafür entschieden, die „reinen“ Quoten der Lebensversicherer ohne Übergangsmaßnahmen und ohne Volatilitätsanpassung auszuwerten. Hierbei haben wir 84 Versicherer untersucht. Die Unterteilung in 100%-Korridore zeigt folgendes Bild:

Von 84 Versicherern konnten 23 Versicherer eine Solvenzquote von 100 ohne Übergangs-maßnahmen und ohne Volatilitätsanpassung nicht erreichen. Rechnet man die Volatilitätsanpassung mit ein, so sind es noch 12 Lebensversicherer, welche nur eine Quote von unter 100 Prozent erreichen. Unter Berücksichtigung aller Maßnahmen haben es jedoch alle Gesellschaften geschafft, die kritische Grenze zu überschreiten.

Eine pauschale Aussage, dass einige Lebensversicherer akut gefährdet sind, lässt sich nicht treffen. Denn die Übergangsmaßnahmen dienen nicht der Situationsbeschönigung. Mit ihrer Hilfe soll ein strukturierter Übergangsprozess in das neue Solvency-System ermöglicht werden. Eine Umstellung innerhalb kürzester Zeit wäre für manche Versicherer kaum machbar gewesen bzw. hätte deren Situation wesentlich verschlechtert. Das mittel- bis langfristige Ziel muss es aber sein, die Übergangsmaßnahmen nicht mehr benötigen zu müssen (spätestens aber bis zum 31.12.2031, dem Ende des Übergangszeitraums). Die BaFin steht außerdem mit Lebensversicherern im engen Kontakt, welche eine ausreichende Bedeckung ohne Übergangsmaßnahmen zeitweise nicht gewähren konnten. Diese haben der BaFin einen Maßnahmenplan vorzulegen.

Hohe Quote oder niedrige Quote?

Des Weiteren gibt es Diskussionen um die Höhe der Quote: Was ist eine „gute“ Quote und ist eine Quote umso besser, je höher sie ausfällt?

Versicherer mit einer niedrigen Quote könnten argumentieren, dass Sie eine Anlagestrategie betreiben, welche besonders auf renditestarke Anlagen ausgerichtet ist. Der Kunde würde schlussendlich davon profitieren. Diese Anlagen – weil risikoträchtig – müssen unter Solvency II jedoch mit mehr Eigenmitteln hinterlegt werden als z.B. Staatsanleihen, was die Quote nach unten zieht.

Auf der anderen Seite verweisen Versicherer mit einer hohen Quote auf eben diese, und betonen ein besonders hohes Maß an Kapitalausstattung und damit verbundener Stabilität. Auch wenn eine sehr konservative Kapitalanlagepolitik für den Kunden unter Umstände weniger Rendite bedeuten könnte.

Eine pauschale Aussage zur optimalen Höhe der Quote lässt sich leider nicht treffen. Als Konsens unter den Experten zeichnet sich jedoch ab, dass einerseits die Quote mindestens die 100 Prozent erreichen sollte, aber andererseits ein mehrfaches Überschreiten des Marktdurchschnitts nicht zu einer Steigerung des Kundennutzens führt.

Zum Schluss soll noch kurz auf die Darstellung der Quoten in den SFCR Berichten eingegangen werden.

Die Anforderung der BaFin ist es, dass seine Inhalte „von Lesern inhaltlich erfasst und verstanden werden können, die nicht speziell mit der Materie vertraut sind“ (BaFin Journal, August 2017). Dies lässt besonders bei den Solvenzquoten zu wünschen übrig, obwohl diese für den interessierten Leser besonderen Reiz haben dürften. Einige Versicherer weisen die Quote direkt auf Ihrer ersten Seite auf, bei anderen findet man Sie erst im Anhang (und auch da nur auf den zweiten Blick). Hier wäre wünschenswert, dass die Quoten sichtbarer dargestellt werden und auch Quoten ohne Übergangsmaßnahmen und ohne Volatilitäten ausgewiesen werden, wie dies bereits bei einigen Versicherern der Fall ist.

Fazit:

Die Diskussion um die Solvenzquoten ist gerade erst am Anfang und erst die nächsten Jahre werden zeigen, wie sich die Quoten entwickeln. Auch ein sachgerechter Umgang mit zu erwartenden starken Schwankungen als Reaktion auf Veränderungen der Kapitalmärkte wird sich erst etablieren müssen. Gleiches gilt für die Beurteilung der Quoten in Bezug auf die Frage, in welchen Größenordnungen man von einer „guten“ bis „sehr guten“ Quote sprechen kann.