BU-Leistungsstudie Teil 3: Bonustrack - Regulierungsdauer und BU-Versicherung

Für das BU-Unternehmensrating untersucht Franke und Bornberg auch die Leistungspraxis der teilnehmenden Versicherer. Die Ergebnisse fassen wir seit 2014 als „BU-Leistungsstudie“ zusammen. Über die wichtigsten Ergebnisse der Neuauflage 2018 informieren wir in diesem Blog. Im ersten Teil haben wir Fakten und Hintergrundinformationen zu Anerkenntnissen und Regulierungsdauer bei der BU-Versicherung vorgestellt. Im zweiten Teil konnten Sie einiges über Ablehnungen, Gutachten und Prozesse erfahren. Und weil die Ergebnisse so spannend sind, gibt es noch einen Bonustrack, in dem wir das Thema Regulierungsdauer vertiefen.

BU-Versicherung mit Trend zu kürzeren Bearbeitungsdauern

Aus Teil 1 der BU-Leistungsstudie wissen Sie bereits: Die Leistungsprüfung dauerte 2016 durchschnittlich 156 Tage. Damit hat sich der Trend zu kürzeren Bearbeitungsdauern verstetigt. Die Ablehnung einer BU-Leistung machen sich die Unternehmen offensichtlich nicht leicht. Ablehnungen nehmen mehr Zeit in Anspruch als Anerkenntnisse.

Wir haben die letzten fünf Jahre noch einmal genauer unter die Lupe genommen und die Meldungen der teilnehmenden Versicherer mit unseren Stichproben abgeglichen. Hier zeigt sich: In der Stichprobe sind die Bearbeitungszeiten länger. Die Begründung liegt auf der Hand, denn in unserer Stichprobe werden komplizierte Fälle wie Ablehnungen sowie Regulierungen, bei denen ein Gutachter eingeschaltet war, systematisch übergewichtet. Diese Fälle aber verursachen mehr Aufwand und längere Bearbeitungsdauern.

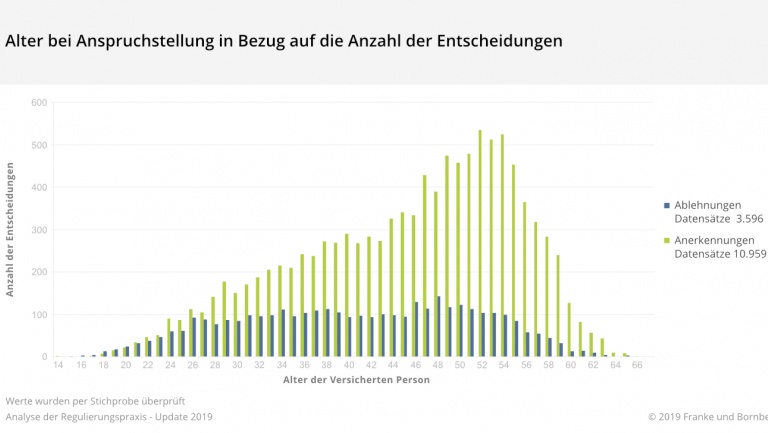

Böse Zungen behaupten, mit der Höhe der versicherten BU-Rente verlängere sich auch die Regulierungsdauer. Versicherer versuchten, die Zahlung so lange wie möglich hinauszuzögern. Stimmt das wirklich? Wir können die Frage nur beantworten für Versicherer, die sich unserem Rating gestellt haben. Und bei denen ist das nicht der Fall, wie das folgende Chart zeigt:

Berücksichtigt wurden Verträge mit mindestens 300 Euro Monatsrente. Nicht eingeflossen sind Verträge, bei denen der Versicherer von einer Obliegenheitsverletzung ausgeht oder der Kunde seinen Antrag zurückgezogen hat. Insgesamt entsprachen 7.597 Datensätze (= Verträge) diesen Vorgaben.

Jeder einzelne Punkt im Chart steht für eine Regulierung mit Anerkennung. Je höher die versicherte Rente, umso weiter rechts der Punkt. Und je länger die Bearbeitungsdauer, umso höher. Es zeigt sich: Auch bei hohen versicherten Leistungen kann die Regulierung besonders viel oder besonders wenig Zeit beanspruchen – oder sich schlicht im Mittelfeld bewegen. Ausreißer sind selten. Ein ganz ähnliches Bild ergibt sich für die Ablehnungen. Was man übrigens auch erkennen kann: Noch bewegt sich die Leistung in den meisten Fällen bei weniger als 1.500 Euro. Ob das immer reicht?

Betrachten wir jetzt die einzelnen Teilschritte im Regulierungsprozess. Die gute Nachricht vorweg: Am Anfang geht es schnell. Ist der Antrag des Versicherten auf Leistungen aus der BU-Versicherung eingegangen, brauchen die untersuchten Versicherer mittlerweile weniger als drei Tage bis zur ersten Reaktion. In der Regel versenden sie jetzt den Kundenfragebogen.

Liegt der Kundenfragebogen vollständig ausgefüllt vor (was aufgrund der Komplexität der vielen Fragen und der Komplexität der Materie BU-Versicherung häufig einige Zeit braucht), vollziehen die von uns untersuchten Versicherer den nächsten Schritt innerhalb von elf Tagen – gegenüber den Vorjahren ebenfalls ein Fortschritt.

Gutachten verlängern Leistungsprüfung

Generell verlängern Gutachten die Leistungsprüfung. Vom Auftrag bis zum Eingang des Gutachtens beim Versicherer vergehen im Schnitt 90 Tage. Bei psychiatrischen Gutachten sind es sogar 101 Tage. Der Einsatz gesellschaftsinterne Gutachter könnte den Zeitbedarf verkürzen. Allerdings werden interne Gutachter allein nie alle fachlichen Aspekte abdecken. Zudem wird ihre Unabhängigkeit vom Versicherer in der Regel noch stärker angezweifelt als die ihrer externen Kolleginnen und Kollegen.

Liegen dem Versicherer alle relevanten Unterlagen vor, dauert die Entscheidung der Leistungsprüfer im Durchschnitt ca. drei Wochen. Zeitlich ins Gewicht fallen hier insbesondere Abstimmungsprozesse mit Vorgesetzten und Gesellschaftsärzten.

Die Nettoregulierungsdauer gibt an, wie viele Tage zwischen dem Eingang des Kundenfragebogens beim Versicherer und dem Postausgang der Leistungsentscheidung an den Kunden liegen. Bei unseren Stichproben lag sie bei rund 125 Tagen. Die aus der Stichprobe heraus ermittelte Regulierungsdauer liegt damit etwas höher als bei den Angaben der Gesellschaften, was mit der bewussten Negativselektion der Stichprobenfälle begründet ist (Anfechtung, BU-Grad von 50% oder Prognosezeitraum nicht erreicht, Individualvereinbarungen und Vergleiche).

Regulierung eines Leistungsfalls in der BU-Versicherung oft sehr lang

Der GDV kommt in einer internen Erhebung bei einem Teil seiner Mitglieder übrigens auf 111 Tage – vom Antrag bis zur endgültigen Entscheidung. Das legt die Vermutung nahe, dass zumindest einige der vom GDV befragten Versicherer mit Nettozahlen operieren.

Ob Nettobetrachtung mit 125 Tagen oder die eingangs erwähnten 156 Tage in der Gesamtsicht – Fakt ist: Die Regulierung eines BU-Leistungsfalles dauert in vielen Fällen sehr lange.

Die Versicherer müssen sich daher insgesamt mehr bewegen als bisher, wenn Durchlaufzeiten weiter sinken sollen. Dies betrifft die oft schwer verständlichen Fragebögen ebenso wie die anspruchsvolle Ermittlung des 50% - Grades, bei dem gesundheits- und tätigkeitsbezogene Faktoren zu berücksichtigen sind. Also genau die Schritte im Prozess, die der Versicherer selbst beeinflussen kann. Wir beobachten hier einige kundenorientierte Ansätze: Nachweislich verbessern individuell auf die Kunden zugeschnittene Fragebögen und die Kommunikation per Telefon das Antwortverhalten sowie die Bearbeitungszeiten. Auch eine Unterstützung vor Ort, gegebenenfalls mithilfe externer Dienstleister, ist kundenfreundlich und kann die Bearbeitungsdauer nachweislich verkürzen. Das gilt ebenfalls für spezialisierte Leistungssachbearbeiter, die Nutzung externer Dienstleister oder die Einbindung von Vermittlern bei der Regulierung. In der Breite scheinen solche Maßnahmen aber noch nicht angekommen zu sein.

So, das war unser Bonustrack zur BU-Leistungsstudie 2018 von Franke und Bornberg. Sie haben Vorschläge, Anregung oder Kritik zum Thema BU-Regulierung? Wie sind gespannt und freuen uns auf einen spannenden Austausch.

Untersuchungssteckbrief

Die Daten (Stand 2016) für die BU-Leistungsstudie 2018 von Franke und Bornberg wurden im November und Dezember 2017 erhoben. An der Untersuchung haben sich, wie in den Vorjahren, sieben Versicherer beteiligt: AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold.

Diese Unternehmen stehen für

- 4,57 Millionen BU-Versicherte (2015: 4,64 Mio.), davon 1,12 (2015: 1,19) Mio. BUZ zur Beitragsbefreiung einer Hauptversicherung

- einen BU-Leistungsbestand von rund 79.800 BU-Verträgen (2015: 78.000) und

- gut 24.600 BU-Leistungsfall-Neuanmeldungen (2015: 23.000). Das entspricht aufgrund der Bestandsgröße der untersuchten Unternehmen rund 50% des Gesamtmarktes an Leistungsfällen

Zur Validierung der Unternehmensangaben erhebt Franke und Bornberg umfangreiche Stichproben vor Ort: Je Versicherer wurden mindestens 125 Leistungsfälle ausgewertet. Dabei lag der Fokus – wie schon in der Vergangenheit – vor allem auf den komplizierteren Fällen. Dazu zählen Anfechtungen wegen Verletzung der Anzeigepflicht, Fälle, in denen ein BU-Grad von 50% oder der Prognosezeitraum nicht erreicht wird, Individualvereinbarungen sowie Vergleiche. Ablehnungen sind für Verbraucher und Vermittler besonders problematisch. Aus diesem Grund hat Franke und Bornberg Ablehnungen bei der Auswahl der Stichprobe mit 60 % systematisch übergewichtet, obwohl sie nur knapp ein Viertel aller Leistungsentscheidungen ausmachen. Personenbezogene Daten wurden nicht erfasst.

Die regelmäßige Teilnahme der befragten Gesellschaften erlaubt es, neben der aktuellen Bestandsaufnahme auch die Entwicklungen seit 2008 analysieren und darstellen zu können. Die Studie kann und will aber keine Einzelfallbetrachtung für jeden Leistungsfall bieten.

Jetzt abonnieren: den Franke und Bornberg-Newsletter!

Mit dem Newsletter von Franke und Bornberg verpassen sie keinen Beitrag und bleiben immer auf dem neuesten Stand. Als Bonus können Sie oft an attraktiven Sonderaktionen teilnehmen.