Tammy Ganster - Philipp Wedekind

Mitarbeiterin Research und Datenmanagement - Leitung Ratings Vorsorge und Nachhaltigkeit

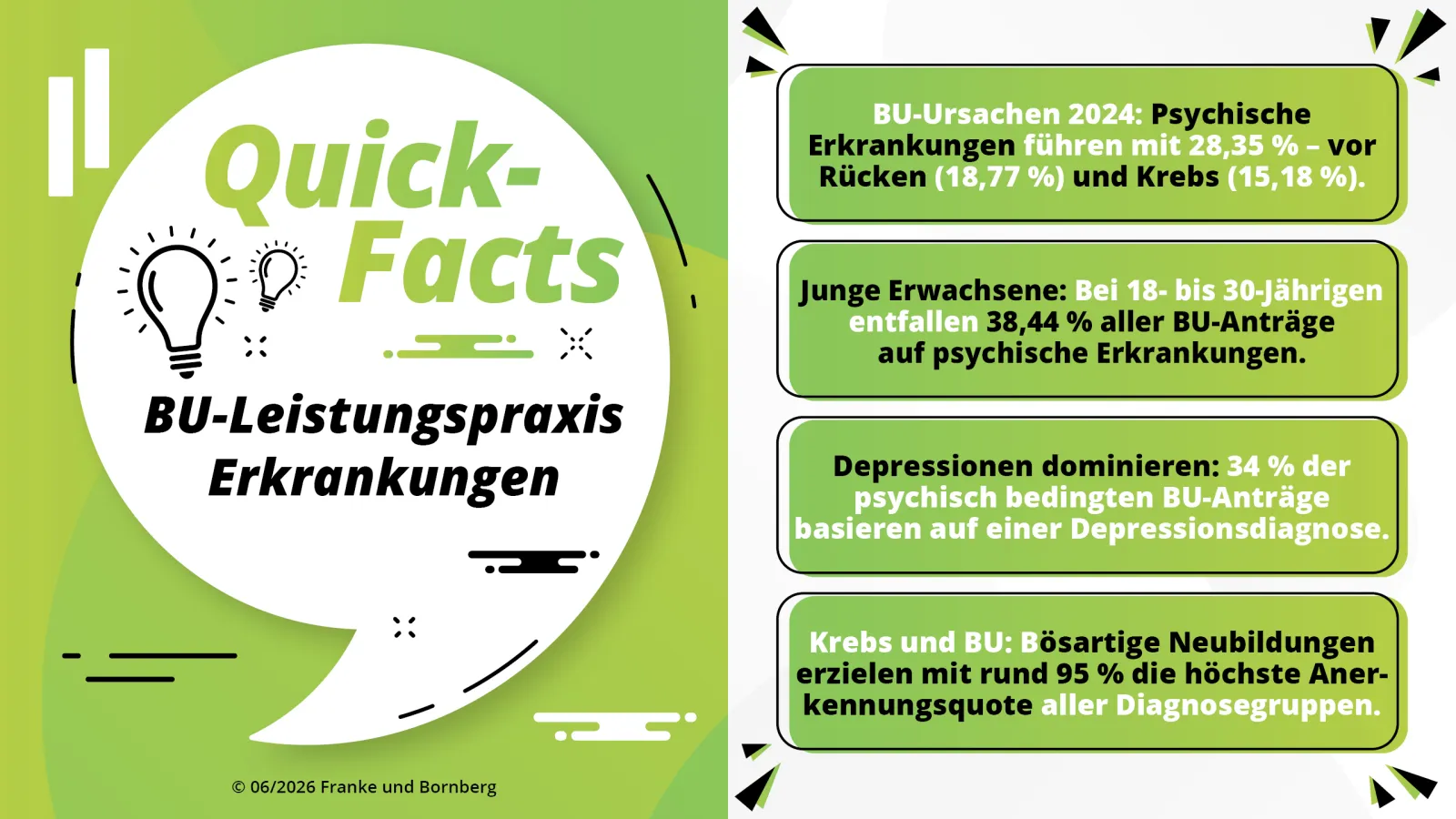

Jeden vierten Deutschen trifft Berufsunfähigkeit vor dem Rentenalter (Quelle: Deutsche Aktuarvereinigung e.V., 03. Dezember 2018) — doch welche Erkrankungen stehen konkret dahinter? Die BU-Leistungspraxisstudie 2026 von Franke und Bornberg gibt erstmals einen detaillierten Einblick in die spezifischen Diagnosen, die Menschen in Deutschland dazu zwingen, ihren Beruf aufzugeben. Das Ergebnis: Psychische Erkrankungen dominieren in jeder Lebensphase — aber das Bild verändert sich mit dem Alter jedoch erheblich.

Berufsunfähigkeit ist kein abstraktes Risiko. Sie bedeutet Einkommensverlust, oft verbunden mit dauerhaften gesundheitlichen Einschränkungen. Belastbare Daten darüber, welche Erkrankungen tatsächlich zu Leistungsanträgen führen, sind deshalb mehr als akademisches Interesse — sie sind Grundlage für bessere Beratung und eine wirkungsvollere Prävention.

Franke und Bornberg hat für die BU-Leistungspraxisstudie 2026 Leistungsantragsdaten aus dem Jahr 2024 ausgewertet — nicht nur nach Hauptkategorien, sondern nach spezifischen Diagnosen, Altersgruppen und Geschlecht. Die Studie deckt mehr als 60 Prozent des deutschen BU-Marktes ab.

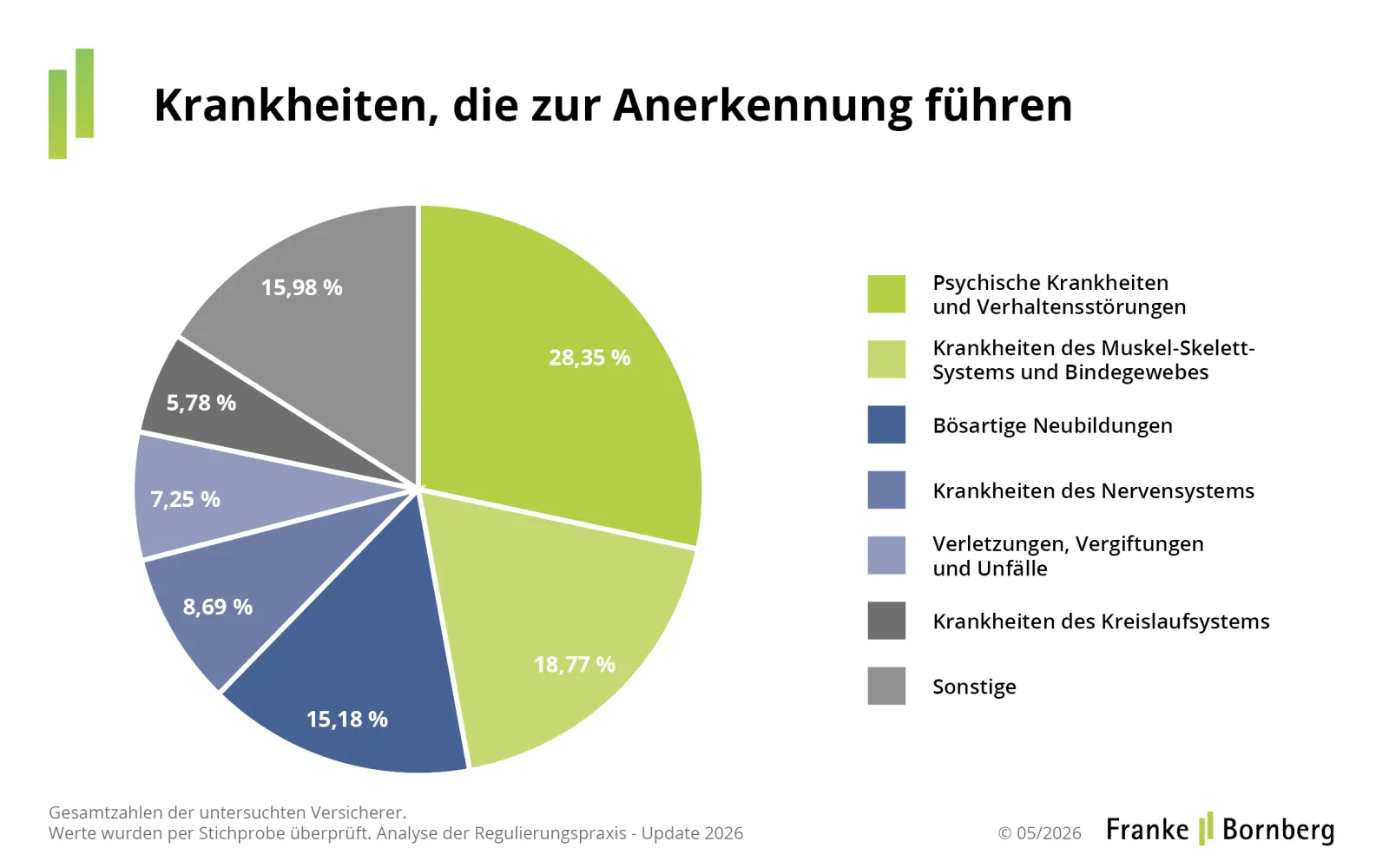

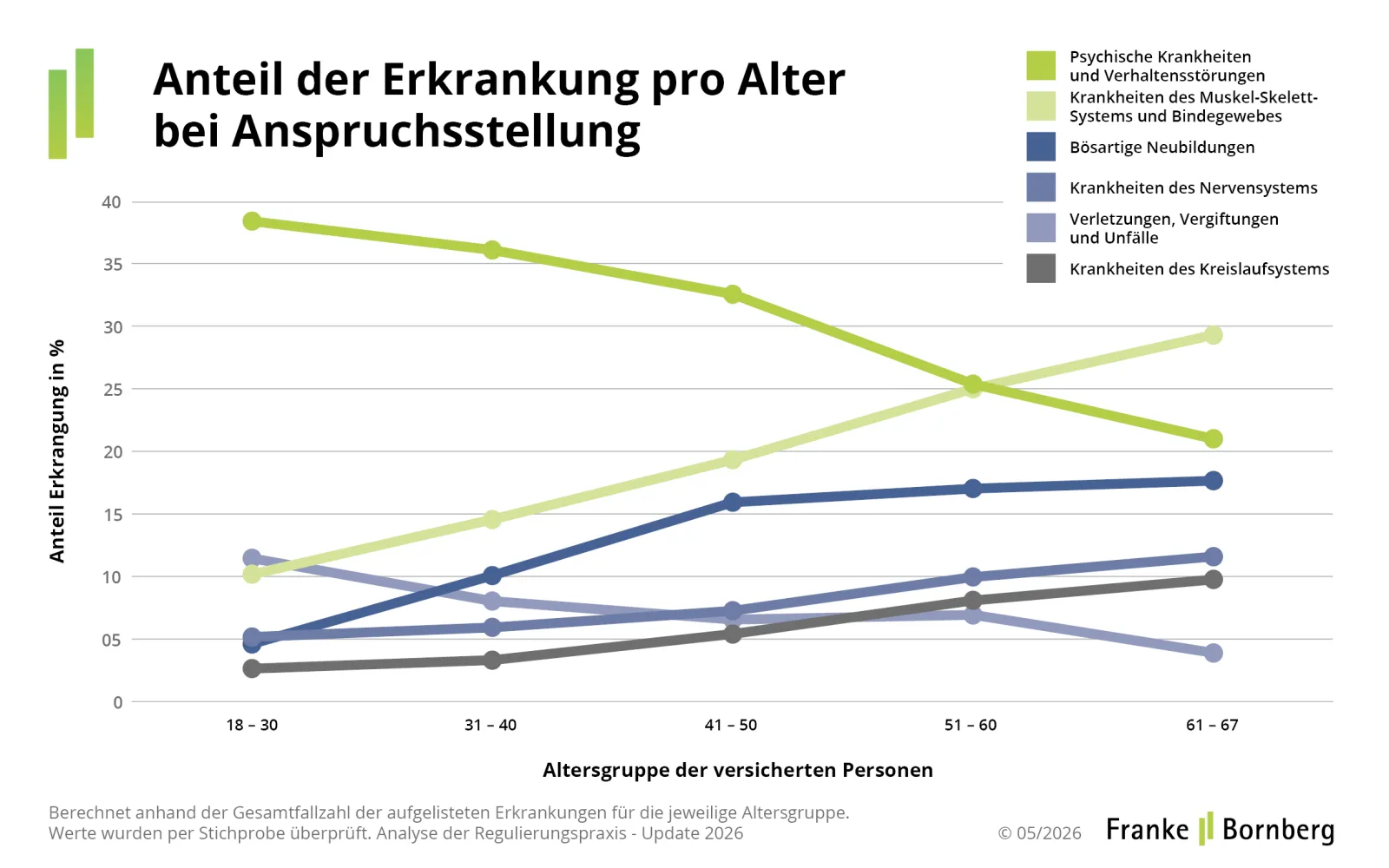

Psychische Erkrankungen sind über nahezu alle Altersgruppen hinweg der häufigste Grund für einen BU-Leistungsantrag. Bei den 18- bis 30-Jährigen erreicht ihr Anteil mit 38,44 Prozent den Höchstwert. Mit zunehmendem Alter nimmt dieser Anteil ab — bleibt aber durchgehend dominant. Erst ab 61 Jahren treten Erkrankungen des Muskel-Skelett-Systems mit 29,35 Prozent in den Vordergrund; psychische Erkrankungen folgen in dieser Gruppe mit 21,05 Prozent weiterhin auf Platz zwei.

Mit steigendem Alter nehmen Muskel-Skelett-Erkrankungen, bösartige Neubildungen sowie Erkrankungen des Nervensystems und des Kreislaufsystems als BU-Ursachen zu. Nur Verletzungen und Unfälle folgen einem rückläufigen Trend.

"38 Prozent der BU-Anträge bei 18- bis 30-Jährigen gehen auf psychische Erkrankungen zurück. Das ist kein Randphänomen - das ist ein Auftrag an die Beratung: früher abschließen, bevor eine Vorerkrankung den Schutz erschwert oder unmöglich macht." Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit, Franke und Bornberg.

Die folgenden Grafiken verwenden die offiziellen ICD-10-GM-Bezeichnungen; im Text werden die gebräuchlichen Kurzformen genutzt.

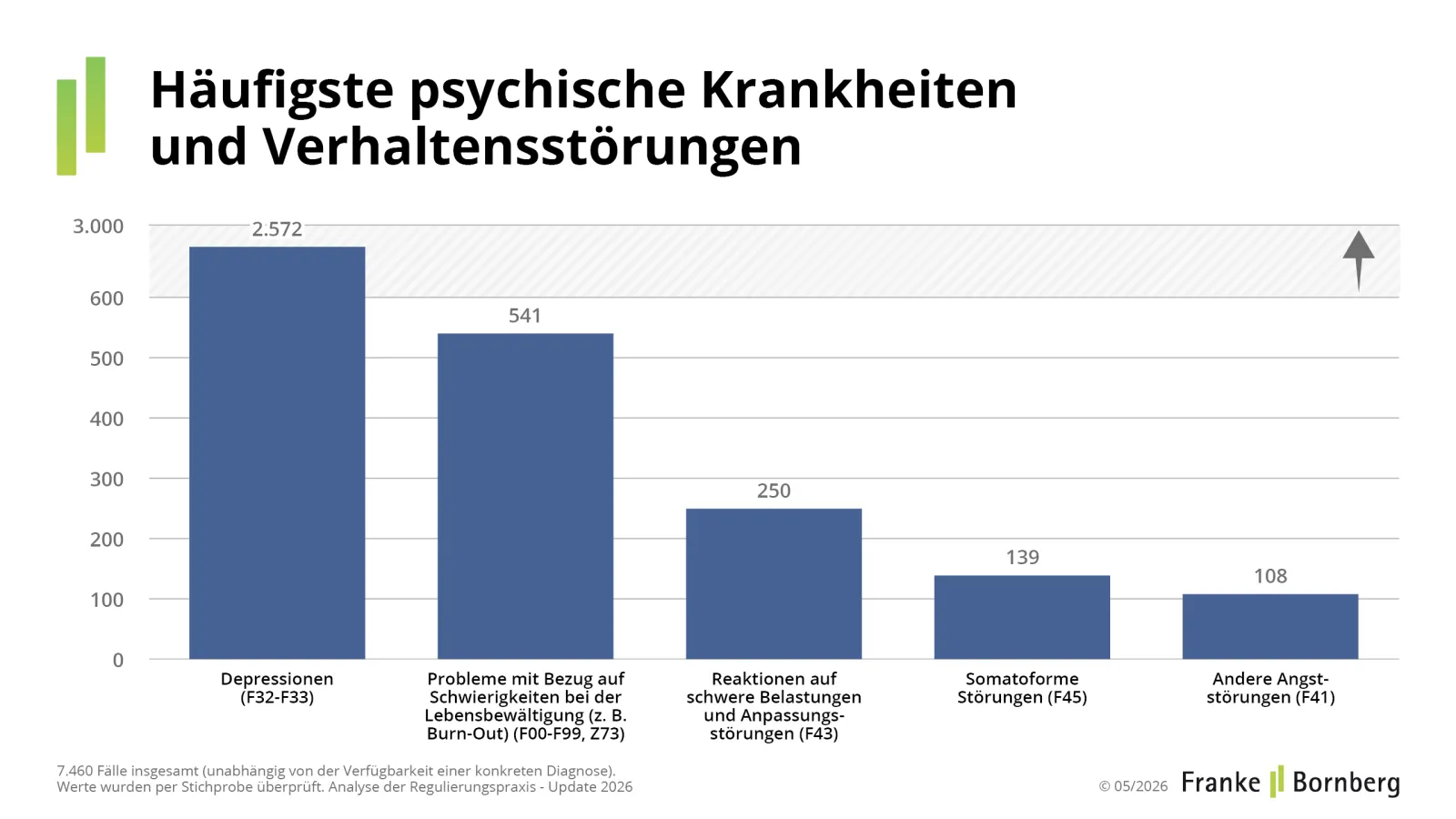

Bei psychischen Erkrankungen dominieren Depressionen mit 2.572 Leistungsanträgen (34 Prozent aller Leistungsanträge in dieser Kategorie) deutlich. Schwierigkeiten bei der Lebensbewältigung — Burn-out und verwandte Zustände — folgen mit 541 Leistungsanträgen (7 Prozent), Reaktionen auf schwere Belastungen und Anpassungsstörungen machen 250 Leistungsanträge (3 Prozent) aus.

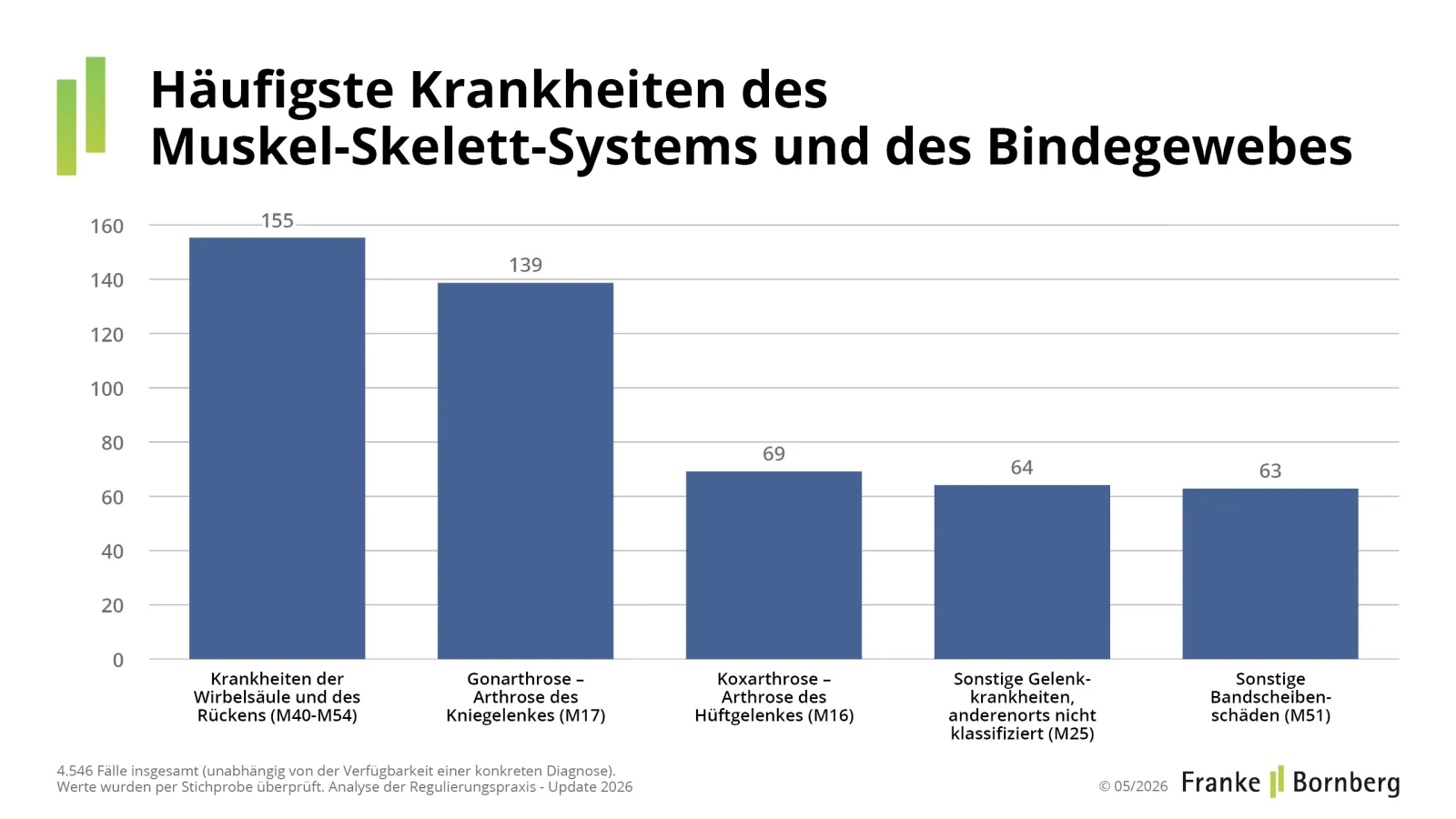

Bei Muskel-Skelett-Erkrankungen sind Krankheiten der Wirbelsäule und des Rückens mit 155 Leistungsanträgen (3,4 Prozent aller Leistungsanträge in dieser Kategorie) eine häufige Diagnose, gefolgt von Arthrose des Kniegelenks mit 139 Leistungsanträgen. Die Arthrose des Hüftgelenks folgt mit 69 Leistungsanträgen. Sonstige Gelenkkrankheiten und Bandscheibenschäden mit 64 und 63 Leistungsanträgen.

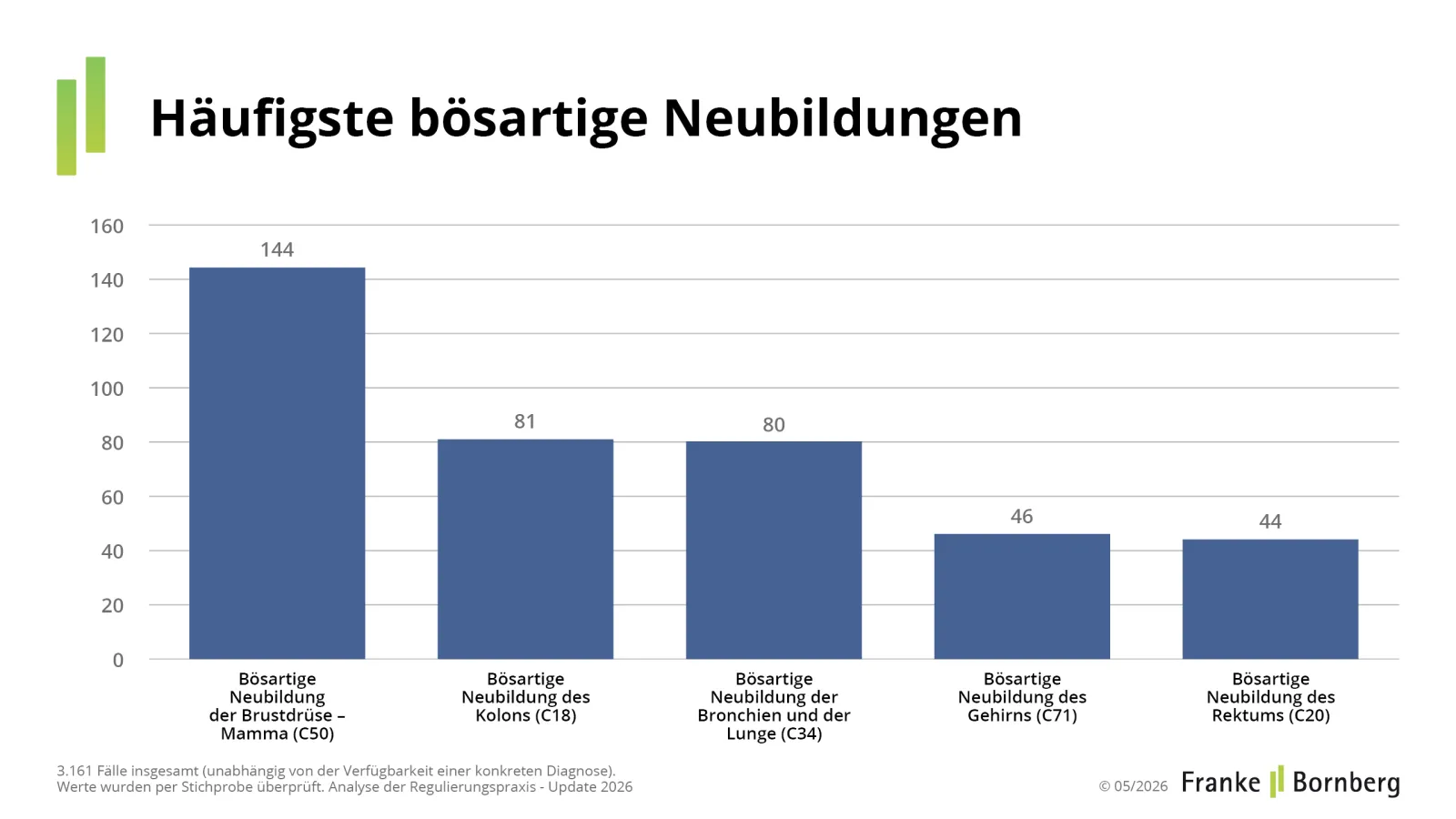

Innerhalb der Krebserkrankungen werden 144 Leistungsanträge aufgrund von Brustkrebs gestellt (4 Prozent aller Leistungsanträge in dieser Kategorie). Kolon- und Lungenkarzinome folgen mit 81 und 80 Leistungsanträgen, Enddarmkrebs mit 44 und bösartige Hirntumore mit 46.

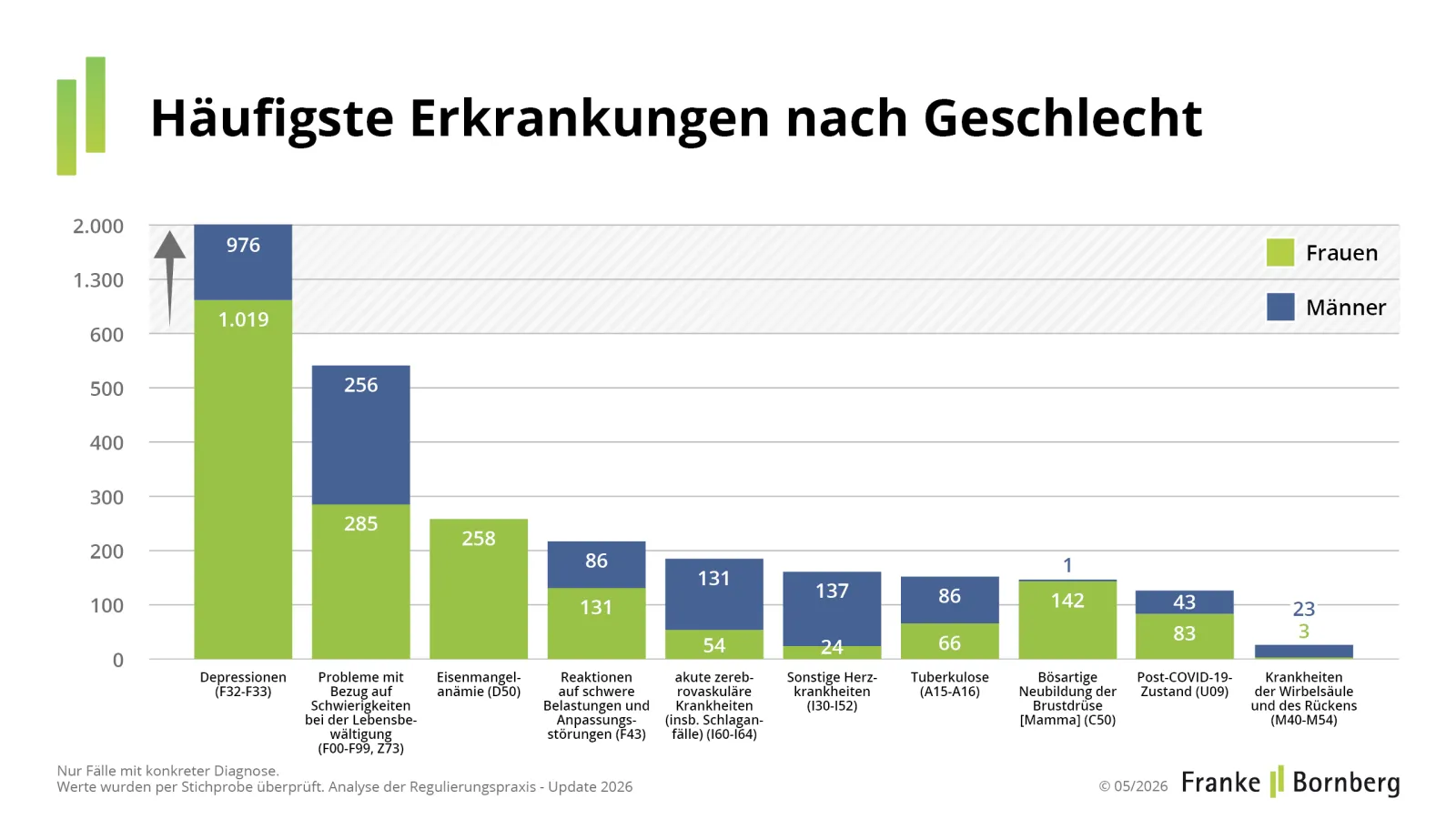

Bei einigen Diagnosen zeigen sich klare geschlechtsspezifische Muster. Leistungsanträge aufgrund von Reaktionen auf schwere Belastungen und Anpassungsstörungen stammen in zwei Dritteln der Fälle von Frauen. Bei einem Post-COVID-19-Zustand stellen Frauen ebenfalls die überwiegende Mehrheit der Leistungsanträge. Männer hingegen stellen bei akuten zerebrovaskulären Erkrankungen wie Schlaganfällen sowie bei Herzkrankheiten deutlich mehr Leistungsanträge.

Depressionen und Schwierigkeiten bei der Lebensbewältigung sind dagegen geschlechtsneutral verteilt — die Antragszahlen von Frauen und Männern liegen nahezu gleichauf. Dass Leistungsanträge aufgrund einer Eisenmangelanämie ausschließlich von Frauen gestellt wurden, verwundert. Zwar leiden laut RKI Bericht zur gesundheitlichen Lage der Frauen in Deutschland Frauen generell häufiger an einer Eisenmangelanämie als Männer, dennoch ist das Ergebnis ungewöhnlich. Auffällig ist, dass diese Diagnose bei nur einem Versicherer vorkommt. Ein Datenfehler ist daher nicht auszuschließen.

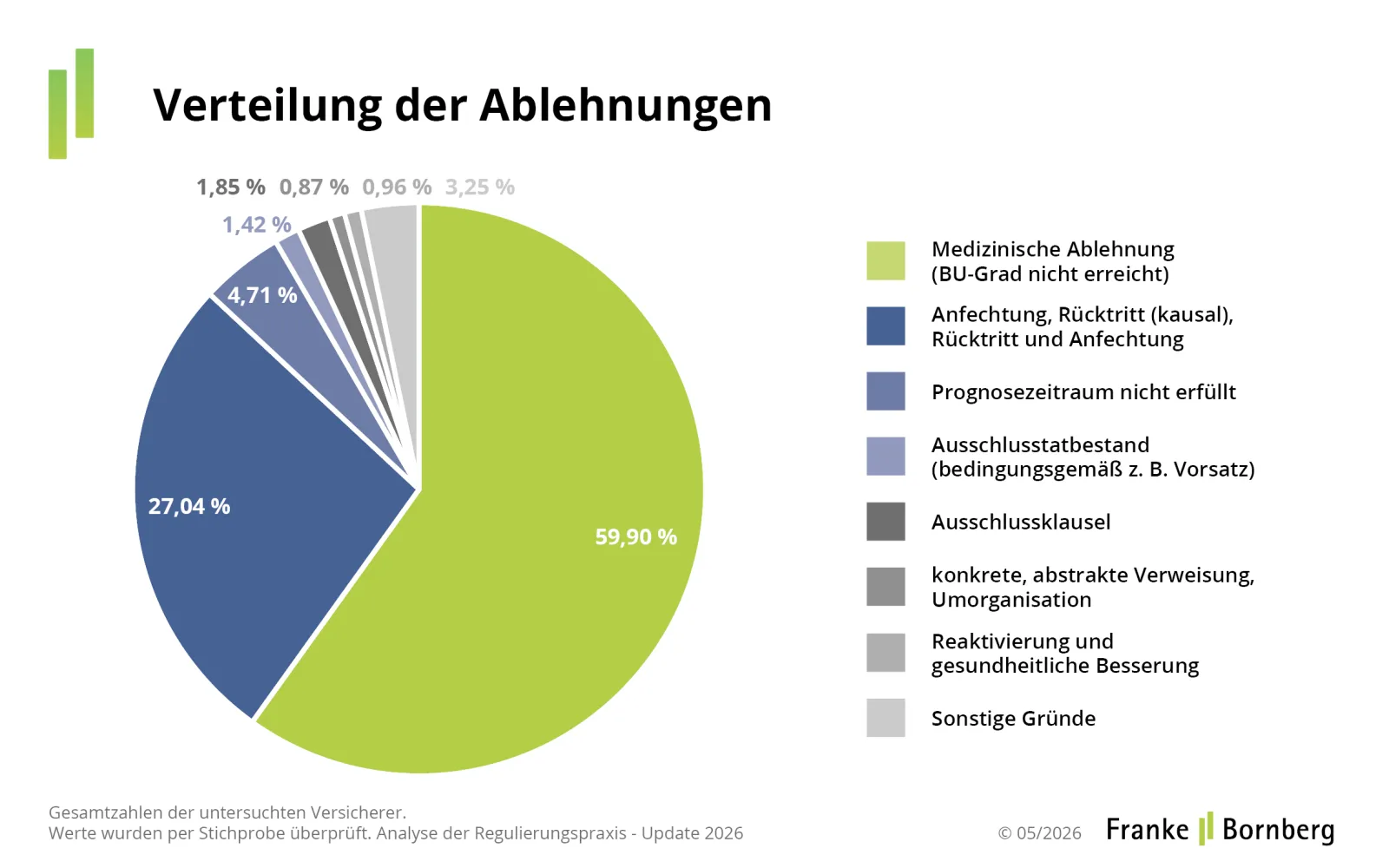

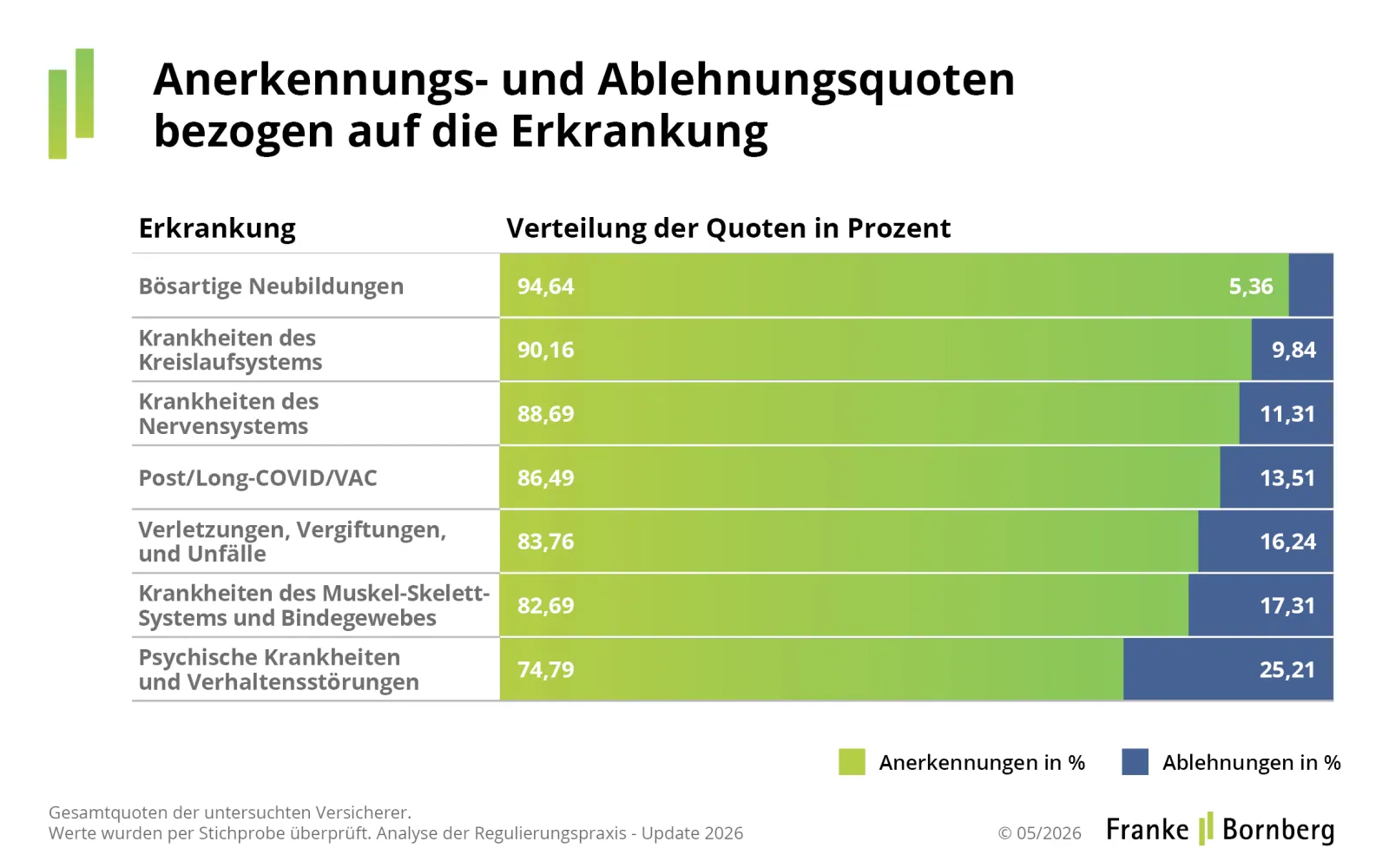

Die allgemeine Anerkennungsquote in der Berufsunfähigkeitsversicherung lag 2024 bei nahezu 80 Prozent — Leistungsanträge werden also deutlich häufiger anerkannt als abgelehnt. Die Unterschiede nach Diagnose sind jedoch erheblich.

Bösartige Neubildungen werden mit rund 95 Prozent am häufigsten anerkannt. Kreislauferkrankungen folgen mit rund 90 Prozent, Erkrankungen des Nervensystems mit rund 89 Prozent. Das Schlusslicht bilden psychische Erkrankungen mit rund 75 Prozent.

Die niedrigere Anerkennungsquote bei psychischen Erkrankungen hat strukturelle Ursachen: Die Komplexität dieser Krankheitsbilder erschwert die Bestimmung eines präzisen Berufsunfähigkeitsgrades und eines belastbaren Prognosezeitraums — zwei Voraussetzungen, die für eine Anerkennung erfüllt sein müssen.

Für die Beratung liefern die Daten konkrete Argumente. Der hohe Anteil psychischer Erkrankungen bei jungen Erwachsenen — 38,44 Prozent der BU-Anträge bei 18- bis 30-Jährigen — unterstreicht, warum ein früher Abschluss besonders sinnvoll ist: Wer jung und gesund ist, sichert sich bessere Konditionen und umfassenderen Schutz.

Für Versicherer zeigen die diagnosespezifischen Anerkennungsquoten, wo Optimierungsbedarf besteht. Bei psychischen Erkrankungen dürften Bearbeitungsdauer und Gutachterverfügbarkeit auch künftig im Fokus stehen.

Psychische Erkrankungen, Rückenleiden und Krebs — die BU-Leistungspraxisstudie 2026 von Franke und Bornberg legt offen, welche Diagnosen die Arbeitskraft von Menschen in Deutschland am häufigsten dauerhaft einschränken. Das Risiko ist real, es beginnt früh — und es verändert sich im Lebensverlauf. Eine BU-Versicherung bleibt damit ein zentraler Baustein jeder ernsthaften Absicherung der eigenen Existenz.

"Wir wissen seit Jahren, dass psychische Erkrankungen die häufigste BU-Ursache sind. Was die Daten 2026 zeigen: Das gilt nicht erst ab 40 — das gilt ab dem ersten Berufsjahr. Die BU-Versicherung ist kein Produkt für später." Michael Franke, Geschäftsführer, Franke und Bornberg GmbH

Weitere aktuelle Aspekte rund um das Thema BU-Stabilität und BU-Leistungspraxis lesen Sie in den folgenden Blogbeiträgen:

| Thema | BU-Leistungspraxis 2026 — Erkrankungen als Antragsgrund |

| Veröffentlichungsdatum | 07.07.2026 |

| Quelle | Franke und Bornberg GmbH, Hannover 2026 |

| Datenbasis | BU-Leistungspraxisstudie 2026, Leistungsfälle 2024, mehr als 60 % Marktabdeckung |

| Häufigste BU-Ursache | Psychische Erkrankungen (28,35 %) |

| Häufigste Diagnosen je Kategorie | Depression (34 %, Psyche), Rückenleiden (3,4 %, Muskel-Skelett), Brustkrebs (4 %, Krebs) |

| Höchste Anerkennungsquote | Bösartige Neubildungen (rund 95 %) |

| Niedrigste Anerkennungsquote | Psychische Erkrankungen (rund 75 %) |

| Besonderheit junge Erwachsene | Bei 18- bis 30-Jährigen gehen 38,44 % aller BU-Anträge auf psychische Erkrankungen zurück |

Verwandte Artikel