Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Nur in wenigen Fällen hängt die Entscheidung über eine Berufsunfähigkeitsleistung von zusätzlichen Gutachten oder von Gerichtsprozessen ab. Zahlen, Daten und Fakten dazu liefert die BU-Leistungspraxisstudie von Franke und Bornberg – ein Beitrag für eine faktenbasierte Diskussion.

„Hinhalten“ oder gar „Zermürben“ – Begriffe wie diese möchte man nicht gerne im Zusammenhang mit der Leistungsregulierung von Versicherungsschäden hören. Geht es doch oft um sehr persönliche Schicksale, um schwere Erkrankungen oder Unfälle. Und doch tauchen gerade im Rahmen der Berufsunfähigkeitsversicherung solche Vorwürfe immer wieder auf: Nämlich, dass Fälle von den Versicherern bewusst verzögert werden und Kunden hingehalten. Das Mittel der Wahl von Seiten der Versicherer dabei: Gutachten!

Was ist nun dran an dieser Story? Stimmt es, dass Antragsteller oft von Gutachter zu Gutachter geschickt werden, nur, um den Leistungsanspruch zu entkräften und die Kunden gleich mit? Und am Ende sogar vor Gericht in jahrelangen Prozessen ihre überlegene Stellung ausnutzen, nur um bloß nicht zahlen zu müssen?

Oder ist das Bild viel besser als gedacht und wer berufsunfähig wird, kann ohne Wenn und Aber auf die schnelle Unterstützung seiner Versicherung zählen?

Nicht wenige Erwerbstätige verzichten aufgrund von Vorurteilen auf die Absicherung der eigenen Arbeitskraft, obwohl es sich um einen existenziell wichtigen Schutz handelt. Klarheit statt Vermutungen bringt daher die aktuelle BU-Leistungspraxisstudie von Franke und Bornberg.

Zunächst, was passiert eigentlich bei der Leistungsprüfung? Alles beginnt mit dem Leistungsantrag beim Versicherer. Ärztliche Unterlagen, Diagnosen und Tätigkeits-beschreibungen müssen eingereicht werden. Der Versicherer prüft dann, ob tatsächlich eine Berufsunfähigkeit im Sinne der Bedingungen vorliegt – also ob die versicherte Person ihren zuletzt ausgeübten Beruf dauerhaft (meist: für mindestens sechs Monate) nicht mehr ausüben kann.

Bleiben Fragen zur Situation des Versicherten nach der internen Leistungsfallprüfung offen, kann der Versicherer einen Gutachter mit medizinischer und berufskundlicher Expertise hinzuziehen. Die Folge ist in den meisten Fällen eine deutliche Verzögerung in der Leistungsregulierung – mit mehreren Monaten ist hier zu rechnen, was oft an der Knappheit der verfügbaren Gutachter liegt.

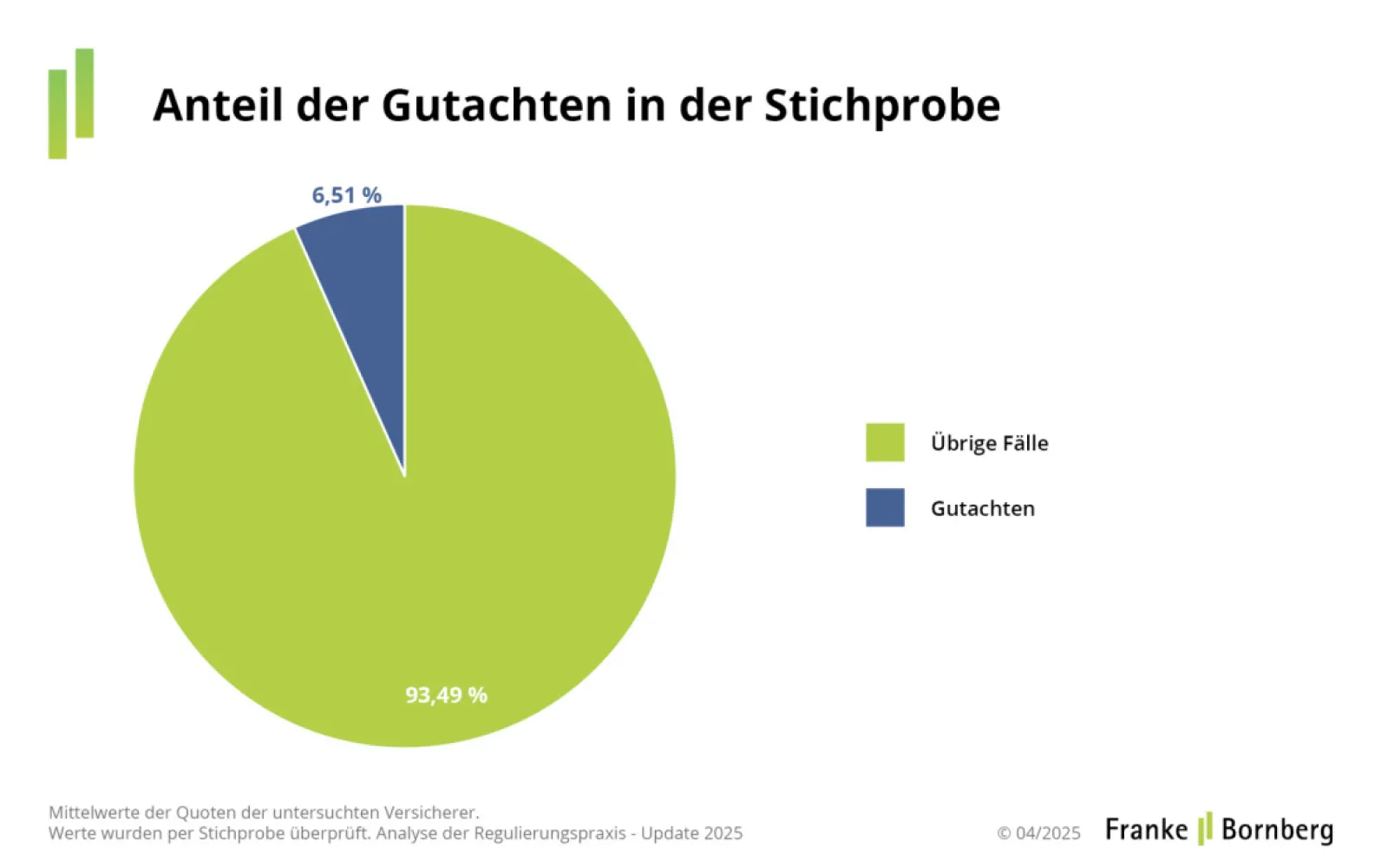

In der Praxis kommt das allerdings laut der BU-Studie nur selten vor. Nach Angaben der Versicherer beträgt der Anteil der Fälle, in dem ein Gutachten eingeholt wird, nur knapp 3%.

Wir geben uns mit Aussagen der Versicherer aber nicht zufrieden und prüfen per Stichprobe nach. Schaut man auf die Zahlen aus den Stichproben von Leistungsfällen, die für die Untersuchung bei jedem Versicherer einzeln gezogen werden, liegt der Wert bei (immer noch niedrigen) 6,5%. Die erhöhte Anzahl lässt sich teilweise durch die Auswahlkriterien bei der Stichprobenerhebung erklären: Der Fokus der Stichproben liegt bewusst stärker bei den Ablehnungen und die sind häufig komplizierter.

Klares Ergebnis der Studie: Entgegen den Aussagen mancher Medien und teilweise auch des Verbraucherschutzes, ist der Anteil der Gutachten an den Leistungsfällen eher gering.

Zur Berufsunfähigkeitsversicherung am besten die Rechtsschutzversicherung gleich mit abschließen – ist dieser oft kolportierte Rat wirklich ernst zu nehmen? Laut unserer Studie nicht. Der Gang vor Gericht nach einer BU-Leistungsentscheidung ist die Ausnahme: Sowohl im Drei- als auch im Fünfjahresdurchschnitt liegt die Prozessquote bei lediglich 2,1%.

Diese Zahl lässt jedoch zunächst erst einmal keinen Rückschluss darauf zu, ob die eingeklagten Ansprüche berechtigt oder unberechtigt waren. Denn auch Versicherer müssen das Recht haben, unbegründete Forderungen abzulehnen. Zudem sagt eine hohe oder niedrige Prozessquote wenig über die generelle Leistungsbereitschaft eines Versicherers aus. Sie wird stark durch Faktoren wie das Alter eines Bestands und den Neugeschäftsanteil beeinflusst. Klar ist nur: Gerichtsverfahren sind selten, als Kriterium für die Auswahl eines BU-Tarifs eignet sich die Quote nur sehr bedingt.

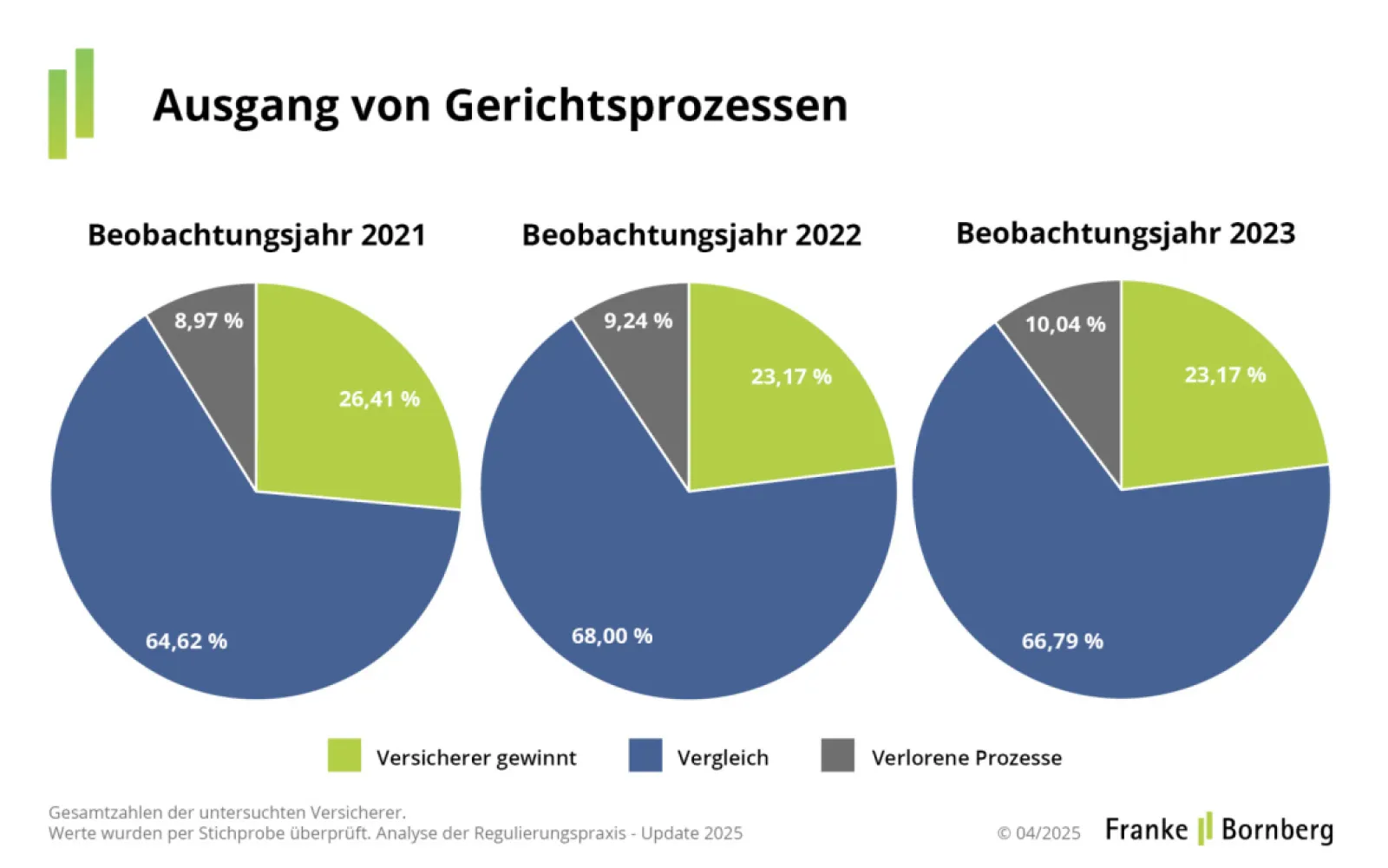

Schauen wir nun abschließend in den Gerichtssaal. Wie geht es aus, wenn sich Versicherer und Antragssteller gegenüberstehen? Die Zahlen zeigen: Leichte Vorteile für die Versichererseite – meistens jedoch unentschieden!

Und das ist vielleicht auch ein kleiner Wermutstropfen. Zwar kommt es nur selten zu Gerichtsverfahren, doch wenn es so weit ist, endet ein Großteil dieser Prozesse mit einem Vergleich. Für die versicherte Person bedeutet das zwar eine schnellere Entscheidung, aber möglicherweise nicht die volle Leistung. Etwa zwei Drittel aller BU-Prozesse werden auf diese Weise beendet. Einige Versicherer scheuen offenbar ein klares Urteil, nicht zuletzt, um keine Präzedenzfälle zu schaffen. Zugleich ist es aber auch üblich, dass Gerichte beide Seiten zu einer außergerichtlichen Einigung ermutigen, auch um Verfahren schneller abschließen zu können.

Die Zahlen der BU-Leistungspraxisstudie zeigen: Weder medizinische Gutachten noch Gerichtsprozesse sind die Regel in der BU-Leistungsregulierung, sondern bleiben die Ausnahme. In der überwiegenden Mehrzahl der Fälle leisten Versicherer schnell und zuverlässig. Dennoch halten sich Vorurteile hartnäckig. Daher wäre es wünschenswert, dass Versicherer verstärkt für mehr Klarheit und Transparenz im Leistungsprüfungsprozess sorgen.

Bereits zum 9. Mal analysiert Franke und Bornberg die Leistungspraxis der BU-Versicherer. 16 Versicherer haben an der aktuellen Studie teilgenommen: Dies sind Allianz, Alte Leipziger, AXA, Continentale, Deutsche Ärzteversicherung, Dialog, DBV, ERGO, Generali, Gothaer, HDI, Münchener Verein, Nürnberger, Signal IDUNA, Stuttgarter, Zurich.

Gegenstand der Studie sind BU-Leistungsanträge, die 2023 entschieden wurden. Neben der Datenanalyse setzt Franke und Bornberg auf Stichproben vor Ort. Die Analysten ziehen mindestens 125 Schadenakten je Gesellschaft heran (bei ausreichender Größe des Leistungsbestands), um sicher zu sein, dass überall die gleichen Messgrößen verwendet werden.

Daten zu den untersuchten Versicherern:

Die Betrachtung der Themenkomplexe Gerichtsprozesse und Gutachten sind nur zwei der vielen Themen, die die Studie beleuchtet hat. Im Fokus stehen unter anderem die Bereiche „Verweisung und Umorganisation“, „Rücktritt und Anfechtung“ sowie „Regulierungsdauer“.

Hier geht es zu den zwei weiteren Blogbeiträgen:

Berufsunfähigkeit – Welche Gründe führen zur Anerkennung, welche zur Ablehnung?

Berufsunfähigkeitsversicherung: So lange dauert die Leistungsprüfung

Verwandte Artikel