Franke und Bornberg

Beim Diskurs zur Arbeitskraftabsicherung der Zukunft holt Franke und Bornberg regelmäßig Vermittler und Fachleute von Versicherungsunternehmen mit ins Boot. Im Frühjahr 2018 haben wir wieder einmal eine Online-Befragung gestartet. Die wichtigsten Ergebnisse stellen wir in unserem Blog in einer dreiteiligen Serie vor. Im dritten und letzten Teil geht es heute um die entscheidende Frage: „Wie wird AKS fit für die Zukunft?“

Diese Frage hatten wir denjenigen gestellt, die es wissen müssen: Vermittlerinnen und Vermittler. Für die Form der Antworten gab es keine Vorgaben - schließlich sollten die Befragten ihrer Kreativität freien Lauf lassen. Und das Ergebnis gibt uns Recht: Mehr als 300 Ideen sind bei uns eingegangen. Da wurde getextet, fotografiert und gezeichnet. Sogar ein komplettes Konzept zur Einkommensabsicherung hat uns erreicht. Allen, die bei unserer Umfrage mitgemacht haben, sagen wir noch einmal ein ganz großes „Dankeschön!“.

Die Antworten haben uns gezeigt: Wenn es um Arbeitskraftabsicherung geht, ist und bleibt die BU unter Vermittlern die erste Wahl. Nur wenige Vorschläge zur AKS der Zukunft beschäftigen sich mit alternativen Lösungen wie Multi-Renten oder Dread Disease Versicherungen. Dabei sind diese Alternativen nicht überflüssig. Vermittler nutzen sie durchaus, wie wir im ersten Teil unserer Auswertung berichtet hatten.

Die beste Idee, so hatten wir es versprochen, sollte in diesem Blog veröffentlicht werden. Doch damit wären wir der Ideenvielfalt längst nicht gerecht geworden. Also haben wir entschieden, nicht eine, sondern gleich vier Antworten auszuzeichnen. Die Einsender wurden bereits informiert und haben ihre persönliche Einladung zur AKS-Tour 2018 erhalten.

Voila, das sind unsere Gewinner:

Unsere Preisträgerin hat den Blick in die Zukunft gewagt. Ihre Antwort enthält gleich drei Vorschläge mit Weitblick (Auszug):

Mit ihren Vorschlägen werden Lösungen thematisiert, die auch andere Vermittler ins Spiel gebracht haben:

Dass sie damit nicht allein dasteht, zeigen die Ergebnisse unserer Umfrage. Im zweiten Teil unserer Berichterstattung können Sie noch einmal die Details nachlesen.

Manchmal braucht eine gute Idee nicht viele Worte. Das gilt auch für unseren Sieger in der Kategorie „Starter“. Kurz gefasst:

Wir sind jedenfalls gespannt, was Biometrieversicherer von dieser Idee halten und wie sie die Chancen auf Realisierung einschätzen.

Unser Preisträger in dieser Kategorie hat sich Gedanken zum lebensbegleitenden Biometrieschutz gemacht. Dafür fordert er mehr Flexibilität in Form von Optionen. Aber lesen Sie selbst:

Ideen zur lebensbegleitenden Police sind in der Versicherungsbranche nicht neu. Doch in der Vergangenheit zeigte sich nur allzu oft: In der Umsetzung, sprich in der Bestandsführung, liegt das Problem. Und in deren Kosten. Doch neue, digitale Lösungen versprechen hier Abhilfe. Die Zeit für mehr Kundenorientierung in der Produktgestaltung ist gekommen – und mit ihr die Zeit für bedarfsgerechte, flexible und bezahlbare Optionen.

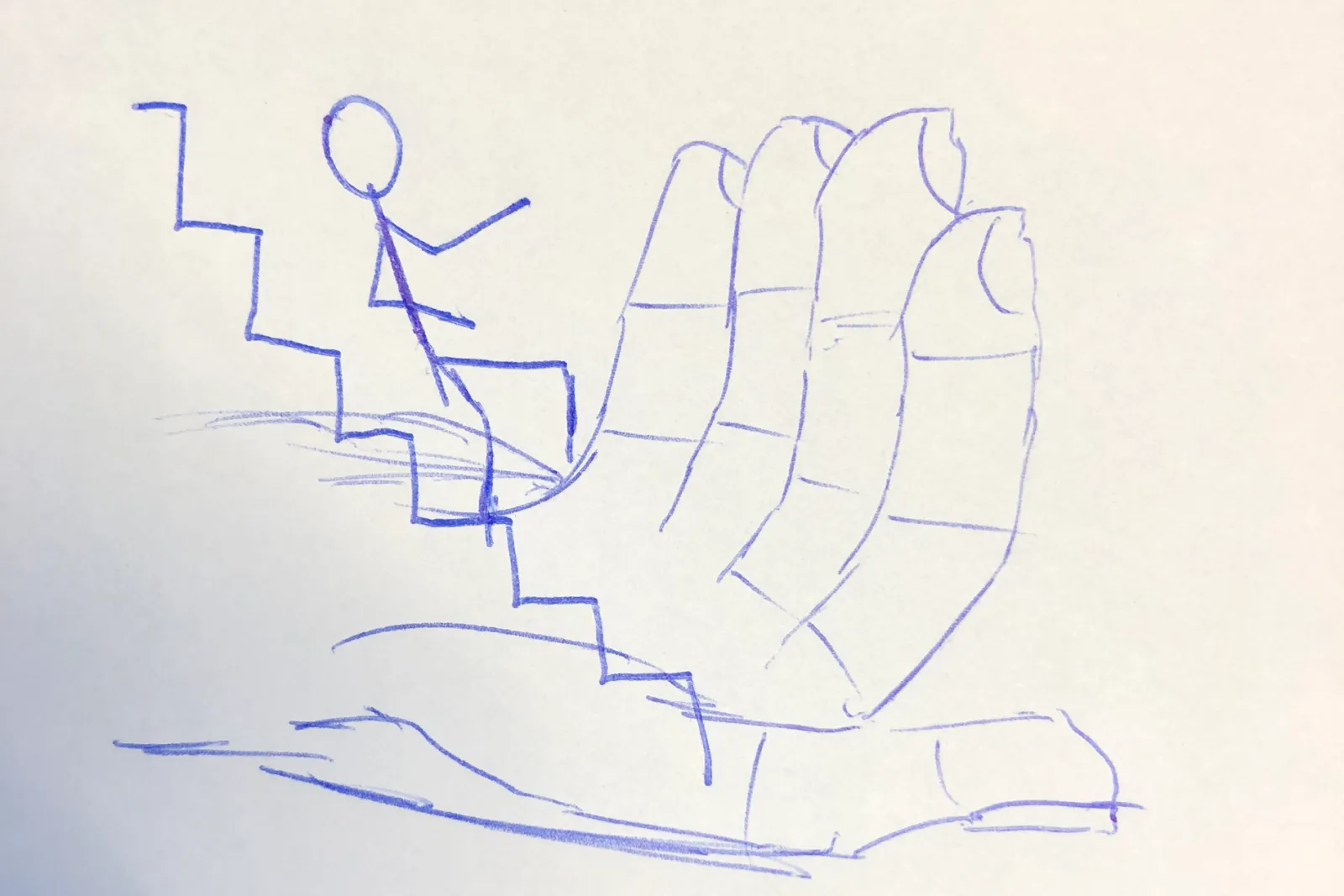

Ein Bild sagt mehr als 1000 Worte. Mit Spannung haben wir deshalb alle Einsendungen gesichtet, die sich statt vieler Worte für eine visuelle Umsetzung zur AKS der Zukunft entschieden haben. Da gab es einige – von der relaxten Atmosphäre im Luxuspool bis zum Rettungseinsatz der AKS-Feuerwehr. Unsere Wahl ist auf eine ebenso einfache wie prägnante Skizze zur AKS gefallen. Wer wünschte sich nicht, in einer prekären Lebensphase so aufgefangen zu werden wie in dieser Darstellung gezeigt:

Vielzahl und Vielfalt der Antworten beweisen: Wenn es um die Zukunft der Arbeitskraftsicherung geht, müssen wir uns keine Sorgen machen – zumindest dann, wenn Produktgeber auch Vermittler in den Prozess der Produktentwicklung einbeziehen. Schließlich erfahren Vermittler Tag für Tag, was ihre Kunden tatsächlich beschäftigt. Unser Versprechen: Franke und Bornberg hört Vermittlern zu – und konfrontiert Versicherer mit deren Forderungen.

Auf der anderen Seite steht ebenso fest: Produktentwicklung ist mehr als ein Wunschkonzert. Versicherer müssen ihre Produkte sauber und bedarfsgerecht kalkulieren. Nur so wird sichergestellt, dass ihr Leistungsversprechen auch morgen noch eingelöst werden kann. Erleichterungen in der Risikoprüfung stehen Abstriche beim Versicherungsschutz gegenüber. Bezahlbaren Top-BU-Schutz für alle, unabhängig von Beruf und Gesundheitszustand, wird es auch in Zukunft nicht geben – das kann und will sich noch nicht einmal das gesetzliche Rentensystem leisten.

Sie haben Fragen, Anregungen oder Ideen zur Arbeitskraftabsicherung der Zukunft? Wir freuen uns darauf!

Zielgruppe: Empfänger der Newsletter von Franke und Bornberg sowie vers.diagnose

Medium: elektronische Befragung mit vorgegebenen Antwortoptionen und freien Antwortfeldern

Zeitraum: 30.01.2018 bis 05.03.2018

Antworten: insgesamt 844 Fragebögen

Auswertung: nach Vermittlern und Beschäftigten bei VU getrennt

Verwandte Artikel