Franke und Bornberg

Im 1. Teil der Auswertung unserer Umfrage zur "Zukunft der Arbeitskraftabsicherung" haben wir berichtet, auf welche Produkte Vermittler bei der Arbeitskraftabsicherung heute und in Zukunft setzen, welche Zielgruppen für sie infrage kommen und welche Kriterien ihnen wichtig sind. Im heutigen 2. Teil wenden wir uns qualitativen Fragen zu. Was wünschen sich Vermittler zu den zentralen Themen Gesundheitsfragen und Berufsgruppen? Und was passiert eigentlich, wenn sich diese Wünsche tatsächlich erfüllen?

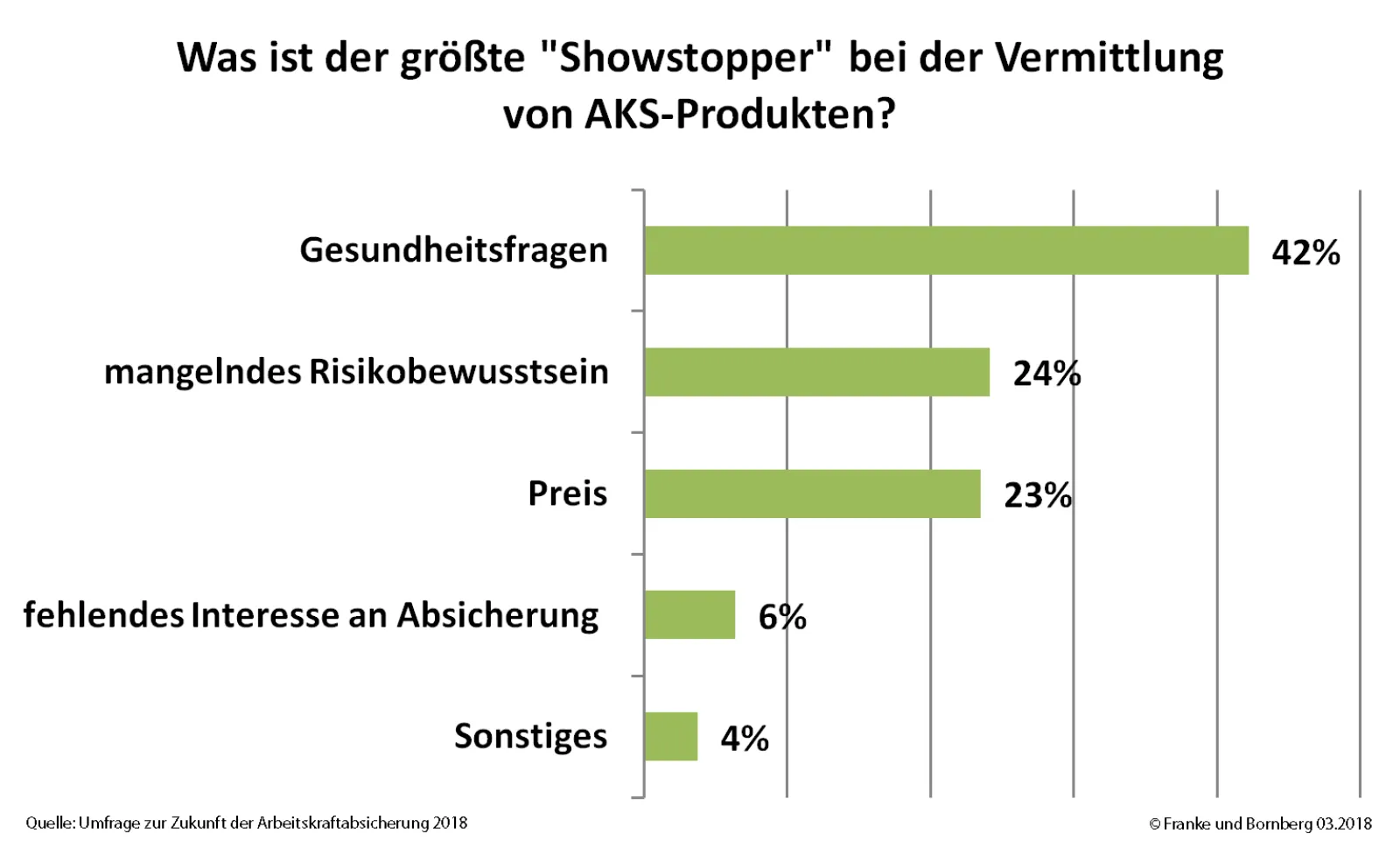

Sie gelten als die größten Showstopper, wenn es um Probleme bei der Vermittlung von AKS-Produkten geht: die Gesundheitsfragen. Immerhin 42 % der Befragten führen die magere Marktdurchdringung mit AKS-Produkten auf die Gesundheitsfragen und Probleme bei deren Beantwortung zurück.

Bis 1994 war die BU-Welt vergleichsweise geordnet. Das Bundesaufsichtsamt für das Versicherungswesen (BAV) genehmigte die Versicherungsbedingungen. Für den Beitragssatz war, neben Alter, Geschlecht und Laufzeit, nur entscheidend, ob ein Antragsteller körperlich tätig war. Mit der Deregulierung wurde die Tariflandschaft komplexer, denn jede Gesellschaft konnte nun Bedingungen und damit auch die Leistungen nach eigenem Gusto festlegen.

Transparenz in diesem deregulierten Markt zu herzustellen, war das Ziel des ersten BU-Ratings im Jahr 1995. Der Autor hieß Michael Franke. Sein Rating lieferte die Initialzündung für den bald einsetzenden Qualitätswettbewerb. Um 2009 war ein hohes Qualitätsniveau erreicht, und der Wettbewerb verlagerte sich auf den Preis. Er mündete in die heutige Berufsgruppendifferenzierung.

Noch nie waren die BU-Bedingungen so gut wie heute. Abstrakte Verweisung oder lange Prognosezeiträume – längst Vergangenheit. Wäre die BU ein Pkw, gehörte dieser der automobilen Oberklasse an und wäre zudem mit allen erdenklichen Extras ausgestattet. Doch Qualität kostet. Eine S-Klasse ist zum Preis eines Skoda nun einmal nicht zu haben. Bei der BU wird er allerdings nicht in Euro und Cent ausgedrückt. Der Preis für die Top-Bedingungen sind vielmehr eine rigide Annahmepolitik sowie eine starke Differenzierung der Berufsklassen. Aus den ehemals zwei Ausprägungen (mit/ohne körperliche Tätigkeit) haben sich auf diese Weise zehn, zwölf oder noch mehr Berufsgruppen entwickelt. Für vermeintlich risikobehaftete Berufsgruppen ist der Beitrag kaum noch bezahlbar.

Je besser sprich leistungsfähiger der Tarif, umso mehr Sorgfalt ist bei der Risikoprüfung gefordert. Top-Leistungen bei gleichzeitig günstigen Beiträgen lassen sich nur durch konsequente Selektion darstellen. Wer das zu Gunsten von Neugeschäft vernachlässigt, steuert vorsätzlich in das nächste Desaster. Schon jetzt geraten durch verfehlte Preis- und Risikopolitik die Risikoüberschüsse einiger Versicherer unter Druck. Das LVRG hat diesen Druck nochmals verschärft, denn die Gewinnmargen schrumpfen.

Auf der anderen Seite belegt unsere Umfrage: Vermittler bringen für die aktuell praktizierte intensive Risikoprüfung wenig Verständnis auf. Sie fordern eine schlanke Risikoprüfung, insbesondere für das Breitengeschäft. Im Originalton klingt das dann beispielsweise so:

„abgespeckte Gesundheitsfragen, Sonderaktionen für bestimmte Zielgruppen“

„vereinfachte Gesundheitsfragen bis Alter 30“

„Annahmepolitik vereinfachen, auch wenn dadurch die Beiträge steigen“

„Produkte ohne Gesundheitsfragen!“

Dies sind nur einige der zahlreichen Forderungen nach Erleichterungen bei der Gesundheitsprüfung bis hin zum vollständigen Verzicht.

Ohne Gesundheitsfragen wäre der Antragsprozess deutlich schlanker und könnte immer komplett digital erfolgen. Alle Beteiligten sparten Zeit und Kosten. Jeder Antragsteller erhielte Versicherungsschutz, unabhängig von seiner gesundheitlichen und psychischen Verfassung. Vermittler hätten die Gewissheit, dass sich ihr Einsatz lohnt und mit Courtage vergütet wird. Auch die Leistungsprüfung gestaltete sich weniger komplex. Schließlich muss niemand mehr untersuchen, ob die vorvertragliche Anzeigepflicht verletzt worden ist. Auch Abrechnungsdiagnosen stellten kein Problem mehr dar. Einbußen durch den Verzicht auf Gesundheitsprüfung verzeichneten allenfalls Gutachter und Rechtsanwälte.

Denn der generelle Verzicht auf die Risikoprüfung hätte auch Schattenseiten. Wenn der Gesundheitszustand keine Rolle mehr spielt, müssten die Beiträge noch höhere Sicherheitsmargen enthalten und damit steigen. Diese Konsequenz ist bereits von den Unisex-Tarifen bekannt. Zur Erinnerung: Seit dem 22.12.2012 ist die geschlechtsspezifische Kalkulation verboten. Vorangegangen war ein Urteil des Europäischen Gerichtshofes (EuGH), das für Männer und Frauen gleiche Beiträge verlangte und sich auf das Diskriminierungsverbot berief. Die absehbare Folge war ein insgesamt höheres Beitragsniveau.

Antragsteller, die achtsam mit ihrer Gesundheit umgegangen sind, müssten für jene mit ungesundem Lebenswandel zahlen. Überdies ist die Wahrscheinlichkeit groß, dass Versicherer bei den versicherten Leistungen knauseriger würden. Wenn schon die Eintrittswahrscheinlichkeit einer BU nicht angemessen kalkulierbar ist, soll wenigstens das Risiko begrenzt werden. Und zum Start dieser neuen Produktwelt würden sich insbesondere jene für eine BU entscheiden, die aufgrund von Vorerkrankungen keinen Versicherungsschutz bekommen haben. Wer bislang mit hohen Zuschlägen oder Leistungsausschlüssen versichert war, wird überdies prüfen, ob sich ein Wechsel lohnt. Umdeckungen wären an der Tagesordnung und schlechte Risiken die Folge. Das alles sind denkbar schlechte Startbedingungen in eine neue BU-Welt ohne Risikoprüfung.

Im Zusammenhang mit der vereinfachten Risikoprüfung werden auch in dieser Umfrage Stimmen laut, die sich für Wartezeiten aussprechen. Diese könnten fünf oder sogar zehn Jahre betragen, so die Vorschläge. Hier noch einmal im Originalton:

„BU für alle, ggf. mit Wartezeiten“

„Karenzzeiten, dafür Verzicht auf Gesundheitsfragen“

„AKS mit Wartezeit, ohne Gesundheitsfragen“

„Bei bestimmten Vorerkrankungen Vereinbarung von Wartezeiten statt grundsätzlicher Ablehnung, zum Beispiel Psyche“

Kann die Rechnung aufgehen? Ja und nein. Eine Wartefrist verhindert zumindest, dass „brennende Häuser“, sprich Menschen mit akuter Beeinträchtigung ihrer körperlichen oder seelischen Leistungsfähigkeit, versichert werden. Angesichts des Durchschnittsalters von 47 Jahren bei Eintritt der Berufsunfähigkeit wäre die ausgleichende Wirkung einer Wartezeit, auch wenn sie zehn Jahre beträgt, aber längst nicht ausreichend. Bieten nur einzelne Gesellschaften eine vereinfachte Risikoprüfung, besteht für diese zudem die realistische Gefahr einer negativen Risikoselektion.

Anders hingegen, wenn das einzelne Risiko über einen Gruppen- oder Rahmenvertrag in die Bücher kommt. Auf diese Weise wird Negativselektion (weitestgehend) vermieden. Darauf setzen auch einige Vermittler. Ihr Vorschlag: BU ohne Gesundheitsfragen oder mit vereinfachter Risikoprüfung im Rahmen der betrieblichen Vorsorge abschließen. Das klingt so:

„Verbandsgeschäft mit vereinfachter Gesundheitsprüfung“

„Dienstobliegenheitserklärung statt Gesundheitsfragen“

„Kollektivverträge über Firmen als Schicht III“

Schon heute sind entsprechende Lösungen am Markt zu finden, teils von Versicherern, teils von spezialisierten Maklern.

Viele Vermittler fordern in ihren Antworten (mehr) Solidarität ein und berufen sich auf den Markenkern einer Versicherung. Und der besteht nun einmal aus dem kollektiven Risikoausgleich. Wie war noch die Definition? „Versicherung ist die Deckung eines im Einzelnen ungewissen, insgesamt geschätzten Mittelbedarfs auf der Grundlage des Risikoausgleichs im Kollektiv und in der Zeit.“ Kollektive aber brauchen Volumen. Je größer das Kollektiv, umso wahrscheinlicher, dass der Risikoausgleich auch funktioniert. Risikohomogenität (wie zum Beispiel in den Berufsgruppen) ist hingegen keine Voraussetzung für den Ausgleich im Kollektiv.

Weniger akademisch, sondern praxisbezogen klingen die Vorschläge bei unserer Befragung:

„Weg von der „Rosinenpickerei“ in einzelnen Berufsgruppen – hin bzw. zurück zum eigentlichen Versicherungsgedanken der Absicherung in einer Gemeinschaft“„Wieder weniger Leistungsextras und Berufsgruppen anbieten, höhere Beiträge für Akademiker und Querfinanzierung der Körperlich Tätigen und derjenigen mit leichtern Vorerkrankungen, die zu oft ausgeschlossen werden.“

„Die gesunden/guten Risiken/Berufsgruppen müssen die schlechteren mitfinanzieren.“

„Größere Risikogruppen (kaufmännisch Tätige, Handwerker, Akademiker) anstatt "klein-klein Berufe"“

Allerdings setzte die Umsetzung voraus, dass einheitliche Kriterien für die Zuordnung zu Berufsgruppen bestehen – was bislang nicht der Fall ist. Eine Vorgabe wiederum wäre ein Eingriff in unternehmerische Entscheidungen und Gestaltungsmöglichkeiten. Der Versichererverband GDV könnte sich viele Freunde machen, indem er auf Vereinheitlichung dringt – müsste er nicht befürchten, damit gegen das Kartellrecht zu verstoßen. Ein Vermittler geht deshalb noch weiter:

„Ein Produkt weg von Berufsgruppen. Ein solidarisches Produkt für alle.“

Ob damit ein zusätzlicher Tarif als Ergänzung der vorhandenen Produktpalette gemeint ist oder gleich der Ersatz, bleibt offen. Ein anderer Vermittler ruft nach dem Gesetzgeber und verlangt eine gesetzliche Vorgabe, BU-Schutz nur ohne Berufsgruppendifferenzierung anbieten zu dürfen. Bei den Unisex-Tarifen sei das schließlich auch möglich gewesen. Dass aber die Einstufung in Berufsgruppen bereits als Diskriminierung gewertet werden könnte, ist eher unwahrscheinlich.

Spielen wir die Frage „was wäre wenn“ auch für den Wegfall der Berufsgruppen durch. Zuerst die gute Nachricht: Versicherer gewinnen durch den vermeintlichen Verzicht auf bedarfsgerechte Kalkulation ein größeres Kundenpotential und reduzieren ihre Risiken durch besseren Ausgleich über größere Kollektive. Auf Kundenseite profitierten – zumindest in der Theorie – insbesondere Antragsteller aus den schlechten sprich teuren Berufen. Sie würden mit hoher Wahrscheinlichkeit in die neuen Tarife wechseln. In der Praxis müsste diese Entwicklung aber bereits eingepreist sein. Ob dann noch Beitragsvorteile möglich sind, sei dahingestellt.

In den Alttarifen blieben in erster Linie günstig versicherte Akademiker und Menschen aus einigen weiteren kaufmännischen Berufen. Die Entmischung der Bestände würde den kollektiven Risikoausgleich erschweren, zumal aktuell die Prämien für Berufsgruppe 1 äußerst knapp kalkuliert sind. Beim Verzicht auf Berufsgruppen wäre eher ein abgespecktes Leistungsbild die passende Antwort, beispielsweise eine Erwerbsminderungsrente. Eine Top-BU ohne Differenzierung beim Beruf ist nur schwer vorstellbar.

Keine Frage – Solidarität tut not. Sie ist aber eine gesellschaftliche Aufgabe. Wirtschaftsunternehmen könnte sie mehr abverlangen, als sie zu leisten imstande sind. Auf der anderen Seite wird deutlich: Versicherer müssen sich bewegen, wenn sie auch weiterhin akzeptierte Player auf dem Spielfeld der Arbeitskraftabsicherung bleiben wollen.

Die strenge Risikoprüfung hat ihre Berechtigung, verhindert aber, dass das Absicherungsniveau in der Bevölkerung steigt. Noch immer stehen drei von vier potenziellen Kunden ohne BU-Schutz da. Die „Gesundheitshürde“ kann nur abgesenkt werden, wenn im Gegenzug auch bei den Produkten an entsprechenden Stellschrauben gedreht wird. Neben Hochleistungsprodukten braucht der Markt dringend Produkte für das Gros der Erwerbstätigen. Kollektivverträge können das Angebot sinnvoll ergänzen.

Die Berufsgruppeneinteilung gilt vielen Vermittlern als nicht konsistent und unsolidarisch. Die Aufsplitterung der Berufsgruppen auf ein erträgliches Maß zurückzuführen und damit die Beitragsspreizung abzumildern, wäre ein Schritt in die richtige Richtung.

Zielgruppe: Empfänger der Newsletter von Franke und Bornberg sowie vers.diagnose

Medium: elektronische Befragung mit vorgegebenen Antwortoptionen und freien Antwortfeldern

Zeitraum: 30.01.2018 bis 05.03.2018

Antworten: insgesamt 844 Fragebögen. Um Verzerrungen und Probleme der Gewichtung zu vermeiden, wurden für die statistische Auswertung nur vollständig ausgefüllte Fragebögen herangezogen. Das waren

Auswertung: nach Vermittlern und Beschäftigten bei VU getrennt

Bleiben Sie dran: Im dritten und letzten Teil lernen Sie die besten Ideen und Vorschläge von Vermittlern zur Zukunft der Arbeitskraftabsicherung kennen. Die Produkte bilden dabei den Dreh- und Angelpunkt für mehr Erfolg. Sie dürfen gespannt sein.

Unser Versprechen: Die Teilnahme an der Befragung zahlt sich aus. Wir werden die Gesellschaften mit den Wünschen der Vermittler konfrontieren – in bilateralen Projekten ebenso wie bei unserer AKS-Tour und auf Branchenveranstaltungen. Sie liefern einen unschätzbaren Fundus an Ideen und Vorschlägen und zeigen Handlungsbedarf auf.

Verwandte Artikel