Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Die Versicherung von Grundfähigkeiten (GF) gilt als bezahlbare Alternative zu einer meist deutlich teureren Berufsunfähigkeitsversicherung (BU). Sie leistet, wenn bedingungsseitig festgelegte Fähigkeiten abhandenkommen. Dabei handelt es sich, je nach Tarif und Bedingungswerk, vor allem um körperliche, manchmal aber auch um geistige und psychische Fähigkeiten.

In den letzten Jahren hat die vergleichsweise junge Grundfähigkeitsversicherung deutlich an Aufmerksamkeit gewonnen. Dabei kommt ihr vor allem zugute, dass ihre Leistungsauslöser so plakativ sind. Ob Sehen, Sprechen, Stehen, Knien, Treppensteigen oder Arme gebrauchen – darunter kann sich jeder etwas vorstellen. Das macht die Grundfähigkeitsversicherung zu einer Spielwiese für Produktentwickler und Marketing-Fachleute. Hier ist vieles in Bewegung. Die entscheidenden Trends stellen wir Ihnen heute vor.

Als 2014 das erste Grundfähigkeitsrating von Franke und Bornberg erschien, teilten sich gerade einmal zehn Gesellschaften den Markt (nach zwei Anbietern im Jahre 2010). Bis 2021 hatte sich die Anzahl bereits mehr als verdoppelt. Mit der Alte Leipziger und der Barmenia haben 2022 schon zwei weitere Lebensversicherer ihr Angebot um eine Grundfähigkeitsabsicherung ausgebaut. Andere Gesellschaften wollen noch in diesem Jahr folgen.

Die Entwicklung zeigt: Manche BU-Versicherer wollen das Geschäftsfeld nicht länger dem Wettbewerb überlassen. Mit einer GF-Versicherung komplettieren sie ihr Angebot zur Absicherung der Arbeitskraft.

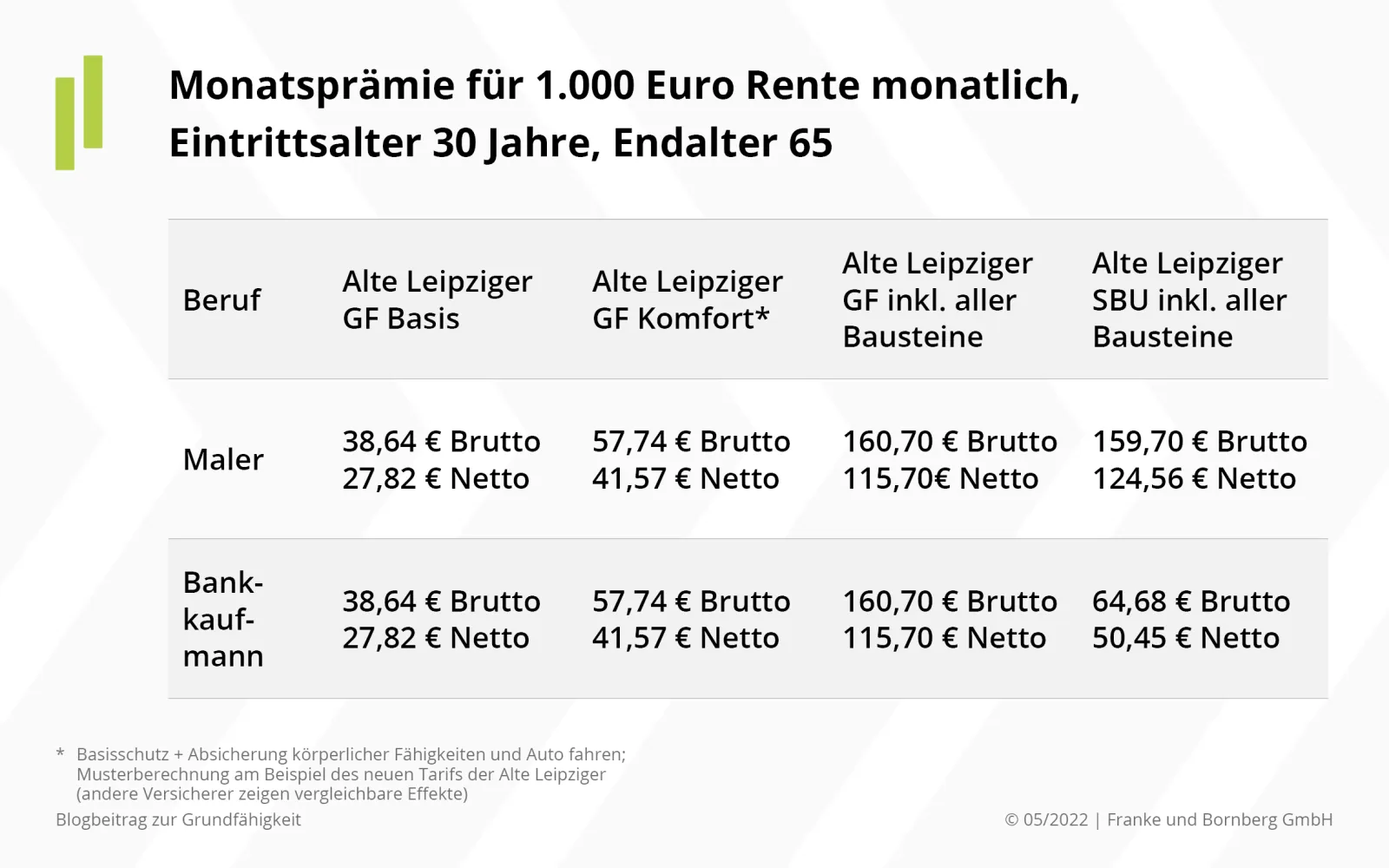

GF-Schutz von der Stange findet man immer seltener. Gerade neu hinzukommende Anbieter setzen auf Vielfalt durch Bausteinlösungen. Damit soll der Versicherungsschutz noch individueller werden. So kommt die Alte Leipziger bei ihrer Grundfähigkeitsversicherung Basis (Tarif GF 10) mit zehn individuell kombinierbaren Bausteinen auf stolze 1.024 Produktkombinationen.

Maßgeschneiderter Versicherungsschutz hat auch seinen Preis. Mit jedem zusätzlichen Baustein steigt die Prämie; der Preisvorteil gegenüber der BU-Versicherung schmilzt wie Butter in der Sonne. Zudem steigt die Komplexität für Verbraucher und Vermittler. Dem begegnet Franke und Bornberg innerhalb von fb-xpert übrigens mit ausgefeilten Filterfunktionen, dem AKS-Index zur Eignung der jeweiligen Produkte zur Arbeitskraftsicherung und einem Prämienvergleich mit und ohne Bausteine. Das Grundfähigkeits-Rating von Franke und Bornberg konzentriert sich seit 2021 auf die 15 entscheidenden Grundfähigkeiten.

Hier beobachten wir zwei Entwicklungen: Vor allem das „Stripping Down“, die Segmentierung bereits bekannter Grundfähigkeiten in detaillierter beschriebene Leistungsauslöser, erfreut sich großer Beliebtheit. So entsteht zu der Grundfähigkeit „Sehen“ die Beschreibung „Bildschirmtätigkeiten“ oder zu der Grundfähigkeit „Hände gebrauchen“ die „Benutzung elektronischer Geräte wie Smartphones, Tablets oder Gamecontroller“. Die Art der Fähigkeiten-Beschreibung lässt oft den Schluss zu, dass diese „neuen“ Auslöser bereits durch die ursprüngliche Grundfähigkeit abgedeckt sind. Wir bezeichnen diesen Trend daher als Stripping Down. Der Verständlichkeit des Produkts dienen solche Segmentierungen allerdings nur dann, wenn die Beschreibung des Auslösers auch das behauptete Ziel erreicht und nicht knapp vorbei zielt. Wenn Versicherte beispielsweise ihr Smartphone gesundheitsbedingt nicht mehr bedienen können und dennoch keine Leistung erhalten, dürfte es Ärger geben.

Zum anderen wird der Katalog um neue Grundfähigkeiten, wie zum Beispiel der „Benutzung öffentlicher Verkehrsmittel“ ergänzt, über deren Mehrwert sich trefflich streiten lässt. Hier einige Beispiele, die unseren Analyst:innen aufgefallen sind.

Immer mehr Anbieter stellen den klassischen Grundfähigkeiten berufsbezogene Fähigkeiten zur Seite. Damit bestätigen sie den Trend zur Individualität und schaffen zugleich Anknüpfungspunkte für die Beratung von bestimmten Zielgruppen. Wie das aussehen kann, zeigen die folgenden Beispiele.

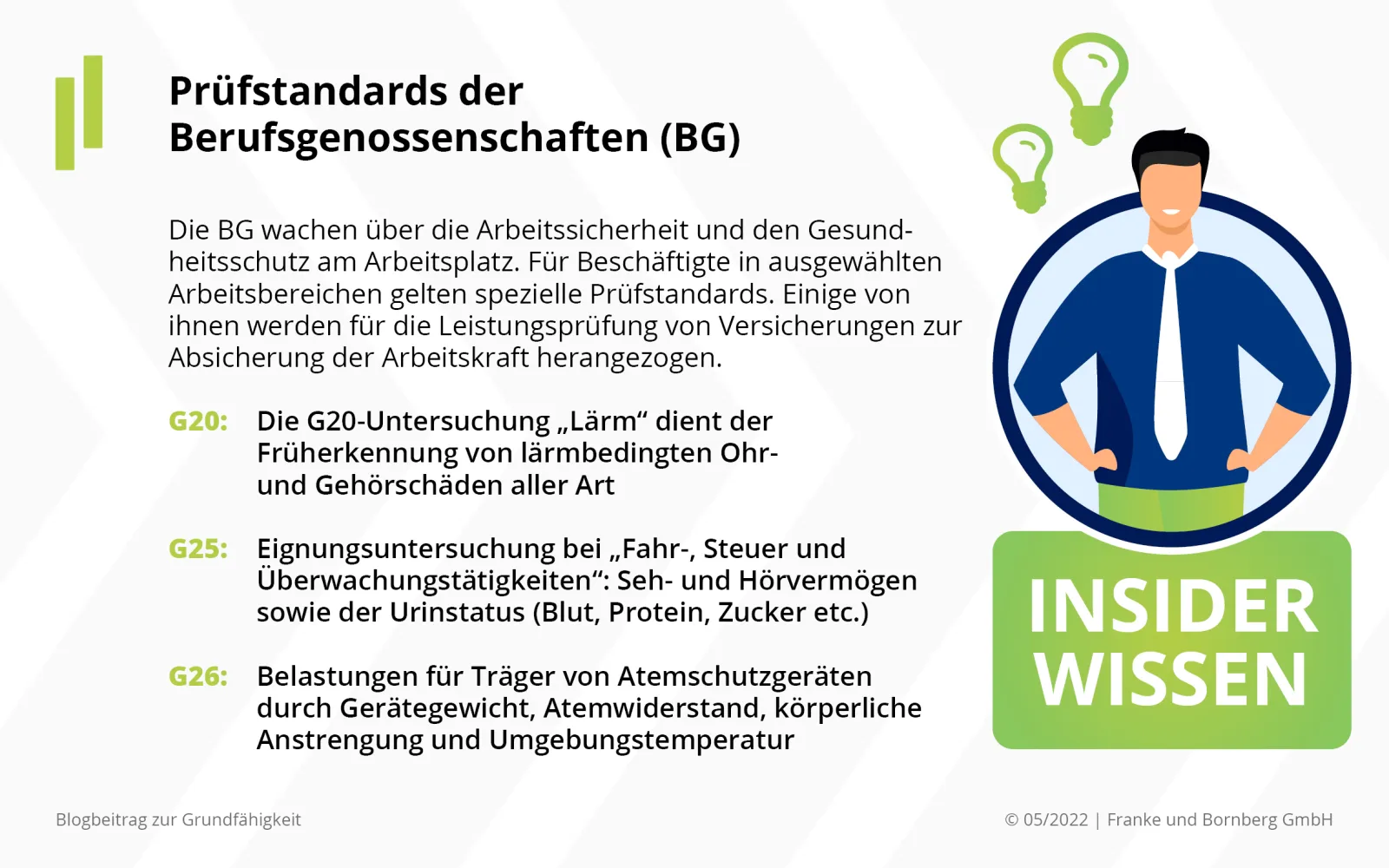

Sind berufsspezifische Grundfähigkeiten versichert, berücksichtigen Leistungsprüfer zunehmend Auslöser, die bislang nur von Berufsunfähigkeits- und Erwerbsunfähigkeitsversicherungen bekannt sind. Das betrifft z. B. die Prüfung auf konkrete Verweisung, falls der Beruf aufgrund gesundheitlicher Bedenken nach berufsgenossenschaftlichen Standards nicht länger ausgeübt werden kann (G20, G25 oder G26-Prüfungen) oder bei psychischen Leistungsauslösern. Zusätzlich kommen Prüfaspekte wie die bisherige Lebensstellung zum Tragen. Diese Kriterien gelten in der Regel aber nur dann, wenn sie zusätzlich vereinbart worden sind.

Neue Leistungsauslöser steigern die Attraktivität von GF-Versicherungen – zumindest auf den ersten Blick. Versicherer versprechen sich bessere Resultate bei Tarifratings und mehr Aufmerksamkeit unter Vermittler:innen. Doch es gibt auch Schattenseiten: Die Komplexität steigt im gleichen Maße, wie die Vergleichbarkeit abnimmt. Zudem wächst die Gefahr, auf Marketing-Gimmicks hereinzufallen. Denn hinter manchen vermeintlich innovativen Leistungsauslösern verbirgt sich vor allem Tarifkosmetik. Grundfähigkeiten wie „Hände gebrauchen“ werden schlicht in Einzelaspekte aufgespalten (Stripping Down) und/oder neu zusammengefügt.

Bei Grundfähigkeiten, wie der Bedienung eines Gamecontrollers, könnten Gedanken an Stephen Hawking aufkommen, der trotz seiner Nervenkrankheit (Amyotrophe Lateralsklerose – ALS) seinen Rollstuhl mit einem Joystick steuern konnte. Womit wir auch bei einem kritischen Punkt in der Produktgestaltung angekommen sind. Es liegt zwar nahe, dass bei Hawking andere GF-Definitionen gegriffen hätten, doch sollte sich bei Leistungsfällen zeigen, dass wohlklingende Leistungsauslöser erst bei sehr schweren Erkrankungen greifen, wird es eng mit der Reputation für Anbieter und Vermittler.

Und wenn neue Auslöser und Prüfkriterien tatsächlich zu mehr Leistungen führen sollten, gibt es die nicht zum Nulltarif. Jeder zusätzliche Auslöser, der tut, was er soll, kostet. Damit jedoch verteuert sich die vermeintlich günstige Alternative zum BU- oder EU-Schutz. Die Auswahl des benötigten Schutzes bedarf daher einer sorgfältigen Abwägung. Aus der erschwinglichen Alternative zur BU-Versicherung wird sonst im schlimmsten Fall ein weiteres Luxusprodukt.

Diese Entwicklung ist aus der BU-Versicherung zur genüge bekannt. Für Beschäftigte in „teuren“ Berufsgruppen schwinden die Chancen auf bezahlbaren Schutz. Sollte sich dieser Trend verstetigen, stellt sich die Grundfähigkeitsversicherung selbst ins Abseits. Und das gerade bei den Zielgruppen, die auf den Schutz ihrer Arbeitskraft ganz besonders angewiesen sind.

Immer mehr Versicherer steigen in das Geschäft mit Grundfähigkeitsversicherungen ein. Sie setzen auf neue Leistungsauslöser und ergänzen die etablierten Auslöser um zusätzliche Aspekte – leider manchmal mit zweifelhaftem Mehrwert. Bausteinlösungen schaffen neue Wahlmöglichkeiten, führen aber zu mehr Komplexität und verteuern den Schutz. Den Überblick zu behalten, wird immer schwerer. Franke und Bornberg gibt Orientierung mit aktuellen Ratings und unterstützt die verbraucherorientierte Beratung mit intelligenten Tools.

Verwandte Artikel