Franke und Bornberg

Durch die Produktinformationsstelle Altersvorsorge (PIA) sind in Folge des Altersvorsorge-Verbesserungsgesetzes die Produktinformationsblätter (PIB) eingeführt worden. Sinn dieser PIBs ist es, Altersvorsorgeprodukte der 1. und 2. Schicht auf geeignete Weise vergleichbar zu machen. Unter anderem findet man auf einem PIB die sogenannten Effektivkosten des Produktes. Was bedeuten diese Effektivkosten im Bereich der Rentenversicherung und welche Informationen sind in ihnen versteckt?

Wenn man eine Rentenversicherung abgeschlossen hat, fallen für diese im Laufe der Vertragszeit Kosten an. Zum einen wären da die Verwaltungskosten für den Vertrag. Diese beinhalten alle Kosten, die der Versicherer während der Vertragslaufzeit aufbringen muss, um den Vertrag zu führen. Hinzu kommen die Vertriebs- und Abschlusskosten, diese enthalten zum Beispiel die Provision für die Vermittlung des Vertrages. Nach Lebensversicherungsreformgesetz Artikel 4 (2a) gilt für die Abschlusskosten eine Deckelung von 25 Promille der Beitragssumme.

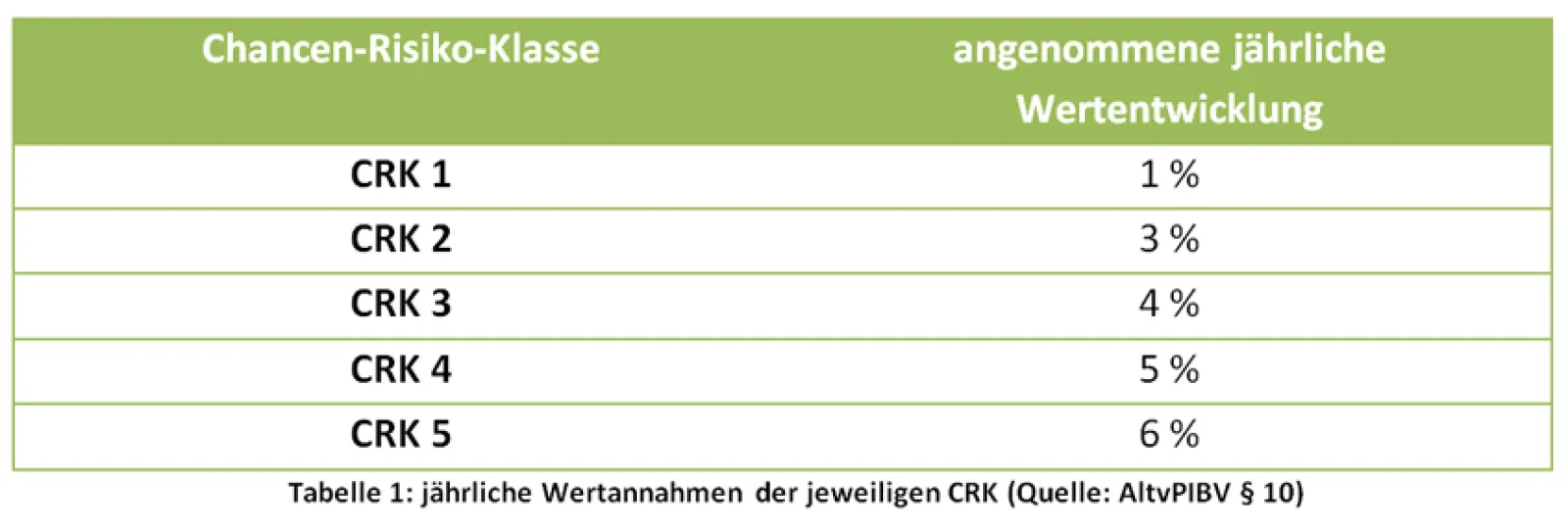

Die Effektivkosten sollen diese Vertragskosten greifbar machen. Im Prinzip sind sie eine Kennzahl, die angibt wie viel Rendite durch die aufkommenden Kosten verloren gehen würde. Umgekehrt geben sie demnach an, ab welchem Renditewert der Vertrag „Gewinn“ macht. Eine Beispielrechnung dieser Art ist auch auf jedem PIB zu finden. Dort werden die angegebenen Effektivkosten mit der aus der Altersvorsorge-Produktinformationsblattverordnung (AltvPIBV) vorgegebenen jährlichen Wertentwicklung (vgl. Tabelle 1) verrechnet. Das Ergebnis gibt die Rendite nach Kosten an, wenn man so will, also die tatsächlich zu erwartende Rendite.

Beispiel:

Sie entscheiden sich für eine Riester-Rente in der CRK 2 und angegebenen Effektivkosten von 1,8%. Nach der AltvPIBV hat das Produkt eine angenommene Wertentwicklung von 3% (vgl. Tabelle 1). Zieht man nun die Effektivkosten von der angenommenen Wertentwicklung ab, ergibt sich eine tatsächlich zu erwartende Rendite von 1,2% für ihren Vertrag.

Eine solche Beispielrechnung finden Sie auf jedem PIB im Bereich der Rentenversicherung mit den Annahmen aus der AltvPIBV.

Die Effektivkosten in den PIBs der Altersvorsorgeprodukte zu vergleichen, scheint folglich eine sinnvolle Idee zu sein. Man erhält eine Kennzahl, die jedem Kunden auf einfache Art mitteilt, wie kostspielig sein Produkt ist. Leider ist diese Vereinfachung in der Realität nicht gegeben. Ein Problem liegt darin, dass in den PIBs das Risikoverhalten der jeweiligen Altersvorsorgeprodukte in 5 sogenannten Chancen-Risiko-Klassen (CRK) unterteilt wird, gestaffelt von CRK 1 bis CRK 5. In den CRK wird nach AltvPIBV modellhaft jeweils mit unterschiedlichen jährlichen Wertentwicklungen gerechnet (vgl. Tabelle 1).

Das bedeutet, eine Vergleichbarkeit der Effektivkosten ist zwischen zwei Produkten mit unterschiedlicher CRK nicht ohne weiteres möglich, da für jede CRK eine andere angenommene Rendite zählt.

Beispiel:

Sie möchten zwei Basisrentenprodukte mit verschiedenen CRK gegenüberstellen. Produkt A ist in der CRK 2, Produkt B in der CRK 5. Beide haben Effektivkosten von 2% ausgegeben. Es gilt herauszufinden, welche tatsächlichen Kosten in diesen Produkten angegeben sind.

Als Modell wird hier ein einfacher Sparprozess über 35 Jahre mit einem Beitrag von 1.200 EUR p.a. angenommen. Die Wertentwicklungen ergeben sich, der CRK entsprechend, aus dem AltvPIBV nach Tabelle 1. Das Guthaben wird jeweils einmal mit der Wertentwicklung aus dem AltvPIBV hochgerechnet und mit der Wertentwicklung abzüglich der Effektivkosten.

Obwohl beide Produkte die gleichen Effektivkosten haben, unterscheiden sich die Kostenbeträge deutlich voneinander.

Aufgrund der unterschiedlichen Wertentwicklungen der Produkte sind also die puren Effektivkosten nicht miteinander vergleichbar, wenn sich die Produkte in verschiedenen CRK befinden.

Die zweite Hürde liegt in der Laufzeit der Verträge. Im AltvPIBV findet man unter § 14 die Vorgabe in den Muster-PIBs Vertragslaufzeiten von 12, 20, 30 und 40 Jahren auszuweisen. Haken an der Sache ist, dass die Altersvorsorgeprodukte mit veränderter Laufzeit in eine andere CRK eingestuft werden können. Das heißt, die angenommene Rendite steigt bzw. sinkt je nach Musterfall. Für die Übersichtlichkeit und Vergleichbarkeit ein weiterer Negativfaktor, da man solche Produkte nicht mehr innerhalb einer CRK bewerten kann und somit zwei Dimensionen (CRK und Laufzeit) in die Bewertung einfließen müssen.

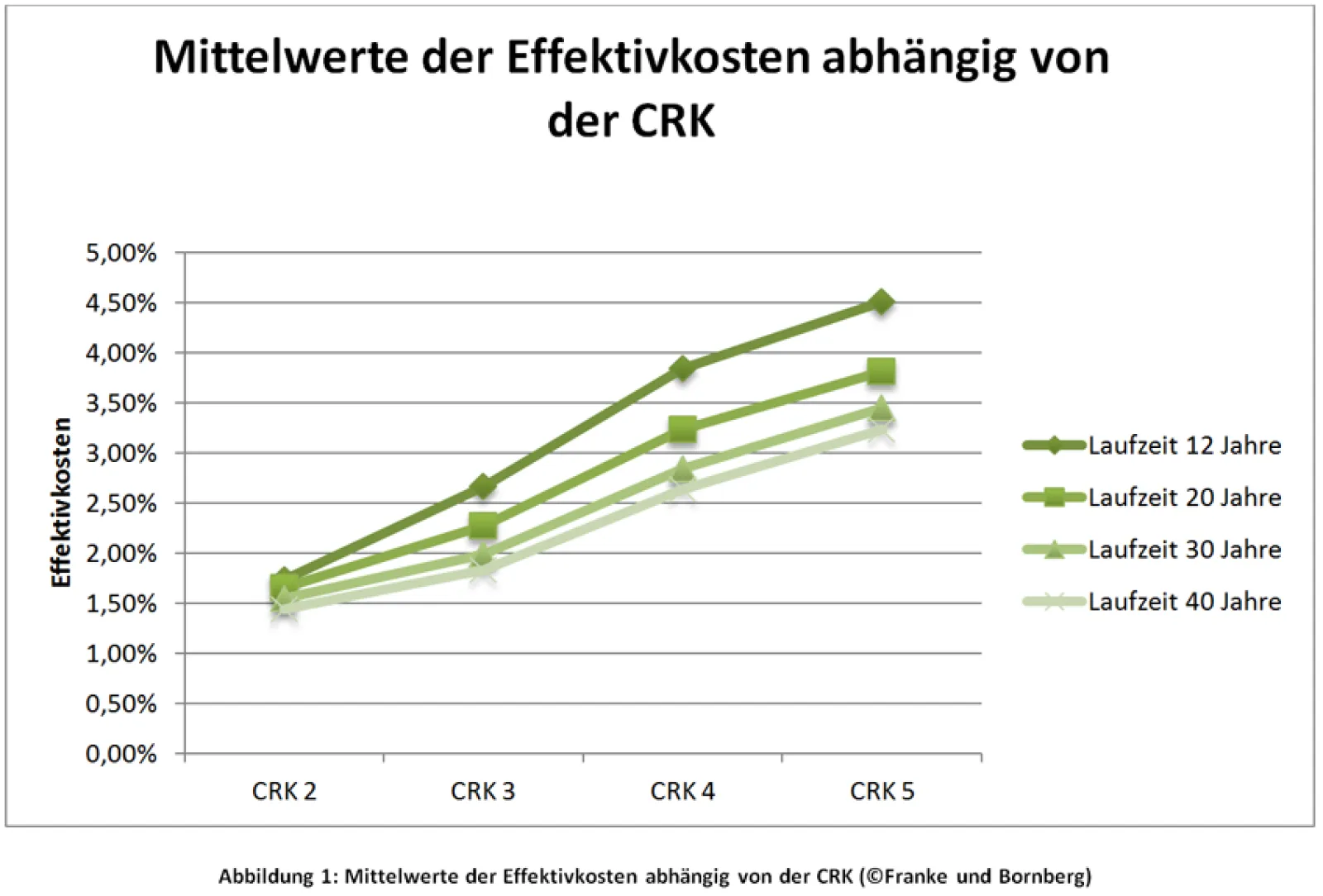

Innerhalb tiefgehender Analysen haben wir für einen Marktvergleich zu den Effektivkosten Daten erhoben und Informationen aus den jeweiligen PIBs der Anbieter gezogen. Ein Augenmerk wurde dabei auf die Laufzeiten und auf die CRK gelegt. Dabei haben wir auf den Vergleich mit der CRK 1 verzichtet, da zu diesem Zeitpunkt nur sehr wenige Produkte auf dem Markt waren. In Abbildung 1 ist der Durschnitt der Effektivkosten über die vier verschiedenen Laufzeiten abgebildet und innerhalb der vier CRK miteinander vergleichbar. Als Ergebnis erhält man, dass die Effektivkosten innerhalb einer CRK mit wachsender Laufzeit sinken und man mit höheren Effektivkosten rechnen muss, je höher die CRK ist.

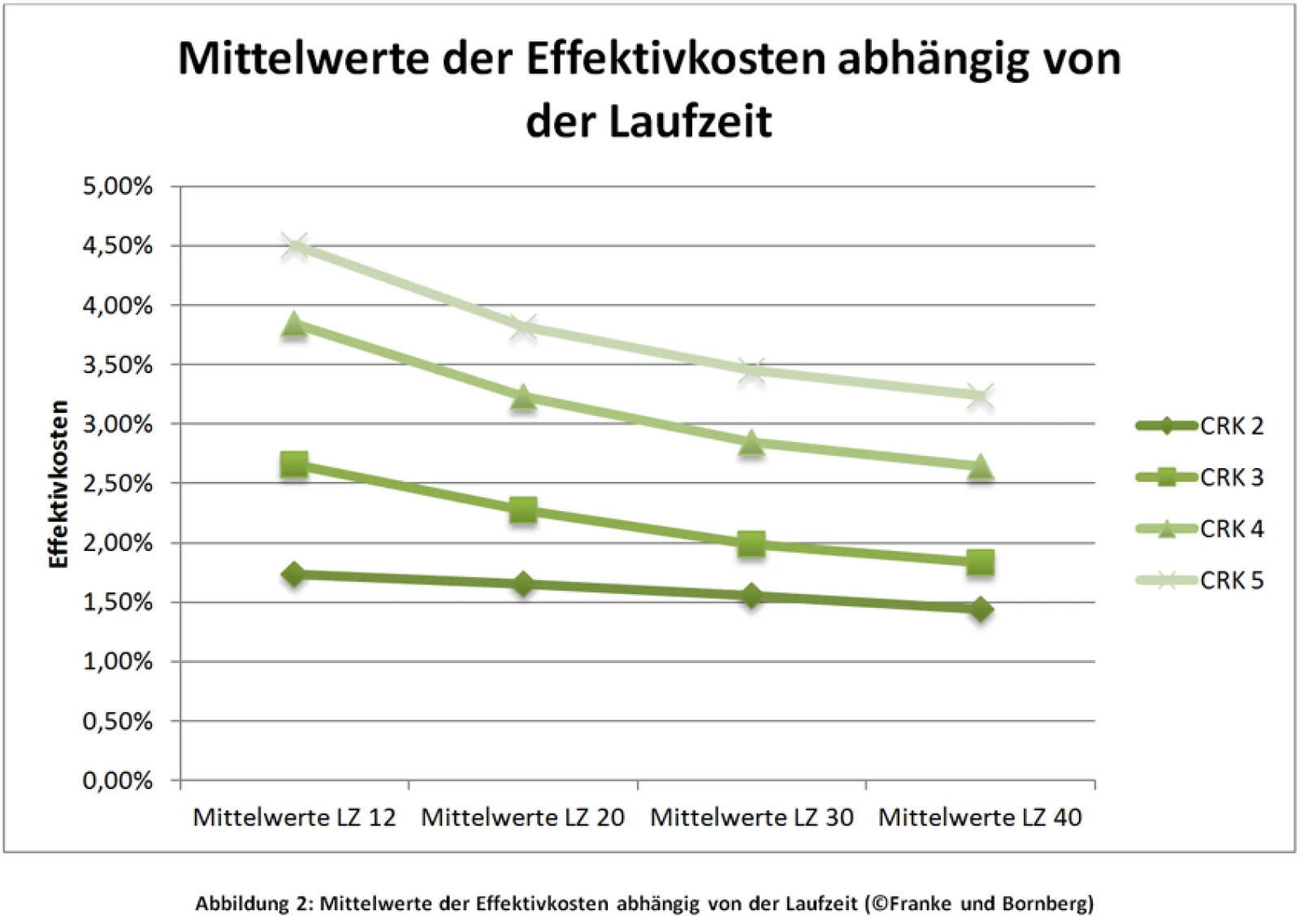

Zum Vergleich wurde mit Abbildung 2 eine ähnliche Analyse durchgeführt. Diesmal standen CRK 2 bis CRK 5 im Mittelpunkt und wurden innerhalb der Laufzeiten verglichen. Bei dieser Betrachtung wird der Unterschied der Effektivkosten zwischen den jeweiligen CRK noch deutlicher und die Vermutung aus der ersten Beobachtung noch einmal bestätigt. Es fällt auf, dass der Verlauf der Effektivkosten über die Laufzeit zwischen CRK 4 und CRK 5 sehr ähnlich ist. Jedoch ist ebenso erkennbar, dass in CRK 2 ein relativ leichtes Sinken der Effektivkosten im Vergleich zu den längeren Laufzeiten zu sehen ist. Stellt man die Kurven von CRK 2 und CRK 5 gegenüber, bemerkt man, dass sie sich bei steigenden Laufzeiten immer näher kommen. Also lässt sich mit bloßem Auge erkennen, dass die Abstände der Höhe der Effektivkosten über die verschiedenen Laufzeiten kleiner werden. Ein weiterer Faktor, der bei der Bewertung der Effektivkosten einfließen muss.

Wie schon erwähnt, ist ein Vergleich der Kosten für Altersvorsorgeprodukte durchaus angebracht. Allerdings machen die CRK eine faire Bewertung der Effektivkosten sehr schwierig, da eine Vergleichbarkeit zwischen den CRK so gut wie unmöglich erscheint. Es ist also angebracht die Effektivkosten nur innerhalb einer CRK zu vergleichen. Allerdings ist deshalb gerade der Fakt, dass die Produkte durch eine veränderte Laufzeit in eine andere CRK eingestuft werden können, eine besonders große Hürde bei der Bewertung.

Verwandte Artikel