Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Wer heutzutage über eine Investmentanlage nachdenkt, trifft immer wieder auf eine bestimmte Abkürzung: ETF. Diese drei Buchstaben stehen für „Exchange Traded Fund“, was im Deutschen so viel wie „börsengehandelter Fonds“ bedeutet. ETFs können also jederzeit gehandelt werden, solange die Börsen geöffnet haben. Auch in der Altersvorsorge, ob als Sparplan oder innerhalb einer Rentenversicherung, werden ETFs mittlerweile hoch gehandelt. Doch was sind ETFs überhaupt?

ETFs zeichnen sich durch eine passive Anlagestrategie aus und haben das Ziel, Indizes möglichst genau nachzubilden. Damit bietet ein ETF per se eine gewisse Risikostreuung, da durch ETFs ein gesamter Markt abgebildet wird, z.B. der DAX in Deutschland, der Dow Jones in den USA oder der Euro STOXX in Europa. Dabei lassen sich ETFs hauptsächlich in zwei Kategorien einteilen.

Zum Einen gibt es ETFs, die einen Index kopieren, indem sie die dort enthaltenen Aktien im selben Verhältnis in ihr ETF-Portfolio übernehmen. Man spricht hier auch von der vollen Replikation der Indizes. Es gibt auch Varianten dieser ETF-Form, bei denen nur die Aktien in den ETF aufgenommen werden, die am meisten Relevanz für den Index besitzen. Dies ist die sogenannte Sampling-Methode. Hierbei besteht allerdings das Risiko, dass der Anbieter womöglich zu viele renditearme Aktien auswählt und dann sein Portfolio teuer korrigieren muss.

Andererseits kann in einem ETF der Index (auch teilweise) mit einer synthetischen Replikation künstlich erstellt werden. Dazu geht der ETF-Anbieter ein Tauschgeschäft (Swap) mit einem sogenannten Kontrahenten, wie z.B. einer Investmentbank ein. Dabei können sich im ETF-Portfolio verschiedenste Wertpapiere befinden, die nichts mit dem zu Grunde liegenden Index zu tun haben. Die Vertragspartner treffen folgende Vereinbarung: Liegt die Wertentwicklung des (anteiligen) ETF-Portfolios unter der Wertentwicklung des Indizes so gleicht die Investmentbank die Differenz aus und schreibt sie dem ETF zu. Liegt die Wertentwicklung des ETF-Portfolios über der Wertentwicklung des Index, so bekommt die Investmentbank die Differenz gutgeschrieben. Dabei muss der Swap nach RICHTLINIE 2009/65/EG DES EUROPÄISCHEN PARLAMENTS UND DES RATES Art. 52 (1) spätestens bei einem Unterschied von 10% zwischen ETF und Index stattfinden. Auf diese Weise kann der ETF den Index nachbilden, ohne die entsprechenden Aktien beinhalten zu müssen.

Das in ETFs investierte Kapital wird von Kapitalanlagegesellschaften als Sondervermögen (und damit getrennt vom Vermögen der Kapitalanlagegesellschaft) behandelt. Dies gibt dem Anleger eine Absicherung der gehaltenen Anteile im Falle der Insolvenz der Kapitalanlagegesellschaft. Denn das Kapital der Anleger darf in diesem Fall nicht angetastet werden. Es existiert trotzdem auch bei ETFs das Risiko von Verlusten: Sollte der Wert des zu Grunde liegenden Index einbrechen, wirkt sich dies direkt negativ auf den ETF aus.

Etwas anders verhält es sich bei den ETFs aus Synthetischer Replikation mit Swaps. Hier hat der Investor zusätzlich das Kontrahenten-Risiko zu tragen. Fällt also z.B. die Investmentbank infolge einer Insolvenz als Tauschpartner aus, kann der Swap komplett entfallen. Der Verlust ist jedoch laut EU-Richtlinie begrenzt auf maximal 10% des ETF-Vermögens.

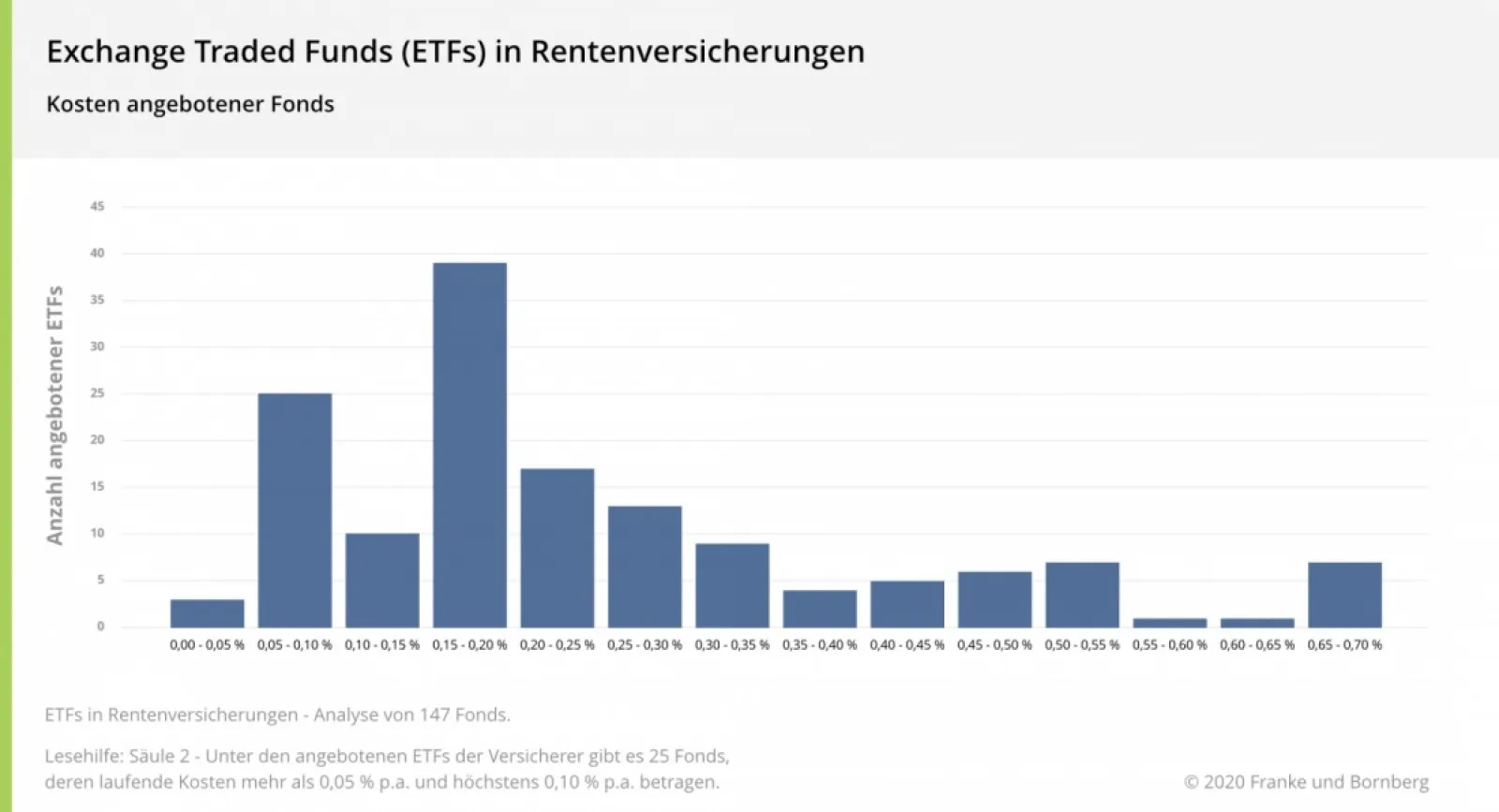

Ein unbestrittener Vorteil, der sich durch die passive Anlagestrategie ergibt, besteht in vergleichsweise niedrigen Kosten. Anders als bei einem aktiv gemanagten Fonds, bei dem die Fondsaufteilung jederzeit durch den Fondsmanager geändert werden kann, sind bei einem ETF keine aufwendigen und teuren Analysen nötig. Die laufenden Kosten von ETFs liegen zwischen 0,05% und 0,70% im Jahr. In der Altersvorsorge sind ETFs dementsprechend eine beliebte Anlageart bei fondsgebundenen Rentenversicherungen und in allen Schichten vertreten.

ETFs bieten eine hohe Flexibilität beim An- und Verkauf, da sie börsengehandelt werden und meist eine geringe Differenz zwischen Ankaufs- und Verkaufskurs (auch Spread genannt) haben. Während die jeweilige Börse geöffnet hat, ist es daher möglich, ETFs in Echtzeit zu handeln und das in der Regel ohne Ausgabeaufschlag. Natürlich haben ETFs auch Nachteile: Analog Investmentfonds bringen ETFs ein potentielles Verlustrisiko mit sich. Der börsentägliche Zugang, die günstige Kostenstruktur und der geringe Spread können zudem Anleger zum „Zocken“ verleiten, obwohl ETFs am besten für passives Investieren geeignet sind.

Da ETFs einen Index nachbilden, ist es nicht möglich den zu Grunde liegenden Index bezüglich der Rendite zu übertreffen. Dadurch existiert für den Wert des ETFs per se eine Begrenzung durch den Wert des Index. Wer also darauf aus ist den Markt zu schlagen, sollte nicht in ETFs investieren. Den ETF-Anleger treffen Verluste in dem Maße, indem der zu Grunde liegende Index einbricht. In einem solchen Fall könnten z.B. aktiv gemanagte Fonds vom Fondsmanager angepasst werden, indem die besonders schwachen Fonds aus dem Portfolio abgestoßen werden. Währenddessen nimmt ein ETF die gesamten Verluste eines Index mit.

Wer langfristig investieren möchte und dabei keine große Arbeit mit seinem Fondsportfolio anstrebt, kann ein passives Investment - wie ETFs - für sein Portfolio ins Auge fassen. Hier kommt es vor allem auf die Langfristigkeit an. Die niedrigen Kosten und die breite Investition in einen Markt (Risikostreuung) bieten in Verbindung mit einer langer Laufzeit gute Aussichten auf Rendite. In der Regel gilt: Je langfristiger, desto besser.

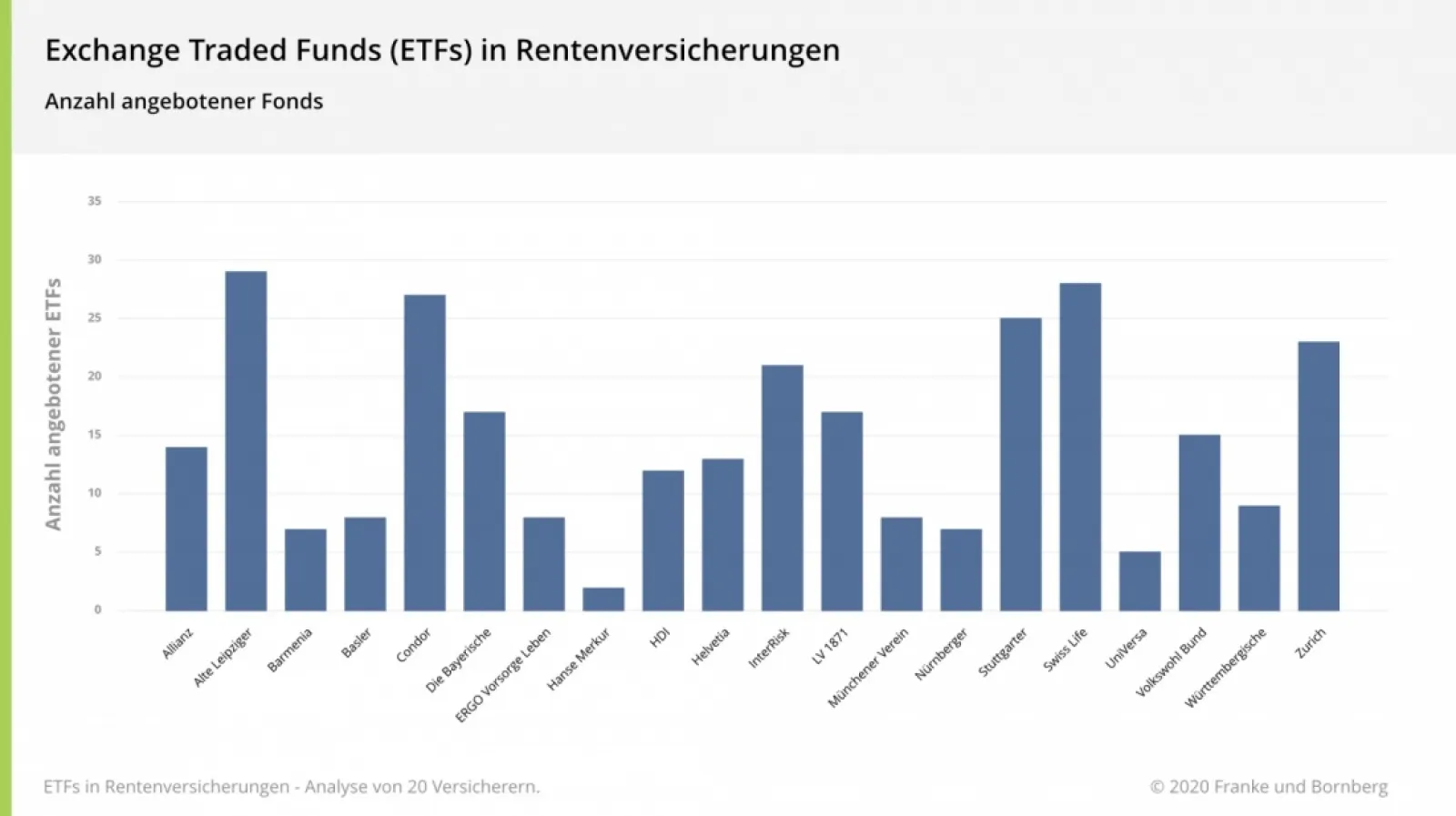

In unserem Angebots- und Vergleichsprogramm fb>xpert sind mittlerweile 20 Versicherer vertreten, die ETFs als Anlagevariante für fondsgebundene Rentenversicherungen anbieten. In fb>xpert kann der Vermittler ganz bequem über das neue Feature „Anlageoptionen“ im Tarifvergleich eine Fondsauswahl treffen und die Auswirkung unterschiedlicher Fonds auf die Rendite der Tarife unmittelbar nachvollziehen. Wie breit die ETF-Paletten bei den Versicherern gestreut sind, sieht man in der folgenden Grafik.

Verwandte Artikel