Was bei Abschluss einer BU entscheidend ist (Teil 2): Tätigkeitsklauseln „mikroskopisch“ analysiert

Die Definition der beruflichen Tätigkeit in den Versicherungsbedingungen ist das zentrale Qualitätselement der Berufsunfähigkeitsversicherung. Hier geht es um Leistung oder Nicht-Leistung. Gegenüber der gesetzlichen Definition (§ 172 ff VVG) der Berufsunfähigkeitsversicherung gibt es eine Reihe von Verbesserungen oder Klarstellungen, die bei der Wahl des BU-Vertrages berücksichtigt werden sollten…

Beispielsweise gibt es besondere Klauseln für

- Studenten,

- Auszubildende.

- Beamte,

- Selbstständige/Freiberufler und

- Hausfrauen/Hausmänner.

In unserem Analyselabor landen die Tätigkeitsklauseln für diese „Berufsgruppen“ regelmäßig „unter dem Mikroskop“ und werden akribisch untersucht. Unsere „Laborergebnisse“ samt Praxis-Beispiele…

Klauseln für Studenten und Auszubildende

In den Klauseln für Studenten/Auszubildende werden die Regelungen zu Lebensstellung und Verweisung immer umfangreicher und sie sind ständig in Bewegung.

Studenten und Azubis üben noch keinen „Beruf“ aus, daher sollte klargestellt werden, auf welche Tätigkeit der Versicherer bei der Leistungsprüfung abstellt. Die versicherte Tätigkeit sollte also auch für Studenten/Auszubildende in den Bedingungen klar und eindeutig beschrieben sein. Unser Standpunkt: Es sollte immer geprüft werden, ob die Fähigkeit besteht, das aktuelle Studium/die aktuelle Ausbildung fortzusetzen/auszuüben. Warum? Weil diese Tätigkeit eindeutig zu beschreiben ist. Was möglicherweise ein „angestrebtes Berufsbild“ an genauen Tätigkeiten – die zu prüfen sind – aufweist, ist nicht eindeutig bestimmt. Diese Grauzone könnte zu Lasten der Studenten und Azubis ausgelegt werden.

Abstrakte Verweisung

Häufig findet man in den Bedingungen für Studenten/Auszubildende abweichende Verweisungsregelungen. Bedeutet, dass das Produkt eigentlich auf die abstrakte Verweisung verzichtet, Studenten/Auszubildende als Ausnahme aber trotzdem abstrakt verwiesen werden können. Auch bei Studenten/Auszubildenden sollte jedoch nach Möglichkeit auf eine abstrakte Verweisung verzichtet werden.

Lebensstellung

Die Lebensstellung von Studenten/Auszubildenden wird in den Bedingungen nicht immer separat definiert. Hier wird in der Regel auf die „bisherige“ Lebensstellung abgestellt. Diese ist bei Studenten/Auszubildenden niedrig, da im Regelfall kein/wenig Einkommen generiert und meist auch noch keine vorherige Ausbildung abgeschlossen wurde.

Einige Gesellschaften stellen jedoch auch auf die Lebensstellung ab, die mit dem erfolgreichen Abschluss des Studiums/der Ausbildung erreicht wird. Dies hat den Vorteil, dass die Lebensstellung des Studenten/Auszubildenden höher angesetzt wird als sie eigentlich ist und sich somit eine Verweisung im positiven Sinne schwieriger gestaltet.

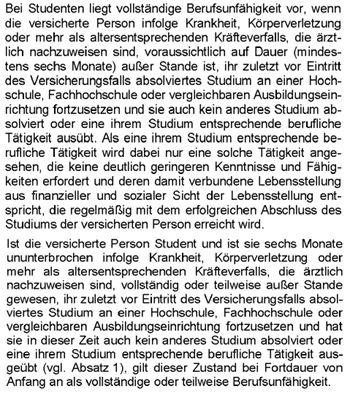

Das folgende Beispiel bewerten unsere Analysten positiv, die Tätigkeit der Studenten ist klar und eindeutig beschrieben, es wird das zuletzt vor Eintritt des Versicherungsfalls absolvierte Studium zur Prüfung herangezogen. Es wird auf die Lebensstellung abgestellt, die mit erfolgreichem Abschluss des Studiums erreicht wird:

Negatives Beispiel/Studenten

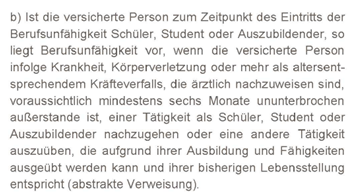

Das folgende Beispiel bewerten wir negativ, es wird nicht auf eine abstrakte Verweisung verzichtet „…außerstande ist, einer Tätigkeit als Schüler, Student oder Auszubildender nachzugehen ODER eine andere Tätigkeit auszuüben…“. Es wird zudem auf die bisherige Lebensstellung abgestellt, nicht auf die Lebensstellung, die mit erfolgreichem Abschluss des Studiums erreicht wird:

Klauseln für Beamte

Da nicht jeder Fall von Dienstunfähigkeit zwangsläufig einer Berufsunfähigkeit gleichzusetzen ist, kann für Beamte eine so genannte Dienstunfähigkeitsklausel (DU-Klausel) sinnvoll sein. Wesentlich bei der Qualität der Klausel ist, ob diese tatsächlich ein vereinfachtes Anerkenntnis darstellt, bei dem der Versicherer also auf ein eigenes Prüfungsrecht verzichtet. Wir unterscheiden drei verschiedene Ausprägungen der Dienstunfähigkeitsklausel, wobei wir die „eingeschränkte DU-Klausel“ für einen guten Kompromiss zum Schutz des Kollektivs vor politisch gewollten Dienstunfähigkeiten halten:

- „Echte“ DU-Klausel: Der Versicherer schließt sich dem amtsärztlichen Zeugnis bzw. der Entscheidung des Dienstherren an und erbringt eine Leistung, sobald dieser eine Dienstunfähigkeit anerkennt. Dies ist ein echtes vereinfachtes Anerkenntnis.

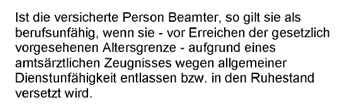

Beispiel („echte“ DU-Klausel):

„Eingeschränkte“ DU- Klausel: Der Versicherer akzeptiert ausschließlich gesundheitliche Gründe als Ursache der Dienstunfähigkeit. Der Versicherer kann demnach das Gutachten, welches zur Dienstunfähigkeit führte prüfen und ggf. anfechten, wenn Zweifel bestehen, dass ausschließlich medizinische Gründe ausschlaggebend für die Dienstunfähigkeit waren. Der Versicherer führt jedoch keine eigene Leistungsprüfung durch. Es handelt sich also um ein eingeschränktes vereinfachtes Anerkenntnis.

- „Unechte“ DU- Klausel: Der Versicherer hat das Recht selbst zu prüfen, ob eine Dienstunfähigkeit vorliegt. Er braucht sich nicht der Entscheidung des Dienstherren anzuschließen. Hier gibt es faktisch keinen Unterschied zu einer Regelung ohne DU-Klausel und auch kein vereinfachtes Anerkenntnis.

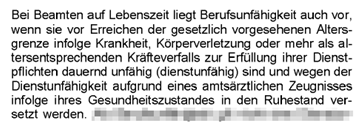

Beispiel „unechte“ DU-Klausel wegen der „und“-Verknüpfung der beiden Leistungsvoraussetzungen „und wegen der Dienstunfähigkeit aufgrund …“ :

Das Beste aus zwei Welten: DU-Klausel und das magische „auch“: man könnte sich durchaus Leistungsfälle ausmalen, bei denen Beamte nach der üblichen 50% – Klausel in der BU berufsunfähig wären, aber dennoch vom Dienstherren nicht dienstunfähig „geschrieben“ werden. Dann wäre die Komfort-BU ohne DU-Klausel die bessere Wahl gewesen. Aber es geht auch Beides, sofern der Versicherer die übliche 50% – Klausel in den Bedingungen hat und formuliert: „Bei Beamten liegt Berufsunfähigkeit auch vor, wenn …“. Das „auch“ bedeutet, dass im Zweifel auch die 50%-BU ausreicht.

Klauseln für Hausfrauen/Hausmänner

Auch die Tätigkeiten von Hausfrauen/Hausmännern gelten nicht als Beruf im eigentlichen Sinn. Eine Definition, was versichert ist, ist also gleichermaßen bedeutsam wie bei Studenten und Azubis.

Die Tätigkeiten von Hausfrauen/Hausmännern können dabei vergleichbar individuell wie berufliche Tätigkeiten sein. Je nach Art und Größe des Haushalts und in Abhängigkeit, ob Kinder im Haushalt leben, fallen unterschiedliche Tätigkeiten und Belastungen an. Die Berufsunfähigkeitsversicherung sollte daher auch hier auf das jeweils aktuelle konkrete Tätigkeitsprofil und nicht auf ein abstraktes Berufsbild beispielsweise eines Hauswirtschaftspflegers abstellen.

Im Zusammenhang sind Regelungen zum Ausscheiden aus dem Berufsleben zu beachten.

Bedingungsbeispiel

Es sollte keine Rolle spielen, ob Versicherte bereits bei Abschluss des Vertrags als Hausfrauen/Hausmännern tätig sind oder zunächst eine Berufstätigkeit ausüben und später in diese Tätigkeit (zurück) kommen. Es sollte stets die Tätigkeit versichert sein, die Versicherte bei Eintritt von Krankheit, Körperverletzung oder Kräfteverfall ausüben. Nur dann ist die zu prüfende Tätigkeit eindeutig beschreibbar.

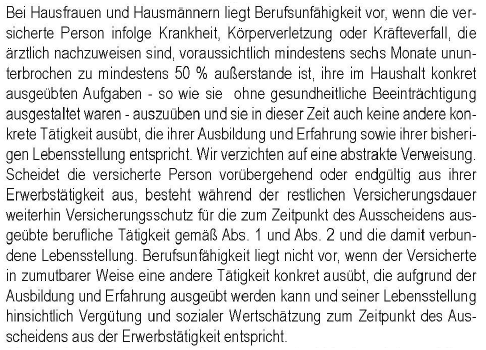

Positives Beispiel Hausfrauen/Hausmänner

Das folgende Beispiel bewerten wir positiv, es wird auf die konkret im Haushalt ausgeübten Tätigkeiten abgestellt (z. B. Wäsche machen, Kinder erziehen):

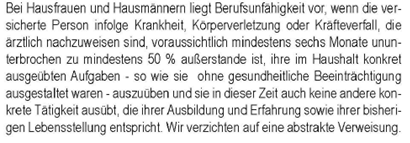

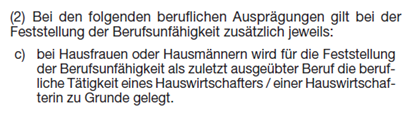

Negatives Beispiel Hausfrauen/Hausmänner

Das folgende Beispiel bewerten wir negativ, es wird nicht auf die Tätigkeit Hausfrau/-mann abgestellt, sondern auf die Tätigkeit einer Hauswirtschafterin/eines Hauswirtschafters. Das Berufsbild einer Hauswirtschafterin/eines Hauswirtschafters kann allerdings ganz andere Tätigkeiten umfassen als das einer Hausfrau, so dass die BU abgelehnt wird, obwohl die konkret zuletzt ausgeübte Tätigkeit einer Hausfrau/eines Hausmanns nicht mehr ausgeführt werden kann.

Klauseln für Selbstständige und Freiberufler

Diesem Thema widmen wir uns in Kürze gesondert in Teil 3 unserer Artikelserie „Was bei Abschluss einer BU entscheidend ist!“

Erst durch „mikroskopische“, akribische Analyse der BU-Vertragsangebote wird deutlich, welche Produkte zu bevorzugen sind. Wie anhand der Beispiele deutlich wird, reicht es nicht aus zu prüfen, ob Regelungen für spezielle Zielgruppen vorhanden sind. Sondern jede Regelung muss genauestens analysiert werden, ob sie wirklich hilfreich ist. Hierzu sind neben der praktischen Erfahrung in der Bedingungsanalyse ein breiter Erfahrungsschatz und die Kenntnis der Rechtsprechung notwendig, um die richtigen Schlussfolgerungen zu ziehen.