Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Wie lange dauert die Leistungsprüfung in der Berufsunfähigkeitsversicherung? Die BU-Leistungsstudie von Franke und Bornberg zeigt: Im Schnitt rund sechs Monate. Warum das so ist, was Versicherer tun, um schneller zu entscheiden und warum dies seine Grenzen hat.

Einen Tag, eine Woche, einen Monat oder sogar ein ganzes Jahr? Jedes Jahr stellen tausende Menschen einen Antrag auf Leistungen aus ihrer Berufsunfähigkeitsversicherung. Eine zügige und transparente Bearbeitung aufseiten der Versicherer ist für die betroffene Person dann besonders wichtig. Doch wie lange dauert die Leistungsprüfung in der BU wirklich? Von welchen Faktoren hängt es ab und wie spiegelt sich die Komplexität im Zusammenspiel von Beruf und Gesundheit im Prüfprozess wider?

Die BU-Leistungsprüfungsstudie von Franke und Bornberg gibt - unter anderem - detaillierte Einblicke in die Dauer der Leistungsregulierung. Dabei untersucht das Analysehaus umfangreiche Daten der teilnehmenden Versicherer und führt nach dem Prinzip „Vertrauen ist gut, Kontrolle ist besser“ aussagekräftige eigene Stichproben zur Validierung der Daten durch.

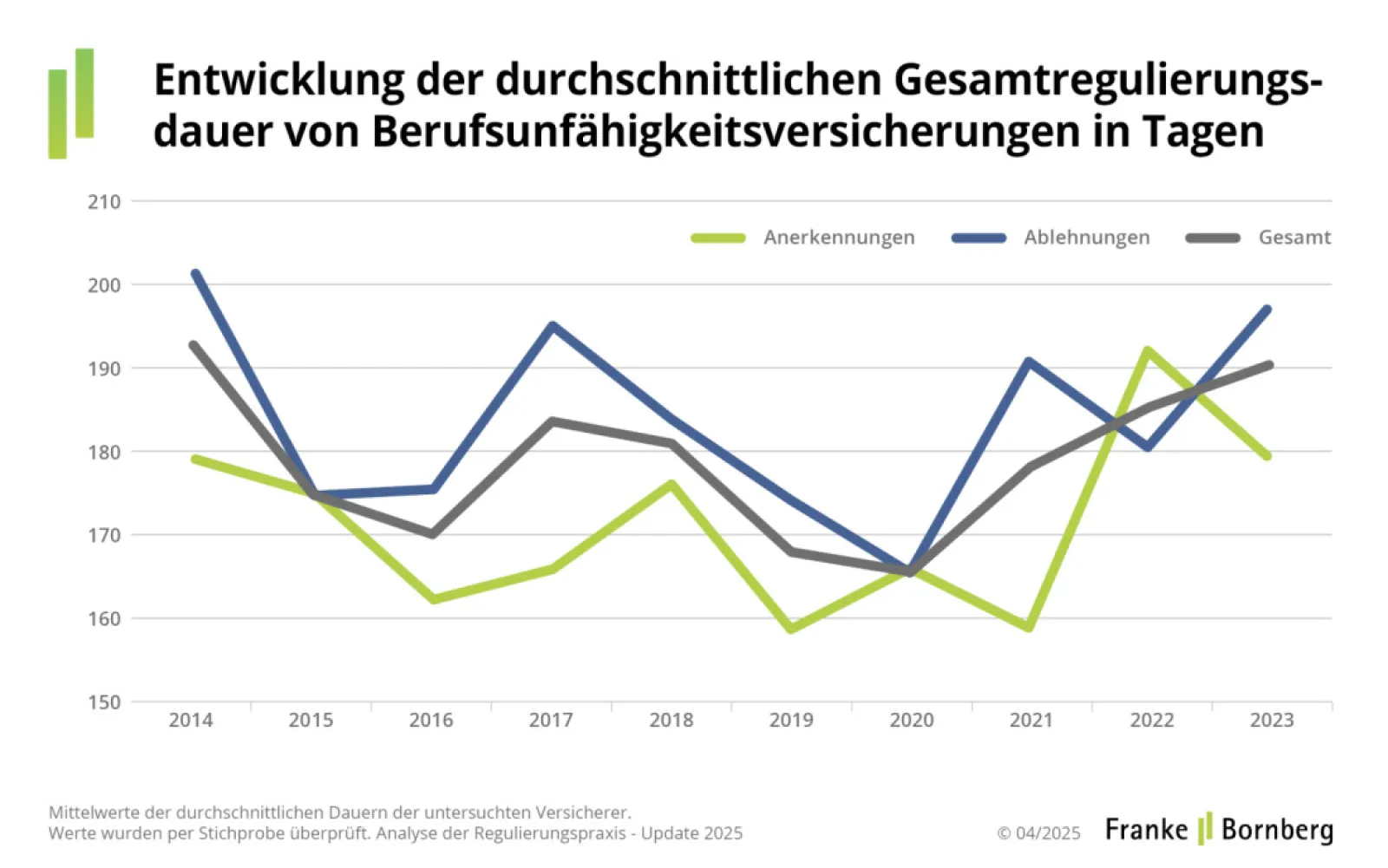

Wie viel Zeit vergeht vom Eingang der Meldung einer vermuteten Berufsunfähigkeit bis zur finalen Leistungsentscheidung? Laut Studie lag die durchschnittliche Dauer der Gesamtregulierung im Jahr 2023 bei rund 190 Tagen, also bei etwas mehr als sechs Monaten.

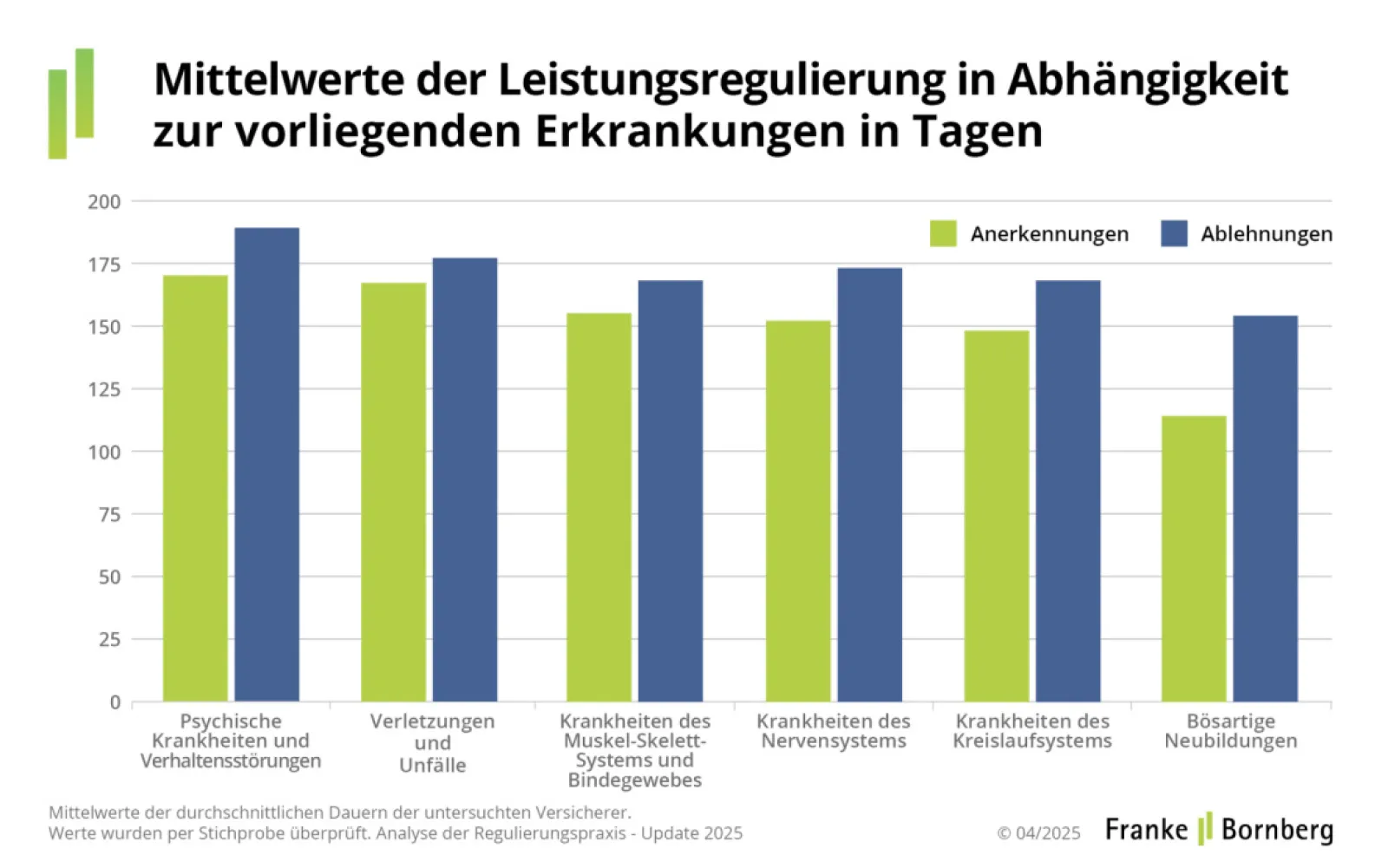

Ein genauerer Blick auf die Daten zeigt, dass sich die Regulierungsdauer je nach Ursache der Berufsunfähigkeit deutlich unterscheiden kann. Besonders bei psychischen Erkrankungen und Unfallfolgen verlängert sich der Prüfprozess häufig. Im Falle psychischer Beschwerden liegt das oft an der eingeschränkten Verfügbarkeit von Fachärzten und Gutachtern, deren Einschätzungen für die Leistungsprüfung entscheidend sind. Bei Unfallereignissen bspw. im Straßenverkehr verzögert sich die Bearbeitung unter anderem durch das Warten auf Stellungnahmen von Polizei oder Staatsanwaltschaft. Solche externen Abhängigkeiten machen deutlich, wie komplex und vielschichtig die Leistungsprüfung im Einzelfall sein kann.

Ein weiterer Faktor, der die Regulierungsdauer verlängert, liegt aber auch schon mal bei den Kunden selbst. Häufig benötigen Versicherte sehr viel Zeit, um den üblichen Fragebogen zurückzuschicken und Arztberichte und Unterlagen einzureichen. Und dass, obwohl die Versicherer mittlerweile einiges tun, um ihre Kunden bei der BU-Leistungsanmeldung zu unterstützen. Telefonische, digitale und sogar persönliche Beratung bei den Kunden zu Hause – vieles ist möglich.

Versicherer halten den Vorgang in der Regel lange geöffnet und warten teilweise mehrere Monate auf Rückmeldung. Dieses kundenfreundliche Vorgehen führt zwar zu längeren Bearbeitungszeiten, vermeidet aber eventuell eine vorzeitige Ablehnung und Schließung des Vorgangs.

Doch der Reihe nach. Die Bearbeitung eines BU-Leistungsfalls folgt meist einem festen Ablauf, der sich in mehrere Schritte gliedert:

Was können Versicherer tun, damit der BU-Prüfprozess schneller von statten geht? Viele Versicherer unternehmen gezielte Anstrengungen, um die Dauer der Leistungsprüfung zu verkürzen und Servicequalität, Kundenwahrnehmung sowie Image zu verbessern. Erfolgsversprechend ist dabei vor allem eine gute Begleitung der Kunden beim Ausfüllen des Fragebogens. Unter dem Motto „sprechen ist besser als schreiben“ setzen viele Gesellschaften auf telefonische Unterstützung durch geschulte Mitarbeiter oder manchmal auch externe Dienstleister, die fehlende Unterlagen wie Arztberichte oder Schweigepflichtentbindungen einholen.

Zusätzlich gewinnt die Digitalisierung im Prüfprozess an Bedeutung: Über Kundenportale lassen sich Dokumente hochladen, der Bearbeitungsstand verfolgen und Rückfragen klären. Auch digitale Lösungen für die Kommunikation mit Ärzten werden erprobt, sind jedoch noch nicht flächendeckend im Einsatz.

Hinzu kommt der Fachkräftemangel: Der Markt für erfahrene BU-Leistungsprüfer ist nahezu leergefegt. Viele Versicherer investieren daher in den eigenen Nachwuchs und bilden entsprechend aus. Künstliche Intelligenz spielt ebenfalls eine Rolle, so zum Beispiel bei der Auswertung umfangreicher medizinischer Unterlagen. Eine Entscheidung völlig einer KI überlassen, das wollen bisher weder Versicherer noch Kunden.

Die Analysten von Franke und Bornberg beobachten bei den Untersuchungen zur aktuellen Studie erneut, dass vor allem Maßnahmen erfolgsversprechend sind, die auf eine enge und transparente Kommunikation mit den Kunden setzen. Wer regelmäßig telefoniert und bei der Befüllung des Fragebogens aktiv unterstützt, kann die Bearbeitungszeit spürbar verkürzen. Insbesondere der persönliche Kontakt durch geschulte Leistungsprüfer wirkt sich deutlich positiv auf die Durchlaufzeit aus.

Trotz zahlreicher Investitionen in Technik und optimierte Prozesse zeigt sich bei der durchschnittlichen Regulierungsdauer bislang jedoch wenig Bewegung. Hauptursache bleibt hier wohl trotz aller Bemühungen der anhaltende Fachkräftemangel. Die oft zitierte Faustformel, dass eine BU-Leistungsfallprüfung etwa ein halbes Jahr dauert, gilt daher weiterhin.

Bereits zum 9. Mal analysiert Franke und Bornberg die Leistungspraxis der BU-Versicherer. 16 Versicherer haben an der aktuellen Studie teilgenommen: Dies sind Allianz, Alte Leipziger, AXA, Continentale, Deutsche Ärzteversicherung, Dialog, DBV, ERGO, Generali, Gothaer, HDI, Münchener Verein, Nürnberger, Signal IDUNA, Stuttgarter, Zurich.

Gegenstand der Studie sind BU-Leistungsanträge, die 2023 entschieden wurden. Neben der Datenanalyse setzt Franke und Bornberg auf Stichproben vor Ort. Die Analysten ziehen mindestens 125 Schadenakten je Gesellschaft heran (bei ausreichender Größe des Leistungsbestands), um sicher zu sein, dass überall die gleichen Messgrößen verwendet werden.

Daten zu den untersuchten Versicherern:

Die Betrachtung des Themenkomplex „Regulierungsdauer“ ist nur einer der vielen Inhalte, die die Studie beleuchtet hat. Im Fokus stehen unter anderem die Bereiche „Verweisung und Umorganisation“, „Rücktritt und Anfechtung“ sowie „Regulierungsdauer“.

Hier geht es zu den ersten beiden Blogbeiträgen:

Berufsunfähigkeit – Was führt zur Anerkennung, was zur Ablehnung?

Berufsunfähigkeit: Gutachten und Gerichtsprozesse sind die Ausnahme

Verwandte Artikel