Franke und Bornberg

Zwölf Biometrie-Versicherer und über 1.500 Teilnehmende machten die AKS-Tour 2018 von Franke und Bornberg zum wichtigsten Event des Jahres zum Thema Arbeitskraft(ab)sicherung. Die drei „analogen“ Veranstaltungen in München, Mannheim und Hannover wurden um eine Live-Übertragung der Veranstaltung in Hannover ergänzt. Beim neuen Workshop-Konzept kamen alle zu Wort – mit Live-Votings ebenso wie mit kritischen Fragen. Den Schlusspunkt der diesjährigen AKS-Saison setzte Franke und Bornberg mit dem Kongress Arbeitskraftsicherung auf der DKM in Dortmund.

Wir haben für Sie einen alphabetischen Rückblick zu den wichtigsten AKS-Themen zusammengestellt und wünschen eine interessante Lektüre.

Die Mitversicherung von Leistungen bei Arbeitsunfähigkeit (AU) liegt im Trend. 32 von 62 BU-Versicherern haben bereits AU-Leistungen im Programm. 2017 waren es erst 26 gewesen. Die Leistungsdefinitionen und Voraussetzungen im Markt sind sehr unterschiedlich. Aus Marketingsicht spricht für die AU, dass sie anschauliches Material fürs „Storytelling“ liefert. Schließlich hat so gut wie jeder Arbeitnehmer schon mal wegen Krankheit einen „gelben Schein“ erhalten.

Die Berufsunfähigkeitsversicherung (BU) gilt als Goldstandard zur Absicherung der Arbeitskraft. Berufsunfähig ist nach § 172 VVG, „wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.“

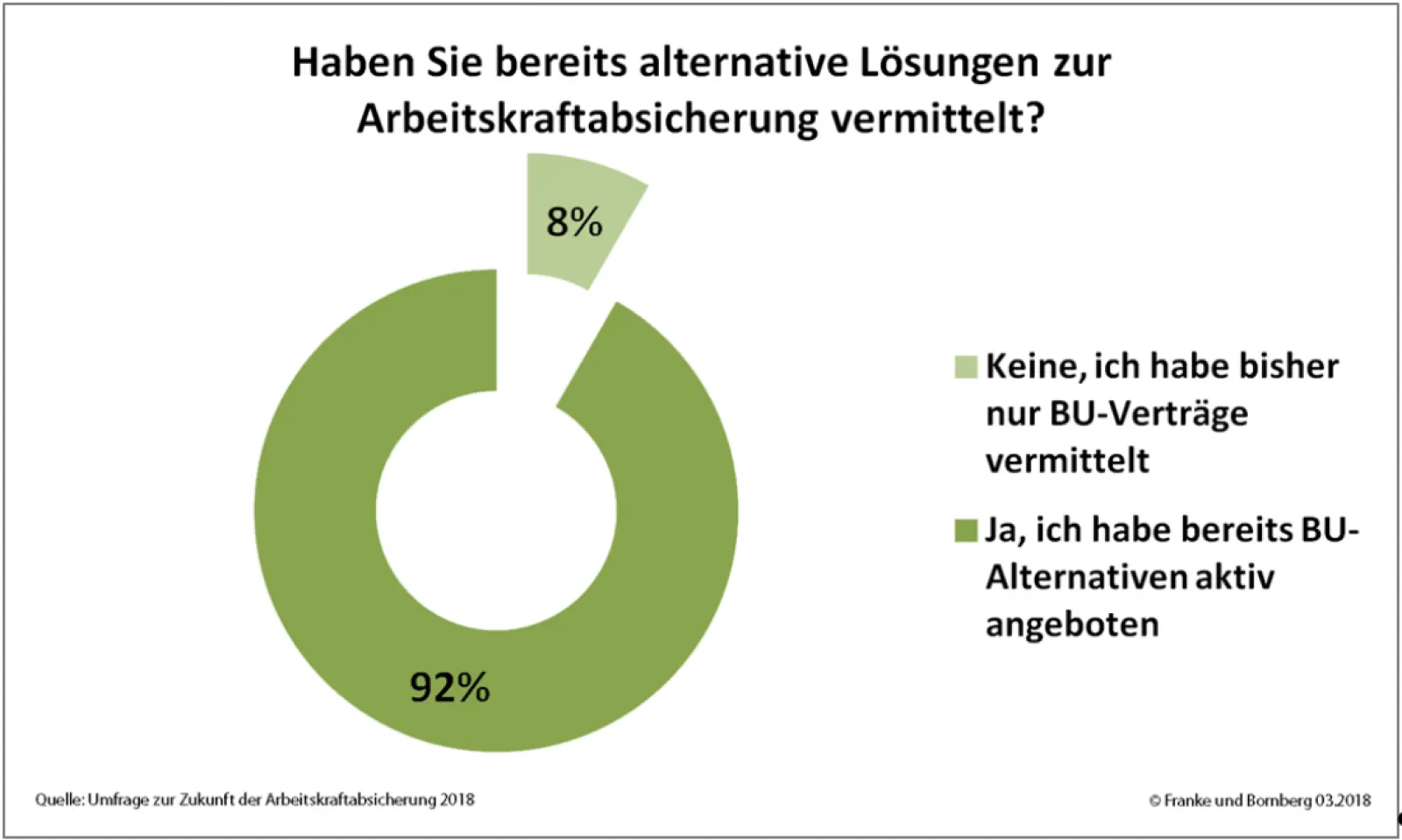

Noch nie waren BU-Bedingungen so gut wie heute. Aber das hohe Niveau hat auch einen Preis: Die große Spreizung des Beitrags je nach Beruf um 400 % oder sogar noch mehr sowie eine strikte Risikoprüfung. Mit der Folge, dass längst nicht jeder diesen wichtigen Vertrag bekommt und auch bezahlen kann. Deshalb bieten die meisten Makler ihren Mandanten Alternativen zur BU, wie eine Umfrage von Franke und Bornberg zeigt.

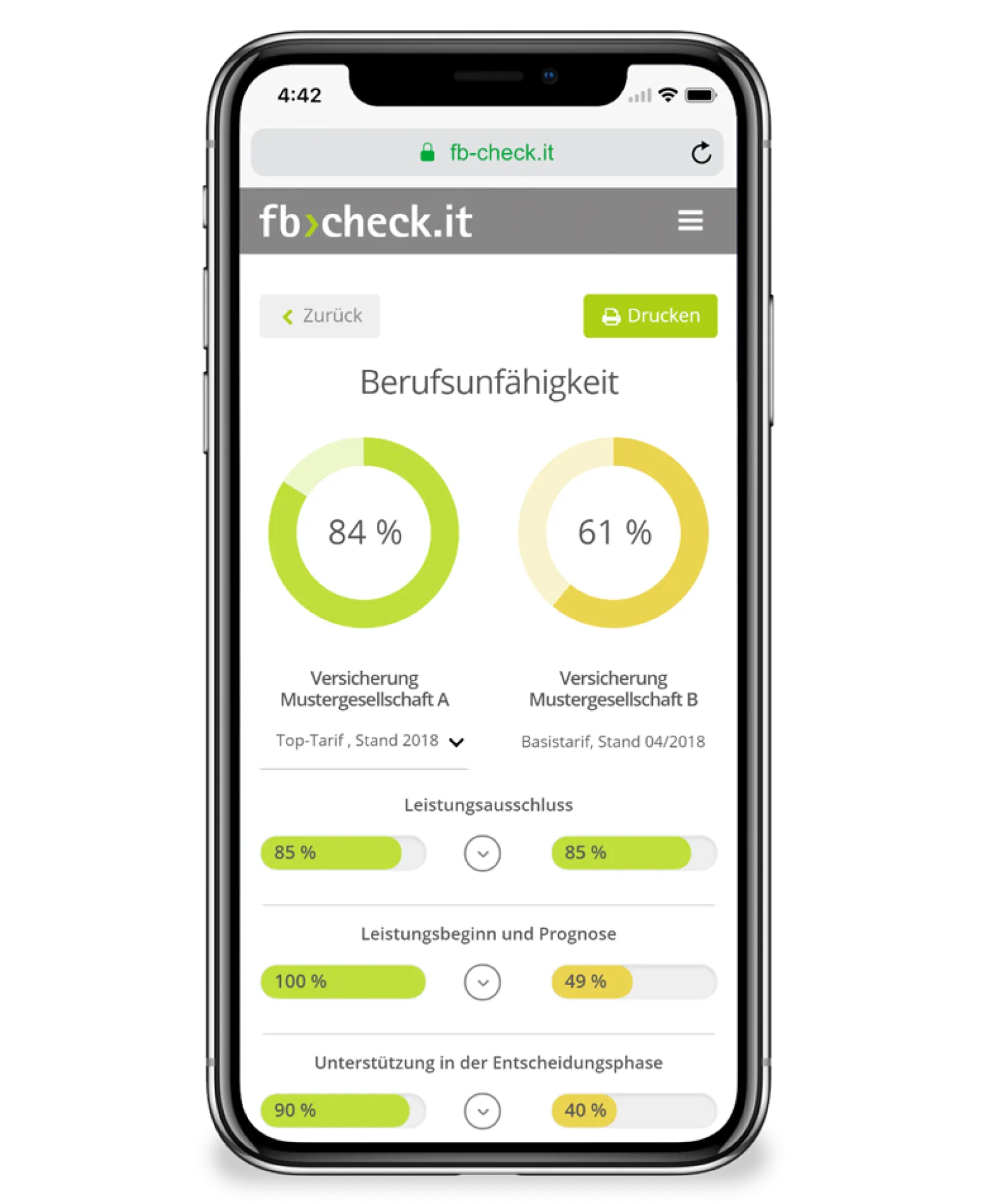

Ihre Kunden wollen wissen, ob sie richtig versichert sind? Mit fb>check.it gewinnen Sie selbst skeptische Kunden in kürzester Zeit. Denn Sie haben die digitale Antwort auf die Frage, die fast alle Kunden bewegt: „Bin ich richtig versichert?“ fb>check.it ist die digitale Lösung zum einfachen Produktvergleich – auch in der BU-Versicherung.

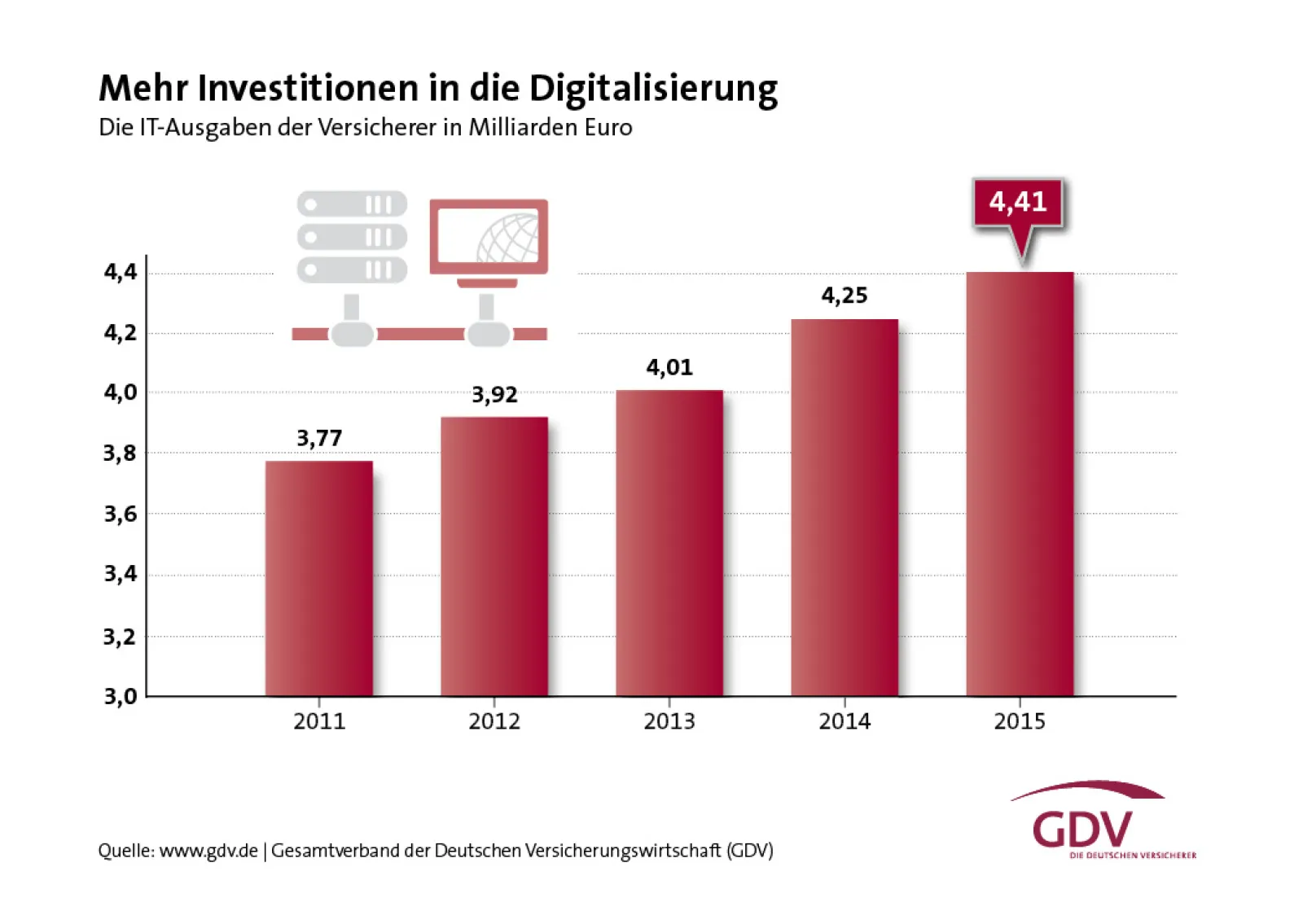

Auch wenn nicht jeder Euro für IT-Ausgaben in digitale Prozesse fließt: Langsam aber sicher ist die Digitalisierung in der Versicherungsbranche angekommen.

Makler verbinden die Digitalisierung der Branche vor allem mit der Hoffnung auf schlankere Prozesse und einheitliche Standards wie BiPRO. InsurTechs stellen keine Bedrohung für ihr Geschäftsmodell dar. Aber Digitalisierung prägt auch die Erwartungen ihrer Kunden. Und die wollen mehr selbst machen können (nicht: müssen!) und ansonsten alles jetzt und sofort. Erst abschließen, dann abhaken. Die vernetzte Beraterwelt von Franke und Bornberg macht es möglich, Kunden einfach digital zu überzeugen.

Die Erwerbsunfähigkeitsversicherung zahlt, wenn Versicherte nur noch wenig oder gar nicht mehr arbeiten können – egal, in welchem Beruf. Sie trifft unter Maklern auf vergleichsweise geringe Gegenliebe. Dabei kann sie insbesondere für körperlich arbeitende Versicherte eine interessante weil bezahlbare Alternative zur BU-Versicherung darstellen.

Eine interessante Variante zur EU-Versicherung bietet die Erwerbsminderungsrente im Rahmen einer betrieblichen Vorsorge über Versorgungswerke wie MetallRente und KlinikRente.

Mehr als 1.500 Fachbesucher haben wir auf unserer AKS-Tour 2018 gezählt, ob vor Ort oder via Livestream. Zum großen AKS-Finale beim Kongress Arbeitskraftsicherung auf der DKM in Dortmund kamen über 1.000 weitere Besucher. Nicht wenige mussten hier aufgrund des hohen Interesses sogar mit einem Stehplatz vorlieb nehmen. Damit war AKS>tomorrow – wieder einmal – das größte Event zum Thema Berufsunfähigkeit und Arbeitskraftsicherung in Deutschland.

Wir bedanken uns bei allen Gästen, Referenten und Diskussionspartnern.

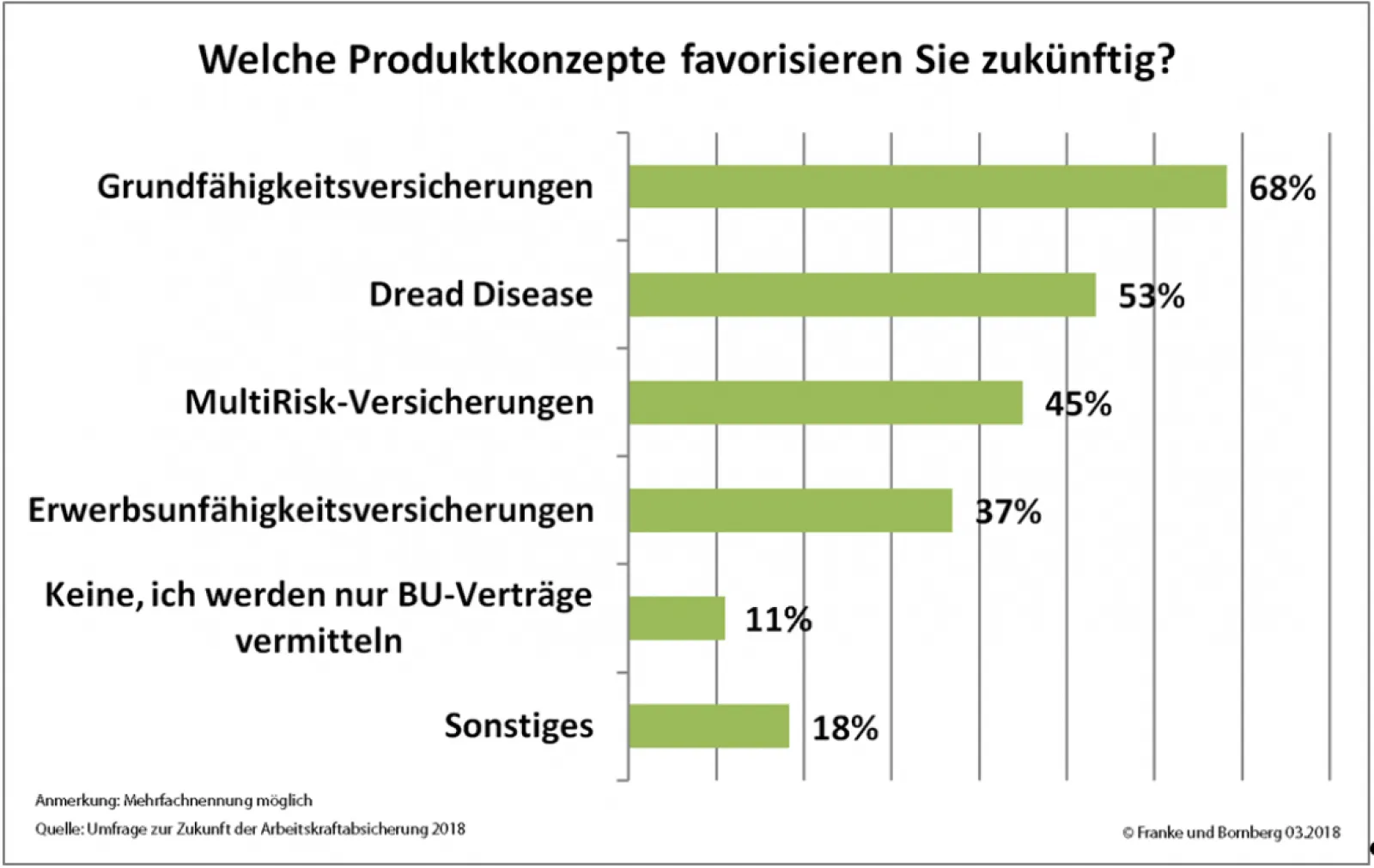

Mittlerweile bieten zwölf Versicherer Leistungen bei Verlust von Grundfähigkeiten an, mal als Grundfähigkeitsversicherung, mal als erweiterte Plus-Variante, die beispielsweise auch schwere Erkrankungen absichert. Die Tarife sind häufig modular aufgebaut. In der Befragung von Franke und Bornberg hat eine große Mehrheit (72 %) für die Grundfähigkeitsversicherung (GF) als wichtigste Alternative zur BU gestimmt. Der Markt macht daraus einen Trend. Allerdings setzen die Anbieter auf Komplexität. Statt einheitlicher Standarddefinitionen formuliert jedes Unternehmen seine eigenen Leistungsauslöser. Darf´s ein bisschen mehr sein? Je mehr versicherte „Grundfähigkeiten“, umso besser, so scheint es. Leistungsauslöser sind plakativ und geben eine gute Story ab. So gilt beispielsweise als Leistungsauslöser, wenn der Versicherte nicht mehr am öffentlichen Nahverkehr teilnehmen kann. Vielleich bietet sogar das noch Raum zu weiterer Differenzierung. Man denke zum Beispiel an verschiedene Verkehrsmittel wie U-Bahn, S-Bahn, Straßenbahn, Regionalverkehr der Deutschen Bahn, Bus oder Schwebebahn ;-).

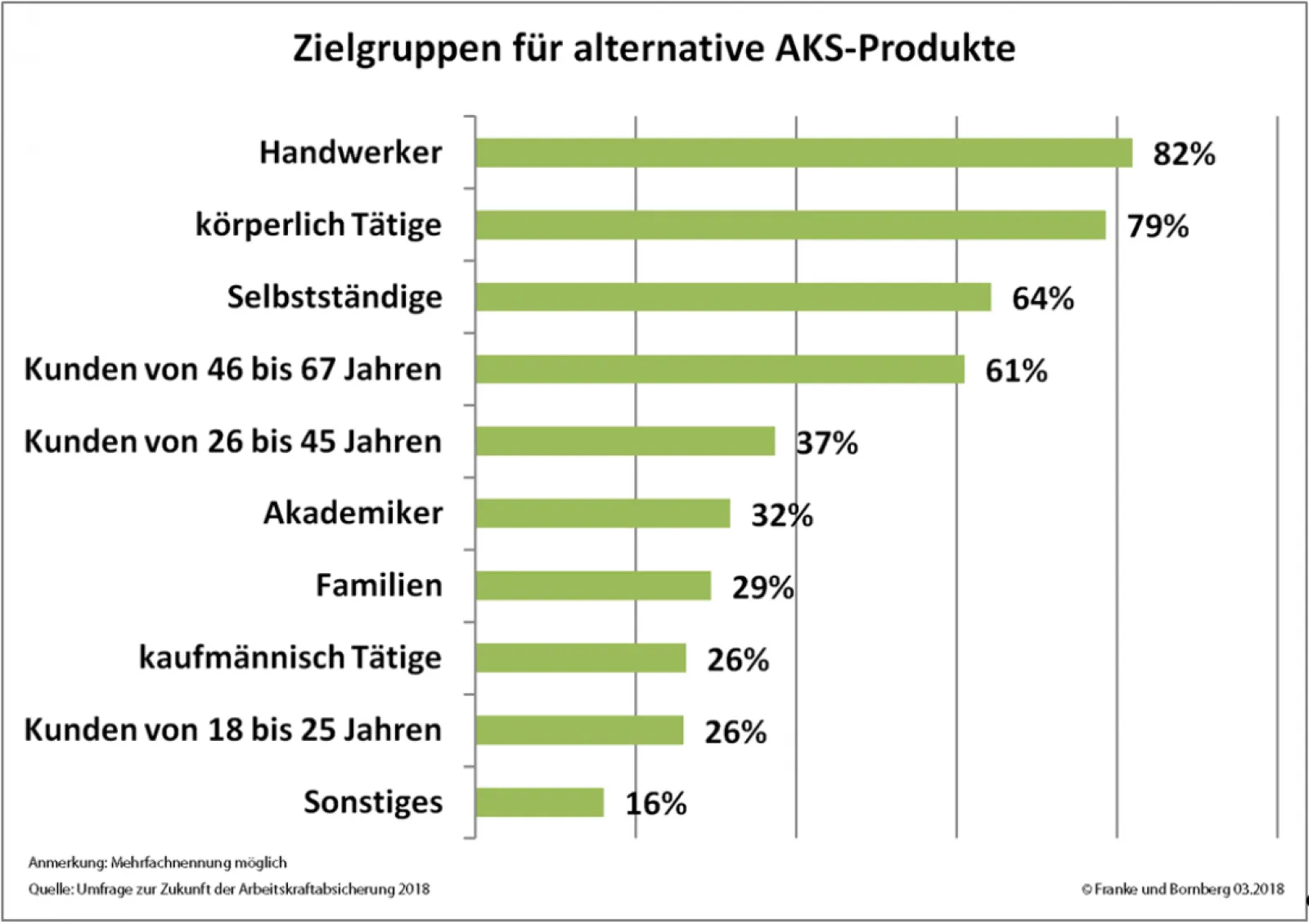

Handwerker haben in der BU-Versicherung meist schlechte Karten. Körperlich Tätige machen weniger als 20 % aller BU-Versicherten aus. Oft ist der Beitrag für sie zu hoch. Deshalb gelten Handwerker*innen als wichtige Zielgruppe für alternative AKS-Produkte.

Eine abgespeckte BU, manchmal Basis-BU genannt, kommt ebenfalls in Betracht. Schließlich verpflichtet das VVG Versicherer nicht auf eine Top-BU. Mit dem Ziel, den Beitrag zu reduzieren, kann beispielsweise eine Karenzzeit vereinbart werden und/oder der Verzicht auf rückwirkende Anerkennung und Leistung.

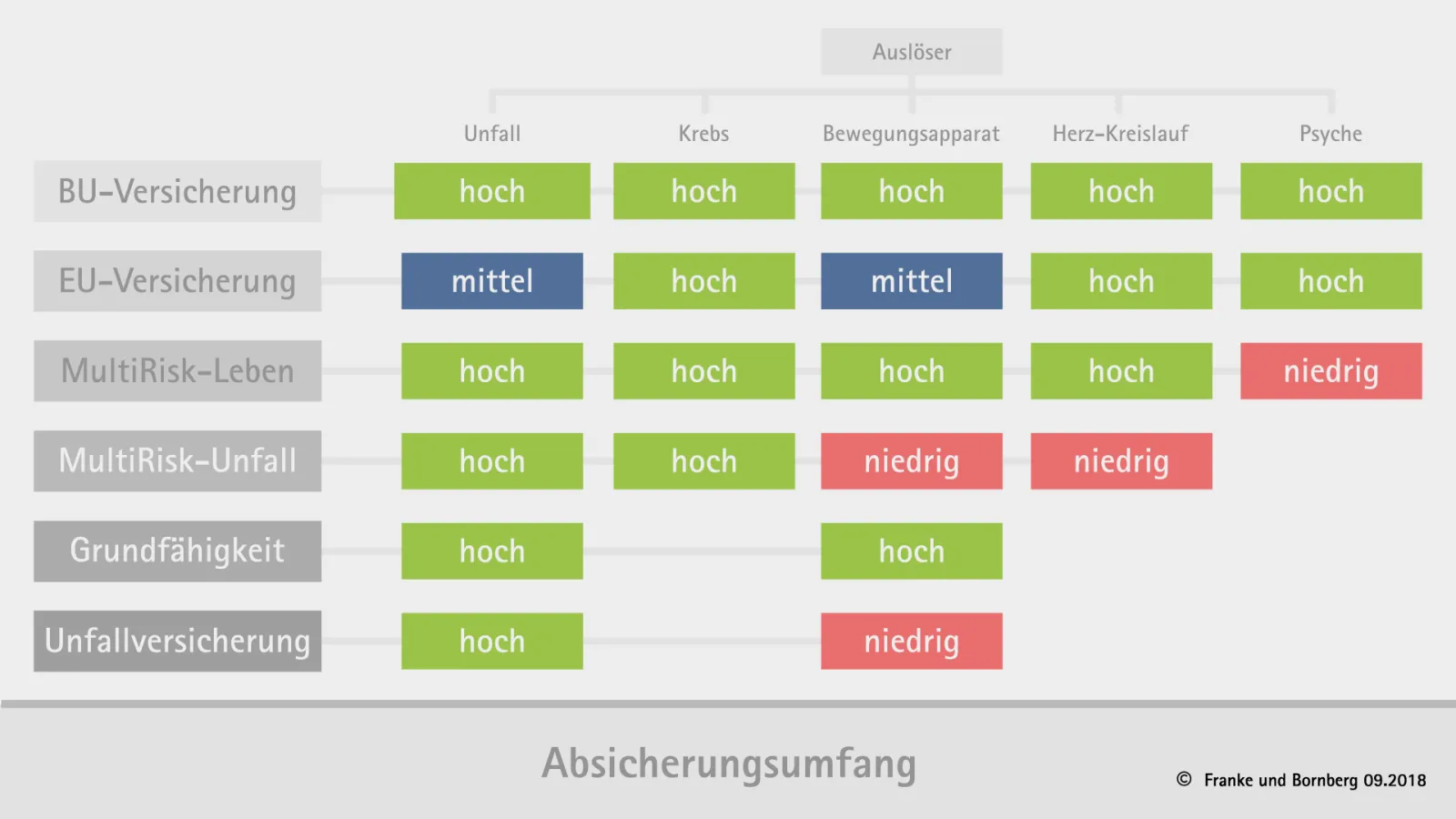

Für manche Besucher von AKS>tomorrow war es eine Entdeckung: der AKS-Index von Franke und Bornberg. Er zeigt auf, in welchem Umfang die verschiedenen Formen der Arbeitskraftsicherung (BU-Versicherung, EU-Versicherung, Grundfähigkeits-, Multi-Risk- und Unfallversicherung) einzelne Leistungsauslöser abdecken. Das besondere Plus: Franke und Bornberg hat den Index nach Berufsbildern verfeinert, denn je nach Beruf kommt Leistungsauslösern unterschiedliche Bedeutung zu.

Beim Abschluss einer Berufsunfähigkeitsversicherung geht es um sehr viel, insbesondere bei Studierenden und jungen Leuten. Wer hier Empfehlungen ausspricht, trägt eine hohe Verantwortung. Das gilt auch für die Zeitschrift Finanztest, die einen Test zu Berufsunfähigkeitsversicherungen für Auszubildende und Studierende veröffentlicht hat. Doch das Ergebnis von Finanztest ist diskussionswürdig: Die Zeitschrift empfiehlt in ihrer Septemberausgabe 2018, stets das dem Studium entsprechende resp. angestrebte Berufsbild zu versichern. Aber Vorsicht: Die Prüfung erfolgte dann anhand einer theoretisch denkbaren, vom Versicherten aber (noch) nicht ausgeübten beruflichen Tätigkeit. Unsere Empfehlung: Immer die konkrete Tätigkeit versichern, auch während des Studiums. Mehr Informationen gibt’s im Blog von Franke und Bornberg und auf unserem YouTube-Kanal.

Das Innenleben von Produkten mag komplex sein. Aber nur wenn ihr Leistungsversprechen klar, eindeutig und überprüfbar ist, haben sie auf lange Sicht eine Chance. Keep it short and simple – diese Empfehlung war noch nie so aktuell wie heute. Kunden wollen Antworten schnell oder gar nicht. Das weiß auch Prof. Dr. Michaele Völler, Leiterin der Forschungsstelle Versicherungsmarkt am ivwKöln der TH Köln: „Der heutige Kunde hat keine Toleranz gegenüber Unbequemlichkeit, Intransparenz und Verzögerungen. Anders als noch vor 5 Jahren erwarten Kunden daher von Beratern eine schnelle Reaktion auf Anfragen. Aufgrund der Ungeduld und Unaufmerksamkeit der heutigen Multitasking-User muss darauf geachtet werden, dass alles möglichst kurz und simpel erklärt wird.“

Die Rolle der Vermittler wandelt sich. Aus Verkäufern werden Versteher, Übersetzer und Entscheidungshelfer. Beratung muss SCHNELL und EINFACH gehen. Das wird nur mit digitalen Hilfsmitteln gelingen. Zudem sind Kunden mittlerweile daran gewöhnt, Informationen über mobile Endgeräte abzurufen.

Die BU-Leistungspraxis bildet das natürliche Gegenstück zu den Leistungsversprechen auf Papier. Franke und Bornberg untersucht die Leistungspraxis im Rahmen des BU-Unternehmensratings. Daran haben sich, wie bereits in den Vorjahren, die Gesellschaften AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold beteiligt. Sie verwalten mit 4,57 Millionen Stück einen maßgeblichen Anteil aller BU-Verträge in Deutschland und stehen für knapp 50% aller Leistungsfälle.

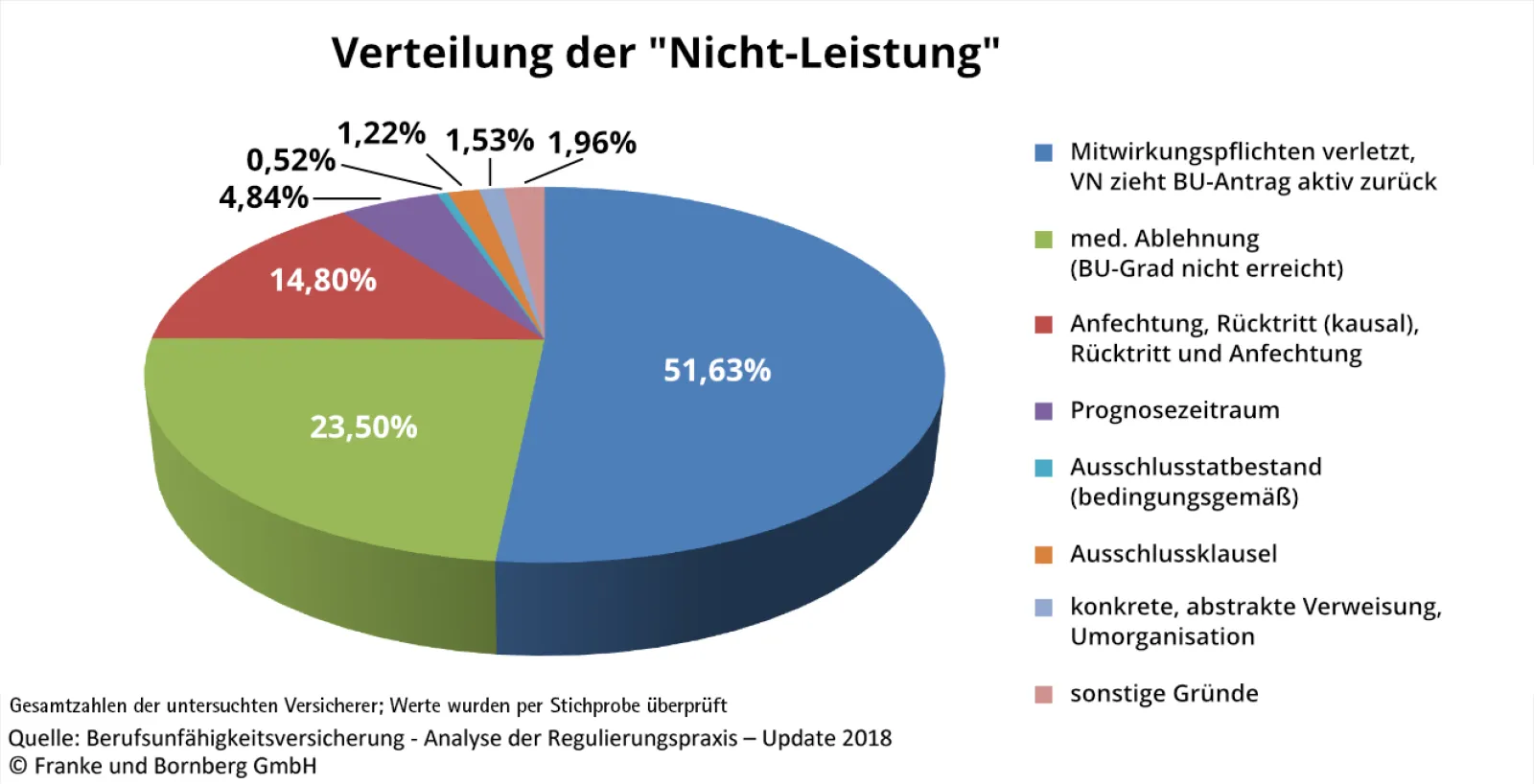

Bei den Stichproben zeigt sich: Mehr als die Hälfte alle Anträge auf BU-Leistungen werden von den Versicherungsnehmern nicht weiter verfolgt oder zurückgezogen. Dazu zählen Vorgänge, bei denen der Fragebogen trotz (mehrfacher) Erinnerung der Gesellschaft nicht zurückgesandt wird. Häufig handelt es sich hier um vorsorgliche Meldungen, um eventuelle Meldefristen nicht zu versäumen. Zurückgezogen werden Anträge beispielsweise, wenn sich der Gesundheitszustand entweder verbessert oder die Beeinträchtigung sich als nicht so gravierend herausgestellt hat, wie zunächst vermutet.

Aufgrund der herausragenden Bedeutung der Leistungspraxis lässt Franke und Bornberg ab sofort die Ergebnisse in das BU-Rating einfließen. Es wird Ende 2018 erstmals in neuer Form veröffentlicht.

Die Besucher von AKS>Tomorrow haben sich als meinungsstark erwiesen. Live-Votings und neue Veranstaltungskonzepte boten reichlich Gelegenheit zum Diskurs, ob Abstimmung via App oder im Rahmen der Fishbowl-Diskussionen. Hier konnten ausgewählte Makler die Repräsentanten der Versicherer mit kritischen Fragen konfrontieren.

Das neue BU-Rating von Franke und Bornberg steht in den Startlöchern. Wesentliche Neuerungen sind die Einführung einer neuen Top-Note FFF+ sowie Schulnoten. Mit der Topnote zeichnet Franke und Bornberg Unternehmen aus, die exzellente Ergebnisse erreichen. Zudem wird kenntlich gemacht, welche Unternehmen sich einer Prüfung ihrer Leistungspraxis stellen. Die neuen Schulnoten erlauben eine noch bessere Differenzierung innerhalb der Ratingstufen. Im Gegenzug entfallen die bisherigen Kategorien Basis, Komfort und Komfortplus. Sie tragen angesichts eines zunehmend modularen Produktaufbaus nicht länger zu mehr Übersichtlichkeit bei.

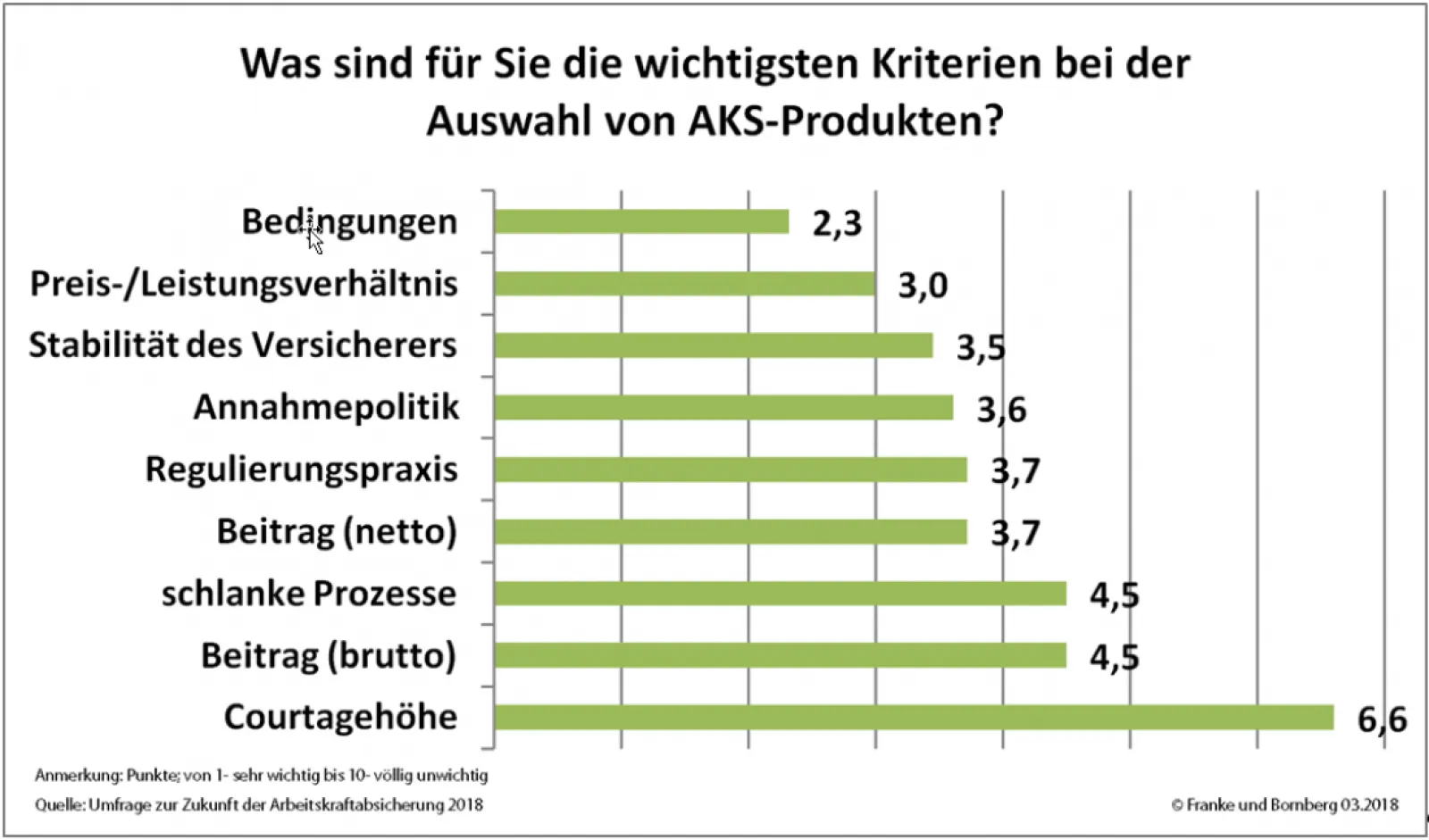

Klar: Der Preis einer AKS-Versicherung spielt eine gravierende Rolle. Schließlich entscheidet dieser darüber, wie viel Versicherungsschutz bezahlbar ist. Als allein ausschlaggebendes Kriterium für den Abschluss ist er allerdings ungeeignet. Viel wichtiger ist, dass der Kunde den Schutz erhält, den er tatsächlich braucht. Darüber aber entscheiden vor allem die Bedingungen und die Leistungspraxis.

Ebenfalls nicht trivial: Die Unterscheidung zwischen Brutto- und Nettobeitrag. Immerhin haben bereits 14 Versicherer an den Überschüssen geschraubt und deklarierte Gewinne für Kunden zurückgefahren. Je größer der Unterschied von brutto und netto („Spread“), umso größer das Risiko für Beitragssteigerungen. Wie das Prinzip von Schaufensterpreisen funktioniert, hat bekanntlich mehr als anschaulich die private Krankenvollversicherung gezeigt.

Die Qualität der BU-Versicherungen ist seit Veröffentlichung des ersten Bedingungsratings durch Michael Franke im Jahr 1995 deutlich gestiegen. Bedingungsregelungen, die heute schon fast als „No Go“ gelten, hätten noch vor weniger als einem Jahrzehnt für eine Spitzenposition reichen können.

Für AKS>tomorrow konnte Franke und Bornberg auch 2018 ausgewiesene Fachleute für das Thema Arbeitskraftsicherung als Referenten gewinnen. Dabei waren unter anderem:

• Dr. Volker Priebe – Mitglied des Vorstands der Allianz Lebensversicherungs-AG

• Dr. Alf Neumann – Mitglied des Vorstands der Allianz Lebensversicherungs-AG

• Bernhard Rapp – Stellv. Niederlassungsleiter für Deutschland der Canada Life

• Dr. Claus Mischler Generalsbevollmächtigter der Gothaer Leben

• Carsten Giese – stellv. Direktor Leben/Kranken Deutschland der GenRe

• Harald Rosenberger – Mitglied des Vorstands der Nürnberger Lebensversicherung AG

Beim DKM-Kongress Arbeitskraftsicherung konnte sich die Teilnehmerliste ebenfalls sehen lassen. Der Kongress brachte es auf bemerkenswerte „Vorstandsquote“. Wir sind stolz auf unsere Gästeliste:

• Dr. Volker Priebe – Mitglied des Vorstands der Allianz Lebensversicherungs-AG

• Frank Lamsfuß – Mitglied des Vorstandes der BARMENIA Versicherungen

• Martin Gräfer – Mitglied der Vorstände, die Bayerische

• Dr. David Stachon – Mitglied des Vorstands der Generali Deutschland AG

• Dr. Marin Zsohar – Mitglied des Vorstands des Münchener Vereins

• Harald Rosenberger – Mitglied des Vorstands der Nürnberger Lebensversicherung AG

• Thomas Fornol – Leiter Maklervertrieb, Swiss Life AG

• Norbert Heinen – Mitglied des Vorstands der Württembergische Lebensversicherung AG

Franke und Bornberg untersucht die BU-Stabilität von Versicherern in regelmäßigen Abständen. Hohe Stabilität und gute Leistungspraxis müssen kein Widerspruch sein. Top-Leistungen, günstige Beiträge, hohe Stabilität und faire Leistungsregulierung lassen sich im besten Fall unter einen Hut bringen. Top-Leistungen zum kleinsten Preis aber gehen früher oder später zu Lasten der Leistungspraxis. Kennzeichen für Stabilität sind Finanzstärke, stabile Überschüsse und bedarfsgerechte Kalkulation. Hohe Dynamiksätze und weit gefasste Nachversicherungsgarantien ohne zusätzliche Gesundheitsprüfung oder gar der weitgehende Verzicht auf Gesundheitsprüfung im Rahmen von Aktionen bewirken ein (unkalkulierbares) Risiko für das Versichertenkollektiv und gefährden die Stabilität. Müsste ein Versicherer seine deklarierten BU-Überschüsse auf breiter Front senken und damit die Zahlbeiträge erhöhen, führte dies durch Abwanderung von Kunden mittel- bis langfristig zur Entmischung des Kollektivs und würde die Talfahrt zusätzlich beschleunigen.

Wie sieht kundenorientierte BU-Regulierung heute aus? Das erfuhren Makler auf der AKS-Tour aus erster Hand. Ein 15-minütiges Telefonat statt 30 Seiten Fragebogen ist bei einigen Versicherern bereits gelebte Praxis. Vom Teleclaiming über Vor-Ort-Besuche, Leistungssprechstunden und den Skill-basierten Einsatz von Leistungsprüfern reichen die innovativen Lösungen. Wichtig in diesem Zusammenhang: Makler sollten sich während der Leistungsprüfung nicht wegducken, sondern ihren Kunden zur Seite stehen. Noch aber sind in weniger als fünf Prozent der untersuchten Regulierungen Makler involviert, ergaben die Vor-Ort-Stichproben von Franke und Bornberg.

Die Branche braucht dringend neue Ideen zur Zukunft der Arbeitskraftabsicherung.

Nach mehreren Umfragen im Rahmen der AKS-Foren hat Franke und Bornberg im Februar 2018 eine neue Online-Befragung auf den Weg gebracht. Mehr als 800 Antworten sind eingegangen. Die Zukunft der AKS beschäftigt die Menschen. Nicht nur Versicherer, sondern auch zahlreiche Vermittler sind bereit, sich aktiv für deren Weiterentwicklung einzusetzen. Statt Probleme nur zu beklagen, können wir die Zukunft der Arbeitskraftabsicherung gemeinsam aktiv gestalten.

Um Verzerrungen und Probleme der Gewichtung zu vermeiden, wurden für die statistische Auswertung nur vollständig ausgefüllte Fragebögen herangezogen. Das waren von insgesamt 844 Antworten immerhin 663, davon 613 Antworten von Vermittlern sowie weitere 50 von Beschäftigten in Versicherungsunternehmen. Über die Ergebnisse berichtet Franke und Bornberg ausführlich im Unternehmensblog. Die kreativsten Ideen wurden überdies im Rahmen der AKS-Tour ausgezeichnet.

vers.diagnose ist die marktführende digitale Risikoprüfungsplattform für biometrische Risiken. Zum Start der AKS-Tour 2018 stehen 17 Produktpartner hinter vers.diagnose: Allianz, Alte Leipziger, AXA, Barmenia, DBV, die Bayerische, Gothaer, HDI, KlinikRente, LV 1871, Metallrente, Nürnberger, die Stuttgarter, Signal Iduna, SwissLife, Volkswohl Bund und Zurich.

Manuela Zwanzig, Head of Business-Development AKS bei Franke und Bornberg und Projektleiterin vers.diagnose, freut sich über die gelungene AKS>Tour und viele spannende Gespräche.

x Mal haben wir es schon gehört und gelesen: Wenn es um die Leistung geht, würden sich Versicherer am liebsten verdrücken. Aber stimmt das tatsächlich? Franke und Bornberg ist den Vorwürfen auf den Grund gegangen. Im Zuge des BU-Unternehmensratings wurde auch die Leistungspraxis der beteiligten Versicherer untersucht. Und hier gab es zumindest keine Anhaltspunkte für systematische Leistungsverweigerung. Drei Viertel aller Entscheidungen fallen zu Gunsten des Anspruchstellers aus.

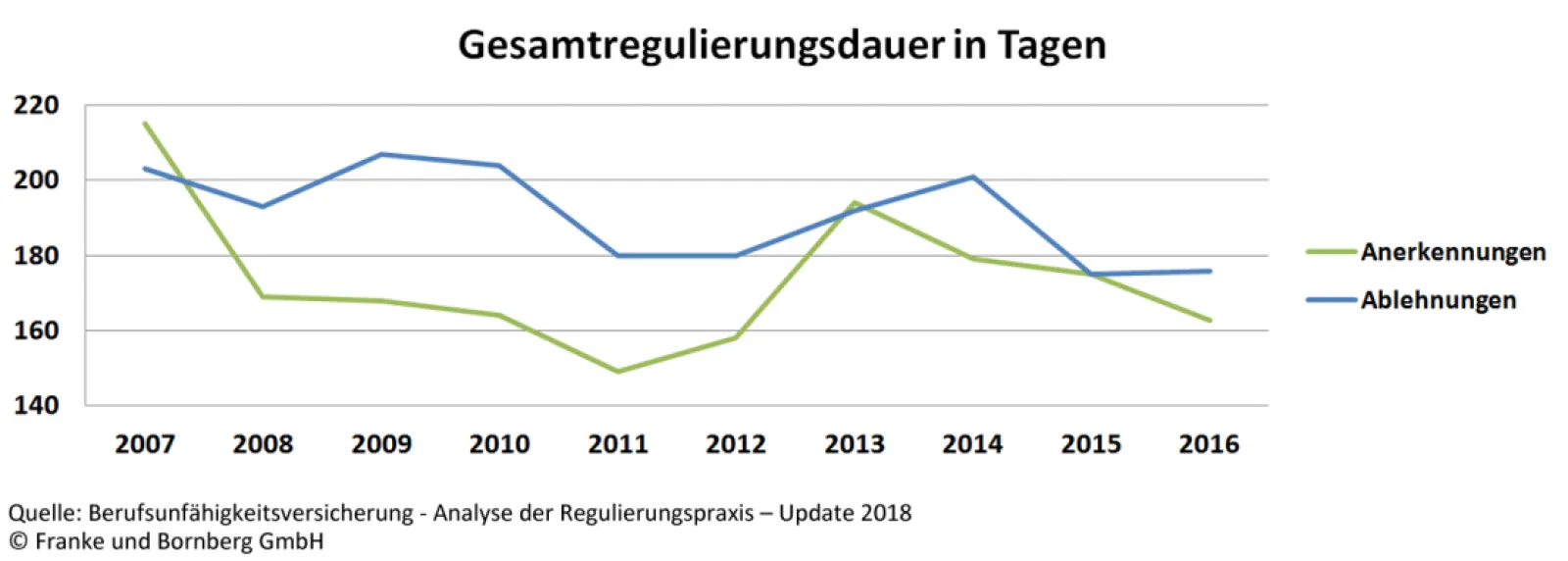

Die Leistungsprüfung dauerte 2016 durchschnittlich 169 Tage. Damit hat sich der Trend zu kürzeren Bearbeitungsdauern verstetigt. Die Ablehnung einer BU-Leistung machen sich die Unternehmen offensichtlich nicht leicht. Ablehnungen nehmen mehr Zeit in Anspruch als Anerkenntnisse.

Allein der Einsatz eines externen Gutachters verzögert die Regulierungsdauer um mehr als 90 Tage, haben die Stichproben gezeigt. Böse Zungen behaupten, mit der Höhe der versicherten BU-Rente verlängere sich auch die Regulierungsdauer. Bei den untersuchten Versicherern ist das jedoch nicht der Fall.

Auf dem YouTube-Kanal von Franke und Bornberg finden Sie Eindrücke zur AKS Tour 2018 sowie wichtige Fachinformationen zur Arbeitskraftsicherung. Ein Besuch lohnt sich.

Für Produkte zur Arbeitskraftsicherung kommen unterschiedlichste Zielgruppen in Betracht, zum Beispiel differenziert nach Alter, Beruf oder Lebensstellung. Auch Hobbies und Krankengeschichte spielen eine Rolle bei der Auswahl. Als Zielgruppen für alternative AKS-Produkte jenseits der BU gelten vor allem Handwerker und körperlich Tätige. fb>xpert von fb research bietet mit Zielgruppenprofilen die passende Lösung. Auch ältere Tarifwerke bzw. Bestands-Verträge können verglichen werden. Ohne langes und aufwendiges Bedingungslesen. Mit professionellen Features wie dem Produktartenfinder, dem AKS-Wirkungsgrad und dem AKS-Index wird schnell und einfach deutlich, welche Produkte in Frage kommen. fb>xpert AKS dokumentiert alle Details einfach und verständlich.

Verwandte Artikel