Umfrage zur „Zukunft der Arbeitskraftabsicherung“

Gut, dass wir gefragt haben …Teil 1

Seit über zwei Jahrzehnten trägt Franke und Bornberg mit unabhängigen Ratings zur Weiterentwicklung der Berufsunfähigkeitsversicherung (BU) bei. Aber nicht jeder hat die Chance auf einen BU-Vertrag, den er sich auch leisten kann. Aus diesem Grund starteten wir mit dem „Forum Arbeitskraftsicherung“ schon 2012 eine breit angelegte Kampagne, die mehr Erwerbstätigen Zugang zur Absicherung ihrer Arbeitskraft verschaffen will. Aber noch immer stagniert der Versorgungsgrad auf zu niedrigem Niveau. Die Branche braucht dringend neue Ideen zur Zukunft der Arbeitskraftabsicherung.

Franke und Bornberg will den Diskurs aktiv mitgestalten und holt Vermittler und Fachleute von Versicherungsunternehmen mit ins Boot. Nach mehreren Umfragen im Rahmen der AKS-Foren haben wir im Februar 2018 eine neue Online-Befragung auf den Weg gebracht. Jetzt liegen die Antworten vor. Die wichtigsten Ergebnisse stellen wir hier im Unternehmensblog in einer dreiteiligen Serie vor.

Die Resonanz auf unsere Befragung zur Zukunft der Arbeitskraftabsicherung hat unsere vorsichtig optimistischen Erwartungen deutlich übertroffen: Mehr als 800 Antworten sind in den letzten Tagen und Wochen bei uns in Hannover eingegangen. Dafür sagen wir DANKE!

Die Reaktionen zeigen uns: Wir haben offensichtlich einen Nerv getroffen. Die Zukunft der Arbeitskraftabsicherung (AKS) beschäftigt die Menschen. Nicht nur Versicherer, sondern auch zahlreiche Vermittler sind bereit, sich aktiv für deren Weiterentwicklung einzusetzen. Unsere Befragung setzt auf Dialog. Denn wir sind überzeugt: Gemeinsam können wir bessere AKS-Lösungen erarbeiten, die auch Breitenwirkung erzielen. Wir wollen die Zukunft der Arbeitskraftabsicherung aktiv gestalten, statt nur Probleme zu beklagen. Und danken allen, die uns mit ihren Antworten auf diesem Weg unterstützen.

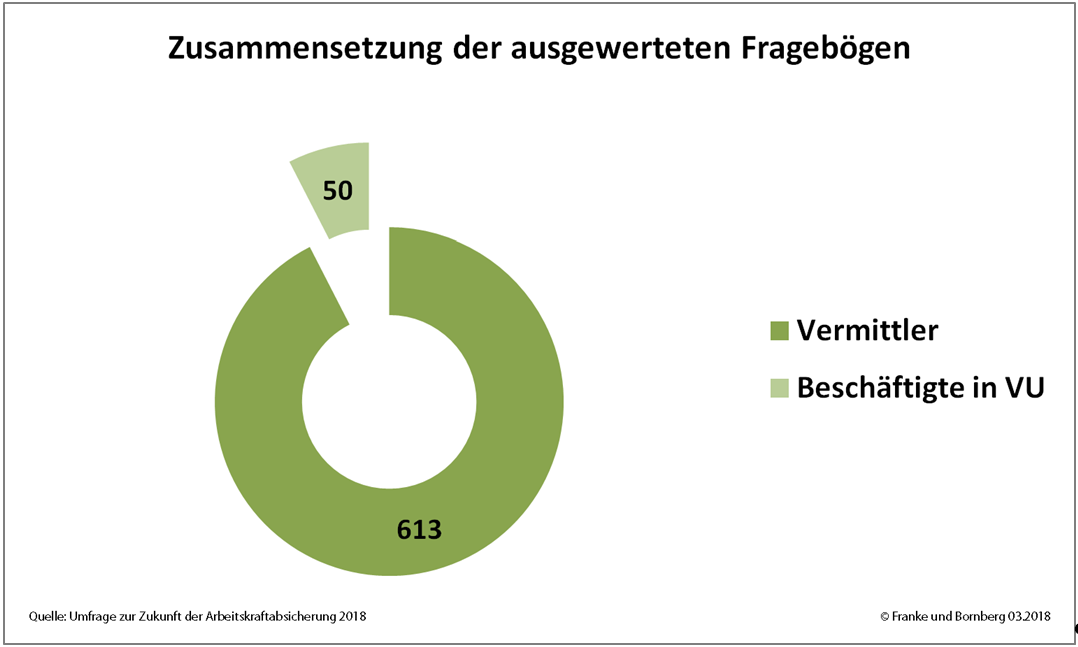

Jede Antwort ist uns wichtig. Um Verzerrungen und Probleme der Gewichtung zu vermeiden, haben wir für die statistische Auswertung aber nur vollständig ausgefüllte Fragebögen herangezogen. Das waren von insgesamt 844 Antworten immerhin 663, davon 613 Antworten von Vermittlern sowie weitere 50 von Beschäftigten in Versicherungsunternehmen. Für diese beiden Personengruppen hatten wir jeweils unterschiedliche Fragenkataloge vorbereitet.

Im 1. Teil der Auswertung erfahren Sie unter anderem, auf welche Produkte Vermittler bei der Arbeitskraftabsicherung heute und in Zukunft setzen, welche Zielgruppen für sie infrage kommen und welche Kriterien wichtig sein. Ein weiterer Blogbeitrag wird sich mit Gesundheitsfragen und Berufsgruppen beschäftigen. Und im dritten Beitrag lernen Sie die besten Ideen und Vorschläge von Vermittlern zur Zukunft der Arbeitskraftabsicherung kennen – Sie dürfen schon jetzt gespannt sein.

BU wirklich alternativlos?

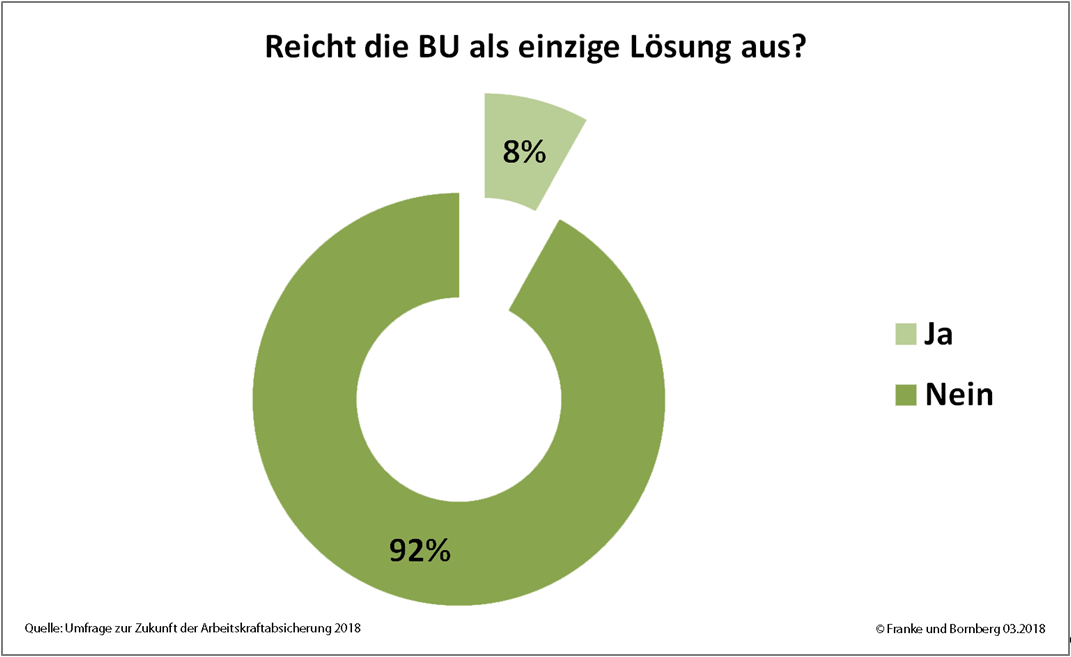

Die Berufsunfähigkeitsversicherung gilt häufig als Goldstandard, wenn es um Arbeitskraftabsicherung geht. Landauf, landab beschwören insbesondere Verbraucherschützer, aber auch manche Vermittler, das Mantra, zu einem BU-Vertrag gäbe es keine seriösen Alternativen. Doch unsere Umfrage zeigt ein anderes Ergebnis: Die überwältigende Mehrheit der befragten Vermittler (92 %) nutzen (auch) AKS-Alternativen. Nur 8 % sind überzeugt, dass die BU als einzige Lösung zur Arbeitskraftabsicherung ausreicht.

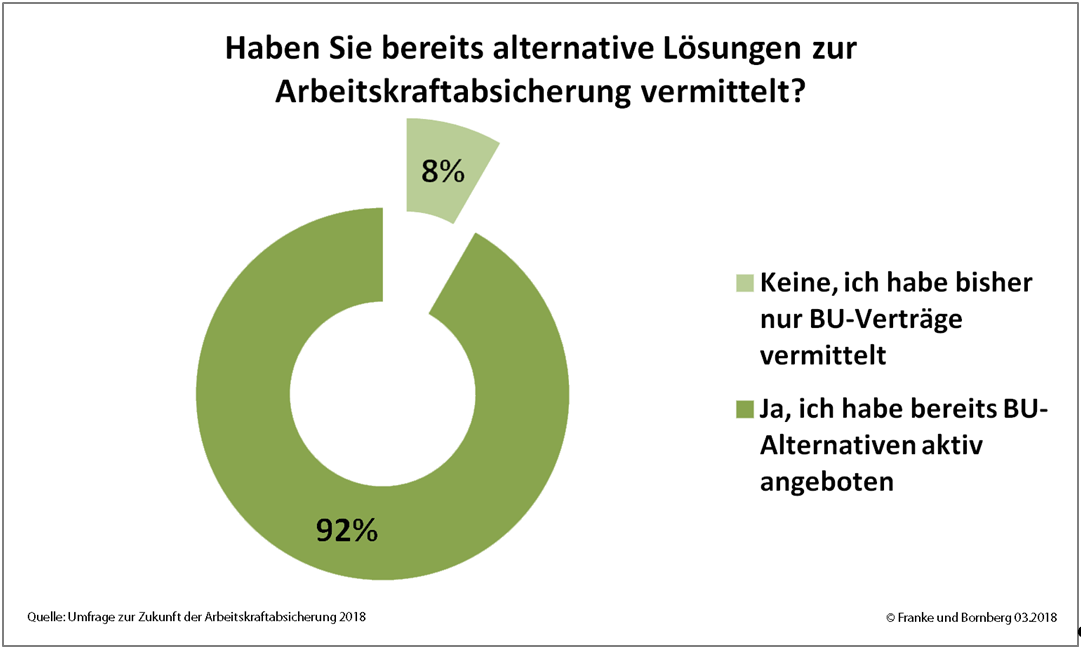

Und die Vermittler wissen, wovon sie sprechen: Fast alle Befragten (ebenfalls 92 %) antworten, sie hätten bereits eine oder mehrere Alternativen zur BU vermittelt, im Jahr 2014 lag dieser Wert noch bei 89%. Für Kunden sind das gute Nachrichten: Sie können davon ausgehen, dass Vermittler nicht immer auf Alles oder Nichts setzen, sondern sich am Machbaren orientieren. Statt der vermeintlich optimalen (aber häufig nicht erreichbaren) Berufsunfähigkeitsversicherung rückt die im jeweiligen Einzelfall bestmögliche Lösung in den Vordergrund.

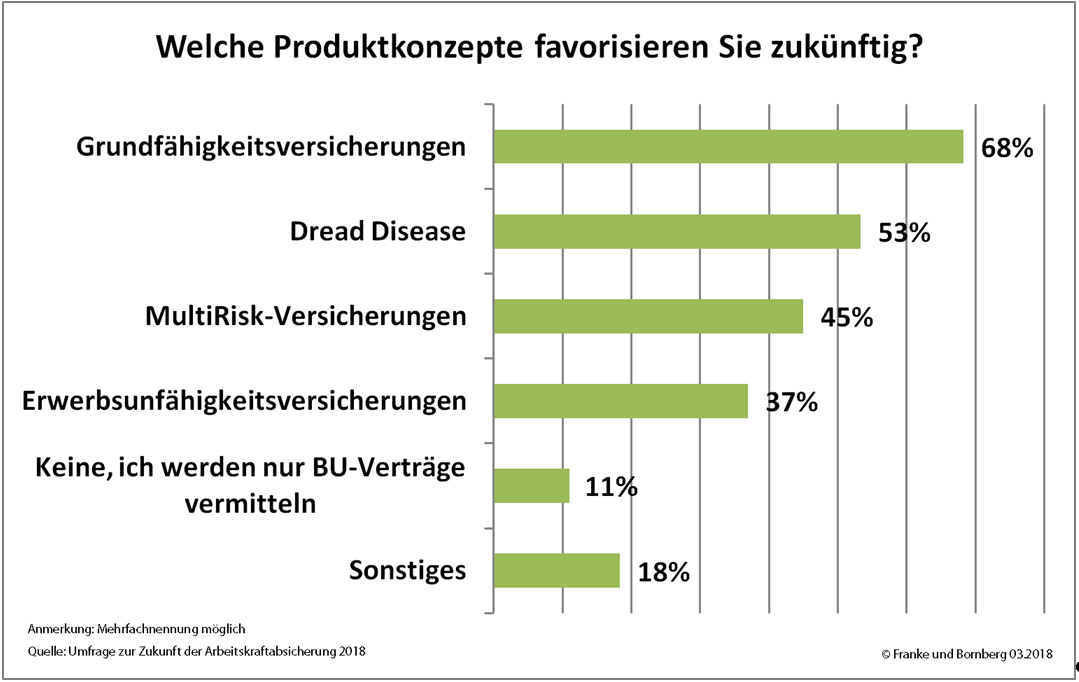

Welche Alternativprodukte werden angenommen?

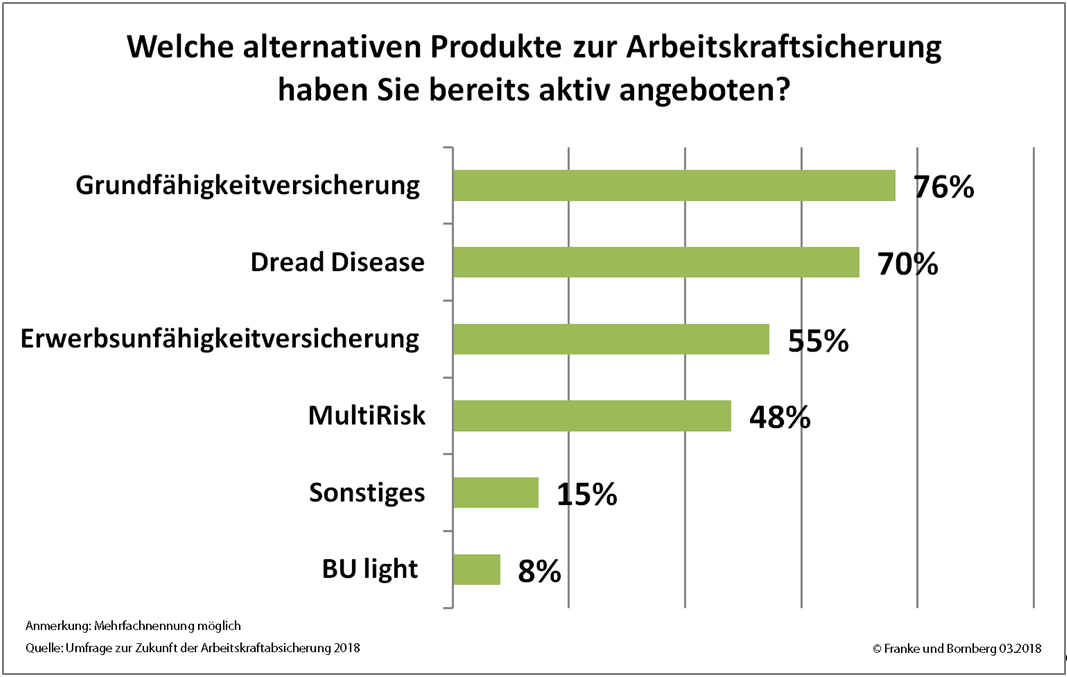

Ganz oben auf der Liste der BU-Alternativen steht die Grundfähigkeitsversicherung. Drei von vier befragten Vermittlern (76 %) haben sie schon einmal angeboten. Dicht dahinter folgt die Versicherung für schwere Krankheiten – Dread Disease – mit immerhin 70 %. Die Grundfähigkeitsversicherung hat sich somit erstmals vor der Dread Disease platziert. In den Jahren 2014 bis 2017 lag das Produkt auf dem zweiten Rang. Erst auf Platz drei landet die Erwerbsunfähigkeitsversicherung, und das, obwohl sie deutlich länger am Markt ist als die vor ihr platzierten Lösungen und zudem ein klares Leistungsbild vorweisen kann. Abgeschlagen kommt die BU-light (z. B. temporäre BU, abweichende Leistungsstaffel oder mit Wartezeit) auf den letzten Platz. Offensichtlich überwiegen in der Wahrnehmung der Vermittler die Nachteile eines abgespeckten Leistungsbildes gegenüber den möglichen Vorteilen.

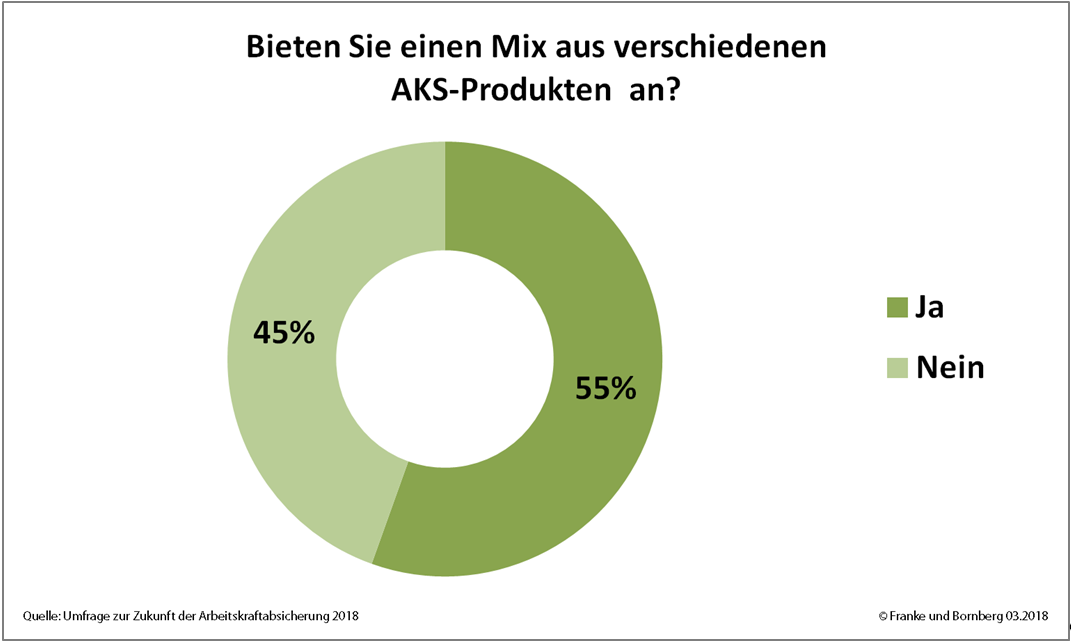

Über die Hälfte der Befragten bieten in der Beratung einen Mix aus mehreren Komponenten zur Arbeitskraftabsicherung an. Das ist ein Indikator für bedarfsorientierte Beratung, ohne leistungsfähige Softwarelösungen allerdings mit Mehraufwand verbunden.

Werden die richtigen Zielgruppen erreicht?

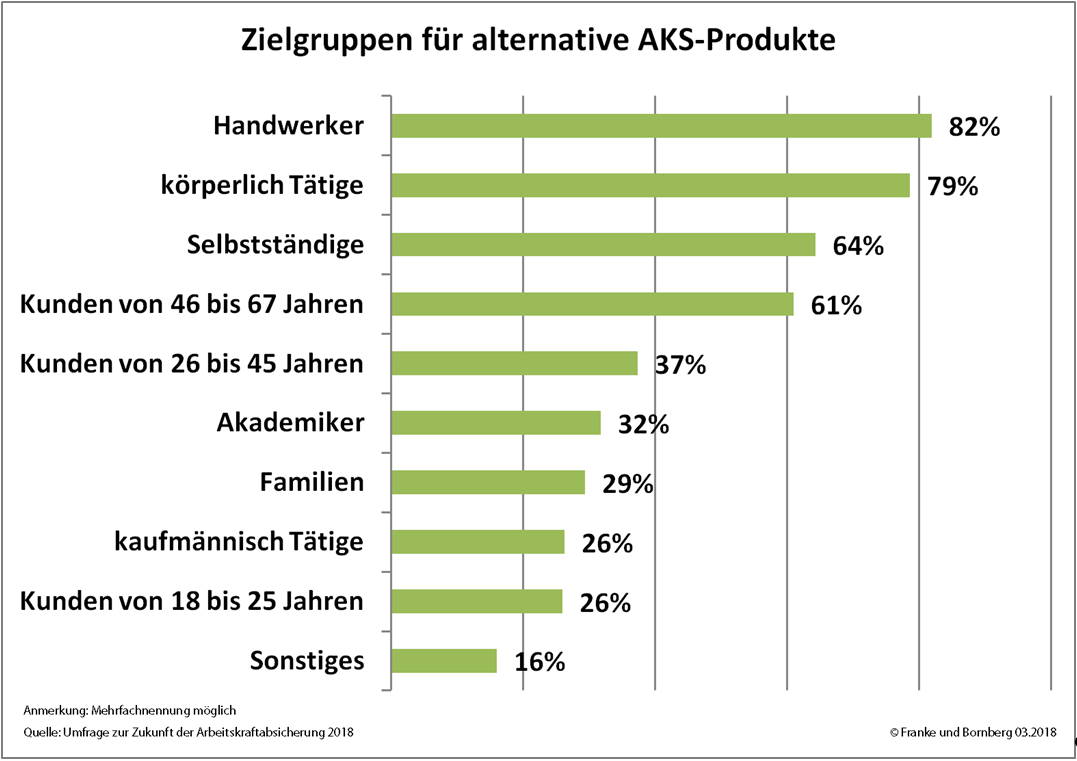

Aber welche Kunden und Interessenten kommen eigentlich für alternative AKS-Lösungen in Betracht? Tendenziell sind es wohl in erster Linie körperlich Tätige, Ältere und nicht (mehr) ganz gesunde Antragsteller. So sehen es auch die Vermittler. Vier von fünf Befragten (82 %) nennen Handwerker als die wichtigste Zielgruppe für alternative Produkte, dicht gefolgt von körperlich Tätigen. Beide zählen zu den allzu oft ungeliebten Risiken der Versicherer. Sie leiden ganz besonders unter der starken Prämienspreizung und müssen häufig mehr als das Vierfache im Vergleich mit Akademikern zahlen. Unter den vorgegebenen Zielgruppen kommen kaufmännisch Tätige sowie junge Menschen der Altersgruppe 18 bis 25 Jahre am seltensten für alternative AKS-Lösungen infrage. Unter „Sonstige“ werden neben Kunden mit Vorerkrankungen oder begrenztem Budget übrigens auch Beamte, Künstler, Sportler, Schüler und Studenten genannt – interessant für alle, die sich auf Zielgruppen ausrichten.

Preis oder Leistung?

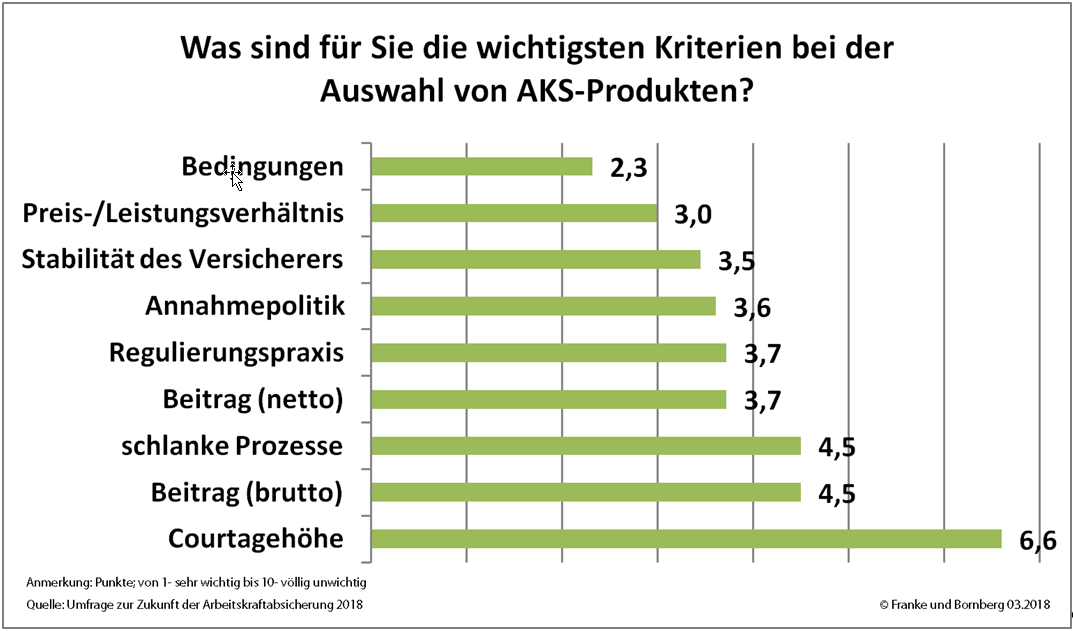

Was sind für Vermittler die wichtigsten Kriterien bei der Produktauswahl? Die Befragten konnten die einzelnen Optionen auf einer Skala von 1 – sehr wichtig bis 10 – unwichtig bewerten. Und wie wir nicht anders erwartet haben, stehen die Versicherungsbedingungen mit 2,3 Punkten ganz oben auf der Prioritätenliste. Hier gab es auch die größte Übereinstimmung (für Statistiker: die kleinste Standardabweichung) unter den Befragten.

Ob es klug ist, die Nettoprämie mit 3,7 Punkten höher zu gewichten als die Bruttoprämie (4,5 Punkte), ist sicherlich eine Frage wert. Schließlich hatte die Diskussion um die jüngsten Beitragserhöhungen bei der WWK kurz vor Beginn der Umfrage das Konfliktpotential eines großen Spread zwischen Netto- und Bruttoprämie mehr als deutlich vor Augen geführt. Auf der anderen Seite steht die Gewichtung für Realitätssinn; sie zeigt, dass die finanziellen Möglichkeiten des Kunden immer maßgeblichen Einfluss auf die Priorisierung haben (müssen). Die aktuellen Umfrageergebnisse zum Preis-Leistungsverhältnis decken sich dabei mit denen der letzten Jahre. Der Preis wird auch in den Jahre 2014 bis 2017 als zweitwichtigster Qualitätsfaktor bei der Vermittlung von AKS-Produkten empfunden. Weit abgeschlagen auf der Prioritätenliste landet übrigens die Courtage. Aber sehen Sie selbst:

Showtime – oder doch nicht?

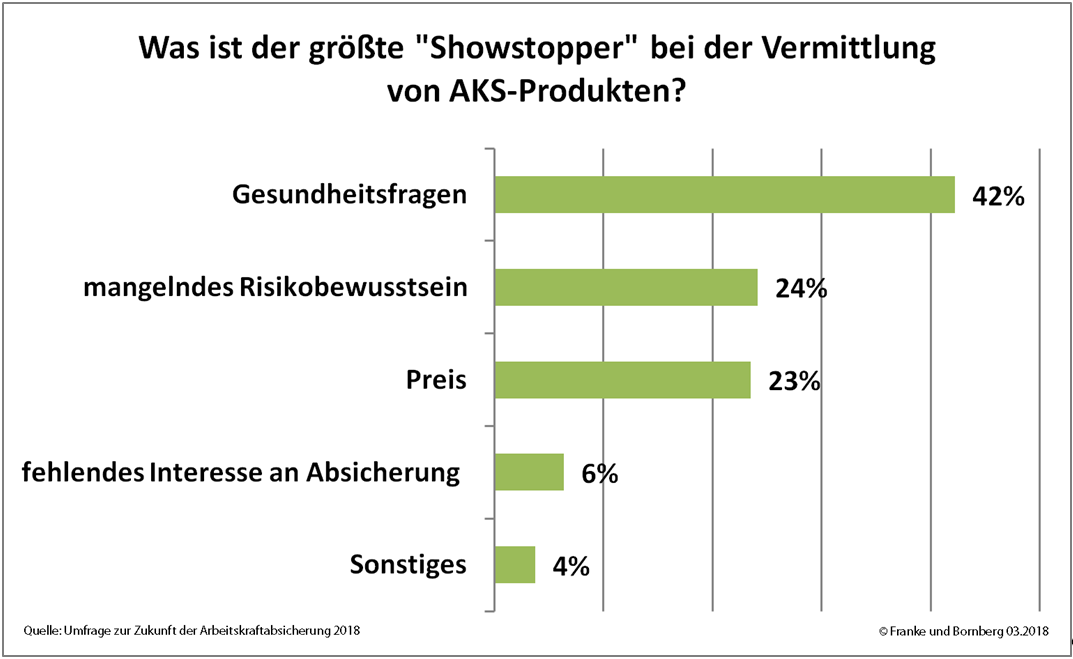

Nicht jede Beratung endet mit einem Abschluss. Wir wollten es wissen: Was ist der größte „Showstopper“ bei der Vermittlung von Arbeitskraftabsicherungsprodukten? Die Antworten zeigen: Häufig machen die Gesundheitsfragen oder besser gesagt die Antworten darauf einen Strich durch die Rechnung und verhindern einen Abschluss. Auch der Preis spielt eine Rolle. Ebenfalls von Bedeutung: mangelndes Risikobewusstsein der Beratenen. Hier zeigt sich, dass die Kommunikation der Risiken und Chancen offenbar noch ausbaufähig ist. Einige Vermittler sehen auch eine Kombination der genannten „Verkaufsverhinderer“.

Übrigens haben die Versicherer beim Thema „Gesundheitsprüfung“ offensichtlich eine ganz andere Wahrnehmung als die Vermittlerschaft. Jüngste Zahlen vom Versicherer-Verband GDV aus dem Februar dieses Jahres gehen von einer Antrags-Annahmequote im Neugeschäft ohne Erschwernis von 75 % aus. Nur 4 % aller Anträge würden komplett abgelehnt. Die Zahlen mögen richtig sein, laut unserer Umfrage zeigen sie jedoch nur die halbe Wahrheit. Viele Kunden mit Vorerkrankungen werden bereits während der Erstberatung oder nach einer Risikovoranfrage beim Versicherer vor der eigentlichen Antragsstellung ausgesteuert. Die Gesellschaften tun also gut daran, in Zusammenarbeit mit den Vermittlern alle Stellschrauben zu nutzen, um den Versicherungsgrad zu erhöhen – nicht zuletzt im eigenen Interesse

Und die Aussichten?

Nach den Problemen von heute wollten wir die Beratungskonzepte von morgen kennenlernen. Welche AKS-Produkte neben der BU haben aus Sicht der Vermittler das größte Potential? An der Spitzen stehen die Produkte, die schon heute als Alternativen zur BU gelten: Grundfähigkeitsversicherungen und Dread-Disease-Tarife. In Zukunft werden die Erwerbsunfähigkeitsversicherungen weiter an Zuspruch verlieren, dies lässt sich bereits seit dem Jahr 2017 beobachten. An dieser Stelle ist es schwierig, Ursachen und Wirkung zu bestimmen. Immer mehr Versicherer haben sich aus diesem Produktsegment zurückgezogen – eine Antwort auf mangelndes Interesse der Vermittler? Oder wird andersherum ein Schuh daraus und die Vermittler reagieren auf das schrumpfende Angebot? Auffällig ist zudem der wieder steigende Anteil jener Vermittler, die in Sachen Arbeitskraftabsicherung ausschließlich auf die Berufsunfähigkeitsversicherung setzen wollen. Im Vergleich zu den Jahren 2017 und 2015 antworteten 3-mal so viele Vermittler, dass sie einzig die BU favorisieren.

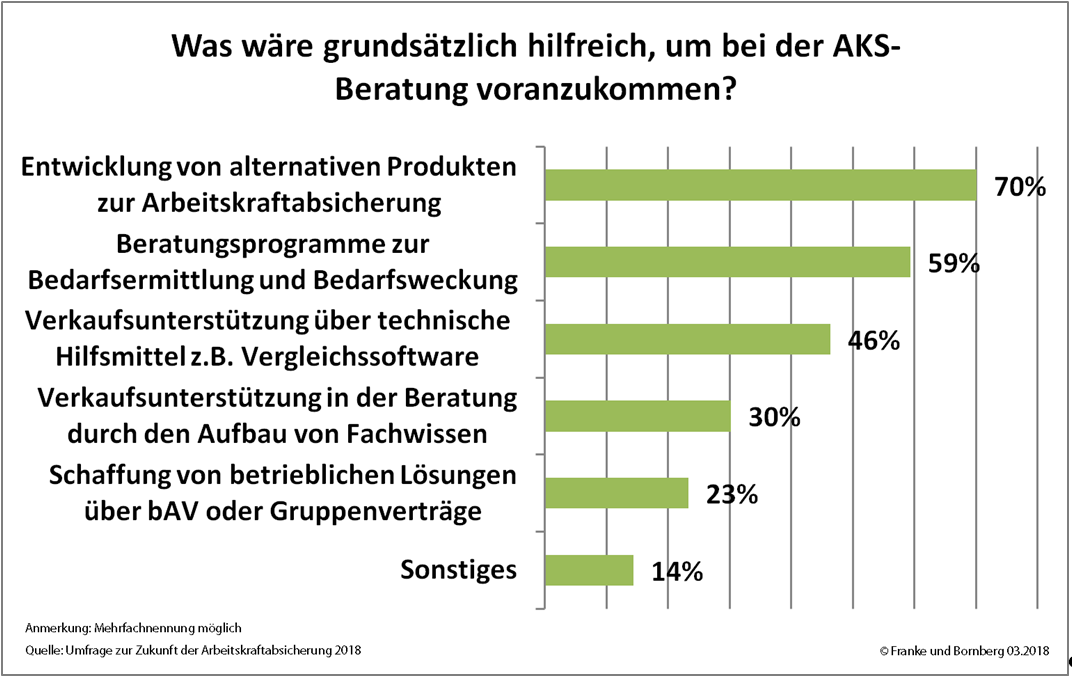

Und noch ein weiterer Blick in die Zukunft: Was brauchen Vermittler, um in der AKS-Beratung erfolgreicher zu werden? Die Produkte bilden den Dreh- und Angelpunkt für mehr Erfolg. Davon zeigen sich mehr als zwei Drittel der Befragten (68 %) überzeugt. Beratungsprogramme zur Bedarfsermittlung und -weckung sowie Vergleichssoftware sind zudem gefragt wie nie (59 % bzw. 46 %). Der zunehmende Wunsch nach neutraler Wissensvermittlung zu Produktlösungen, welcher sich zwischen 2014 und 2017 ablesen lässt, unterstützt dabei unsere aktuellen Umfrageergebnisse.

Dass betriebliche Lösungen zusätzliche Chancen bieten könnten, überzeugt viele Vermittler noch nicht. Fehlende Branchenlösungen sowie die nachgelagerte Besteuerung der BU-Rente vom Chef dürften hier eine Rolle spielen. Unter „Sonstiges“ wünschen sich die befragten Vermittler unter anderem Änderungen in der Annahmepolitik, günstigere Prämien vor allem für Handwerksberufe und schlanke Prozesse. Ebenfalls ein interessanter Aspekt: die Forderung nach Angleichung der Kriterien für Erwerbsunfähigkeit in der gesetzlichen und privaten Krankenversicherung sowie der Lebensversicherung und eine private EU-Rente, die analog zur gesetzlichen Erwerbsminderungsrente leistet.

Steckbrief der Umfrage zur „Zukunft der Arbeitskraftabsicherung“

Zielgruppe: Empfänger der Newsletter von Franke und Bornberg sowie vers.diagnose

Medium: elektronische Befragung mit vorgegebenen Antwortoptionen und freien Antwortfeldern

Zeitraum: 30.01.2018 bis 05.03.2018

Antworten: insgesamt 844 Fragebögen

- davon vollständig ausgefüllt: 663 Fragebögen

- davon Vermittler: 613 Fragebögen

- davon Beschäftigte bei Versicherungsunternehmen: 50

Auswertung: nach Vermittlern und Beschäftigten bei VU getrennt

Der 2. Teil der Auswertung beschäftigt sich mit Gesundheitsfragen und Berufsgruppen.

Arbeitskraftabsicherung F&B

Ich als Versicherungsmakler beschäftige mich sehr mit diesem Thema und finde F&B schon sehr gut in diesem Bereich!

Bei mir ist das größte Problem, wie auch in dieser Umfrage (habe ich auch mitgemacht), dass es auf Grund der Gesundheit und auch Hobbys schwirig ist eine BU zu "platzieren".

Alternativ steht nach der BU ganz klar die Erwerbsunfähigkeitsversicherung - dieses hat viele Gründe - also weit vor der Grundfähigkeitsversicherung, schwere Krankheiten oder anderen.

Beste Grüße aus Rostock

Versicherungsmakler Alexander Schierstedt