Rentenfaktor in der Altersvorsorge – garantiert oder nur avisiert?

Rückblick: Im Januar 2017 bewegten Presseberichte zum Rentenfaktor bei Altersvorsorgeprodukten die Versicherungswirtschaft. Der Rentenfaktor gibt das Umrechnungsverhältnis an, nach dem sich aus dem angesparten Kapital die Höhe der Rente berechnet. Bei Fondsorientierten Produkten ist dieser Faktor demnach eine entscheidende Größe für den Erfolg eines Jahre- oder sogar jahrzehntelangen Sparprozesses.

Dementsprechend lauteten auch die Schlagzeilen von damals: „Versicherer kürzen Rentenzusagen“ (Handelsblatt), „Weniger Rente fürs angesparte Vermögen“ (FAZ), „Die Renten sind nicht sicher“ (Süddeutsche). Im Mittelpunkt der Berichterstattung standen im Wesentlichen die Lebensversicherer Allianz, AXA und Zurich. In vielen Artikeln wurden Kunden zitiert und interviewt, oft unterstrichen mit Adjektiven wie „zornig“, „enttäuscht“ oder „sauer“, wenn sie über ihre Verträge sprachen.

Was war genau passiert?

Die angesprochenen Versicherer machten von der in Fachkreisen „Treuhänderklausel“ genannten Regelung in den Vertragsbedingungen Gebrauch. Durch Inanspruchnahme dieses Vertragsbestandteils kann die Gesellschaft unter bestimmten Umständen den in den Angeboten ausgewiesenen, zur Rentenberechnung herangezogenen Rentenfaktor anpassen. Bei den genannten Versicherern erfolgte auf der Basis der Klausel eine Senkung des in Aussicht gestellten Rentenfaktors und damit der zukünftigen Rente. Zu erwähnen ist dabei, dass ein ebenfalls in den Angeboten mitgeteilter garantierter Rentenfaktor nicht angepasst wurde.

Vertraglicher Hintergrund

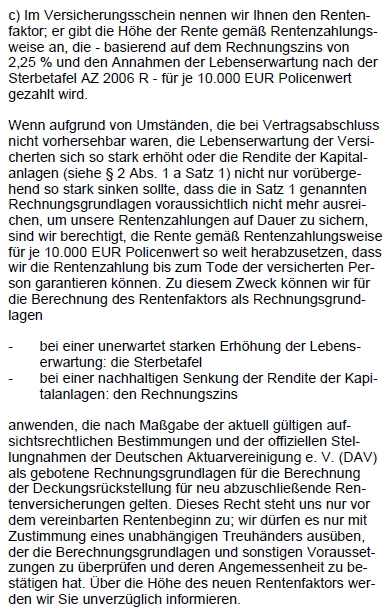

Bis vor einigen Jahren war mit der Treuhändlerklausel eine Regelung innerhalb der Vertragsbedingungen gemeint, nach der der Anbieter die Rentenfaktoren der Produkte unter Zustimmung eines unabhängigen Treuhänders anpassen konnte.

Eine entsprechende bedingungsseitige Regelung sah zum Beispiel wie folgt aus:

Diese Klausel ist heute jedoch in nahezu keinem Produkt mehr zu finden. Wenn heutzutage von der Treuhänderklausel die Rede ist, geht es um eine gesetzliche Vorgabe, welche in manchen Bedingungen zitiert und erwähnt, manchmal explizit ausgeschlossen und meistens nicht berücksichtigt wird. Diese bezieht sich jedoch ausschließlich auf die Angabe des garantierten Rentenfaktors (s.u.).

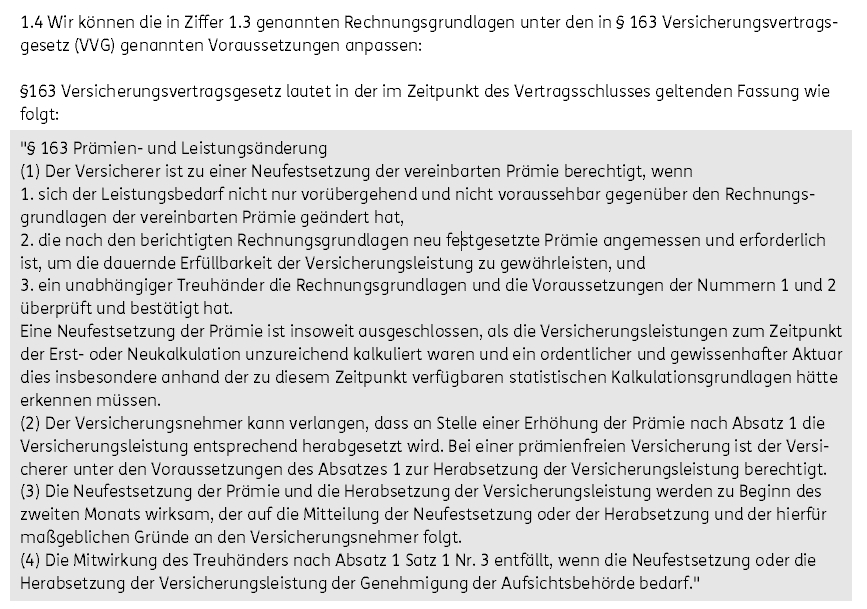

Rechtliche Grundlage einer möglichen Anpassung des Rentenfaktors

Die rechtliche Grundlage dazu findet sich in § 163 VVG (neue Fassung ab 2008), bzw. in § 172 VVG (alte Fassung vor 2008).

Diese Klausel besagt, dass ein Versicherer seine verwendeten Rechnungsgrundlagen anpassen darf, wenn die dauernde Erfüllbarkeit der Versicherungsleistungen aufgrund sich verändernder Lebenserwartung oder Zinsniveaus nicht mehr gewährleistet ist. Die Klausel muss dabei auch nicht zwingend in den Bedingungen auftauchen. Solange sie nicht explizit ausgeschlossen wird, gilt § 163 bzw. 172 VVG.

In den oben genannten Fällen erfolgte die Anpassung des Faktors jedoch nicht auf Grundlage des §163 VVG, sondern auf der Basis der Vertragsbedingungen, die schließlich in der zum Tragen gekommenen Fassung eine entsprechende Regelung aufweisen. Die Gesellschaften gaben an, dass die Senkung des Rentenfaktors zum Schutz der Versichertengemeinschaft notwendig war. Die Begründung liegt hier in der länger anhaltenden Niedrigzinsphase und der Reduzierung des Referenzzinssatzes für die Zinszusatzreserve. Durch diese steigende Belastung konnten getroffene Zusagen für die Zukunft nicht mehr gewährleistet werden und eine Anpassung zum Schutz der Gemeinschaft war – aus Sicht der beteiligten Versicherer - notwendig geworden.

Garantiert oder nur avisiert - Worauf muss ich beim Rentenfaktor achten?

Um die Aufregung dahinter zu verstehen, ist es wichtig, auch die verschiedenen Arten von Rentenfaktoren zu kennen. Sinnvoll ist hier die Unterteilung in drei verschiedene Rentenfaktoren:

1) Der aktuelle Rentenfaktor

Der aktuelle Rentenfaktor spielt bei Lebens- und Rentenversicherungen in der Ansparphase im Grunde eine untergeordnete Rolle. Und das, obwohl dieser Wert in den Angeboten der Versicherer durchaus in den Vordergrund gestellt wird, bildet er doch die Grundlage für die in Aussicht gestellte spätere Rente und verschiedene Hochrechnungen. Berechnet wird der Faktor stets mit den Rechnungsgrundlagen (also Sterbetafel und Rechnungszins) zum Vertragsbeginn.

Er unterliegt jedoch in der Regel keinerlei Garantie und kann daher über die gesamte Vertragsdauer gewissen Änderungen unterliegen. Erst zum Rentenbeginn wird mit den dann gültigen Rechnungsgrundlagen der „finale“ Rentenfaktor ermittelt und aus dem vorhandenen Kapital die ab dann garantierte, lebenslange Rente gebildet. Relevant ist deshalb auch, ob der Rentenbeginn zum ursprünglichen Termin stattfindet oder vom Kunden verschoben wird, soweit vertraglich möglich.

2) Der garantierte Rentenfaktor

Neben dem aktuellen Rentenfaktor wird in den Vertragsgrundlagen auch ein garantierter Rentenfaktor genannt, der in der Regel wesentlich niedriger ist als der aktuelle. Diesen Faktor kann der Versicher nicht ohne Weiteres anpassen. Ab und zu findet man mittlerweile auch gar keinen garantierten Rentenfaktor mehr für das gesamte angesparte Vertragsguthaben, sondern nur noch eine garantierte Mindestrente. Auch unterschiedliche Faktoren für verschiedene Kapitaltöpfe sind möglich.

Garantiert heißt aber nicht „in Stein gemeißelt“. Denn über den Anpassungsvorbehalt des § 163 VVG – bedingungsseitig zitiert oder von Gesetzeswegen - kann der Rentenfaktor wie oben beschrieben unter Einbeziehung eines Treuhänders geändert werden. Daher existiert hier keine harte, sondern eine eingeschränkte Garantie auf die Rechnungsgrundlagen.

Eine beispielhafte bedingungsseitige Formulierung klingt wie folgt:

3) Der "hart garantierte" Rentenfaktor

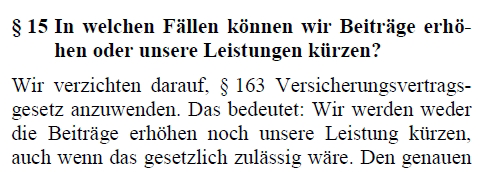

Der hart garantierte Rentenfaktor unterscheidet sich vom garantierten Rentenfaktor nur durch den Ausschluss der Treuhänderklausel – also dem bedingungsseitigen Verzicht auf die Anwendung des § 163 VVG. Dieser findet sich jedoch nur in wenigen Verträgen wieder. Die hier zur Berechnung des garantierten Rentenfaktors verwendeten Rechnungsgrundlagen können nicht geändert werden. Wichtig hierbei ist, dass die Verwendung der gesetzlichen Bestimmung explizit ausgeschlossen wird.

In der Tat günstig: Die Günstigerprüfung

In der Praxis werden die genannten Rentenfaktoren oft kombiniert. Üblich ist dabei die Kombination von aktuellem und garantiertem Rentenfaktor. In diesen Fällen spricht man von der Günstigerprüfung, es wird also derjenige Rentenfaktor bei Rentenbeginn zur Berechnung der lebenslangen, garantierten Rente verwendet, welcher zu einer höheren Rente führt.

Sind die Rentenfaktoren von Produkten, die die Anwendung des § 163 VVG ausdrücklich ausschließen, also wirklich garantiert?

Jain. Tatsächlich kann der garantierte Rentenfaktor bei Ausschluss der Anwendung von § 163 VVG von dem Versicherer nicht mehr angepasst werden. Allerdings stehen alle Leistungen von Versicherern, auch die garantierten Leistungen, unter dem Vorbehalt des so genannten „Notstandsparagraphen“, welcher sich in § 314 VAG findet. Die zuständige Aufsicht kann unter Berufung auf diesen Paragraphen auch garantierte Leistungen senken oder die Auszahlung ganz stoppen. Allerdings ist dieser Fall als äußerst unwahrscheinlich anzusehen, da für die Anwendung harte Voraussetzungen erfüllt werden müssen und die Finanzaufsicht bereits im Vorfeld Möglichkeiten zum Eingriff hat, damit es bestenfalls gar nicht erst dazu kommt.

Die Forderung eines Verzichts auf Anwendung des § 163 VVG, wie er häufig von Vermittlern gegenüber den Anbietern eingefordert wird, kann man durchaus kritisch diskutieren. Auf der einen Seite hat der Kunde im Falle des Verzichts in der Tat eine härtere Garantie für zukünftige Leistungen. Auf der anderen Seite setzt der § 163 VVG für eine Veränderung der Rechungsgrundlagen hohe Hürden, zum Beispiel dass eine dauerhafte Erfüllbarkeit der Versicherungsleistung infrage stehen muss.

Es stellt sich daher die Frage, wie denn ein Versicherer auf eine extrem ungünstige Entwicklung der Kalkulationsgrundlagen wie Lebenserwartung oder Zins reagieren will, wenn er sie nicht anpassen darf. Finanzielle Schieflage des Unternehmens, Notstand, Bestandsübertragung oder Run-off könnten die Folge sein.

Wieso taucht das Thema Rentenfaktor nun wieder auf?

Irritationen in der Öffentlichkeit treten häufig dann auf, wenn Kundenerwartungen enttäuscht wurden. Ursachen können dabei sowohl Schwierigkeiten mit den Fachbegriffen sein, als auch wohlklingende Produktnamen oder lückenhafte Beratung. Oder wenn – wie beim Thema Rentenfaktor wahrscheinlich - dem Kunden bei Vertragsabschluss nicht erläutert wurde, welcher Faktor mit welcher Garantie ausgestattet ist und dass sich ein hoher aktueller Umrechnungsfaktor im Vertragsverlauf auch negativ entwickeln kann..

Viele der betroffenen Kunden setzen sich nun gegen diese Anpassungen zur Wehr. In den letzten 12 Monaten wurden einige Klagen vor Gericht verhandelt.

Welche Partei in den jeweiligen Fällen den Prozess gewinnen konnte oder Aussicht auf Erfolg hat, ist nicht allgemeingültig übertragbar und hängt immer von einer Einzelfallprüfung ab. Fälle, in denen ein Rentenfaktor mit harter Garantie herabgesetzt wurde, sind nicht bekannt. Immer ging es um Rentenfaktoren, die vorbehaltlich einer Treuhänderzustimmung auf der Grundlage der Vertragsbedingungen veränderbar waren.

Nach Meinung von Juristen bieten sich Kunden dann gute Chancen einen Prozess zu gewinnen, wenn folgende zwei Sachverhalte erfüllt sein könnten:

- Der von der Gesellschaft eingesetzte Treuhänder war nicht unabhängig und somit war die Entscheidung über die Durchführung von § 163 VVG nichtig, oder

- die bedingungsseitige Klausel zur Änderungsmöglichkeit von Rechungsgrundlagen wurde einseitig und damit einzig zum Nachteil des Kunden festgelegt.

Welche Schlüsse sollte der Vermittler aus der aktuellen Diskussion ziehen?

Für den Vermittler steht im Vordergrund genau zu prüfen, wie die Rentenfaktoren bei einer zu empfehlenden Rentenversicherung ausgestaltet sind und wie transparent dieses in den Bedingungen dargestellt ist. Desweiteren sollte er seine Kunden auf eine möglicherweise vorhandene Treuhänderklausel aufmerksam machen, bzw. auf die gesetzlichen Regelungen hinweisen und über die Folgen und Risiken aufklären. Denn im Ernstfall, der lt. Schätzungen verschiedener Fachanwälte und Verbände über eine Millionen Kunden treffen kann und nun branchenweit einzutreten droht, zählt letztendlich nur das, was in den Bedingungen festgehalten wurde.

Unterstützung bekommt er dabei von Vergleichsprogrammen, sofern diese vorhandene Unterschiede in den Bedingungswerken detailliert aufzeigen. Franke und Bornberg bietet mit fb-xpert und fb-vertragscheck schon seit Jahren marktweit führende Beratungslösungen an.