Reinhard Klages

Verantwortlicher map-report

Zehn Jahre SFCR-Berichterstattung – der map-report zieht erstmals auch Schaden-/Unfallversicherer in die Analyse ein. Lebensversicherer melden markant höhere Solvenzquoten, die PKV bleibt stabil, das Beitragsvolumen wächst branchenweit deutlich.

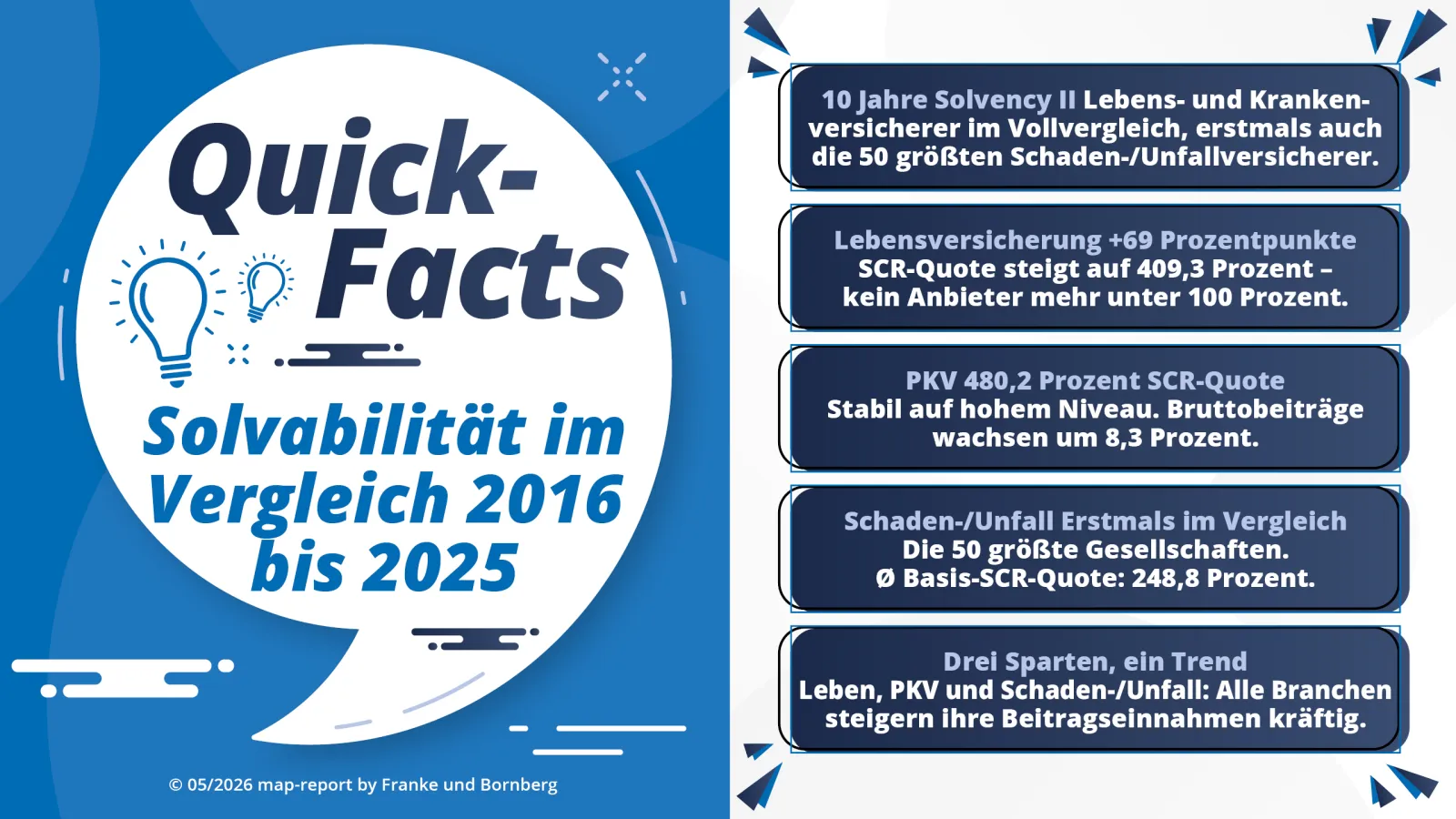

Hannover, 7. Mai 2026. Zum zehnten Mal haben Lebens- und private Krankenversicherer ihre SFCR-Berichte nach dem Solvency-II-Regime veröffentlicht. Franke und Bornberg wertet diese Daten im map-report 944 – „Solvabilität im Vergleich 2016 bis 2025“ – erneut systematisch aus und erweitert den Analyserahmen in diesem Jahr erstmals auf die Schaden-/Unfallversicherung. Berücksichtigt werden die nach verdienten Bruttobeiträgen 50 größten Gesellschaften dieser Sparte. Damit umfasst die Untersuchung nun alle drei großen Versicherungszweige. Zugleich sind mit dem weitgehenden Wegfall der Solvency-II-Übergangsmaßnahmen die Unterschiede zwischen der aufsichtsrechtlichen SCR-Quote und der Basis-SCR-Quote auf ein Minimum geschrumpft – ein Zeichen dafür, dass die Branche das Niedrigzinskapitel weitgehend abgeschlossen hat.

Erstmals bezieht der map-report die Schaden-/Unfallversicherung in die Solvabilitätsanalyse ein. Berücksichtigt werden die nach verdienten Bruttobeiträgen gemäß SFCR-Berichten 50 größten Gesellschaften dieser Sparte. Damit umfasst die Untersuchung nun alle drei großen Versicherungszweige.

Mit dem weitgehenden Wegfall der Solvency-II-Übergangsmaßnahmen hat sich zudem die methodische Ausgangslage verändert: Die Differenz zwischen aufsichtsrechtlicher SCR-Quote und Basis-SCR-Quote ist auf ein Minimum geschrumpft. Die Quoten sind damit aussagekräftiger und direkter vergleichbar als in den Vorjahren.

Für Lebens- und Krankenversicherer wird die Entwicklung der Eigenmittelquoten über die vergangenen zehn Jahre zusätzlich grafisch dargestellt – der Jahrgang 2025 markiert damit zugleich das zehnjährige Jubiläum der SFCR-Berichterstattung unter Solvency II.

Die Bedeckungsquoten sind kein Ranking-Instrument für die allgemeine Sicherheit eines Versicherers. Sie zeigen vielmehr, wie groß der vorhandene Kapitalpuffer im Verhältnis zu den aufsichtsrechtlich ermittelten, unternehmensspezifischen Risiken ist. Eben deshalb sind Quoten verschiedener Sparten nicht unmittelbar vergleichbar.

Lebens- und Krankenversicherer haben typischerweise langfristige Verpflichtungen gegenüber ihren Kunden; in der PKV spielen zudem Alterungsrückstellungen eine wichtige Rolle. Sachversicherer hingegen sind stärker von kurzfristig schwankenden Schadenverläufen geprägt – für sie sind im Solvency-II-Kapitalbedarf besonders das Prämienrisiko, das Reserverisiko und das Katastrophenrisiko relevant. Die EIOPA nennt das Nichtleben-Underwriting-Risiko ausdrücklich als wesentlichen Treiber des Solvenzkapitalbedarfs in der Schaden-/Unfallversicherung.

„Niedrigere Bedeckungsquoten bei Sachversicherern bedeuten deshalb nicht automatisch, dass sie schlechter aufgestellt sind. Sie spiegeln oft vor allem wider, dass dort andere, volatilere und stärker schadengetriebene Risiken zu unterlegen sind als in der Lebens- und Krankenversicherung", erläutert Reinhard Klages, Analyst des map-report.

Die Solvabilitätsquoten der drei Versicherungszweige bewegen sich auf strukturell unterschiedlichen Niveaus – das ist kein Mangel, sondern Ausdruck unterschiedlicher Risikoarchitekturen. Lebens- und Krankenversicherer arbeiten mit langfristigen Verpflichtungen und planbaren Risikostrukturen; ihre hohen Bedeckungsquoten spiegeln das wider. Schaden-/Unfallversicherer sind stärker schadengetrieben und volatiler – ihr niedrigeres Quotenniveau ist regulatorisch so gewollt und sagt nichts über die tatsächliche Kapitalstärke eines einzelnen Unternehmens aus.

Der übergeordnete Trend ist eindeutig: Die Zinswende hat die Solvenzlage der Lebensversicherer deutlich verbessert, und das Auslaufen der Übergangsmaßnahmen macht die ausgewiesenen Quoten belastbarer als je zuvor. Gleichzeitig bleibt die Streuung zwischen den Unternehmen in allen drei Sparten erheblich – der Marktdurchschnitt verdeckt, wie unterschiedlich einzelne Anbieter aufgestellt sind.

Die aufsichtsrechtliche SCR-Quote der Lebensversicherungsbranche (anrechenbare Eigenmittel im Verhältnis zum SCR inklusive Übergangsmaßnahmen) steigt von 340,3 auf 409,3 Prozent – ein Plus von 69,0 Prozentpunkten. Ausschlaggebend sind höhere Zinsen und günstigere Marktbedingungen für die Bewertung langfristiger Garantien. Im Solvency-II-Regelwerk wirken höhere Zinsen entlastend auf Risikofelder wie Langlebigkeits- und Kostenrisiken.

Die Basis-SCR-Quote (ohne Volatilitätsanpassung und Übergangsmaßnahmen) verbessert sich von 308,6 auf 379,5 Prozent. Damit beträgt die Differenz zur aufsichtsrechtlichen SCR-Quote nur noch 29,8 Prozentpunkte – in den Jahren vor 2024 lag sie häufig bei über 300, teils bei über 500 bis hin zu 1.100 Prozentpunkten. Das Übergangshilfen-Kapitel ist damit de facto abgeschlossen.

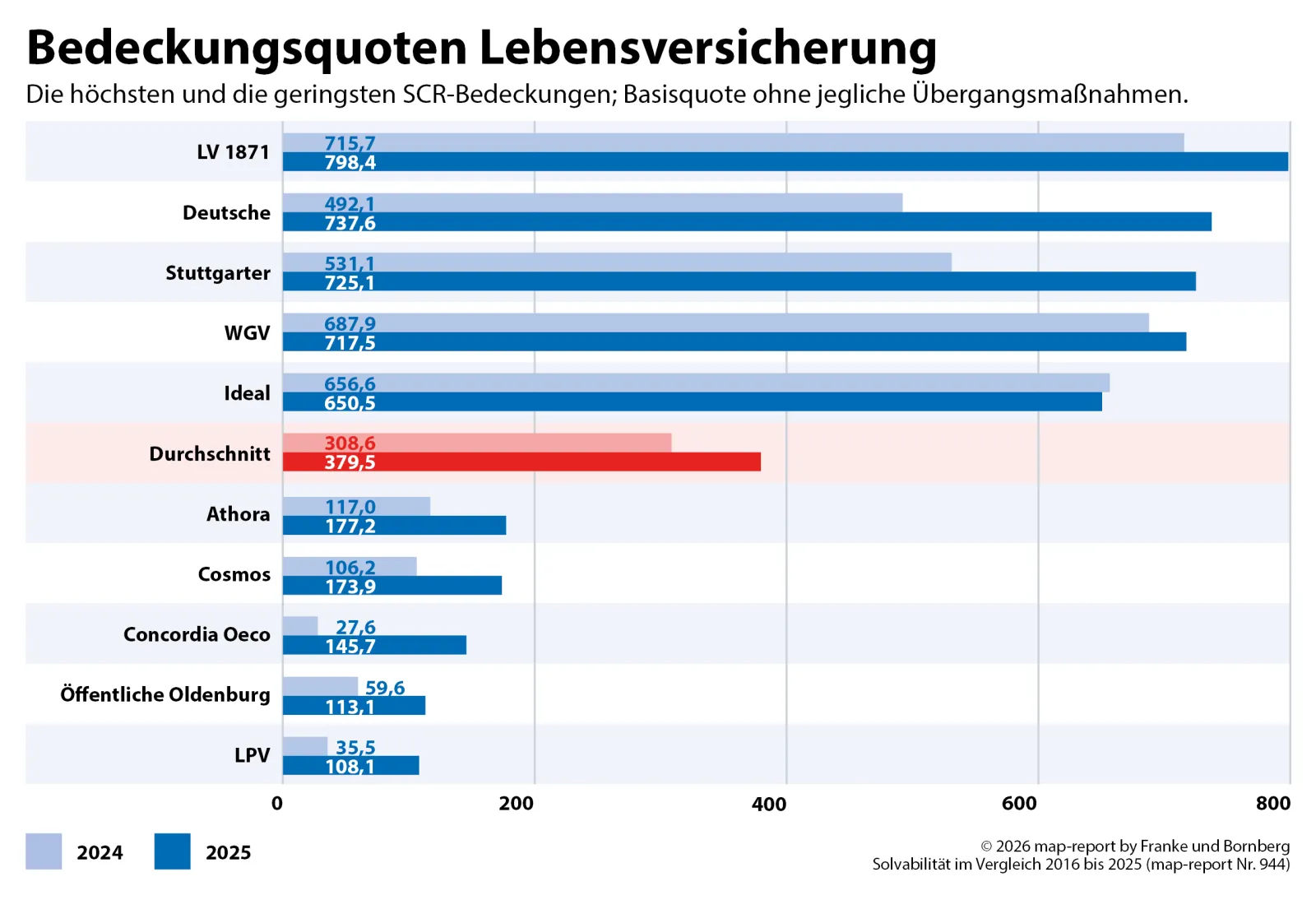

Erstmals seit Einführung von Solvency II liegt im Jahrgang 2025 kein Lebensversicherer unter der 100-Prozent-Schwelle – weder in der Basis-SCR noch in der Basis-MCR. Zum Vergleich: Bei der ersten SFCR-Berichterstattung 2016 hatten noch 21 Gesellschaften Schwierigkeiten, eine vollständige SCR-Bedeckung nachzuweisen. Im Vorjahr 2024 verfehlten noch drei Anbieter (LPV, Öffentliche Oldenburg, Concordia Oeco) diese Marke.

Die Spannweite zwischen den einzelnen Unternehmen bleibt gleichwohl erheblich. Die niedrigsten aufsichtsrechtlichen Quoten weisen Athora (202,9 Prozent), LPV (213,6 Prozent) und Neue Leben (232,4 Prozent) aus. An der Spitze stehen LV 1871 (809,0 Prozent), Stuttgarter (742,7 Prozent) und WGV (711,5 Prozent). In der Basis-SCR führen LV 1871 (798,4 Prozent), Deutsche (737,6 Prozent) und Stuttgarter (725,1 Prozent). Die niedrigsten Basisquoten verzeichnen LPV (108,1 Prozent), Öffentliche Oldenburg (113,1 Prozent) und Concordia Oeco (145,7 Prozent).

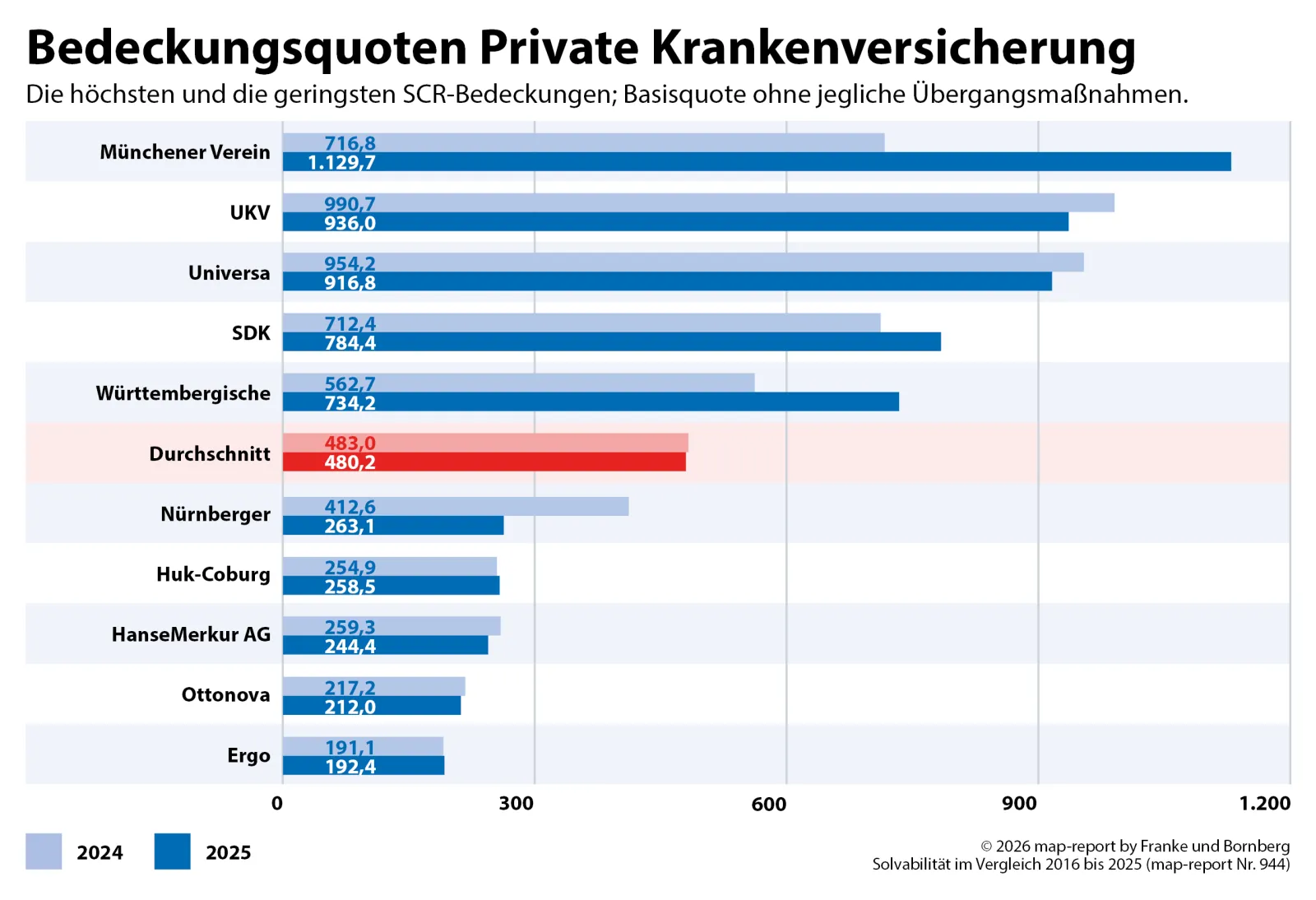

Die privaten Krankenversicherer zeigen sich stabil. Die Basis-SCR-Quote des Marktes liegt mit 480,2 Prozent nahezu auf Vorjahresniveau (483,0 Prozent). Die PKV profitiert dabei von einem strukturellen Vorteil: Da Beiträge angepasst werden können, wird ein Großteil des Risikos von den Kunden geschultert. Die niedrigsten Quoten verzeichnen Ergo (192,4 Prozent), Ottonova (212,0 Prozent) und HanseMerkur AG (244,4 Prozent): die höchsten Quoten entfallen auf Münchener Verein (1.129,7 Prozent), UKV (936,0 Prozent) und Universa (916,8 Prozent).

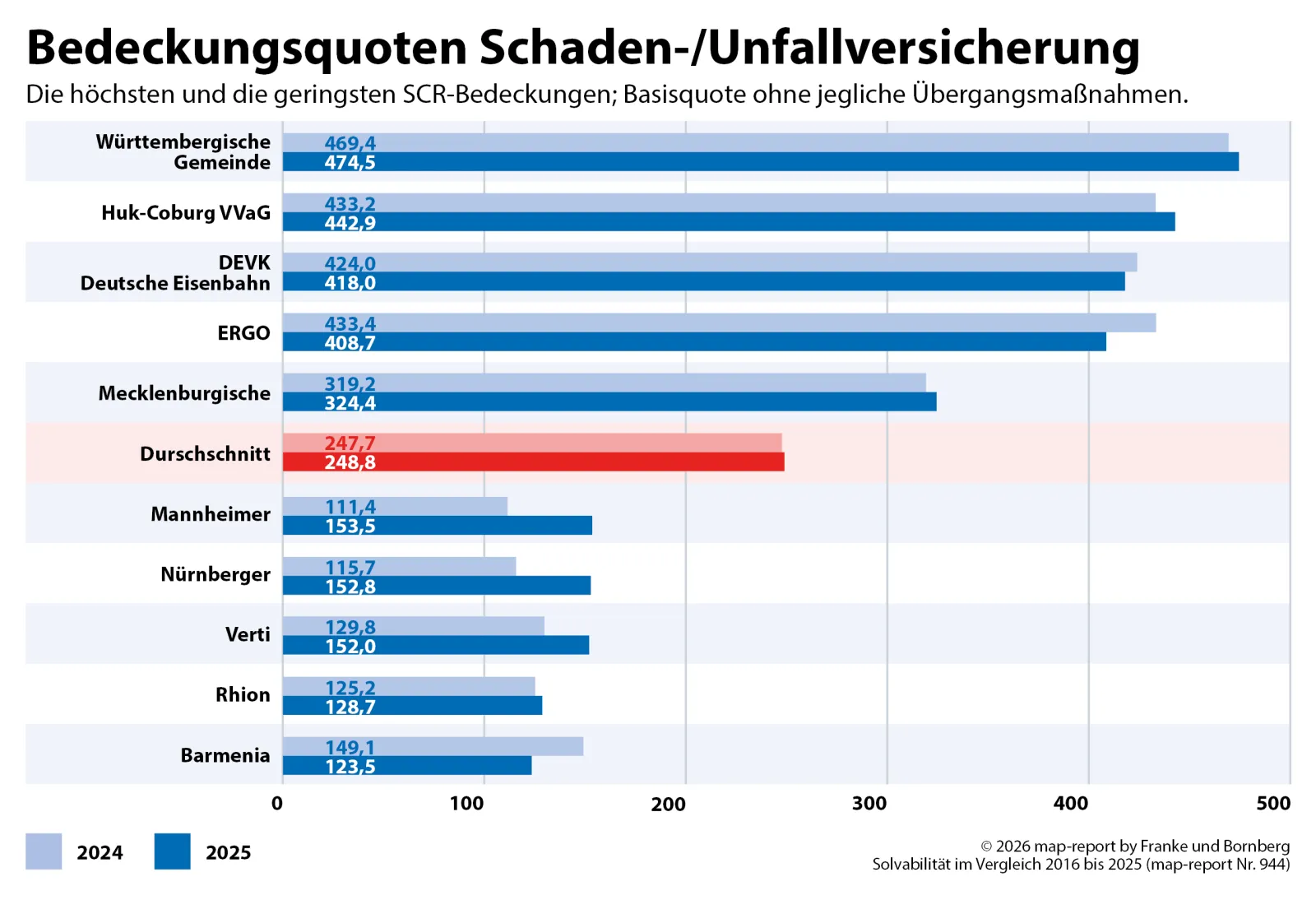

Für die Schaden-/Unfallversicherung werden erstmals Vergleichsdaten berücksichtigt. Die Basis-SCR-Quote der 50 größten Gesellschaften liegt im Marktdurchschnitt bei 248,8 Prozent (Vorjahr: 247,7 Prozent) und damit strukturell deutlich unter den Werten der Personenversicherungssparten – was der anderen Risikoarchitektur dieser Sparte geschuldet ist, nicht mangelnder Kapitalstärke. Spitzenreiter sind die Württembergische Gemeinde-Versicherung (474,5 Prozent), Huk-Coburg VVaG (442,9 Prozent) und DEVK Eisenbahn (418,0 Prozent). Die niedrigsten Werte weisen Barmenia (123,5 Prozent), Rhion (128,7 Prozent) und Verti (152,0 Prozent) aus.

In der Lebensversicherung steigen die verdienten Bruttobeiträge 2025 auf 94,85 Mrd. Euro (Vorjahr: 90,46 Mrd. Euro; +4,9 Prozent). Von 73 ausgewerteten Gesellschaften steigern 40 ihre Beitragseinnahmen, 23 verzeichnen Rückgänge. Den stärksten relativen Zuwachs erzielt HanseMerkur (+86,5 Prozent), gefolgt von Signal Iduna AG (+41,9 Prozent) und Dortmunder (+36,3 Prozent). Größter Anbieter bleibt Allianz mit 26,41 Mrd. Euro, vor R+V AG (7,78 Mrd. Euro) und Generali (6,54 Mrd. Euro). Der größte Teil des Gesamtvolumens entfällt mit 50,59 Mrd. Euro auf klassische Produkte mit Überschussbeteiligung, 29,54 Mrd. Euro fließen in index- und fondsgebundene Verträge.

Die PKV-Branche wächst noch deutlicher: Bruttobeiträge von 54,69 Mrd. Euro bedeuten ein Plus von 8,3 Prozent gegenüber dem Vorjahr (50,49 Mrd. Euro). 33 der 36 Gesellschaften steigern ihre Einnahmen. Die größten Anbieter bleiben Debeka (9,66 Mrd. Euro), DKV (5,71 Mrd. Euro) und Allianz (4,66 Mrd. Euro). Besonders kräftig wächst Ottonova (+41,5 Prozent), Arag (+18,3 Prozent) und Debeka (+17,8 Prozent).

In der Schaden-/Unfallversicherung belaufen sich die Beitragseinnahmen 2025 auf 93,13 Mrd. Euro (Vorjahr: 85,76 Mrd. Euro; +8,6 Prozent). 46 der 50 größten Gesellschaften steigern ihre Einnahmen um mehr als 1,0 Prozent. Markführer bleibt Allianz mit 12,88 Mrd. Euro, gefolgt von R+V Allgemeine (5,89 Mrd. Euro) und AXA (4,57 Mrd. Euro). Das auffälligste Wachstum liefert Allianz Direct (+135,3 Prozent auf 1,37 Mrd. Euro), gefolgt von DA Deutsche Allgemeine (+30,0 Prozent) und ADAC Autoversicherung (+27,3 Prozent).

Grundlage der Analyse sind die SFCR-Berichte (Solvency and Financial Condition Reports), die Versicherungsunternehmen jährlich nach dem Solvency-II-Regime veröffentlichen müssen. Ausgewertet werden SCR-Bedeckungsquoten inklusive und exklusive Volatilitätsanpassung sowie Übergangsmaßnahmen. Neben der Größe des Unternehmens, der Marktlage und dem individuellen Risikoprofil wirken sich auch Individualisierungsmöglichkeiten – etwa unternehmensspezifische Parameter oder interne Modelle – auf die Höhe der Bedeckung aus. In der Lebens- und Krankenversicherung umfasst die Analyse alle Anbieter, für die aktuelle SFCR-Daten vorlagen; in der Schaden-/Unfallversicherung die nach verdienten Bruttobeiträgen 50 größten Gesellschaften. Für Lebens- und Krankenversicherer wird die Entwicklung der Eigenmittelquoten über die vergangenen zehn Jahre zusätzlich grafisch dargestellt.

Zehn Jahre nach Einführung von Solvency II zeigt die deutsche Versicherungswirtschaft ein stabiles Bild. Die Übergangsphase ist de facto abgeschlossen: Die Lücke zwischen aufsichtsrechtlicher und bereinigter Basisquote ist auf ein historisches Minimum geschrumpft, und erstmals seit 2016 liegt kein Lebensversicherer mehr unter der Mindestbedeckung. Das ist ein belastbares Signal für die Solidität des Marktes – auch wenn die Spannweite zwischen den Unternehmen erheblich bleibt.

Die Erweiterung auf die Schaden-/Unfallversicherung schließt eine langjährige Lücke in der Solvabilitätsberichterstattung. Mit nun drei ausgewerteten Versicherungszweigen liefert der map-report erstmals ein vollständiges Bild der deutschen Versicherungswirtschaft unter Solvency II.

Die kommenden Jahre werden zeigen, ob das erreichte Niveau hält. Steigende Schadenbelastungen in der Schaden-/Unfallversicherung, demografischer Druck in der Lebens- und Krankenversicherung sowie das endgültige Auslaufen aller Übergangsmaßnahmen bis 2032 bleiben Belastungsproben für die Branche. Der map-report wird diese Entwicklung weiter systematisch begleiten.

Der map-report 944 – „Solvabilität im Vergleich 2016 bis 2025“ ist ab sofort im PDF-Format lieferbar.

Abonnenten des map-report wurden bereits bevorzugt beliefert. Interessenten können sich an map-report@franke-bornberg.de wenden oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit. Für Fachjournalisten hält Franke und Bornberg auf Anfrage ein Rezensionsexemplar bereit. Im Rahmen der Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, führen Sie bitte nicht mehr als acht Gesellschaften auf. Bei Fragen wenden Sie sich gerne an Reinhard Klages (Kontaktaufnahme über: Telefon +49 (0) 511 367 389 0 oder map-report@franke-bornberg.de).