Reinhard Klages

Verantwortlicher map-report

Der map-report legt sein 22. PKV-Rating vor. Untersucht wurden Bilanzdaten und Servicekennzahlen der Jahre 2017 bis 2021 sowie die Bestandsbeiträge im Zeitraum 2000 bis 2022. Zwei Mal wurde die Höchstwertung vergeben.

Hannover, 15.11.2022. Die Auswahl eines privaten Krankenversicherers muss gut überlegt sein. Nicht selten ist sie eine Entscheidung fürs Leben. Die Private Krankenversicherung ist dabei ein Paradebeispiel der Individualversicherung. Dem Anbietervergleich von Krankenvollversicherungen kommt deshalb große Bedeutung zu. Aber nicht jedes „hervorragend“ oder „sehr gut“ bewertetes Unternehmen bietet für jeden Kunden die beste Lösung. Denn eine Krankenvollversicherung erfordert Maßarbeit und akribische Beratung. Letztlich muss das Produkt ebenso individuell sein, wie die Menschen mit ihren Wünschen nach bestmöglicher gesundheitlicher Absicherung.

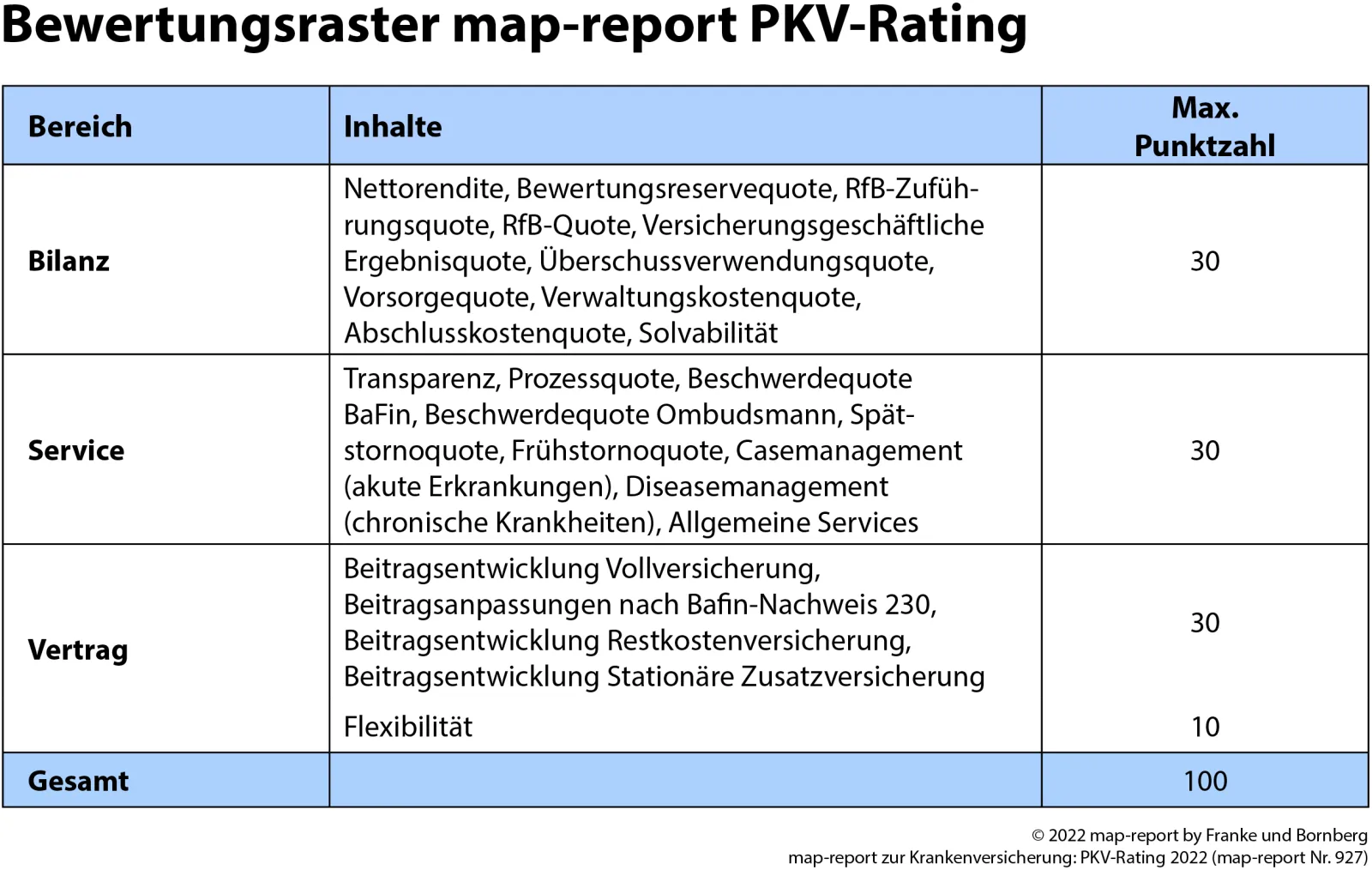

Im PKV-Rating werden die Anbieter von Krankheitskostenvollversicherungen dafür in den Bereichen Bilanz, Service sowie Vertrag nach klar definierten Kriterien untersucht. Jedem Kriterium ist eine maximal erreichbare Punktzahl zugeordnet. 12 Gesellschaften mit knapp 47 % Marktanteil lieferten in diesem Jahr die für das Rating erforderlichen Daten. Zu den weiteren 18 Gesellschaften, die keine Antworten beigesteuert haben, hat der map-report nur die öffentlich zugänglichen Bilanzkennzahlen sowie Beschwerdequoten ausgewertet.

Zehn Bilanzkennzahlen, fünf Servicequoten zuzüglich umfangreicher Bewertung des Gesundheitsmanagements und der Transparenz sowie die Entwicklungen der Bestandsbeiträge in den Bereichen Vollkosten- und Restkostenversicherung sowie in der stationären Zusatzversicherung nebst Vertrags-Flexibilität bilden das Gerüst für die Bewertung im Rating.

Bei den Vertragskennzahlen werden die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen dabei sowohl prozentuale und absolute Beitragsentwicklungen in die Bewertung mit ein. Die Bilanz- und Servicekennzahlen wurden über die vergangenen fünf Geschäftsjahre berechnet.

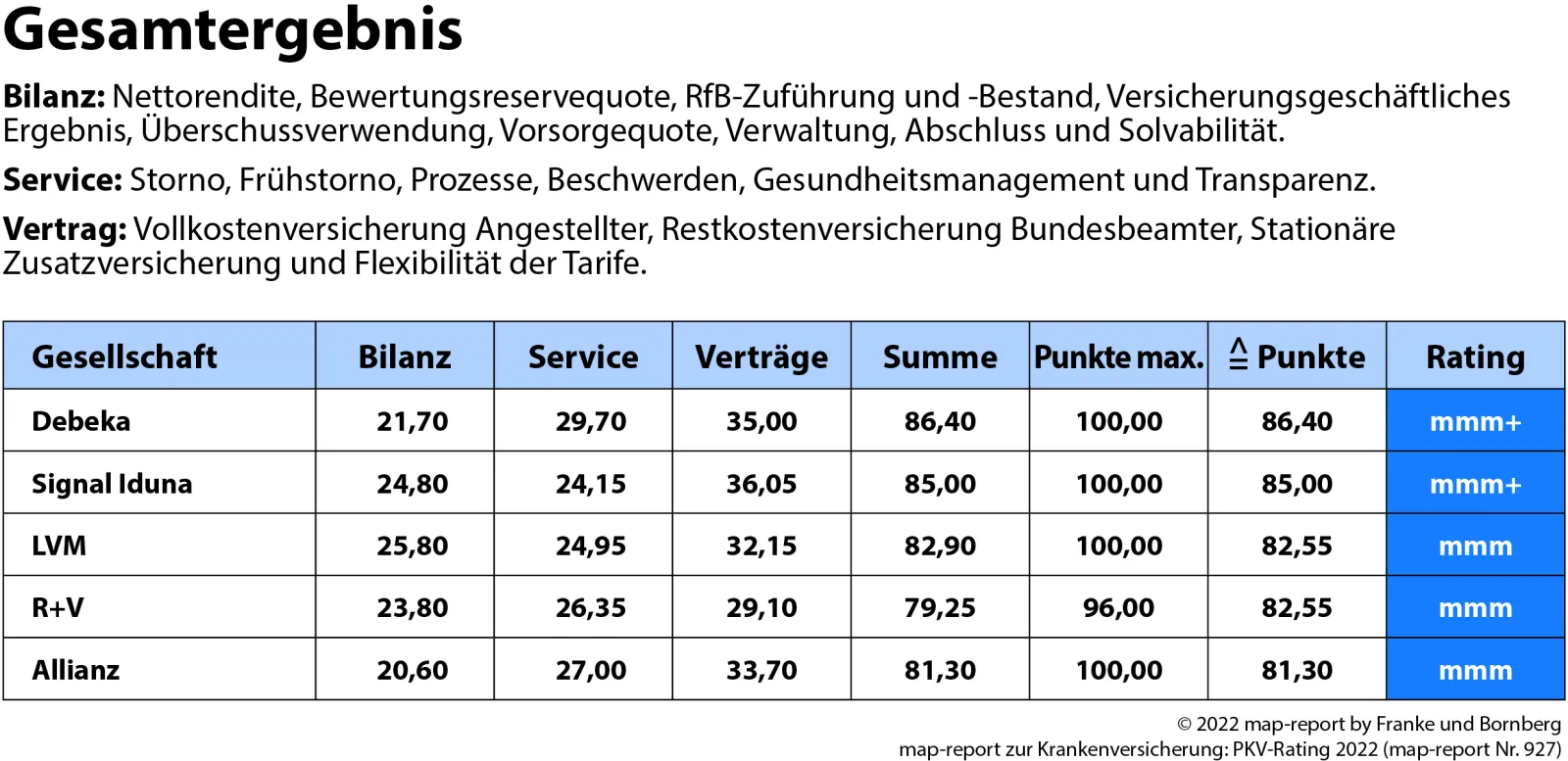

Die Debeka verteidigte wiederum die Position als bester privater Krankenversicherer im Rating. Mit 86,40 von maximal 100 Punkten setzte sich die Koblenzer Gesellschaft gegen die Mitbewerber durch und wurde für hervorragende Leistungen mit der Bewertung „mmm+“ ausgezeichnet. Die Debeka überzeugte in allen drei Teilbereichen des Ratings und belegte neben dem Gesamtsieg zudem mit 29,70 von maximal 30 Punkten die Spitzenposition bei der Service-Bewertung.

Ebenfalls mit einer hervorragenden Bewertung ging die Signal Iduna aus dem Rennen. Für die höchste Bewertungskategorie sind ab dieser Ausgabe – aufgrund Anpassung an die erreichten Höchstwerte – erstmals 85 % statt wie bisher 75 % erforderlich. Und hier schaffte die Signal Iduna mit exakt 85,0 % eine Punktlandung.

Der LVM führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Gesellschaften an und verfehlt mit 82,90 Punkten die Spitzengruppe nur knapp. Eine sehr gute Bewertung erreichten neben der R+V (82,55 Punkte) und Allianz (81,30 Punkte) noch vier weitere Gesellschaften.

Insgesamt bestätigten die 12 Teilnehmer trotz des überarbeiteten Bewertungsrasters ihre hohe Qualität aus den Ratings der Vorjahre und bewiesen, dass sie nicht zufällig zu Deutschlands besten Versicherern zählen.

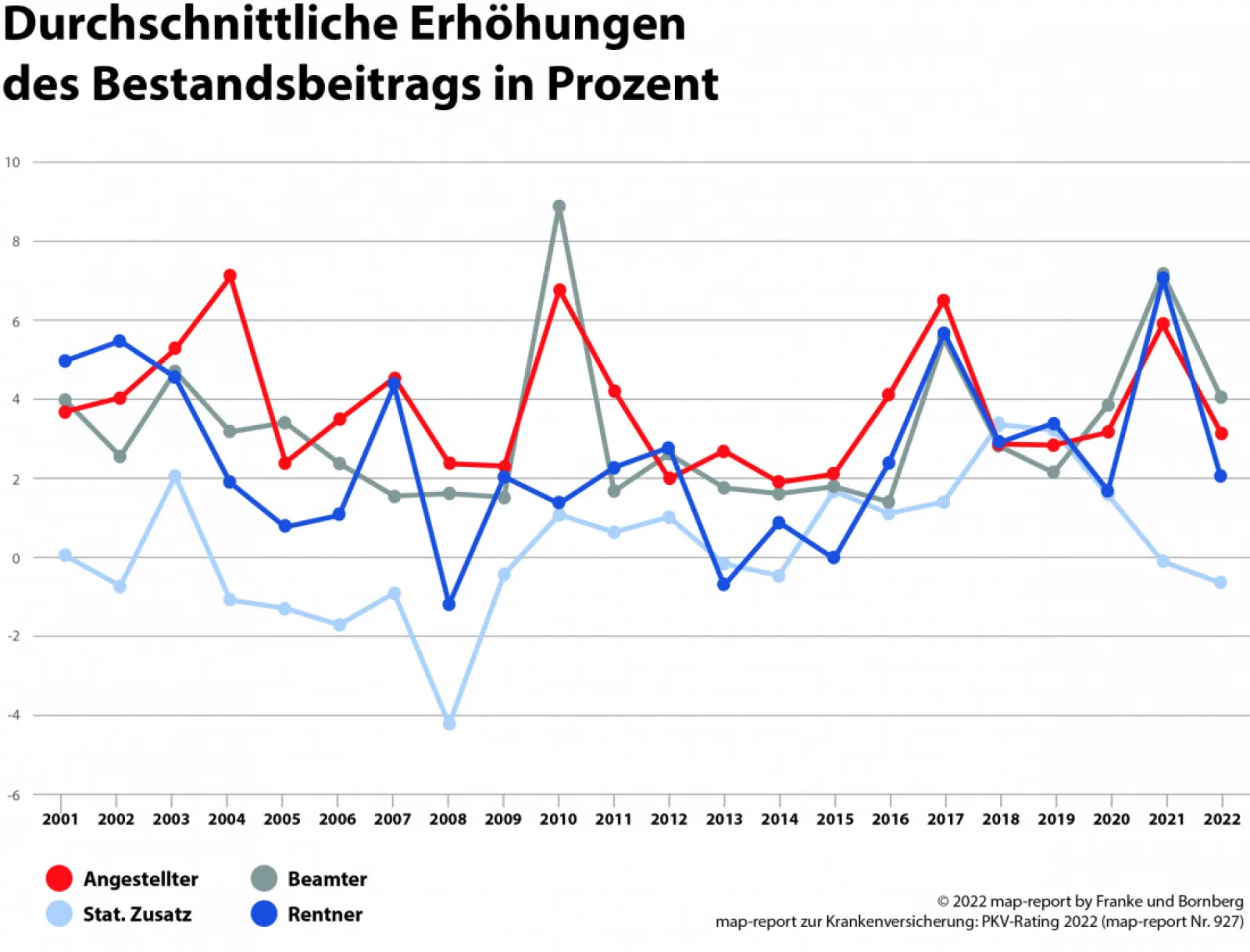

Die 12 Teilnehmer im PKV-Rating nahmen im Jahr 2022 deutlich geringe Beitragserhöhungen vor als noch im Vorjahr. Im untersuchten Zeitraum der Jahre 2000 bis 2022 lag die durchschnittliche Beitragserhöhung in der Beispielrechnung des Angestellten im Branchenschnitt bei knapp 3,8 %. Zum Jahresbeginn 2022 wurde der Beitrag durchschnittlich um knapp 3,3 % erhöht (Vorjahr: 6,0 %). Sechs Teilnehmer nahmen keine oder keine nennenswerten Beitragsanpassungen vor. Bei den weiteren Teilnehmern schwankten die Erhöhungen zwischen 3,7 und 11,7 %.

In der Beitragsrechnung des Bundesbeamten für den Zeitraum von 2000 bis 2022 stiegen die Bestandsbeiträge um durchschnittlich 3,2 %. Zum Jahresanfang 2022 wurde der Beitrag durchschnittlich um 4,1 % erhöht (Vorjahr: 7,2 %). Während die Signal Iduna die Prämien geringfügig ermäßigte und die Allianz, Concordia, Debeka sowie HanseMerkur keine Anpassungen vornahmen, korrigierten die übrigen Versicherer zwischen 3,0 und knapp 15,5 % nach oben.

Ein anderes Bild zeigte sich wiederum in der stationären Zusatzversicherung. Über den Vergleichszeitraum der Jahre von 2000 bis 2022 halten sich Beitragserhöhungen und -reduzierungen in etwa die Waage. In dieser Beispielrechnung wurden die Beiträge in den vergangenen 22 Jahren durchschnittlich um 0,25 % erhöht. Zum Jahresauftakt 2022 wurden die Prämien in diesem Musterfall durchschnittlich um 0,6 % gesenkt (Vorjahr -0,1 %). Im langfristigen Mittel ist der Trend der Beitragsentwicklungen jedoch nur marginal steigend.

Eine weitere Variante zu den Beitragssteigerungen im Vertragsteil basiert auf der BaFin-Nachweisung 230. Im Gegensatz zu den Musterfällen wird hier nicht ein bestimmter Vertrag beziehungsweise eine Tarifkombination für die Gegenüberstellung herangezogen, sondern der gesamte Bestand nach Monatssollbeiträgen.

In dieser Rechnung für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen durchschnittlich bei 2,4 %. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 % die höchste Steigerung im Beobachtungszeitraum. Es ist davon auszugehen, dass Beitragsanpassungen für den Gesamtbestand gemäß offizieller Nachweisung die Beitragsentwicklungen in der PKV deutlich besser darstellen als konstruierte Fallbeispiele mit fiktiven Versicherten. Zu berücksichtigen ist jedoch, dass dabei keine Selbstbehaltserhöhungen einfließen.

Dennoch ist dieses Beispiel besonders wertvoll. Da hier alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind etwaige Manipulationen in der Betrachtung eher unwahrscheinlich. Das heißt, den Gesellschaften ist es nicht möglich für den Vergleich lediglich einen beitragsstabilen Tarif auszusuchen.

Für manchen Versicherer sind diese Informationen offensichtlich zu heikel, um sie für ein Rating zu veröffentlichen. Gut vorstellbar ist auch, dass mit der Abfrage dieser Daten potenzielle neue Teilnehmer abgeschreckt werden. Dem Produkt PKV, das seit Jahren um jeden Neukunden ringen muss, wird mit dieser Mauertaktik ein Bärendienst erwiesen.

„Ob und wie sich die Zinswende dämpfend auf die Beitragshöhe der PKV auswirkt, wird von vielen weiteren Faktoren beeinflusst. Kostentreiber dürfte vor allem der hohe medizinisch-technische Fortschritt, die scheinbar unaufhaltbare Inflation und eine kostentreibende Gesundheitspolitik sein“ fasst Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die gegenwärtige Situation zusammen. Diese Einflussfaktoren deuten wie in anderen Branchen eher in Richtung Beitragserhöhungen. „Dennoch markiert die Zinsanhebung der EZB eine Trendumkehr, mit der grundsätzlich wieder höhere Erträge am Kapitalmarkt zu erwarten sind“ meint Reinhard Klages, Chef-Redakteur des map-report. „Und wenn die Erträge wieder steigen, sind weniger Beiträge erforderlich, um die Versicherungsleistungen zu garantieren und die Alterungsrückstellungen aufzubauen. Das wird die Beitragserhöhungen auch langfristig zwar nicht verhindern, aber eventuell reduzieren“, ergänzt Franke.

Der map-report Nr. 927 „Rating Private Krankenversicherung“ ist ab sofort im PDF-Format lieferbar. Im Mittelpunkt der Untersuchung stehen damit die zur Meinungsbildung wichtigsten Fakten, die durch systematische Verdichtung nach subjektiver Gewichtung zu einer Bewertung zu führen.

Abonnenten des map-report wurden bereits bevorzugt beliefert. Interessenten können sich an service@fb-research.de wenden oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit. Für Fachjournalisten hält Franke und Bornberg auf Anfrage ein Rezensionsexemplar bereit. Im Rahmen der Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, führen Sie bitte nicht mehr als fünf Gesellschaften auf. Bei Fragen wenden Sie sich gerne an Reinhard Klages (Kontaktaufnahme über: Telefon +49 (0) 511 357717 00 oder service@fb-research.de).