Reinhard Klages

Verantwortlicher map-report

Der map-report 915 analysiert zum vierten Mal die aktuellen Berichte zu Solvabilität und Finanzlage („SFCR-Berichte“) nach Solvency II. Sein Fazit: Lebensversicherer konnten ihre Kapitalausstattung nicht wie in den Vorjahren ausbauen, sondern verlieren deutlich. Private Krankenversicherer verzeichnen zwar eine leicht rückläufige Bedeckungsquote, behaupten sich aber auf hohem Niveau.

Hannover, 17.06.2020. Anders als ursprünglich geplant, mussten die Versicherer die SFCR-Berichte für 2019 nicht bis zum 07.04.2020 veröffentlichen. Die EIOPA hatte infolge der Corona-Maßnahmen Empfehlungen zur Entzerrung des Berichtswesens veröffentlicht. Die BaFin schloss sich diesen Empfehlungen an. Durch diese Empfehlungen ist eine Fristenverlängerung für die Einreichung und Veröffentlichung von Berichten bis 02.06.2020 ermöglicht worden. Eine Ausnahme von dieser Regelung waren die Quantitative Reporting Templates (QRT‘s), die spätestens zwei Wochen nach dem ursprünglichen Termin veröffentlicht werden mussten. Mit zweimonatiger Verspätung lagen alle Berichte zur Solvenz- und Finanzlage 2019 (Solvency and Financial Condition Report – kurz: SFCR) vor. Auch mit besonderer Spannung erwartet: die Solvenzquoten (SCR-Quoten). Diese werden in einem aufwendigen Prozess aus der Gegenüberstellung von zwei Werten ermittelt. Auf der einen Seite steht die Solvenzkapitalanforderung (SCR). Das ist der „Kapitalpuffer“, den eine Versicherungsgesellschaft benötigt, um Verpflichtungen auch dann noch erfüllen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen dramatisch verschlechtern sollten. Auf der anderen Seite stehen die anrechnungsfähigen Eigenmittel des Unternehmens.

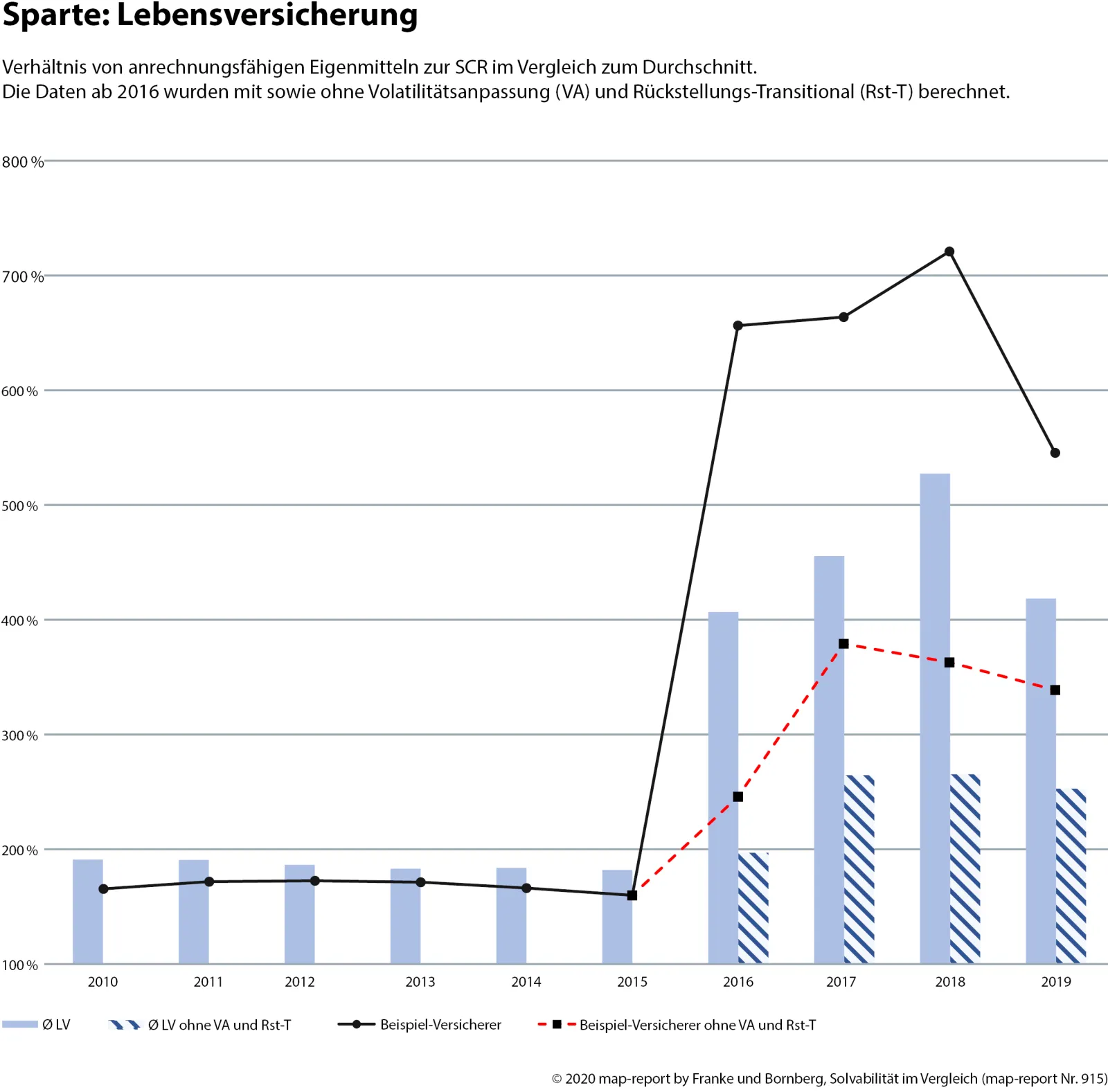

Anstelle einer Standardformel dürfen Versicherer auch ein internes, gesellschaftsindividuelles Modell zur Berechnung der SCR-Quote anwenden. Dessen Entwicklung und der Abstimmungsprozess mit der Aufsichtsbehörde gestalten sich jedoch sehr aufwendig. Zudem sind Übergangsmaßnahmen sowie Erleichterungen bei den Rückstellungen zulässig. Im Ergebnis können die aufsichtsrechtlich relevanten Solvency-II-Quoten einschließlich aller Übergangsmaßnahmen nicht direkt verglichen werden: „Quote ist nicht gleich Quote“, erläutert Reinhard Klages, Chefredakteur des map-reports. „Je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis leicht um mehrere hundert Prozent abweichen.“ Der map-report 915 trägt den verschiedenen Berechnungsformeln Rechnung. Die Solvabilitätsquote wird sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet. In den Grafiken werden immer nur jene Gesellschaften berücksichtigt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden. Auf diese Weise wird deutlich, wie groß der Einfluss einer Maßnahme auf die Bedeckungsquote ist.

Von insgesamt 81 untersuchten Lebensversicherern nutzten 71 Gesellschaften die Standardberechnung SCR, die übrigen zehn ein internes System. 51 Versicherer machten von

Übergangsmaßnahmen für versicherungstechnische Rückstellungen gemäß § 352 VAG und Volatilitätsanpassung nach § 82 VAG Gebrauch. Acht Lebensversicherer nutzten ausschließlich die Übergangsmaßnahme für versicherungstechnische Rückstellungen. Weitere acht Unternehmen setzten ausschließlich auf Volatilitätsanpassung. Die WWK nutzte die Übergangsmaßnahme für risikofreie Zinssätze gemäß § 351 VAG in Kombination mit der Volatilitätsanpassung.

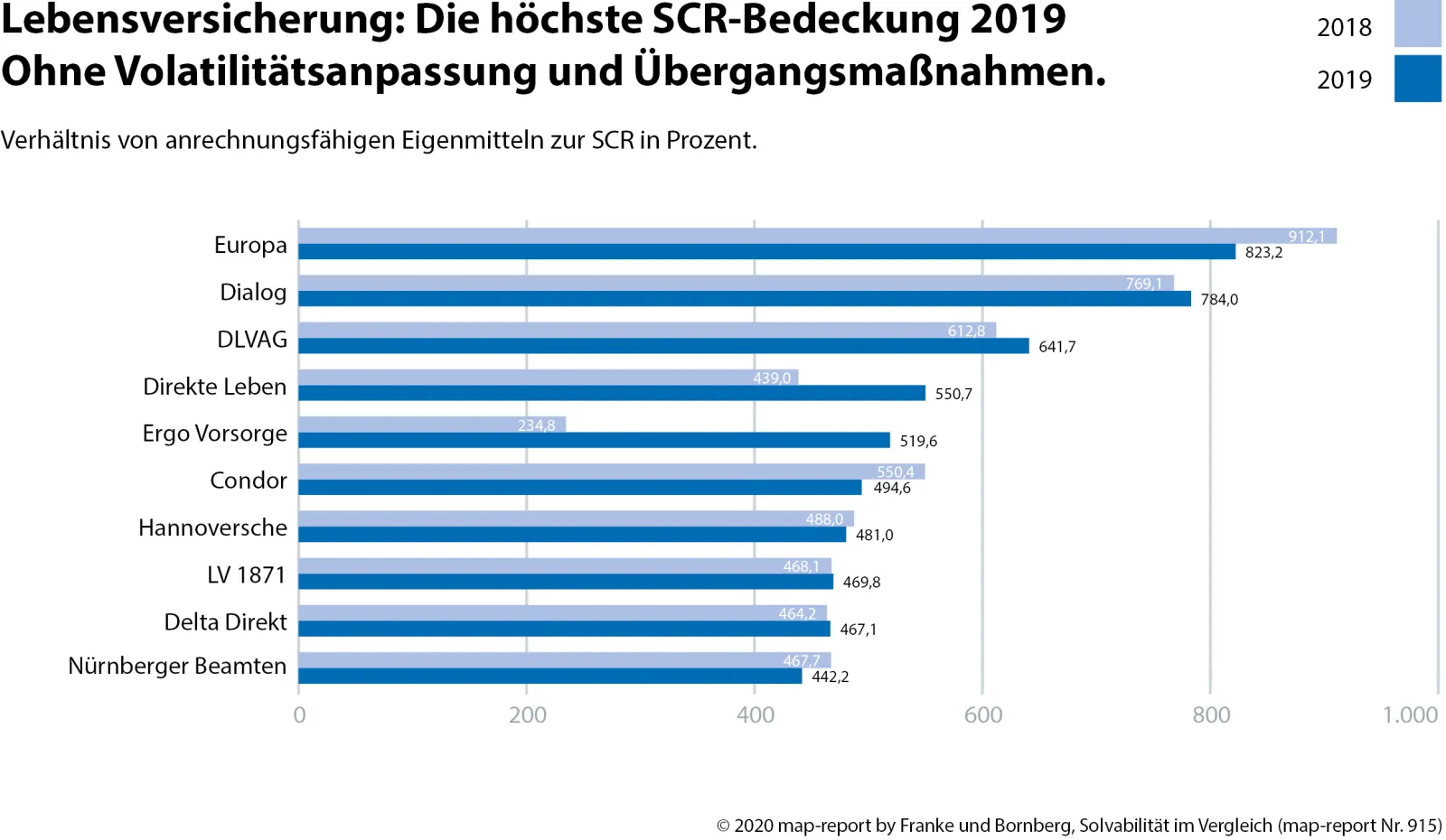

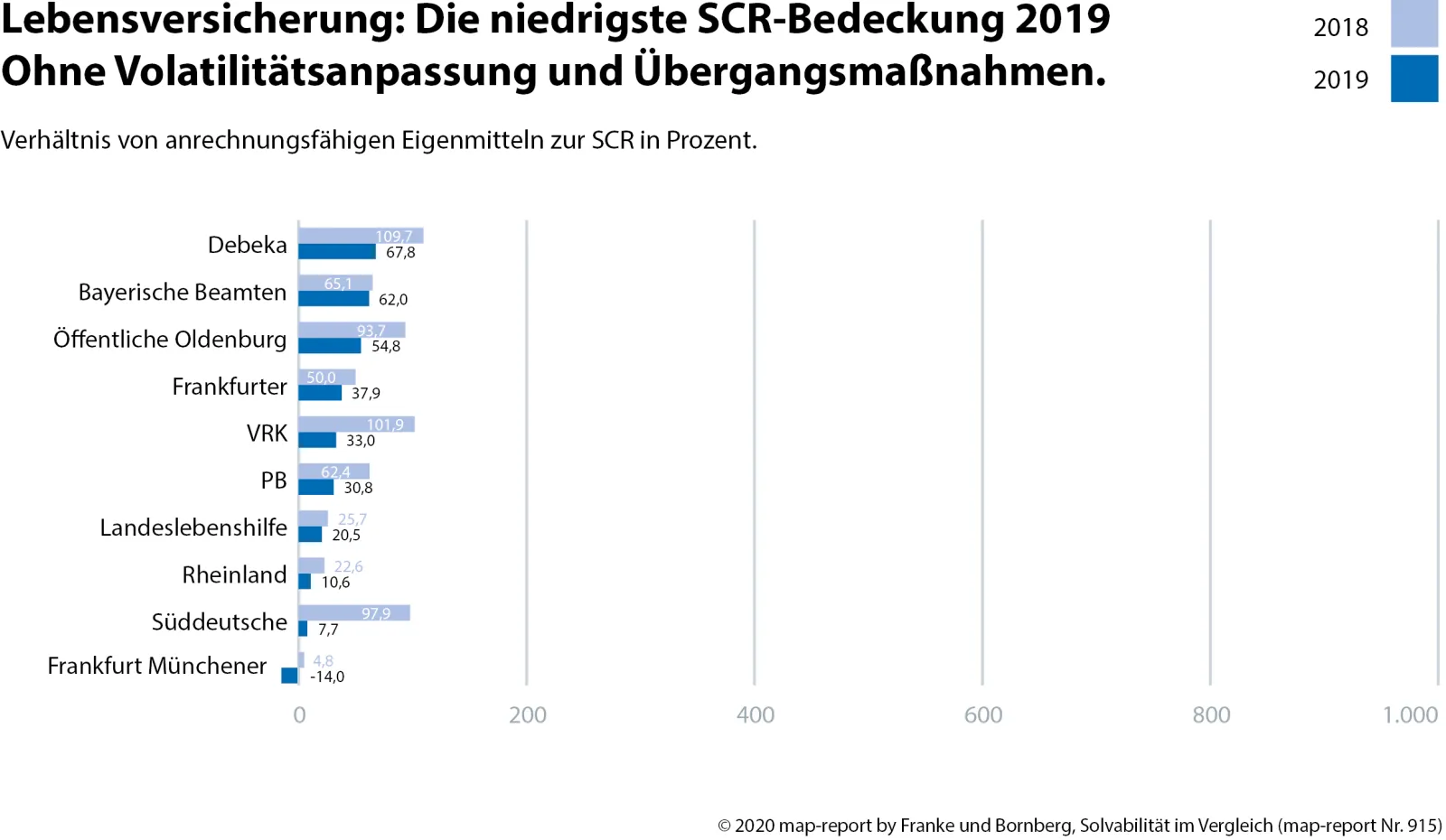

Im Gesamtmarkt Leben hat die Solvenzquote eine Trendumkehr vollzogen und sich rückläufig entwickelt. Ohne Übergangsmaßnahmen beträgt sie mittlerweile 249,1 % (Vorjahr 269,6 %). Ganz oben platzieren sich Europa mit 823,2 % und Dialog mit 784,0 %. Am anderen Ende der Skala verfehlen aktuell ein Dutzend Versicherer die 100 %-Marke. Vor der Insolvenz stehen sie damit aber noch lange nicht. Es mangelt ihnen nicht an Eigenmitteln, sondern an Risikotragfähigkeit. Gemessen an ihrer aktuellen Bestandsmischung verfügen sie nicht über ausreichend Kapital, um eine Situation zu überstehen, die rechnerisch in einem von 200 Jahren eintritt.

Zu den entscheidenden Faktoren für die insgesamt niedrigere Eigenmittelausstattung zählt Klages vor allem den drastischen Zinsrückgang im Jahresverlauf 2019. „Scheinbar konnte auch die garantiereduzierte und somit eigenmittelschonenderen Produktpolitik der Lebensversicherer dem fallenden Trend nicht entgegenwirken. Mittelfristig ist davon auszugehen, dass die marktweite Zunahme an Produkten ohne nennenswerte Garantien die Kennzahlen tendenziell weiter stabilisiert. Denn die Kapitalanforderungen werden unter Solvency II risikobasiert ermittelt. Sinkt also das Risiko, wird auch der Kapitalbedarf reduziert. Doch das könnte auch bloße Kaffeesatzleserei sein. Wie dramatisch sich alles binnen kürzester Zeit ändern kann, haben nicht zuletzt die Auswirkungen der Corona-Maßnahmen eindrucksvoll bewiesen“ meint Klages.

Das MCR (Minimum Capital Requirement = Minimumsolvenzkapital) definiert die Kapitaluntergrenze, bei deren anhaltender Unterschreitung die Erlaubnis zum Geschäftsbetrieb entzogen wird. Liegt Unterdeckung bereits vor oder ist diese in den folgenden drei Monaten wahrscheinlicher als die Erfüllung, muss das betroffene Unternehmen die Aufsichtsbehörde informieren und einen Finanzierungsplan vorlegen. Zudem verlangt § 135 VAG, die Eigenmittel aufzustocken und/oder das Risikoprofil zu verändern. Die MCR-Bedeckungsquote der Lebensversicherer (inklusive VA und ÜM) schwankt noch stärker als die SCR-Variante. Die Bandbreite reicht von 3.292,9 % (Europa) bis 353,7 % (Rheinland). Ohne Übergangshilfen verfehlen insgesamt sieben Lebensversicherer die 100 %-Hürde deutlich. Von diesen Gesellschaften zeichnen drei Anbieter kein Neugeschäft mehr.

Private Krankenversicherer zeigen sich für Solvency II vergleichsweise gut gerüstet. Denn anders als die Lebensversicherer können sie ihre Beiträge bei Bedarf erhöhen. Auf diese Weise schultern nicht sie selbst, sondern ihre Versicherten einen Großteil des Risikos. Das schlägt sich in hohen SCR-Quoten nieder. Dabei liegt die Bandbreite zwischen1.497,8 % (Landeskrankenhilfe) und 193,7 % (Ergo). Im Gesamtmarkt sank die SCR-Bedeckung ohne VA und ÜM leicht von 551,2 % (2018) auf 538,7 % (2019). Einzelne Unternehmen veränderten ihre Position teils erheblich.

Von 37 Krankenversicherern ermitteln vier Unternehmen ihre SCR-Quote nach einem internen Verfahren. Fünf setzen auf Volatilitätsanpassung, eines auf Übergangsmaßnahmen für versicherungstechnische Rückstellungen und ein weiteres Unternehmen auf beide Maßnahmen. Dadurch, dass kaum Hilfsmaßnahmen angewendet wurden, zeigt die MRC-Quote mit und ohne Erleichterungen kaum Unterschiede.

„Die Risikomessung unter Solvency II ist dem alten Regime methodisch überlegen“, konstatiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-reports. Die Überlegenheit zeige sich beispielsweise bei der Bewertung von Biometrieversicherern wie Credit Life, Dialog oder Hannoversche, so Franke. Diese Gesellschaften erzielten nach der alten Methode von Solvency I relativ niedrige Solvenzbedeckungen. Nach dem neuen, risikoorientierten Solvency II zählten sie zu den Gewinnern.

Trotzdem tauge die SCR-Quote nicht als isolierter Vergleichsmaßstab, mahnt Franke „Wie jede Kennzahl kann auch die Solvenzquote nur ein Merkmal von vielen zur Unternehmensbewertung sein. Sie ersetzt weder ein klassisches Rating, noch sagt sie etwas über Produktqualität aus. Es bleibt eine zentrale Aufgabe von Vermittlern, ihre Kunden im jeweiligen Einzelfall über Besonderheiten zu informieren.“ Zudem sei Solvency II mit Unsicherheiten behaftet. Die Berechnung der zukunftsorientierten Risikotragfähigkeit beruhe auf Extrapolationen, für die zahlreiche Annahmen getroffen würden. Abzuwarten bleibe auch, wie sich die Überprüfung der Rahmenbedingungen von Solvency II vor allem bezüglich der langfristigen Garantien auf die Quoten auswirken werde.

Die allgegenwärtige „Corona-Krise“ sorgt momentan für Verunsicherung. Die Einschätzung von BaFin-Präsident Felix Hufeld auf der kürzlich abgehaltenen Jahrespressekonferenz stimmt zumindest zuversichtlich. Seiner Einschätzung nach setzen die Corona-Maßnahmen den Lebensversicherern in der Kapitalanlage zwar zusätzlich zu, existenzbedrohend sei die Situation aber aus heutiger Sicht nicht. Eine Abfrage bei ausgewählten Unternehmen habe gezeigt, dass die Solvenzquoten zwar sinken, es komme aber bei keinem dieser Unternehmen zu einer Unterdeckung. Vor allem die Flexibilität des Regelwerks Solvency II mit den Übergangsvorschriften wäre für die Branche sehr hilfreich.

Viele Versicherer blicken hingegen eher skeptisch in die Zukunft. So werden Gewinnziele reihenweise zurückgenommen und von erheblichen Beeinträchtigungen ausgegangen. Diese Auffassung ist nach dem bisherigen Informationsstand seitens der Gesellschaften eher die Regel als die Ausnahme. „Wenig verwunderlich wäre auch, wenn die ganze Corona-Geschichte die anhaltende Marktkonsolidierung noch beschleunigt und vor allem kleinere Anbieter aufgeben“, meint Klages.

Für die Jahre nach 2021 stehen zudem womöglich inhaltliche Änderungen in regulatorischer Hinsicht ins Haus. Gemäß dem Solvency-II-Review und der Verschiebung des Last Liquid Points (LLP) könnten die anvisierten Anpassungen bei den Zinsmodellierungen vor allem für traditionelle Lebensversicherer mit langfristigen Garantieverpflichtungen enorme Auswirkungen haben. Aber das ist noch Zukunftsmusik. Die SFCR-Berichte für 2020 werden im kommenden Jahr weitere Einblicke

erlauben.

Der map-report 915 – „Solvency im Vergleich“ ist ab sofort im PDF-Format lieferbar. Er bietet auf 93 Seiten übersichtlich aufbereitete Vergleiche der Solvenzquoten von Lebensversicherern und Krankenversicherern in Deutschland. Abonnenten des map-reports wurden bereits bevorzugt beliefert. Interessenten können sich an service@fb-research.de wenden oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit.