Die besten BU-Versicherungen: Franke und Bornberg mit Relaunch für BU-Rating

Die Ratingagentur Franke und Bornberg hat wieder die besten Berufs- und Erwerbsunfähigkeitstarife ermittelt. Für das neue BU- und EU-Rating wurden die Bewertungsgrundlagen grundlegend aktualisiert. Trotz geschärfter Anforderungen erreichen 69 von insgesamt 265 untersuchten Tarifen die Höchstnote FFF+.

Hannover, 14. Januar 2019. Transparenz belebt nicht nur das Geschäft, sondern beflügelt auch den Wettbewerb. Die hohen Qualitätsstandards von Versicherungen gegen die Folgen von Berufsunfähigkeit (BU) und Erwerbsunfähigkeit (EU) sind nicht zuletzt ein Ergebnis kritischer Produktratings, mit denen Franke und Bornberg die Branche bereits seit 24 Jahren begleitet. Doch die Entwicklung ist keine Einbahnstraße. Ratings müssen Veränderungen im Markt nicht nur beobachten und analysieren, sondern sollten auch sachgerecht darauf reagieren. Aus diesem Grund haben die Tarifexperten von Franke und Bornberg ihr BU-/EU-Rating jetzt einem kräftigen Relaunch unterzogen. Das neue Rating ist schlanker und übersichtlicher, die Leistungspraxis fließt ab sofort in die Bewertung ein, und für die besten BU/EU-Versicherungen gibt es eine neue Höchstnote.

Aktuelle Trends bei BU-Versicherungen

Im vorherigen Rating hatte Franke und Bornberg noch drei Kategorien (Basis, Komfort und Komfort plus) unterschieden. Doch mittlerweile können Kunden ihren BU-Schutz modular und damit bedarfsgerecht zusammenstellen, berichtet Michael Franke, Gründer und geschäftsführender Gesellschafter von Franke und Bornberg: „Leistungen bei Pflegebedürftigkeit oder einer schweren Krankheit sowie Renten- oder Übergangsleistungen nach längerer Arbeitsunfähigkeit ergänzen den klassischen BU-Schutz. Verbraucher können sich über diesen Trend freuen. Schließlich bieten Bausteinlösungen vielen Menschen überhaupt erst eine Chance auf bezahlbaren Schutz bei Pflege und schweren Krankheiten.“

Diese Entwicklung macht die Einteilung in mehrere Kategorien überflüssig. Franke und Bornberg hat das BU/EU-Rating deshalb kräftig abgespeckt und unterscheidet jetzt nur noch BU- und EU-Tarife sowie die Schichten im Rahmen des 3-Schichtenmodells. Ein positiver Begleiteffekt: Die Komplexität sinkt, das Rating wird übersichtlicher.

Die Leistung zählt

Die wahre Qualität einer BU- oder EU-Versicherung zeige sich erst im Leistungsfall, erläutert Michael Franke: „Wenn der Kunde Leistungen beantragt, schlägt für ihn die Stunde der Wahrheit. Reagiert sein Versicherer dann schnell und professionell? Begleitet der Versicherer in dieser emotional belastenden Situation partnerschaftlich, oder ist er auf Ablehnung programmiert?“ Aus Sicht von Franke sollte es heutzutage selbstverständlich sein, dass Versicherer nicht nur ihre Leistungspflicht prüfen, sondern auch über Behandlungsoptionen, berufliche (Re-) Integration und mögliche Reha-Maßnahmen informieren. Idealerweise biete der Versicherer ein professionelles Reha-Management und unterstütze Maßnahmen zur Rehabilitation auch finanziell.

Doch trotz der entscheidenden Bedeutung spielte die Messung der Regulierungsqualität in Tarifratings bislang keine Rolle. Franke und Bornberg ändert das jetzt und zieht für das BU-Rating erstmals die Leistungspraxis als zusätzlichen Beurteilungsmaßstab heran. Die Bewertungsgrundlage bilden Stichproben und Messungen, die Franke und Bornberg bei Versicherern vor Ort durchgeführt hat. Dieser Prüfung unterzieht sich aktuell allerdings nur ein Teil der Anbieter. Das neu Ratingverfahren bietet jetzt allen Versicherern die Möglichkeit, in diesem für Kunden wichtigen Bereich ihre Qualitäten transparent zu machen.

Sieben Ratingklassen und mehr Transparenz

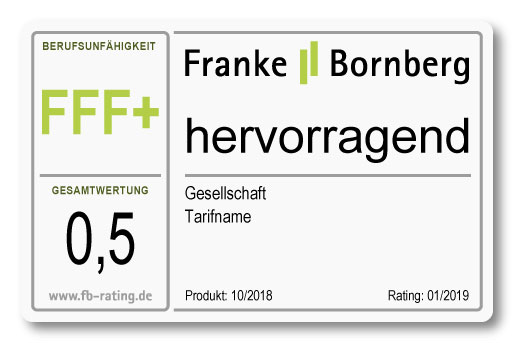

Als Folge des starken Wettbewerbsdrucks im Markt sind Spitzenleistungen bei BU-Produkten mittlerweile an der Tagesordnung. Um das Feld der besonders leistungsstarken Tarife differenzierter zu betrachten, hat Franke und Bornberg mit FFF+ eine zusätzliche Ratingklasse für Spitzenprodukte geschaffen. Somit stehen jetzt insgesamt sieben Klassen zur Bewertung der Tarifqualität zur Verfügung. Das bisherige Höchstrating FFF steht weiterhin für ausgezeichnete Qualität.

|

FFF+

|

hervorragend | 0,5 |

| FFF | sehr gut | 0,6 bis 1,5 |

| FF+ | gut | 1,6 bis 2,5 |

| FF | befriedigend | 2,6 bis 3,5 |

| F+ | ausreichend | 3,6 bis 4,5 |

| F | mangelhaft | 4,6 bis 5,5 |

| F- | ungenügend | 5,6 bis 6,0 |

Ratingklassen liefern zwar einen guten Überblick, aber keine Aussage zu möglichen Leistungsunterschieden innerhalb einer Klasse. „Auch die besten Tarife können sich noch in Details unterscheiden“, weiß Franke. „Unser BU/EU-Rating stellt für viele Marktteilnehmer eine wichtige Entscheidungsgrundlage dar. Für noch mehr Transparenz und bessere Entscheidungen führen wir deshalb eine ergänzende Schulnote ein. Sie zeigt die Positionierung eines Tarifes auf die Nachkommastelle genau. Auf diese Weise werden auch kleinere Unterschiede innerhalb einer Ratingklasse deutlich.“ Ein neues Qualitätssiegel von Franke und Bornberg bildet das Ergebnis übersichtlich ab.

Bewertungsgrundsätze

Franke und Bornberg verlässt sich weder auf Selbstauskünfte der Versicherungsgesellschaften, noch werden per Fragebogen erhobene Daten berücksichtigt, die sich einer kritischen Überprüfung entziehen. Quellen für das BU/EU-Produktrating von Franke und Bornberg sind ausschließlich die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinfor¬mationen, Antragsformulare, Versicherungsscheine, Geschäftsberichte sowie per Stichprobe verifizierte Daten. Unberücksichtigt bleiben Vorstands-, geschäftsplanmä¬ßige oder sonstige Erklärungen/Auslegungen der Versicherer, Selbstauskünfte sowie werbliche Veröffentlichungen.

Mindeststandards

Ein Punktesystem mit Gewichtungsfaktoren erlaubt verlässliche Aussagen über die durchschnittliche Tarifqualität. Es kann aber produktspezifischen Besonderheiten nicht ausreichend gerecht werden. Franke und Bornberg zieht deshalb für die höchsten Bewertungsklassen zusätzliche Mindeststandards heran. Wird der jeweilige Mindeststandard nicht erreicht, erfolgt ein Punktabzug nach klar definierten Regeln. Das Ergebnis: In den höheren Bewertungsklassen weisen alle Tarife in sämtlichen Kategorien durch¬gängig überdurchschnittlich hohe Qualität auf und erfüllen in besonders wichtigen Kriterien zudem die Mindestanforderungen.

Ergebnisse im Detail

BU-Rating

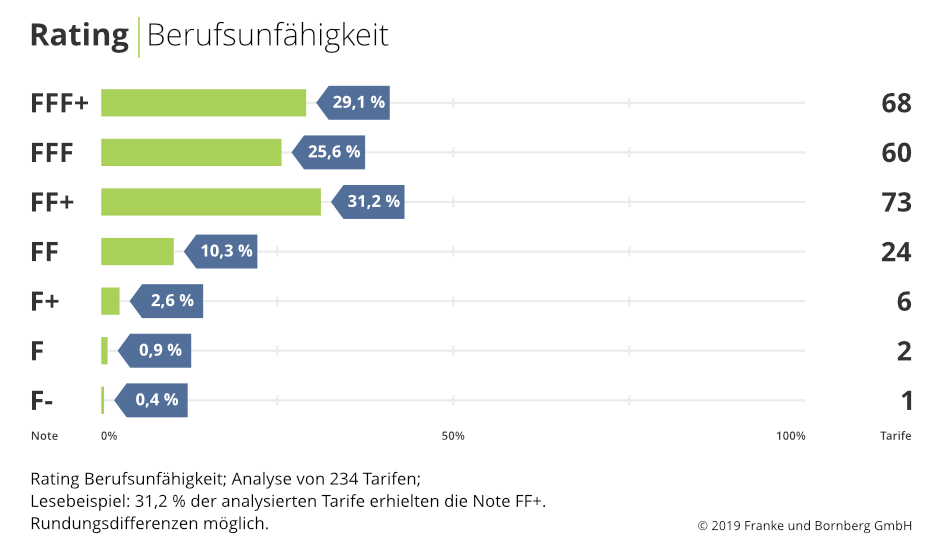

Für das aktuelle BU-Produktrating hat Franke und Bornberg 234 SBU-Tarife von 58 Gesellschaften nach 70 Kriterien untersucht. Immerhin 68 Tarife (29,1 %) erreichen die Spitzenbewertungen FFF+. Am unteren Ende der Skala finden sich in den Bewertungsstufen F+, F und F- insgesamt nur neun Tarife (3,9 %) wieder.

EU-Rating

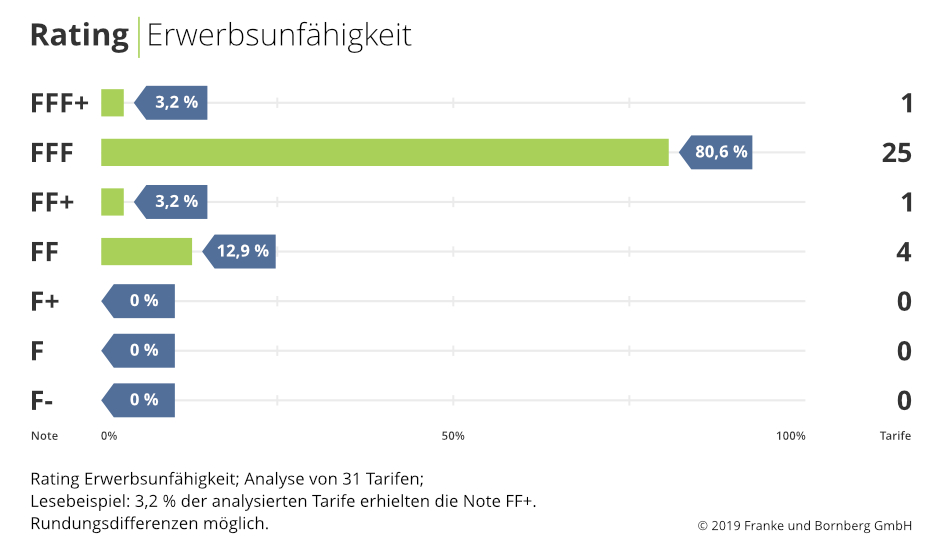

Im aktuellen Produktrating zur EU wurden 31 SEU-Tarife von 19 Gesellschaften nach 53 Kriterien bewertet. Auch hier ist das Leistungsniveau sehr hoch, wenn auch nicht in der absoluten Spitze. Nur ein Tarif erreicht die Höchstnote FFF+, aber rund 80 % der Tarife folgen mit einer Bewertung von FFF.

Die Bewertungsrichtlinien sowie die vollständigen Ergebnisse des BU-/EU-Ratings stellt Franke und Bornberg kostenlos im Internet unter www.franke-bornberg.de/ratings/ bereit.

Bewertung und Ausblick

Bei SBU- und SEU-Tarifen ist die Leistungsdichte sehr hoch. Die BU- und EU-Verträge haben sich – zumindest bedingungsseitig – zu Hochleistungsprodukten entwickelt. Doch dieser positive Trend hat auch Schattenseiten, mahnt Michael Franke: „Die Top-BU bleibt vielen Verbrauchern verwehrt. Sie erhalten keinen Zugang oder können sich den Schutz nicht leisten, weil sie nicht gesund genug oder zu alt sind oder schlicht im falschen Beruf arbeiten. Wenn sich der Versorgungsgrad bei Berufs- und Erwerbsunfähigkeit beziehungsweise Erwerbsminderung spürbar verbessern soll, sind innovative und intelligente Lösungen gefragt. Die Versicherungswirtschaft ist gefordert, ihren Beitrag zur Bewältigung dieser Herausforderung zu leisten.“

Franke und Bornberg wird das Thema Arbeitskraftsicherung auch in Zukunft gestaltend begleiten. In wenigen Wochen sollen die vollständigen Ergebnisse des aktuellen BU-Unternehmensratings von Franke und Bornberg vorliegen. Auch die von Franke und Bornberg erstmals in 2016 veröffentlichte BU-Stabilitätsanalyse wird in 2019 aktualisiert vorgelegt.