Reinhard Klages

Verantwortlicher map-report

Der Preiswettbewerb in der Berufsunfähigkeitsversicherung ist ungebrochen und wird durch einen Wettbewerb um laxere Risikoprüfung ergänzt – das hinterlässt Spuren. Das aktuelle map-report BU-Stabilitätsrating von Franke und Bornberg zeigt, wo der Markt wirklich steht: Der Abstand zwischen solide kalkulierten Tarifen und strukturellen Schwächen wächst.

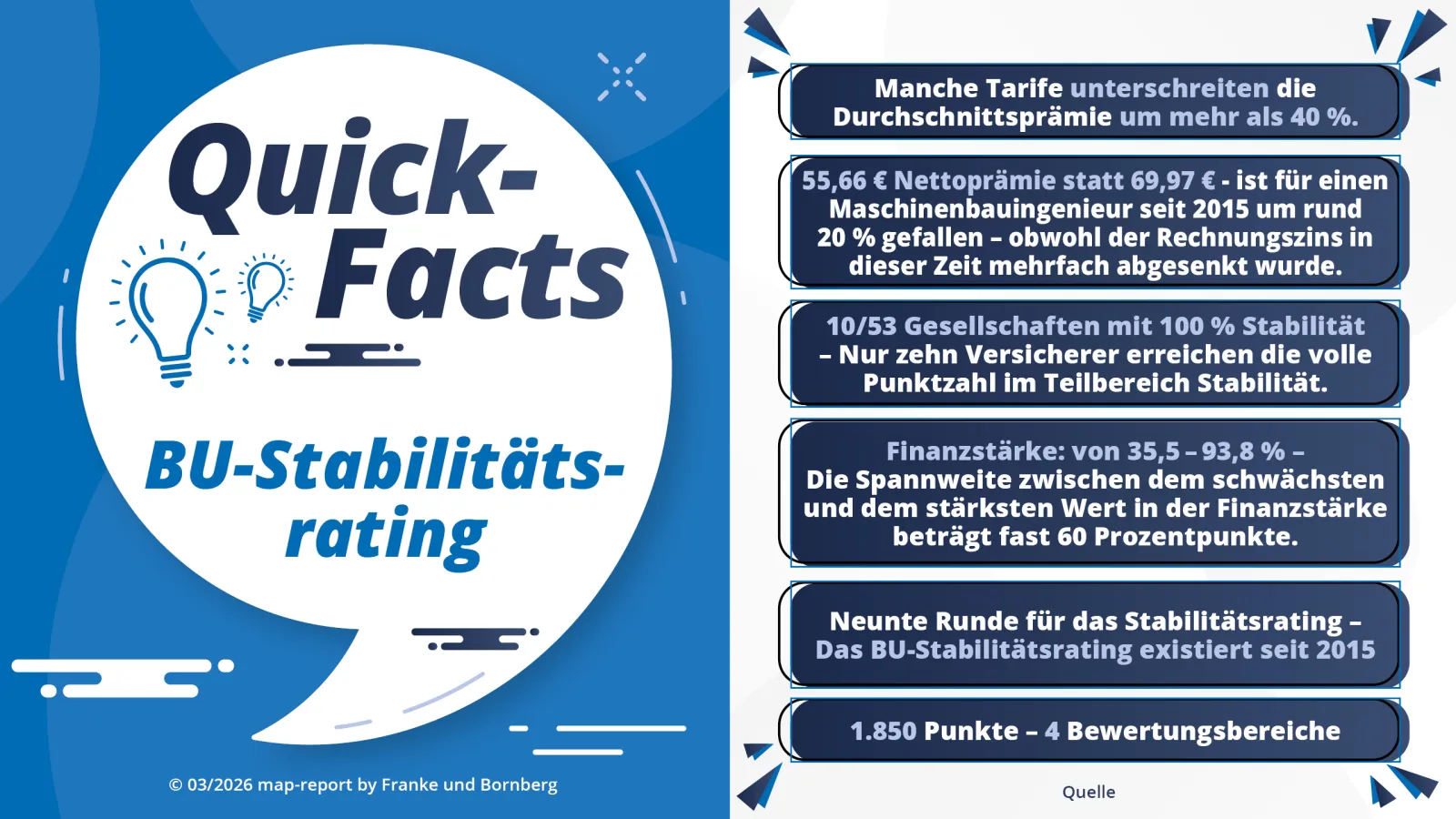

Hannover, 19. März 2026. Der Preiswettbewerb in der Berufsunfähigkeitsversicherung (BU) ist ungebrochen – und er wird schärfer. Tarife werden aggressiver kalkuliert denn je, die Durchschnittsprämien teils um mehr als 40 Prozent unterschritten. Gleichzeitig reduzieren immer mehr Versicherer die Abfragezeiträume in der Risikoprüfung, weil der Bedingungswettbewerb kaum noch Differenzierungspotenzial bietet. Vor diesem Hintergrund kommt der Frage nach der langfristigen Stabilität der Anbieter besondere Bedeutung zu. Das BU-Stabilitätsrating 2026 im map-report Nr. 943 zeigt, wer auch in fünf oder zehn Jahren noch verlässlich zu seinen Leistungsversprechen stehen kann – und wer irgendwann mit einem Run-off, also der Abwicklung bestehender Verträge ohne Neugeschäft, liebäugeln könnte.

Die 1.850 erreichbaren Punkte verteilen sich auf vier Bereiche: Prämien (500), kalkulatorische Risiken (450), Stabilität (500) und Finanzstärke (400). Im Fokus steht nicht der aktuelle Preis, sondern ob Annahmeregeln, Tarifpolitik, Überschüsse und Unternehmenskennzahlen das Leistungsversprechen dauerhaft tragen.

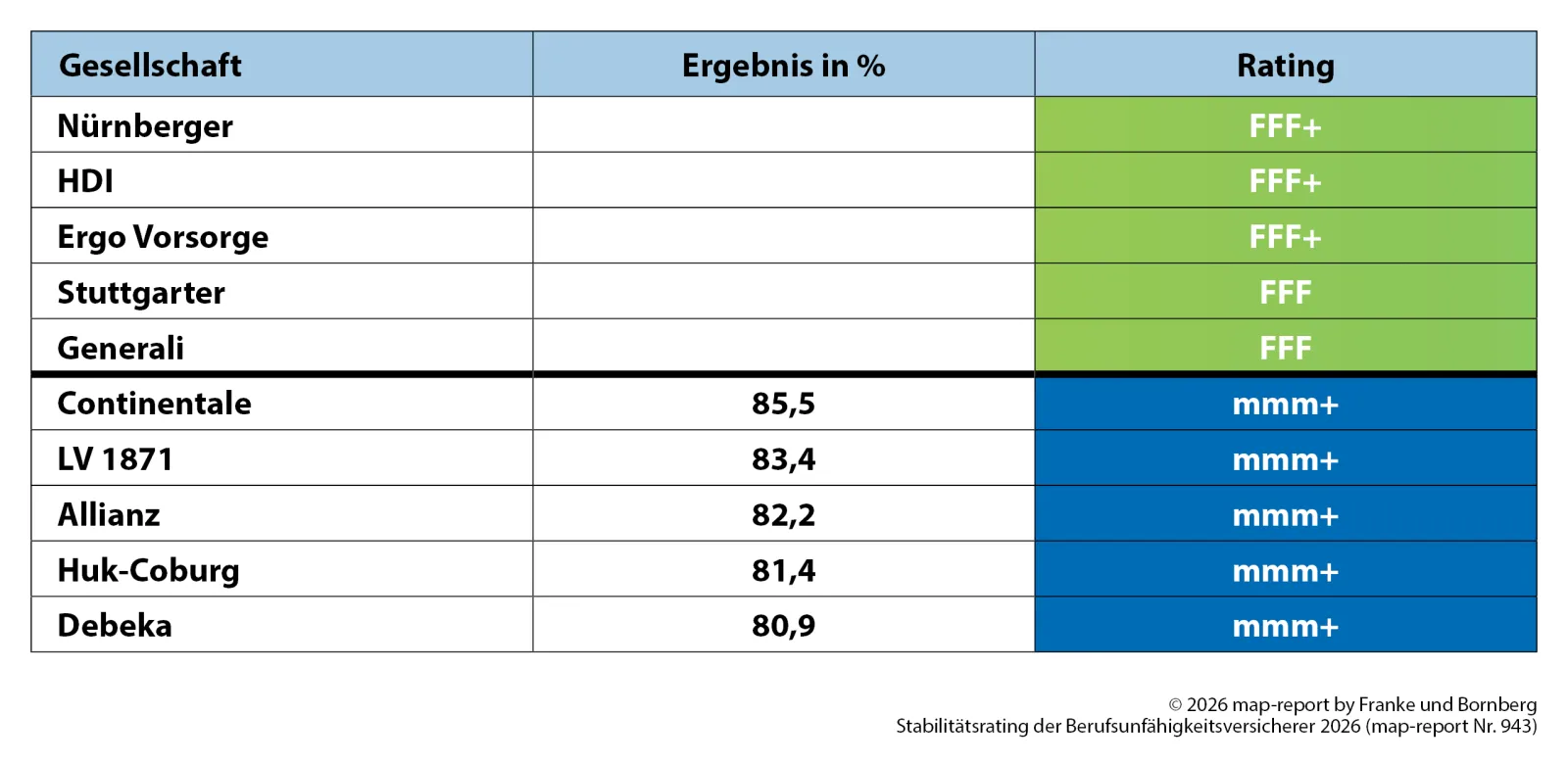

Für die Teilnehmer des BU-Unternehmensratings gelten weiterhin die Ergebnisse dieses tiefergehenden Verfahrens, das interne Kennzahlen und Prozesse einbezieht. Nürnberger, HDI und Ergo Vorsorge erreichen die Bestnote FFF+ (hervorragend). Stuttgarter und Generali folgen mit FFF (sehr gut).

Unter den Anbietern mit map-Bewertung liegt die Continentale mit 85,5 Prozent vorn, gefolgt von der LV 1871 mit 83,4 Prozent, der Allianz mit 82,2 Prozent, HUK-COBURG mit 81,4 Prozent und der Debeka mit 80,9 Prozent.

Die Continentale punktet mit einem ausgewogenen Gesamtpaket: 88,8 Prozent in der Prämienbewertung, 73,4 Prozent bei den kalkulatorischen Risiken, 100 Prozent in der Stabilität und 77,0 Prozent in der Finanzstärke. Die LV 1871 setzt mit 93,8 Prozent den Bestwert in der Finanzstärke, die Allianz erreicht dort 85,0 Prozent bei gleichzeitig 100 Prozent in der Stabilität. Die Debeka führt das Teilkapitel kalkulatorische Risiken mit 89,2 Prozent an.

Hinter der Spitzengruppe folgt ein dichtes Mittelfeld. Zwischen 79,9 und 71,1 Prozent rangieren 23 Gesellschaften, darunter Cosmos, Bayern-Versicherung, Provinzial, Hannoversche, VRK, AXA, VOLKSWOHL BUND, Württembergische, Swiss Life sowie R+V. Hier entscheiden oft wenige Punkte in einem einzigen Teilbereich über mehrere Plätze. Für die DEVK Eisenbahn, Europa und InterRisk ist eine höhere Bewertung wegen des teils sehr kleinen BU-Bestands nicht möglich.

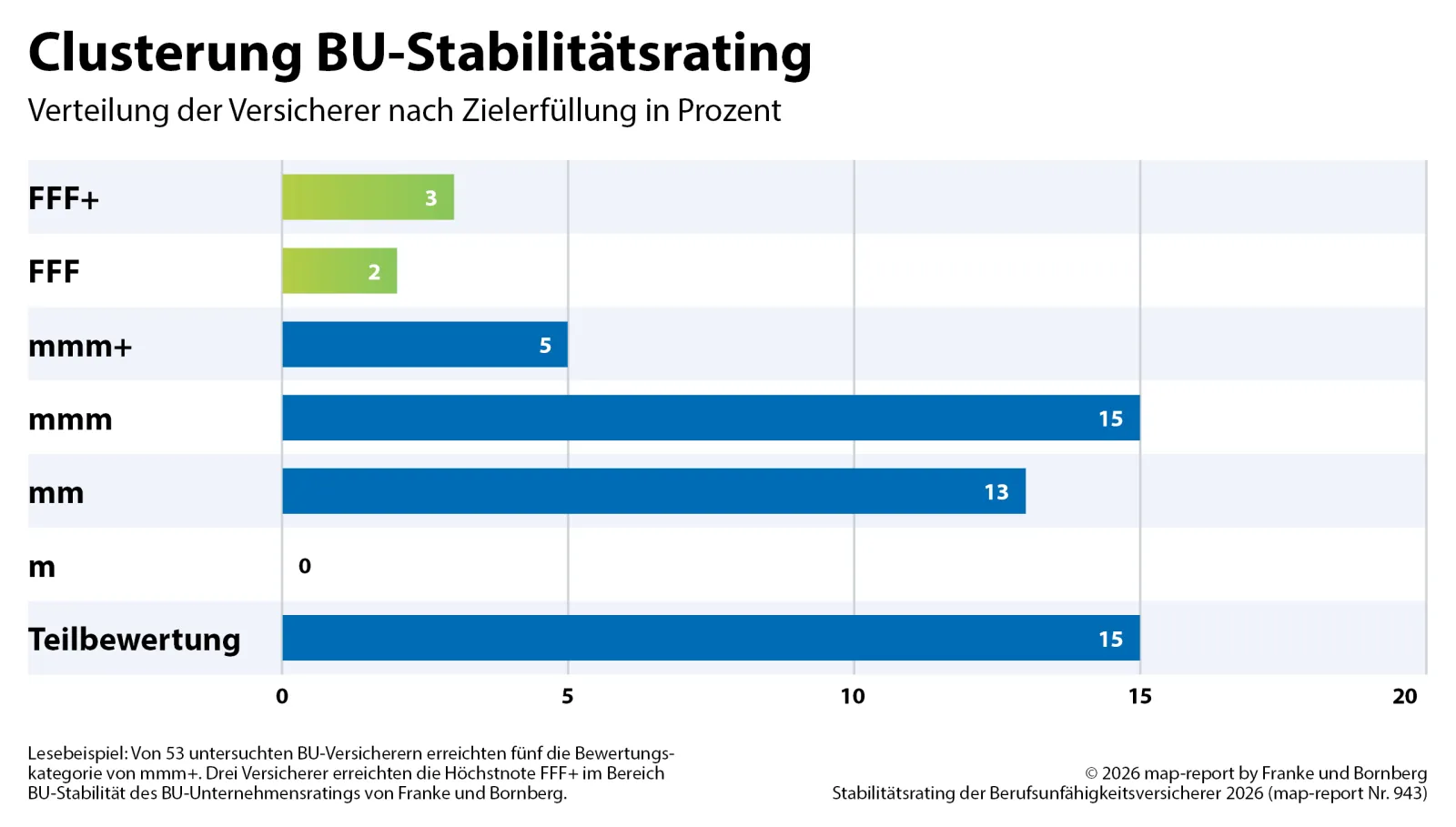

Die Notenstufen des map-report-Stabilitätsratings im Überblick: „mmm+" (hervorragend) ab 80 Prozent mit Mindestbestandsgröße, „mmm" (sehr gut) ab 75 Prozent, „mm" (gut) ab 65 Prozent, „m" (befriedigend) ab 55 Prozent, „m-" (ausreichend) unter 55 Prozent. Anbieter ohne verwertbare Datenbasis erhalten die Einstufung „o.W." (ohne Wertung).

Das BU-Stabilitätsrating geht in diesem Jahr in seine neunte Runde. Zentraler Faktor mit einem Gewichtungsanteil von 27 Prozent sind die Stabilität der Überschüsse sowie die Schadenquote gemäß BaFin-Nachweisung 218 – dem aufsichtsrechtlichen Bericht zur Berufsunfähigkeitsversicherung. Die Prämienbewertung basiert auf zehn Musterfällen, jeweils für Brutto- und Nettobeiträge.

Gesellschaften, die nicht nach deutschem Recht bilanzieren, wurden im Teilbereich Finanzstärke nicht berücksichtigt. Run-off-Gesellschaften und Unternehmen ohne aktives Neugeschäft bleiben ebenfalls außen vor. Bei Cosmos, Debeka, DEVK Allgemeine, DEVK Eisenbahn und Württembergische wurde das Bewertungsraster angepasst, weil diese Anbieter nicht zu allen Produktvorgaben der Musterfälle Prämien berechnen konnten.

Die Prämienanalyse mit Stand 2026 zeigt, wie wenig sich in der vergangenen Dekade trotz mehrfacher Absenkungen des Rechnungszinses an der Grunddynamik geändert hat. Im ersten BU-Stabilitätsrating 2015 betrug die durchschnittliche Bruttoprämie für den Bankkaufmann 107,99 Euro, für den Maschinenbauingenieur 103,34 Euro und für den Tischler 228,94 Euro. 2026 lagen die Werte bei 111,84 Euro (Bankkaufmann), 81,67 Euro (Ingenieur) und 217,75 Euro (Tischler). Bei den Nettoprämien ist das Bild noch deutlicher: Der Beitrag des Ingenieurs fiel von 69,97 auf 55,66 Euro, der des Tischlers von 162,86 auf 148,71 Euro.

Besonders auffällig ist die zunehmende Differenzierung der Berufsgruppen, vor allem bei vermeintlich risikoarmen Tätigkeiten. Diese Feinsteuerung stützt den Trend zur Unterkalkulation, ohne ihn in der Gesamtstatistik sichtbar zu machen.

„Ein Tarif, der heute im Vergleichsrechner glänzt, kann morgen im Bestand unter Druck geraten", sagt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH und Herausgeber des map-report. „Wer bei der Prämienkalkulation zu weit geht, erkauft sich Neugeschäft auf Kosten der Stabilität – und das zahlen am Ende die Versicherten. Gut ist wichtiger als günstig – das gilt in der BU mehr als in jedem anderen Produkt."

In der Stabilität erreichen zehn Gesellschaften die volle Punktzahl: Allianz, Continentale, Cosmos, Debeka, Ergo Vorsorge, Generali, HDI, LV 1871, Nürnberger und Stuttgarter. In der Finanzstärke setzt die LV 1871 mit 93,8 Prozent den Maßstab, gefolgt von Universa (91,0 Prozent), Europa (86,0 Prozent) sowie Ergo Vorsorge und Hannoversche (jeweils 85,8 Prozent). Die Spannweite ist dennoch groß: Öffentliche Oldenburg kommt auf 35,5 Prozent, Credit Life auf 36,0 Prozent.

Das Kapitel kalkulatorische Risiken macht sichtbar, was in Produktvergleichen leicht untergeht. „Hohe Dynamiksätze, weit gefasste Nachversicherungen oder zu schlanke Gesundheitsfragen können im Vertrieb attraktiv wirken", sagt Reinhard Klages, Analyst des map-report. „In der Summe entscheiden genau diese Details aber mit darüber, ob ein Tarif langfristig sauber kalkuliert bleibt oder ob er für künftige Anpassungen anfällig ist. Wer bei den kalkulatorischen Risiken vorne liegt, hat disziplinierte Produktgestaltung bewiesen – und das ist kein Nebenergebnis."

Das BU-Stabilitätsrating 2026 verdeutlicht einen Zusammenhang, der im täglichen Neugeschäft leicht in den Hintergrund gerät: Langfristige Stabilität wiegt schwerer als ein günstiger Einstiegspreis. Fehler in der Kalkulation oder der Risikoprüfung werden nicht im nächsten Quartal sichtbar, sondern häufig erst Jahre später. Überschussstabilität, Annahmekriterien und Schadenentwicklung sind keine nachrangigen Kennzahlen, sondern Frühindikatoren dafür, ob der heutige Preis auch in einigen Jahren noch zur vertraglichen und wirtschaftlichen Realität passt.

Für die nähere Zukunft ist kaum Entspannung in Sicht. Der Wettbewerb um gute Risiken dürfte anhalten, ebenso der Druck, Prämien niedrig zu halten und Tarifmerkmale vertrieblich weiter zu öffnen. Gesellschaften, die Preis, Annahmepolitik, Überschüsse und Finanzkraft sauber austarieren, stehen im Rating besser da. Da viele der identifizierten Schwächen in tariflichen Details und der Antragslogik liegen, sind Verbesserungen grundsätzlich kurzfristig möglich. Gesellschaften, die hier nachschärfen, können bereits im nächsten Ratingjahrgang spürbar Boden gutmachen. Der Wettbewerb um Stabilität hat damit längst begonnen – und die nächsten Vergleiche werden zeigen, welche Geschäftsmodelle ihm tatsächlich standhalten.

Der map-report 943 – „Stabilitätsrating der Berufsunfähigkeitsversicherer" ist ab sofort im PDF-Format lieferbar. Die Untersuchung verdichtet die relevantesten Fakten systematisch zu einer Gesamtbewertung.

Abonnenten des map-report wurden bereits bevorzugt beliefert. Interessenten können sich an map-report@franke-bornberg.de wenden oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit. Für Fachjournalisten hält Franke und Bornberg auf Anfrage ein Rezensionsexemplar bereit. Im Rahmen der Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, führen Sie bitte nicht mehr als acht Gesellschaften auf. Bei Fragen wenden Sie sich gerne an Reinhard Klages (Kontaktaufnahme über: Telefon +49 (0) 511 367389 0 | map-report@franke-bornberg.de).