Die besten Rentenversicherungen

Es sollte sich eigentlich längst herumgesprochen haben: Für einen sorgenfreien Lebensabend reicht die gesetzliche Rentenversicherung allein nicht aus. Sie bietet, wenn überhaupt, allenfalls eine Grundversorgung. Selbstständige und Freiberufler stehen häufig sogar ganz ohne Anspruch auf staatliche Leistungen da. Die politischen Entscheidungen der letzten Zeit verschärfen die Situation sogar noch.

Private Rentenversicherung unverzichtbar

Private Vorsorge ist deshalb unverzichtbar – vor allem, wenn man sich nicht damit abfinden möchte, sein komplettes Leben als Erwerbstätiger zu verbringen. Aber auch die Anbieter Privater Vorsorge haben offenbar Angst, verstanden zu werden und werfen Massen an unterschiedlichen Angeboten auf den Markt. Frei nach dem Motto: viel hilft viel. Beispiele gefällig? Sparverträge, Rentenversicherungen, Investmentfonds, Aktien oder Immobilien. Zumindest eine Entscheidung ist einfach: wer eine garantierte lebenslange Rentenzahlung haben möchte, kommt an der privaten Rentenversicherung nicht vorbei. Ist diese Entscheidung einmal getroffen, ist man aber noch längst nicht am Ziel, denn das Tarifangebot ist – sagen wir mal – vielfältig. Wir wollen daher etwas Orientierung geben.

Welche Rentenversicherung passt zu mir?

Wir empfehlen überraschenderweise das neue Altersvorsorgerating von Franke und Bornberg (Dezember 2018). Das Rating zeigt auf, worauf es bei Rentenversicherungen zur privaten Altersvorsorge wirklich ankommt. Wer also keine Lust mehr hat, sich durch den verwirrenden Informations-Overload der Internetauftritte oder durch Hochglanzbroschüren der Versicherer zu kämpfen, dem bietet unser Rating eine entspannte Alternative. Das, worauf es ankommt, haben wir schon für Sie studiert und bewertet: das Kleingedruckte der Versicherungsbedingungen und die weiteren verbindlichen Vertragsgrundlagen.

Die drei Schichten der Altersvorsorge

Etwas Historie gefällig? Die Basis für die heutigen Rentenversicherungen wurde mit dem Altersvermögensgesetz (hier: Riester-Rente) im Jahr 2001 sowie dem Alterseinkünftegesetz aus dem Jahr 2005 (3-Schichten-Modell der Altersvorsorge) gelegt. Daraus resultiert eine vielfältige Tariflandschaft, deren Produkte jeweils einer der drei Schichten der Altersvorsorge (Basis- oder auch Rüruprenten, Riesterrenten, Privatrenten) zugerechnet werden. Toll, wie uns der Staat unterstützt, der offenbar Freude an Verkomplizierungen hat. Wer sich durch die gesetzlichen Regelungen gekämpft hat und noch Platz auf der eigenen Festplatte hat, der kann sich ergänzend an der Komplexität der verschiedenen Garantiekonzepte erfreuen. Denn in den letzten Jahren haben Zinsrückgang und höhere Eigenkapitalanforderungen an die Versicherer (Stichwort Solvency II – also schon wieder der Staat) die Entwicklung alternativer Garantiekonzepte befeuert.

Mehr Übersicht durch fünf Kategorien

In dem Versuch, Orientierung in diesem Informationsdickicht zu schaffen, haben wir die immerhin 1026 (!) Tarife in fünf Töpfe (Produktkategorien) gesteckt. Das soll verhindern, dass nicht Äpfel mit Birnen verglichen werden. Somit muss man sich im ersten Schritt nicht für einen aus 1026 Tarifen, sondern zunächst für einen der fünf Töpfe entscheiden. Das scheint uns einfacher zu sein.

Beispielhaft erläutern wir jetzt die Produktkategorien der sogenannten 3. Schicht und zeigen gleichzeitig die Verteilung der Ratingergebnisse auf.

Wenn man es jetzt schafft, sich für eine Kategorie zu entscheiden und die Tarifsuche dann auf die besten Tarife in dieser Kategorie beschränkt, dann steht man mit einem Mal nicht mehr vor einem Berg von 1026 Tarifen, sondern es bleiben übersichtliche 5 bis 10 Tarife übrig. Beherrschbar – oder?

-

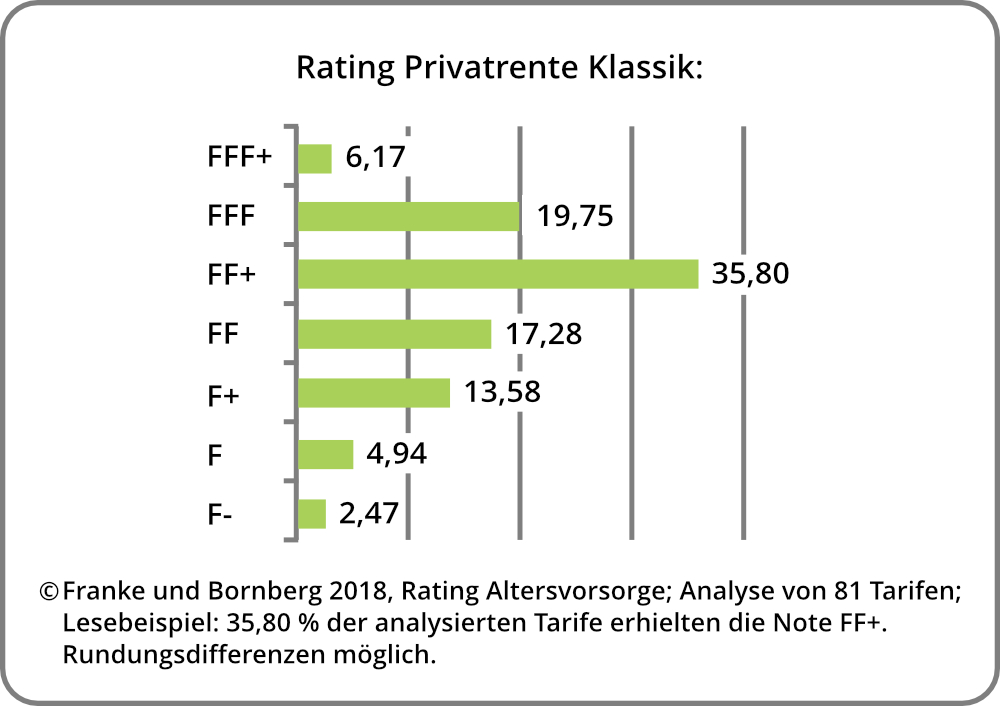

Privatrente Klassik

Darunter fallen klassische Rentenversicherungen mit garantiertem Rechnungszins. Die Anlage der Sparbeiträge erfolgt ausschließlich im Sicherungsvermögen der Gesellschaft. In diese Kategorie fallen 81 Tarife* plus Tarifmodifikationen.

-

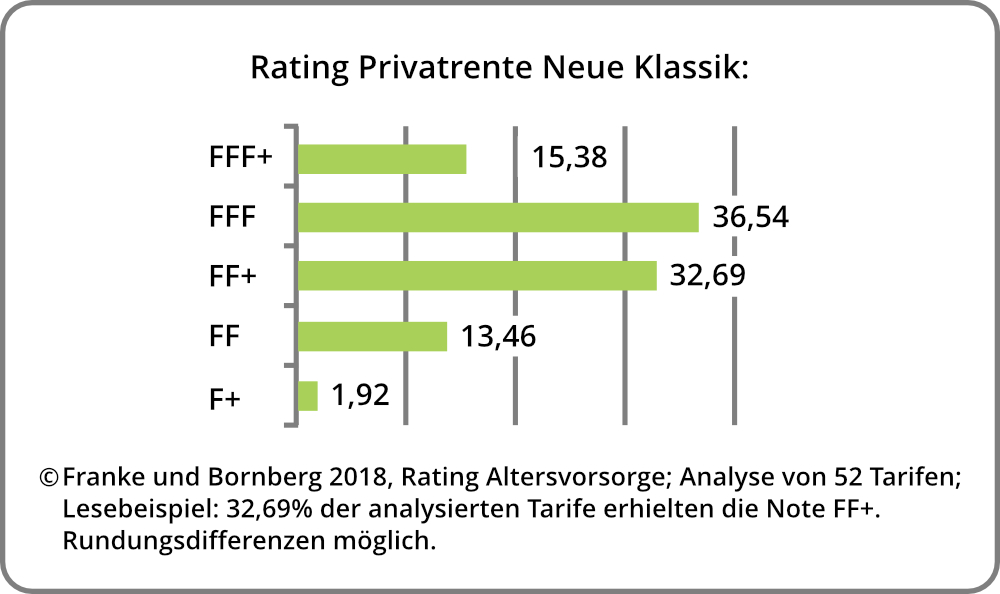

Privatrente Neue Klassik

Neue klassische Rentenversicherungen ohne garantierten Rechnungszins. Die Sparbeiträge fließen auch hier ausschließlich in das Sicherungsvermögen. Durch den Verzicht auf Garantien besteht jedoch die Aussicht auf eine höhere Überschussbeteiligung und somit auch mehr Rendite. In diese Kategorie fallen z.B. auch klassische Produkte mit Indexpartizipation. Zur Neuen Klassik gehören 52 Tarife* plus Varianten.

-

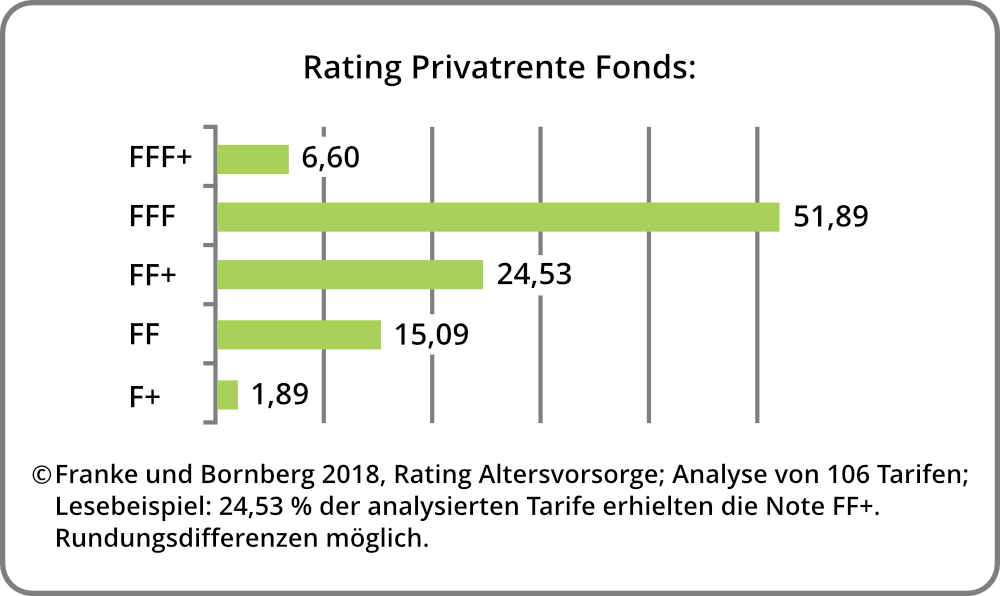

Privatrente Fonds

Fondsgebundene Rentenversicherungen (nicht in Schicht 2). Die Anlage der Sparbeiträge erfolgt ausschließlich in Investmentfonds. In diese Kategorie fallen 106 Tarife* plus Varianten.

-

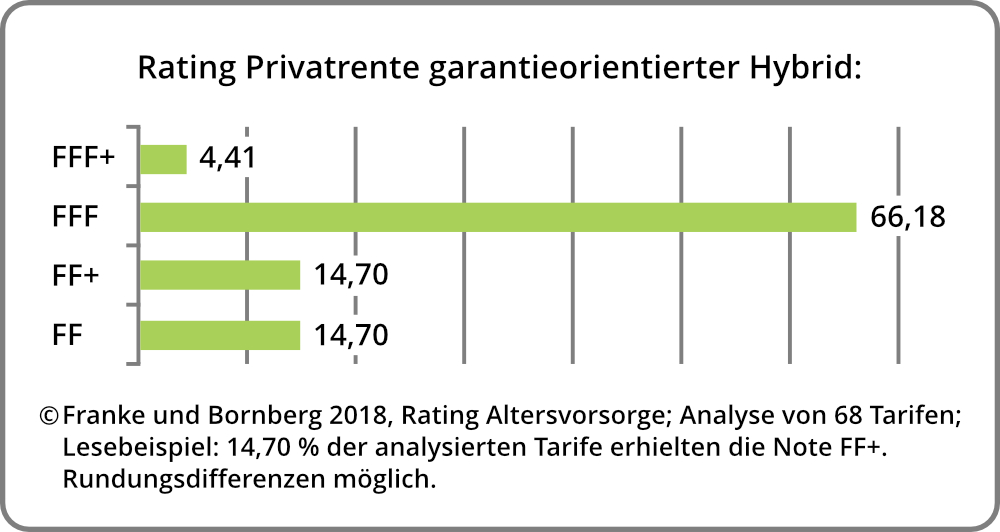

Privatrente Hybrid Garantie

Garantieorientierte hybride Rentenversicherungen. Dazu zählen Tarife, bei denen der Versicherer ein Garantieniveau zusagt, das durch Umschichten des Vertragsguthabens zwischen Sicherungsvermögen und fondsorientierter Anlage über die Vertragslaufzeit sichergestellt ist. Der Anteil am Vertragsguthaben, der nicht zur Garantiedeckung erforderlich ist, kann renditeorientiert angelegt werden. In diese Kategorie fallen u.a. sogenannte dynamische 3-Topf-Hybride mit Sicherungsfonds. Untersucht wurden 67 Tarife* plus Varianten.

-

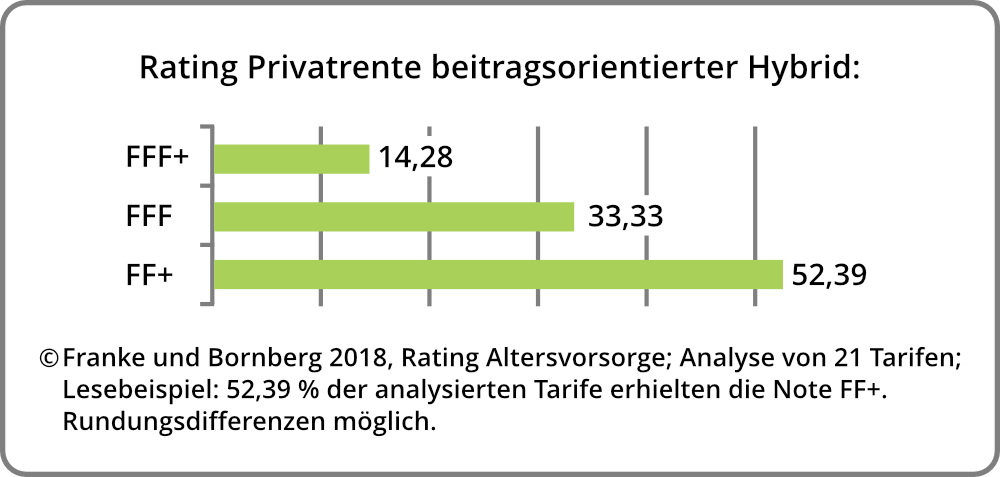

Privatrente Hybrid Beitrag

Beitragsorientierte hybride Rentenversicherungen. Bei diesen Tarifen entscheidet der Kunde, welcher Anteil seines Sparbeitrages in die Fondsanlage und welcher Anteil ins Sicherungsvermögen investiert wird. Vonseiten des Versicherers findet kein Umschichten statt. In diese Kategorie fallen u.a. sogenannte statische 2-Topf-Hybride. Zu dieser Kategorie gehören 22 Tarife* plus Varianten.

*Stand 10.12.2018.

Wenn sie jetzt noch Ross und Reiter wissen wollen, dann schauen Sie doch einfach auf unsere kostenfreien Ratinglisten auf unserer Homepage: https://www.franke-bornberg.de/ratings/.

Dort finden Wissenshungrige auch die Bewertungsgrundlagen mit Stand Dezember 2018 sowie die vollständigen Ergebnisse zu allen drei Schichten der Altersvorsorge. Wir aktualisieren die Ergebnisse laufend und nehmen auch neue Tarife in das Rating auf. Die im Internet ausgewiesenen Bewertungen sind also stets aktuell.

Sie möchten wissen, woran Sie die besten Rentenversicherungen erkennen können? In unserem nächsten Blogbeitrag erfahren Sie mehr darüber.

Autor: Michael Franke, geschäftsführender Gesellschafter, Franke und Bornberg GmbH

Jetzt abonnieren: den Franke und Bornberg-Newsletter!

Mit dem Newsletter von Franke und Bornberg verpassen sie keinen Beitrag und bleiben immer auf dem neuesten Stand. Als Bonus können Sie oft an attraktiven Sonderaktionen teilnehmen.

Kommentare

Ein wirklich toller Beitrag!…

Ein wirklich toller Beitrag!

Macht weiter so

Liebe Grüße aus Bremen,

Leonie

Super Beitrag zur Rentenversicherung

Hallo,

Mittlerweile sollte es zwar jeder wissen, dass die gesetzliche Rentenversicherung nicht ausreicht, jedoch glaube ich, dass sich immer noch nicht alle mit dem Thema Altersvorsorge beschäftigen (leider). Sorgt man schon frühzeitig ausreichend für das Alter vor, dann kann man das Leben später auch unbeschwert genießen im Regelfall.

Das ist ein wirklich super interessanter Beitrag. Gerade die ganzen Grafiken finde ich hochinteressant. Vielen Dank für die Mühe und viel Erfolg weiterhin!

Beste Grüße,

Mike