Cyber-Versicherung: Von den Bedingungen zum Rating

Im zweiten Teil unseres Berichtes zum Cyber-Rating haben wir über Standards, versicherte Gefahren sowie Tücken und Fallstricke in den Bedingungen der Cyber-Versicherung berichtet. Entdecken Sie heute die aktuellsten Ratingergebnisse im Detail. Es sind seit Oktober sogar noch weitere Versicherer und Tarife hinzugekommen. Franke und Bornberg aktualisiert Ratings für neue Tarife übrigens laufend. Unter diesem Link finden Sie stets die neuesten Ratings .

Cyber-Rating aus Bedingungen und House-Wordings der Cyber-Versicherungen

Die Cyber-Versicherung stellt Makler vor eine anspruchsvollen Herausforderung: Sie müssen das Geschäftsmodell ihres Kunden (und nicht die Betriebsart wie in Sach/Haftpflicht) verstehen und in Verbindung mit dem technischen und organisatorischen Setup die konkreten Risiken ermitteln. Dann heißt es, die passende Deckung finden, Schwachstellen identifizieren und darüber ggf. verhandeln sowie diesen Prozess zur eigenen Enthaftung hinreichend dokumentieren. Unser Cyber-Rating bietet Orientierung bei der Produktauswahl und leistet aktive Hilfestellung.

Wir verschicken keine Fragebögen, sondern nutzen ausschließlich selbst recherchierte Daten. Unsere Bewertungen stützen sich nur auf das, was rechtlich verbindlich geregelt ist. Denn nur darauf können sich Makler und ihre Kunden im Ernstfall auch verlassen. Anders als im Privatkundengeschäft sind im Gewerbesegment jedoch so gut wie alle Positionen verhandelbar. Um Verzerrungen zu vermeiden und belastbare Ergebnisse zu erhalten, konzentriert sich unser Cyber-Rating auf Standardangebote für KMU (kleine und mittlere Unternehmen). Die Grundlagen bilden die Bedingungen und Haus-Wordings der untersuchten Cyberversicherungstarife einschließlich standardisierter Klauselbögen und Sideletter. Untersucht wurden Kompaktprodukte, einzeln wählbare Leistungsbausteine sowie Zwischenformen.

Das Rating zur Cyber-Versicherung

Das Rating gibt einen Hinweis auf die grundsätzliche Qualität eines Versicherungsproduktes und bereitet damit optimal für eine individuelle Beratung vor. Die numerischen Schulnoten erlauben zudem eine weitere Differenzierung innerhalb einer Leistungsstufe. Stand heute wurden die Bedingungen zur Cyberversicherung für KMU von 24 Gesellschaften mit zusammen 41 Tarifen durchleuchtet.

Für das Rating berücksichtigen wir vor allem Merkmale, die für die Mehrheit der KMU relevant sind und typischerweise in bisherigen Haftpflicht- und Sachversicherungen nicht gedeckt sind. Nicht herangezogen wurden hingegen Deckungsbestandteile, die in aller Regel in anderen etablierten Sparten gedeckt sind, beispielsweise Personenschäden und Schäden aus Produkthaftung. In das Gesamtergebnis fließen exakt 115 Ratingkriterien aus 21 Bereichen ein.

Die Kriterien werden entsprechend ihrer Bedeutung für den Kunden gewichtet. Das sind die wichtigsten Kriterien:

- Ertragsausfall & Mehrkosten

- Betriebsunterbrechung durch Cloud-Ausfall

- Durch Freistellungserklärung übernommene gesetzliche Haftpflicht Dritter

- Vertragliche Haftung

- Verletzung von Persönlichkeitsrechten

- Geografischer Wirkungsbereich

- Umgang mit Gefahrerhöhung

- Benachrichtigungspflichten bei Datenschutzverstößen

- Krisenmanagement

- Klarheit der Formulierung der Obliegenheiten

- Definition der versicherten Gefahren

- Definition der versicherten IT-Systeme sowie

- Einschränkungen bei der Wiederherstellung der IT-Systeme

Was die besten Tarife können müssen (Auszug):

- Betriebsunterbrechung: Deckung von Ertragsausfällen

- Drittschäden: Deckung für auch für immaterielle Schäden

- Mehrere Versicherungsverträge: keine Subsidiarität der Cyber-Deckung

- Rückwärtsdeckung: Deckungsausschluss nur für vor Abschluss bekannte Ursachen / Schäden (und nicht für solche, die hätten bekannt sein müssen)

- Wiederherstellung von IT-Systemen: Zeitliche Befristung der Wiederherstellung auf mindestens 12 Monate nach Schadenfeststellung

Die Einzelheiten sind in den Bewertungsgrundlagen festgelegt.

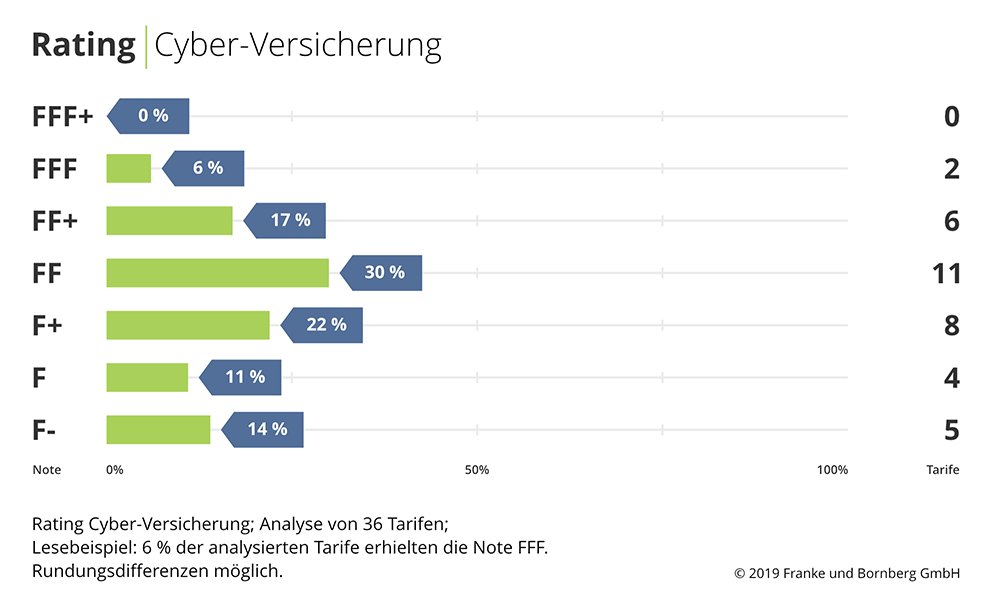

Der Notenspiegel

Ergebnisse und Verteilung

Während viele Tarife im durchaus positiv zu bewertenden Mittelfeld landen, ist die Leistungsspitze noch dünn – kein Produkt hat auf Anhieb das Höchstrating FFF+ erreicht. Hier gibt es noch Luft nach oben. Seit kurzem bieten zwei Anbieter aus dem öffentlichem Sektor eine Police an, für die wir die zweitbeste Note FFF vergeben konnten.

Die aktuell besten Cyber-Policen für KMU (FFF und FF+) bieten:

FFF

Provinzial Nord Brandkasse AG

Cyber-Versicherung mit Bausteinen Haftpflicht, Eigen-, Vertrauensschaden, Ertragsausfall

Westfälische Provinzial Versicherung Aktiengesellschaft

Cyber-Versicherung mit Bausteinen Haftpflicht, Eigen-, Vertrauensschaden, Ertragsausfall

FF+

AIG EUROPE S.A. - Direktion für Deutschland

CyberEdge online 3.0

Basler Sachversicherungs-AG

Cyber-Police mit Betriebsunterbrechung wegen Ausfall des Dienstleisters und Sublimit-Anhebung

Gothaer Allgemeine Versicherung AG

Cyber-Versicherung für Gewerbekunden, Erhöhung der Sublimits auf 20% der Versicherungssumme

HDI Versicherung AG

Cyberversicherung für Firmen und Freie Berufe, Leistungs-Update-Garantie

HDI Versicherung AG

Cyberversicherung für Firmen und Freie Berufe, Internet-Diebstahl

HISCOX

CyberClear, Cyber-Diebstahl, Betriebsunterbrechung durch Cloud-Ausfall

HISCOX

CyberClear

Markel

Markel Pro Cyber mit Bausteinen Haftpflicht, Forderung, Zahlungsmittel, Vertrauensschaden, und Betriebsunterbrechung

Hier ist der Link zum aktuellen Cyber-Rating mit allen Ergebnissen.

Ratings setzen Maßstäbe für die Cyberversicherung

Die GDV-Musterbedingungen Cyber bieten eine gute Grundlage für Bedingungen der Cyber-Versicherungen im Mittelstand. Allerdings hapert es hier manchmal bei Präzision und Trennschärfe. Einheitliche Begriffe für versicherte Risiken, Leistungen und Obliegenheiten fehlen in der Branche. Unser Cyber-Rating kann helfen, verlässliche Standards zu etablieren.

Spannend wird sein, ob sich die Cyber-Versicherung als Ergänzung der klassischen Produktpalette im Markt etabliert oder ob sie den angestammten Sparten nach und nach das Wasser abgräbt. Dann könnte zum Beispiel eine Betriebshaftpflichtversicherung zum Annex einer Cyber-Versicherung werden. Die Bedeutung etablierter Versicherungen ginge zurück. Sie würden nur noch Schutz für Naturgefahren und jene Schäden bieten, die nur der Mensch anrichten kann. Ob als Anhang oder eigenständige Sparte mit großem Potential – in jedem Fall sind Transparenz und Fairness gefragt. Unser Cyber-Rating sorgt dafür, dass Mogelpackungen auf Sicht keine Chance haben.

Welche Erfahrungen haben Sie mit Cyber-Versicherungen für KMU gemacht? Was sollte sich ändern und warum? Nutzen Sie einfach die Kommentarfunktion oder diskutieren Sie mit uns auf Twitter oder Facebook. #fbCyber

Leonard Wolf