Philipp Wedekind

Leitung Ratings Vorsorge und Nachhaltigkeit

Es geht bergab: Am 1.1.2022 sinkt der Höchstrechnungszins für Lebens- und Rentenversicherungen, Pensionskassen und Pensionsfonds von 0,9 auf 0,25 Prozent. Warum der Rechnungszins sinkt und welche Auswirkungen das bei der Vorsorge hat, erfahren Sie hier!

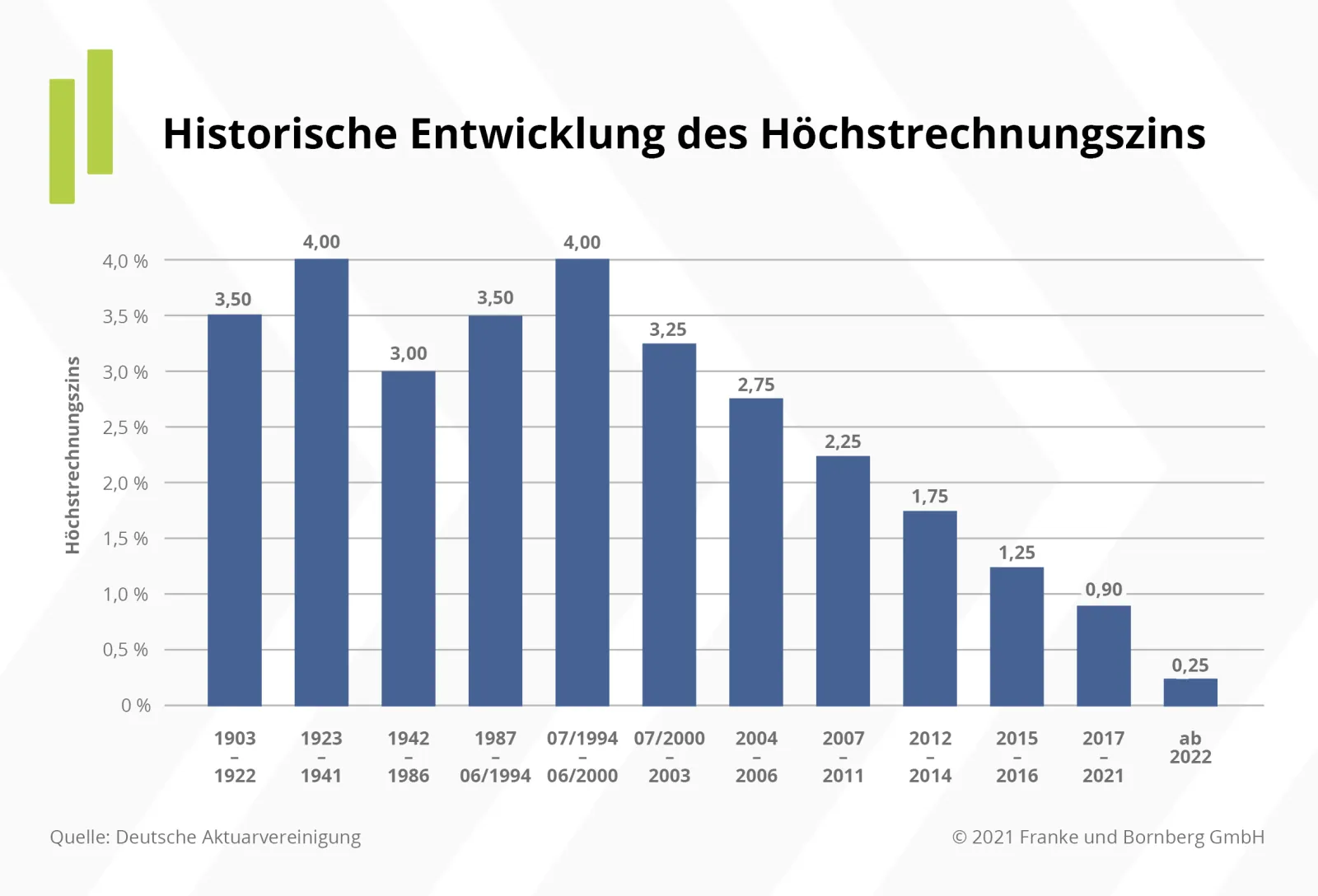

Seit Juli 2000 kennt der Höchstrechnungszins nur eine Richtung: nach unten. Damals fiel der Zins für neu abgeschlossene Lebens- und Rentenversicherungen von 4,0 auf 3,25 Prozent. In mehreren Schritten ging es weiter bergab. Seit 2017 beträgt der Rechnungszins bescheidene 0,9 Prozent. Und auch damit ist bald Schluss. Mit der Verordnung vom 22. April 2021 wurde die Rechnungszinssenkung 2021 verkündet. Das Bundesfinanzministerium schraubt den Höchstzinssatz zum 1. Januar 2022 auf 0,25 Prozent herunter.

Der Höchstrechnungszins hat eine lange Tradition. Nach Angaben der Deutschen Aktuarvereinigung e.V. (DAV) beginnt seine Geschichte bereits im Jahr 1903. Damals betrug der Zins 3,5 Prozent – ein Niveau, das er über lange Jahre mehr oder weniger beibehalten hat. 2004 geriet er erstmals unter diese Marke.

Wichtigste Bezugsgröße für den Höchstrechnungszins ist die Umlaufrendite europäischer AAA- Staatsanleihen mit zehnjähriger Laufzeit. Und diese schrumpft kontinuierlich. Sie ging von knapp 8 Prozent im Jahr 1998 auf weniger als 1 Prozent zurück. In Deutschland ist die Rendite seit 2019 sogar negativ. Angesichts der guten Bonität verdient Deutschland sogar an der Aufnahme von Schulden.

Die Europäische Zentralbank drückt mit ihrer Geldpolitik bewusst die Zinsen, um Konjunktur und Preise anzukurbeln. Mittlerweile tritt sie in fast allen Anleihemärkten als größter Käufer auf. Ihre Nachfrage führt im Umkehrschluss zu niedrigen Zinsen. Die Pandemielage und damit verbundene Anleihen-Ankaufprogramme der Europäischen Zentralbank zementieren die niedrigen Zinsen auf lange Zeit.

Die Antwort in Kurzform: ziemlich wenig. Umgangssprachlich wird der Höchstrechnungszins oft mit dem Garantiezins gleichgesetzt. Unter Garantiezins versteht man den Wert, den Versicherungen ihren Kunden bei der Beitrags- und Leistungsberechnung mindestens zusichern. Damit die Garantien erfüllt werden können, müssen die Unternehmen Rückstellungen in ihrer Bilanz bilden. Diese Rückstellungen werden mit dem sogenannten Reservierungszins ermittelt, der nicht höher sein darf als der Höchstrechnungszins. In der Praxis sind Reservierungs- und Garantiezins in der Regel gleich hoch.

Nach unten schon. Für den Garantiezins gibt es keine speziellen Vorschriften. Die Lebensversicherer können ihren Garantiezins also grundsätzlich frei wählen, allerdings unter Beachtung des allgemeinen Vorsichtsprinzips (§ 138 VAG). Einige Versicherer praktizieren das bereits. Sie garantieren einen Zinssatz unterhalb von 0,9 Prozent. Aber nach der Rechnungszinssenkung auf 0,25 % bleibt dafür kaum noch Spielraum. Weniger als null geht hier nicht. Lebensversicherungen kennen keinen Strafzins.

Nein! Beim Höchstrechnungszins handelt es sich um einen kalkulatorischen Zins. Die Erträge – und damit auch die Überschussbeteiligung – entstehen aus Risiko-, Kosten- und Kapitalgewinnen. Versicherer, die realistisch kalkulieren und sparsam wirtschaften, bieten also Vorteile. Die Kapitalerträge richten sich nach dem Anlageerfolg. Weil Versicherer den größten Teil ihrer Mittel in sichere Anlagen wie Staatsanleihen anlegen müssen, ist das Zinsniveau wichtigste Stellschraube für den Ertrag. Und da gibt es aktuell kaum Hoffnung auf steigende Zinsen. Der Spielraum für ertragreiche Investitionen in Aktien oder Infrastruktur ist vergleichsweise klein.

Doch es gibt auch eine positive Botschaft. Je niedriger sein Garantiezins, umso weniger Rückstellungen muss der Versicherer bilden. Damit kann er mehr Kapital in chancenorientierte Anlage investieren. Kurz gesagt: Je niedriger die Garantie, umso höher der mögliche Überschuss. Versicherte, die Chancen nutzen wollen und weniger Wert auf Garantien legen, fahren gut mit einem niedrigen Garantieniveau.

Bei Riesterrenten und Beitragszusagen mit Mindestleistung in der betrieblichen Altersversorgung handelt es sich um Produkte mit einer 100-Prozent-Beitragsgarantie. Der Gesetzgeber verlangt hier, dass bei Vertragsablauf mindestens die Summe der eingezahlten Beiträge vorhanden ist. Damit verringert sich für Versicherer der Spielraum für Erträge aus der Kapitalanlage. Das ist im anhaltenden Niedrigzinsumfeld nur schwer oder gar nicht mehr durchzuhalten.

Die Kosten für Vertrieb und Verwaltung des Vertrages können mit einer garantierten Verzinsung von 0,25% kaum noch aufgefangen werden. Und je kürzer die Laufzeit, umso schwerer fällt die Beitragsgarantie. Erste Versicherer haben sich daher aus diesem Geschäftsfeld bereits verabschiedet. Weitere werden sicher folgen.

Ja! Wird ein festes Sparziel angestrebt (Kapitalbetrag oder Rente), ist bei einem niedrigeren Zins ein höherer Beitrag (Prämie) erforderlich. Auch für neu abgeschlossene Verträge zur Arbeitskraftabsicherung werden die Beiträge steigen. Prognosen gehen von bis zu 10 % Mehrbeitrag aus. Dieser Wert stellt auf den Bruttobeitrag ab. Wie sich der Nettobeitrag nach Abzug der Überschüsse darstellt, ist derzeit offen. Vermutlich dürfte er weniger stark steigen. Risiko-Lebensversicherungen werden – wenn sich die Prognosen bewahrheiten sollten – bis zu zwei Prozent teurer.

Für Grundfähigkeitsversicherungen sind ebenfalls Konsequenzen absehbar. Die Faustformel für alle Tarifarten lautet: Je länger die geplante Laufzeit, umso höher der Beitragsanstieg. Das nennt man übrigens Zinseszinseffekt ?. Die Neukalkulation der Beiträge ist noch nicht abgeschlossen. Es ist durchaus möglich, dass Versicherer den neuen Höchstrechnungszinses auch dazu nutzen, an weiteren Stellschrauben zu drehen.

Der neue Rechnungszins von 0,25 Prozent gilt für Neuverträge ab Januar 2022. Auf den Bestand wirkt er sich nicht aus. Für garantie-affine Kunden gibt es also keinen Grund zur Sorge. Ist die Vorsorgeplanung jedoch noch nicht abgeschlossen, besteht Handlungsbedarf.

Einige Versicherer garantieren, dass für Beitragserhöhungen oder Zuzahlungen die vereinbarten Rechnungsgrundlagen gelten. Andere hingegen ziehen bei Änderungen immer den jeweils aktuellen Garantiezins heran. Im Ergebnis können die Unterschiede gravierend sein, gerade bei langen Laufzeiten. Je nach Ausgangssituation bestehen deshalb verschiedene Möglichkeiten, den Rechnungszins zu sichern:

Verwandte Artikel