Die besten Rentenversicherungen – Neues Altersvorsorgerating von Franke und Bornberg

Die Ratingagentur Franke und Bornberg hat ihr Rating für Rentenversicherungstarife aktualisiert. Das neue Altersvorsorgerating macht auf einen Schlag die Stärken und Schwächen von 1026 Angeboten aus allen drei Schichten der Altersvorsorge transparent. Flexibilität, Transparenz sowie das Produktkonzept stehen im Mittelpunkt.

Hannover, den 11. Dezember 2018. In Deutschland wie auch in vielen anderen Staaten leben die Menschen immer länger. Wer hierzulande 75 Jahre alt ist, kann im Durchschnitt mit weiteren zwölfeinhalb Jahren Lebenszeit rechnen. Aber die erfreuliche Entwicklung hat eine Kehrseite: Je länger das Leben, umso größer werden die Herausforderungen bei der Altersvorsorge. Denn die gesetzliche Rente allein reicht in den meisten Fällen nicht für den sorgenfreien Ruhestand. Mit der Lebenserwartung wächst die Versorgungslücke und damit die Gefahr, dass am Ende des Geldes noch sehr viel an Lebenszeit übrig ist.

Passgenaue Lösungen bietet die private kapitalgedeckte Rentenversicherung. Nur sie garantiert eine lebenslange Rentenzahlung. Doch je vielfältiger das Tarifangebot, umso wichtiger wird die Auswahl des geeigneten Produktes. Die Ratingagentur Franke und Bornberg bietet mit ihrem neuen Altersvorsorgerating Orientierung. Dafür hat sie 1026 Rentenversicherungstarife (Grundtarife inklusive aller Ausprägungen) aus allen drei Schichten der Altersvorsorge unter die Lupe genommen.

Rating erleichtert die Auswahl

Michael Franke, Gründer und geschäftsführender Gesellschafter von Franke und Bornberg, skizziert die Motivation: „Die private Rentenversicherung ist ein entscheidender Baustein für die konsequente und nachhaltige Altersvorsorgestrategie. Ob risikoaffin oder risikoavers in der Kapitalanlage, mit hoher Flexibilität oder attraktiver staatlicher Förderung – gute Berater finden mittlerweile für jeden Kunden die passende Lösung. Allerdings ist es nicht einfach, die richtigen Produkte auszuwählen und dabei auch die Produktqualität im Blick zu behalten. Unser jüngstes Rating zu Rententarifen liefert Vermittlern und Verbrauchern Orientierung in der vielgestaltigen Tariflandschaft. “

Die Basis für die Rententarife von heute wurde mit dem Altersvermögensgesetz im Jahr 2001 sowie dem Alterseinkünftegesetz aus dem Jahr 2005 gelegt. In den letzten Jahren haben erodierende Zinsen und gestiegene Eigenkapitalanforderungen unter Solvency II zudem die Entwicklung alternativer Garantiekonzepte vorangetrieben. Franke und Bornberg hat auf die Entwicklung reagiert: mit geschärften Produktkategorien und einer zusätzlichen Kategorie „Neue Klassik“. Klassiktarife behalten jedoch weiterhin ihre Berechtigung. Aktuell beobachtet Michael Franke eine Aufteilung im Markt: „Eine Reihe von Versicherern haben sich aus dem Markt zurückgezogen und bieten Klassik nicht mehr (offensiv) an. Und diejenigen, die drinbleiben wollen, behalten das Konzept bei und vertreten ihre Entscheidung selbstbewusst. Es gibt aktuell weniger Druck, die Klassik aufzugeben. Die Zinsen sind stabil, wenn auch auf niedrigem Niveau, und die von den Versicherern ersehnte Entlastung bei der Zinszusatzreserve wurde vom Gesetzgeber nun tatsächlich umgesetzt.“ Auch die jüngsten Überschussdeklarationen sprächen für eine Konsolidierung.

Produktkategorien

Um eine sachgerechte Vergleichbarkeit zu gewährleisten, ordnet das neue Altersvorsorge-Rating von Franke und Bornberg alle Rentenversicherungen einer von jetzt fünf Produktkategorien zu:

- Klassik: Klassische Rentenversicherungen mit garantiertem Rechnungszins. Die Anlage der Sparbeiträge erfolgt ausschließlich im Sicherungsvermögen der Gesellschaft.

- Neue Klassik: Neue klassische Rentenversicherungen ohne garantierten Rechnungszins. Sparbeiträge fließen auch hier ausschließlich in das Sicherungsvermögen. Durch den Verzicht auf Garantien besteht jedoch die Aussicht auf eine höhere Überschussbeteiligung und somit auch eine höhere Rendite. In diese Kategorie zählen z.B. auch klassische Produkte mit Indexpartizipation.

- Fonds: Fondsgebundene Rentenversicherungen (nicht in Schicht 2). Die Anlage der Sparbeiträge erfolgt ausschließlich in Investmentfonds.

- Hybrid Garantie: Garantieorientierte hybride Rentenversicherungen. Dazu zählen Tarife, bei denen der Versicherer ein Garantieniveau zusagt, das durch Umschichten des Vertragsguthabens zwischen Sicherungsvermögen und fondsorientierter Anlage über die Vertragslaufzeit sichergestellt ist. Der Anteil am Vertragsguthaben, der nicht zur Garantiedeckung erforderlich ist, kann renditeorientiert angelegt werden. In diese Kategorie fallen u.a. sogenannte dynamische 3-Topf-Hybride mit Sicherungsfonds.

- Hybrid Beitrag: Beitragsorientierte hybride Rentenversicherungen. Bei diesen Tarifen entscheidet der Kunde, welcher Anteil seines Sparbeitrages in die Fondsanlage und welcher Anteil ins Sicherungsvermögen investiert wird. Vonseiten des Versicherers findet kein Umschichten statt. In diese Kategorie fallen u.a. sogenannte statische 2-Topf-Hybride.

Vergleich für alle drei Schichten

Das Franke und Bornberg Altersvorsorge-Produktrating analysiert alle zum jeweiligen Stichtag verfügbaren Rentenversicherungen aus den drei Schichten der Altersvorsorge (1. Schicht – Rürup; 2. Schicht – Riester; 3. Schicht – Privatrente) in den Kategorien

- Flexibilität

- Transparenz sowie

- Produktkonzept

und vergibt im Anschluss eine Gesamtnote. Das aktuelle Rating bewertet jeweils das aktuelle Tarifspektrum. Im Jahresverlauf hinzukommende Produkte sowie Produktänderungen werden laufend eingearbeitet. Für das neue Rating wurden insgesamt 1026 Tarifkonstellationen nach 49 Kriterien untersucht. Das Ergebnis kann sich sehen lassen: 11,5 Prozent Tarife erreichen die höchste Bewertungsstufe FFF+ (hervorragend), weitere 39,38 Prozent die Stufe FFF (sehr gut).

Flexibilität

Moderne Rentenversicherungen zeichnen sich durch hohe Flexibilität aus. Sie bieten vielzählige Möglichkeiten zur Vertragsanpassung. Doch je flexibler die Arbeitswelt und die Lebenswirklichkeit der Versicherten, umso höher werden die Anforderungen. Beispielsweise können Tarife, deren Beitrag der Kunde zwar auf vielfältige Weise senken, nicht aber bei größerem finanziellem Spielraum auch über den Anfangsbeitrag hinaus erhöhen kann, sich nicht in ausreichendem Umfang an sein Leben anpassen. Auf die Frage, welche Tarife alle wesentlichen Gestaltungsoptionen, die im Auf und Ab des Lebens einmal wichtig werden könnten bieten, liefert die akribische und vollständige Bedingungsanalyse von Franke und Bornberg verlässliche Antworten.

Transparenz

Alle Optionen und Produktcharakteristika müssen verbindlich geregelt werden. Denn nur auf die vertraglichen Vereinbarungen, also die Versicherungsbedingungen, kann sich ein Kunde im Ernstfall rechtssicher berufen. Deshalb legt Franke und Bornberg bei der Analyse ein besonderes Augenmerk auf Transparenz der Bedingungen und bewertet, ob die Formulierungen verständlich und kundenorientiert ausgestaltet wurden.

Produktkonzept

Das Produktkonzept, also die Funktionsweise des Rentenversicherungsproduktes, spielt eine entscheidende Rolle. Dabei geht es nicht nur um je nach Anlegermentalität passende und verlässliche Garantien. Die unterschiedlichen Stärken innerhalb vergleichbarer Konzepte müssen ebenfalls in einer umfassenden Analyse offengelegt und eingeordnet werden. Nur so können Vermittler ihren Kunden nicht nur geeignete, sondern auch leistungsstarke Lösungen empfehlen. Beispiele sind unterschiedliche Regelungen zum Ablaufmanagement bei fondsorientierten Produkten oder die Höhe der angebotenen Garantieniveaus bei Hybriden.

Flexibilität, Transparenz, Konzeption - nicht für jeden Kunden sind alle Ausprägungen gleich wichtig, wie Michael Franke anhand eines Beispiels erläutert: „Gerade jüngere Menschen sollten besonderes Gewicht auf hohe Flexibilität legen. Nur so ist gewährleistet, dass sich der Vertrag an ihre jeweilige Lebenssituation anpasst. Er muss Karriereschritte angemessen begleiten, aber auch Unterbrechungen und die zeitweilige Absenkung von Leistung und Beitrag zulassen. Bei einem Beamten mittleren Alters, der relativ große Planungssicherheit für sein gesamtes Berufsleben hat, kommt der Flexibilität keine so große Bedeutung zu. Für ihn dürfte das Produktkonzept weitaus entscheidender sein. Fehlende Transparenz hingegen ist immer ein K.O.-Kriterium.“

Rating nach 49 Kriterien

Franke und Bornberg bewertet Rentenversicherungen anhand von 49 Kriterien. Als Quellen nutzt Franke und Bornberg ausschließlich die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte. Nicht berücksichtigt werden geschäftsplanmäßige oder sonstige Erklärungen/Auslegungen der Versicherer, Selbstauskünfte sowie werbliche Veröffentlichungen.

Sieben Ratingklassen

Nach Durchlauf des gesamten Bewertungsverfahrens ergibt sich für jedes Produkt eine Gesamtpunktzahl und damit die Zuordnung in die entsprechende Ratingklasse (sieben Klassen von FFF+/hervorragend bis F-/ungenügend). Die Klassen sind in ihrer Bandbreite so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Schulnoten erlauben eine Differenzierung innerhalb der Ratingklassen.

Die besten Tarife

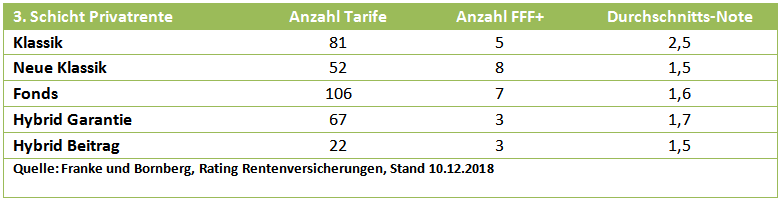

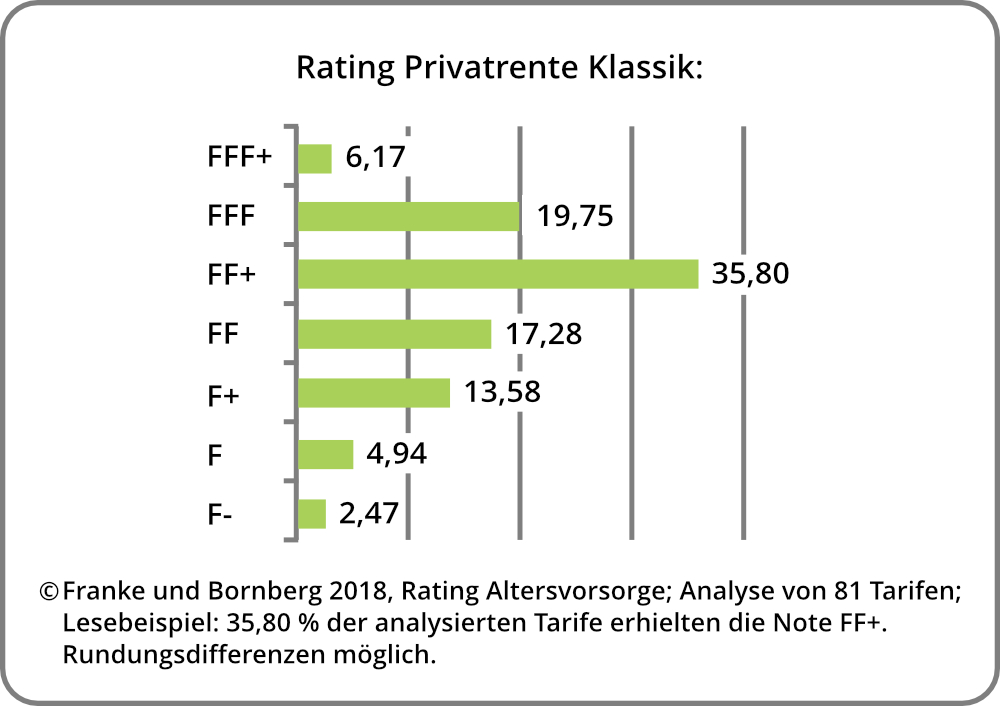

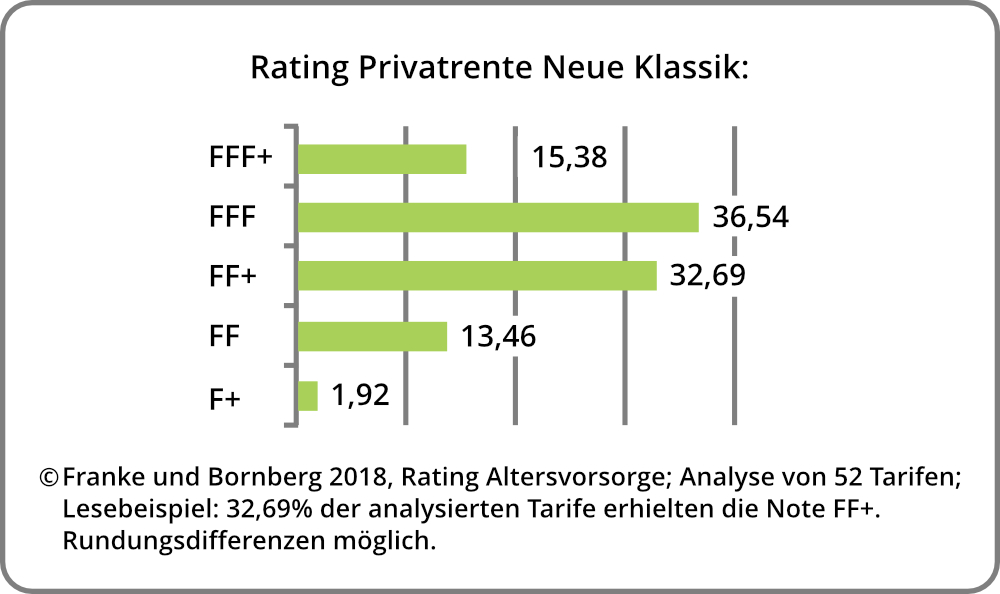

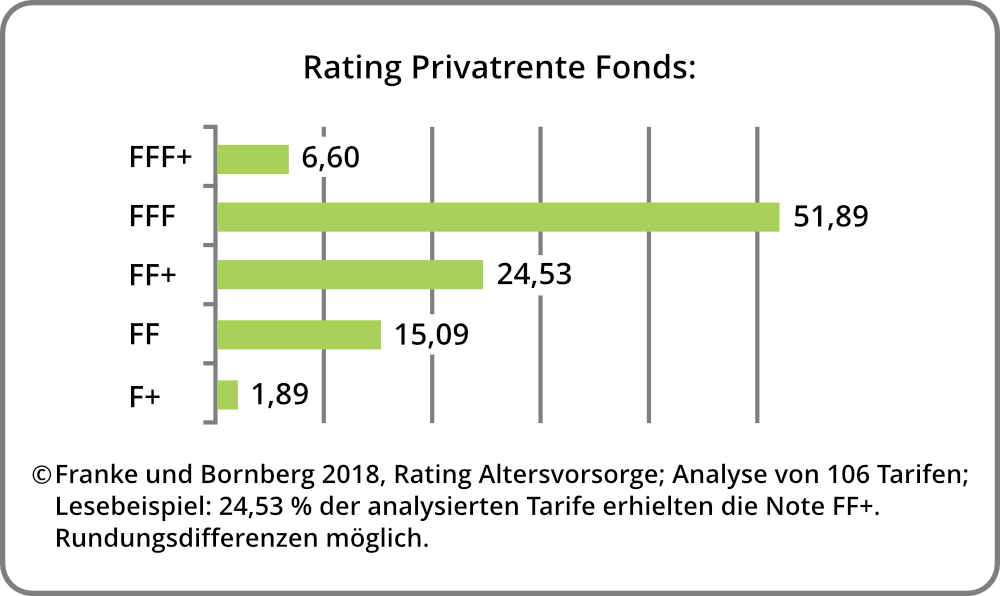

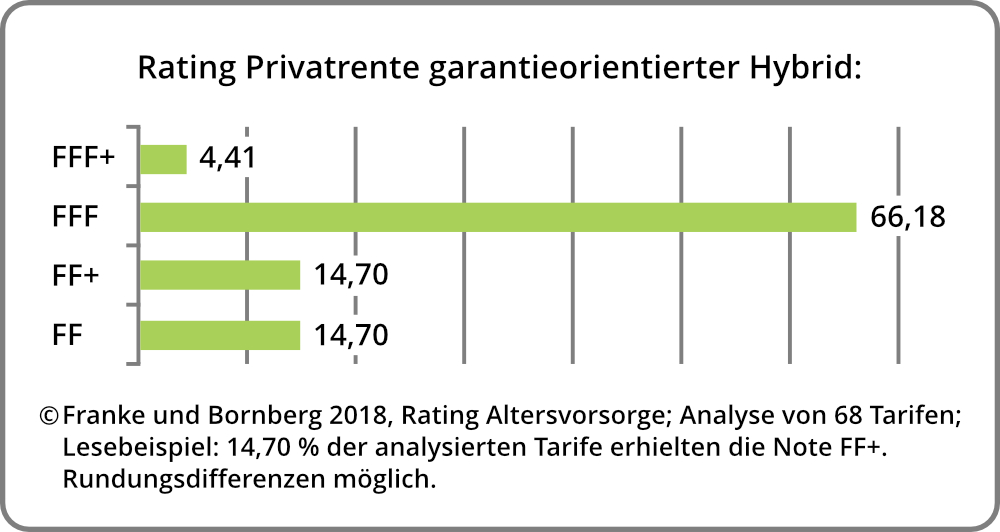

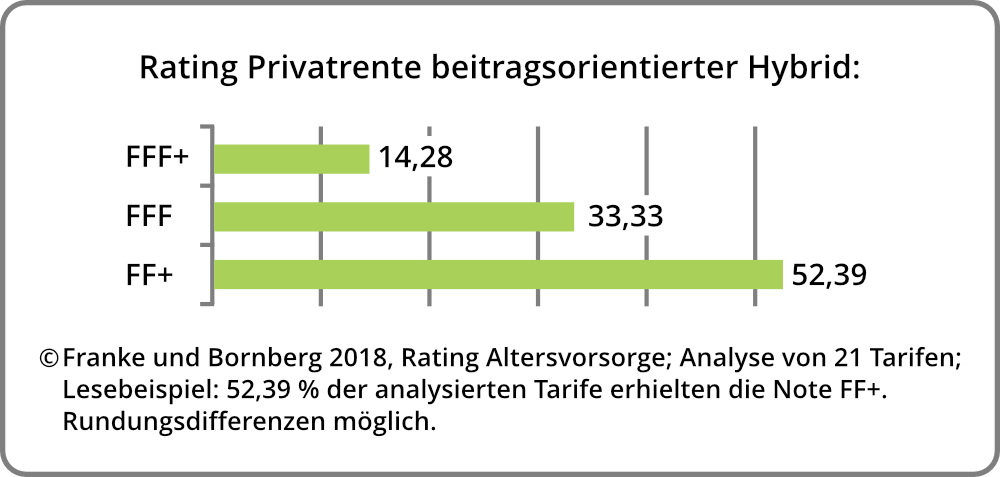

Das Altersvorsorge-Rating von Franke und Bornberg untersucht Basis-Renten (1. Schicht), Riester-Renten (2. Schicht) sowie private Rentenversicherungen der 3. Schicht. Hier herrscht besonders große Vielfalt vor. Immerhin 328 Grundtarife wurden allein in der 3. Schicht analysiert. Daher zeigen wir am Beispiel dieser Schicht die Detailergebnisse des Ratings auf.

Dabei zeigt sich: Im Mittel fällt die Produktqualität von Klassik-Tarifen im Vergleich zu den anderen Produktkategorien ab.

Laut Michael Franke könnte dies darauf zurückzuführen sein, dass Klassiktarife im Durchschnitt bereits länger am Markt sind als die anderen Kategorien. „Neuere Tarifgenerationen können in der Regel mit besseren Ergebnissen punkten. Insbesondere bei der Transparenz haben die Produktentwickler in den letzten Jahren deutlich nachgelegt.“

Die Ergebnisse im Überblick

Verteilung der Ratingnoten:

Ausblick

Die Ratingagentur geht davon aus, dass die Produktentwicklung in der nächsten Zeit wieder Fahrt aufnimmt. „Die Zinsentwicklung, Zinszusatzreserve und auch die Regulatorik haben bei den Gesellschaften so viel Ressourcen gebunden, dass für neue Trends und Ideen kaum Zeit geblieben ist“, konstatiert Michael Franke. Für die Zukunft zeichne sich eine Entwicklung zu Produkten mit der Option auf eine fondsgebundene Verrentungsphase ab.

Alle Ergebnisse online

Die Bewertungsgrundlagen mit Stand Dezember 2018 sowie die vollständigen Ergebnisse zu allen drei Schichten der Altersvorsorge stellt Franke und Bornberg im Internet unter https://www.franke-bornberg.de/ratings/ kostenlos bereit. Die Ratingergebnisse spiegeln stets Momentaufnahmen wider. Sie werden im Internetauftritt laufend aktualisiert und um neue Produkte ergänzt.