Reinhard Klages

Verantwortlicher map-report

Der map-report 940 nimmt die privaten Krankenversicherer gründlich unter die Lupe. Im Zentrum der Analyse stehen ausgewählte Bilanzkennzahlen der Jahre 2020 bis 2024. Neben dem Rating liefert der map-report 940 eine vollständige Bilanzanalyse. Das erleichtert die Einordnung der Resultate. Während einige Versicherer stagnieren oder Marktanteile verlieren, gelingt es anderen, kontinuierlich zu wachsen.

Angesichts hoher Inflationsraten, steigender Energiekosten, explodierender Medikamenten- und Behandlungskosten, steigender Lebenserwartung und regulatorischer Anforderungen gewinnen stabile wirtschaftliche Grundlagen an Bedeutung.

Wer seine Kennzahlen nicht im Griff hat, riskiert Wettbewerbsnachteile – wer sie konsequent steuert, verschafft sich Resilienz und Handlungsfreiheit. Denn Kennzahlen dienen nicht nur zur „Kontrolle“, sondern sind Voraussetzung für Stabilität und Gestaltungsmöglichkeiten.

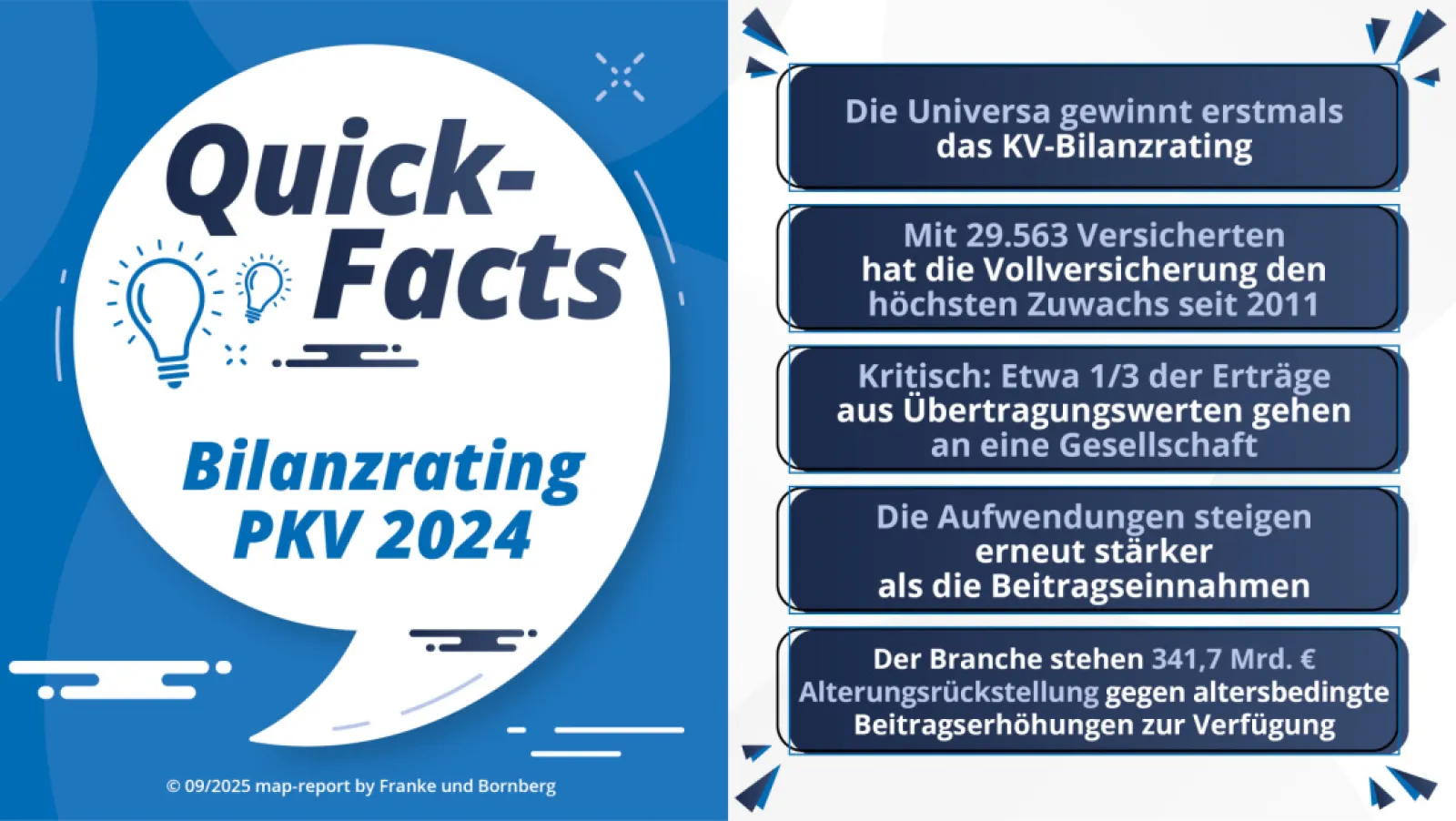

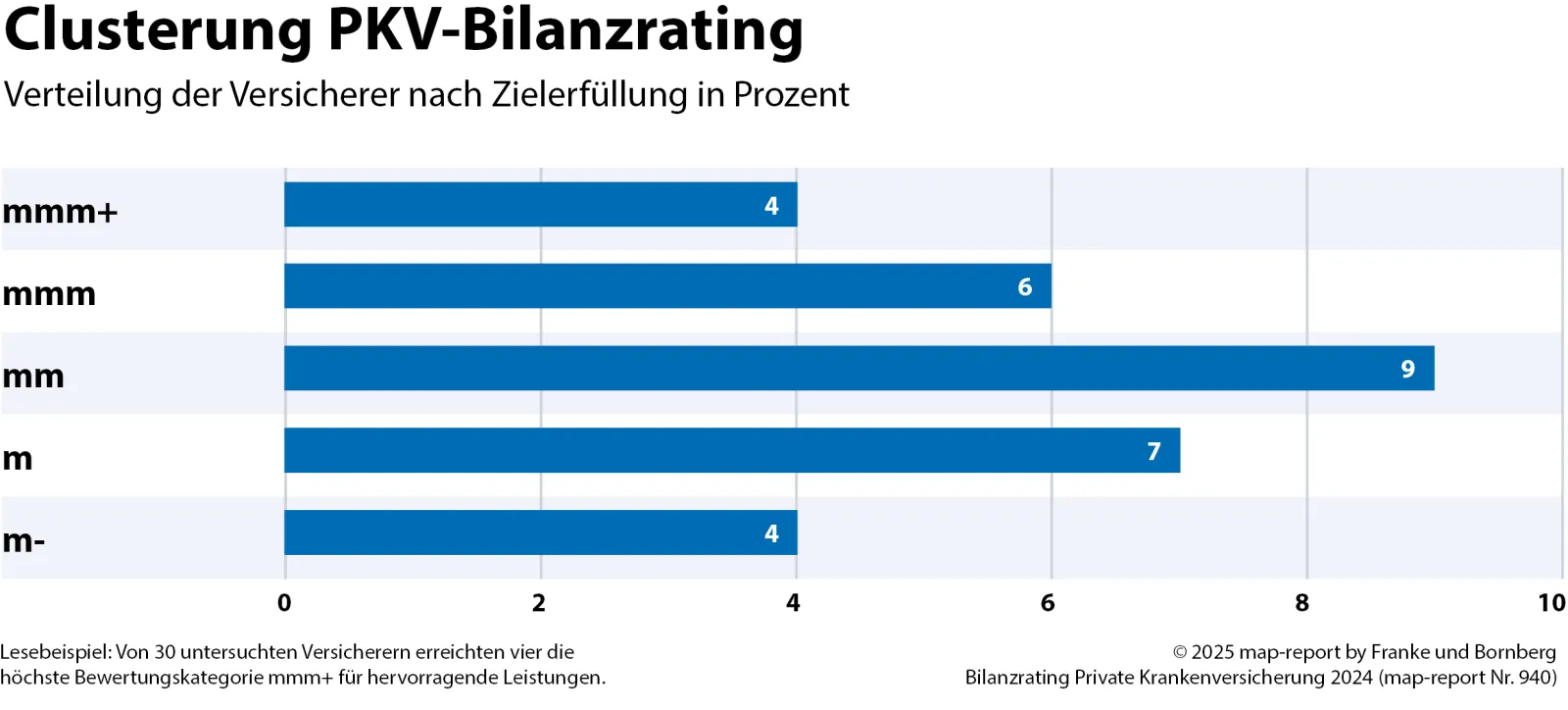

Hannover, 04.09.2025. Nachdem der LVM im vergangenen Jahr im Bilanzrating die beste Bewertung erzielte, gibt es in diesem Jahr einen Wechsel an der Spitze. Die Universa, bisher bereits in der Spitzengruppe zu finden, schaffte es erstmals auf das Siegerpodest. Mit 276,5 (92,2 %) von insgesamt 300 Punkten präsentiert sich die Universa als bilanzstärkster privater Krankversicherer Deutschlands. Der Vorsprung auf das Verfolgerfeld könnte kaum geringer sein. Der zweitplatzierte LVM erzielte mit 273,5 Punkten (91,2 %) nur drei Zähler weniger als die Universa. Und wiederum dicht dahinter folgt die Alte Oldenburger mit 272,5 Punkten (90,8 %). Ebenfalls zur Elite des Marktes zählt die Signal Iduna mit 264,5 Punkten (88,2 %). Diese vier Gesellschaften wurden mit der höchsten Bewertungskategorie „mmm+“ für hervorragende Leistungen ausgezeichnet.

Die VGH Provinzial führt mit 245,0 Punkten (81,7 %) das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Krankenversicherer an und verpasst die Höchstbewertung des Vorjahres nur knapp. Dicht gefolgt von der Inter (79,3 %) sowie Hallesche (76,2%). Auch der Allianz (75,7 %) gelang es erneut mit einer sehr guten Bewertung aufzutrumpfen, ebenso der R+V (75,3 %) und Landeskrankenhilfe (75,0 %). Die Universa, Inter und Hallesche wären geeignete Kandidaten, um ihre Qualität auch in unserem jährlichen PKV-Rating, in dem auch die Beitragsstabilität und Serviceaspekte bewertet werden, zu beweisen.

Die höchste Bewertung im Rating, das „mmm+“ für hervorragende Bilanzdaten, wurde ab 85 % vergeben. Ab 75 % gab es das „mmm“ für sehr gute Ergebnisse, ab 65 % das „mm“ für gute und ab 55 % das „m“ für befriedigende Leistungen. Für ein Ergebnis von weniger als 55 % gab es die Auszeichnung „m-“ für ausreichende Bilanzkennzahlen.

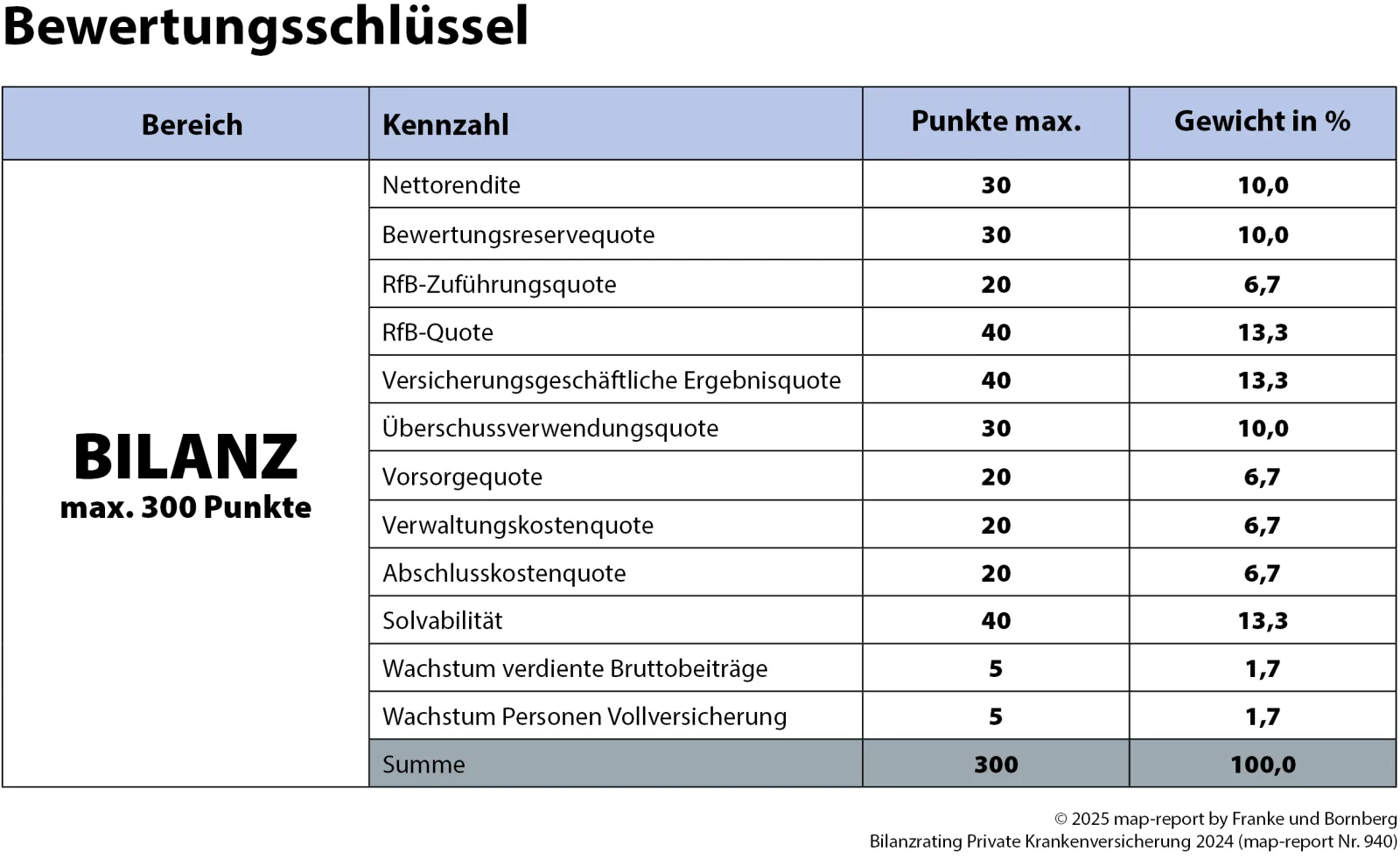

Insgesamt zwölf Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Private Krankenversicherungsverträge laufen in der Regel über Jahrzehnte, deshalb werden die Ratingkennzahlen als Fünf-Jahres-Durchschnitte berechnet und bewertet. Damit gelingt es kurzfristige Ausschläge zu glätten, ohne sie völlig außer Acht zu lassen. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Gesamtpunktezahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

Die Ergebnisse dieses Ratings lassen sich nicht direkt mit denen des Vorjahres vergleichen. In die Bewertung wurden zwei neue Kennzahlen aufgenommen: Das Wachstum nach verdienten Bruttobeiträgen sowie nach der Zahl der versicherten Personen in der Vollversicherung. Beide Größen sind nur mit geringer Gewichtung eingeflossen und ergeben zusammen weniger als 3,5 % an der Gesamtbewertung. Die niedrige Gewichtung hängt auch mit den Einflussfaktoren dieser Kennzahlen zusammen, wie beispielsweise Beitragsanpassungen oder Umdeckungen.

Die Entwicklung des Neugeschäfts in der Vollversicherung ist in weiten Teilen der Branche noch immer ein Geheimnis. In den Geschäftsberichten sind diesbezüglich nach wie vor kaum Angaben zu finden. Positive Ausnahmen bilden beispielsweise die Debeka, Allianz und Generali. Für 2024 weist die Debeka einen Neuzugang in der Vollversicherung von 74.384 (Vorjahr: 70.384) Versicherten aus, bei der Allianz sind es 14.122 (Vorjahr 11.661) Personen und bei der Generali 6.301 (2022: 5.840). Bei anderen Krankenversicherern bleibt nur der Umweg über die Bestandsentwicklung, um Rückschlüsse auf das Neugeschäft ziehen zu können. Ein trauriges Kapitel in Sachen Transparenz.

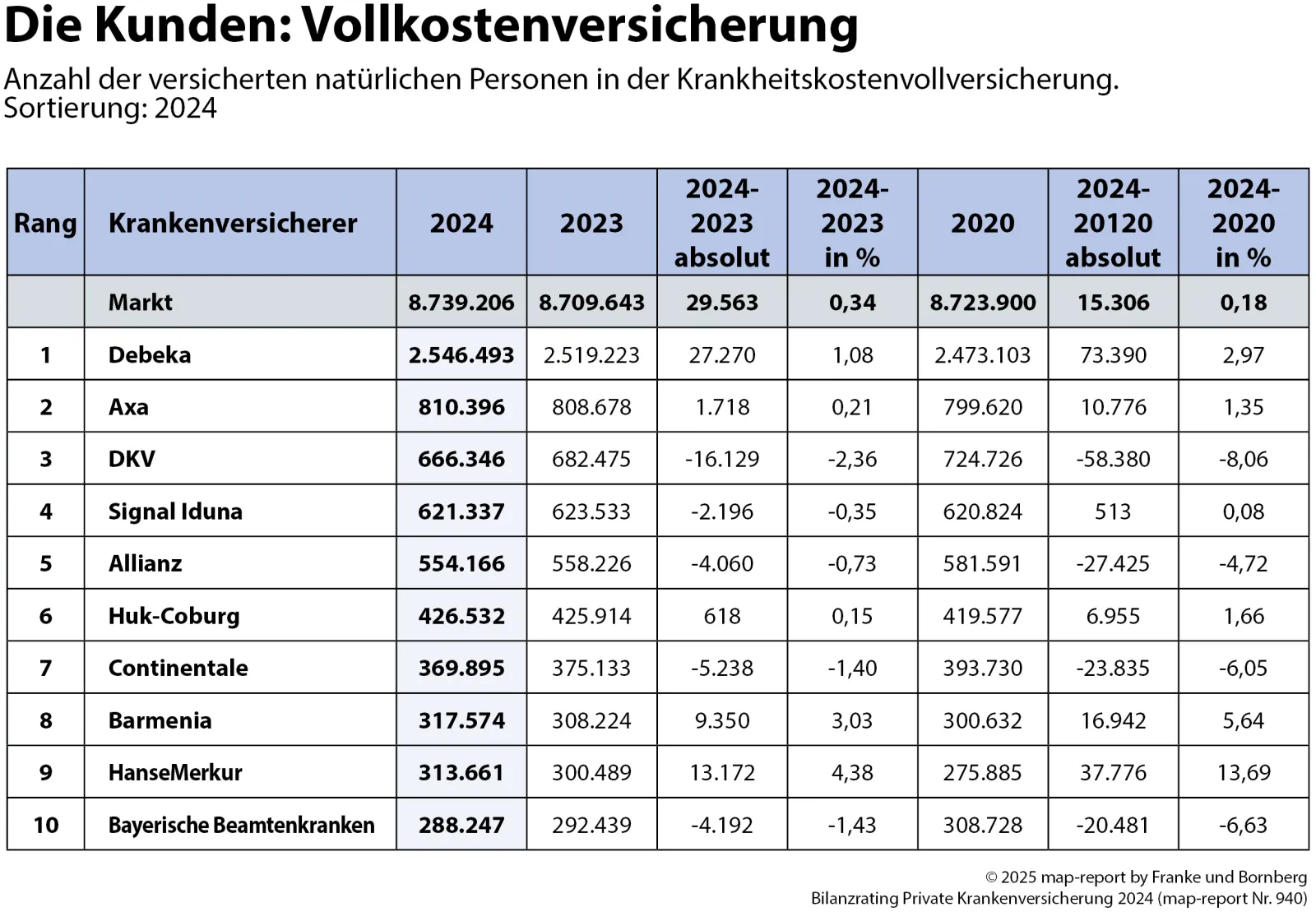

„Da es der Branche weiterhin schwer fällt den natürlichen Bestandsabrieb zu kompensieren und einige Versicherer seit Jahren schrumpfen, stellt sich zwangsläufig die Frage, wie lange dieser Trend zu verkraften ist“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die widrigen Umstände für die Branche. Ende 2024 waren 8.739.206 Personen vollversichert. Das sind 0,34 % beziehungsweise 29.563 Versicherte mehr als im Vorjahr. „Das ist nicht sonderlich spektakulär und weit entfernt vom Wachstum zur Jahrtausendwende, aber es ist der zweite Zuwachs in Folge und der höchste seit dem Jahr 2011“, ergänzt Franke.

Den größten Bestand hatte die Branche im Jahr 2011 mit 8.976.400 Vollversicherten. Seitdem hat der Markt über 230.000 Vollversicherte verloren. Dieser Umstand und die schwierige Situation für die Branche werden auch politisch forciert. Die immer weiter steigende Versicherungspflicht-Grenze erschwert es den Versicherern Neukunden zu akquirieren. 14 der 30 Anbieter mit Vollversicherten (Vigo und Ottonova wegen fehlender Geschäftsberichte nicht berücksichtigt) konnten die Bestände ausbauen. In absoluten Werten dominierte die Debeka das Feld mit einem Plus von 27.270 Kunden, gefolgt von Arag (19.987), HanseMerkur (13.172) und Barmenia (9.350). Die größten Bestandsverluste hatten wie in den vergangenen die DKV (-16.129), Continentale (-5.238), Bayerische Beamtenkranken (-4.192), Landeskrankenhilfe (-4.070) sowie Allianz (-4.060) zu verkraften. Positiv dabei: Die Bestandsverluste sind außer bei der Landeskrankenhilfe und DKV geringer als in den Vorjahren.

Das Neugeschäft schwächelt marktdurchschnittlich bereits seit einer Dekade, während die Beitragseinnahmen nach durchschnittlich 3,1 % im Vorjahr mit jetzt 4,3 % deutlich stärker zulegten. Auf die Einnahmen der PKV-Anbieter wirken mehrere Einflussfaktoren. Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der privaten Krankenversicherung, schlagen auch Übertritte zur und von der gesetzlichen Krankenversicherung, Geburten, Todesfälle und natürlich die oft in der Kritik stehenden Prämienanpassungen auf die Entwicklung der Beitragseinnahmen durch. Welche Anteile diese Variablen an den Prämien der einzelnen Versicherer haben, lässt sich den Jahresabschlüssen nicht entnehmen.

Zweistellige Zuwächse verbuchten Arag (17,4 %) und Concordia (13,5 %). Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen waren neben der Halleschen (7,6 %) vor allem Huk-Coburg (5,7 %), Barmenia (5,6 %) und HanseMerkur (4,9 %) auf Wachstumskurs. Rückläufige Beitragseinnahmen wie im Vorjahr gab es 2024 nicht.

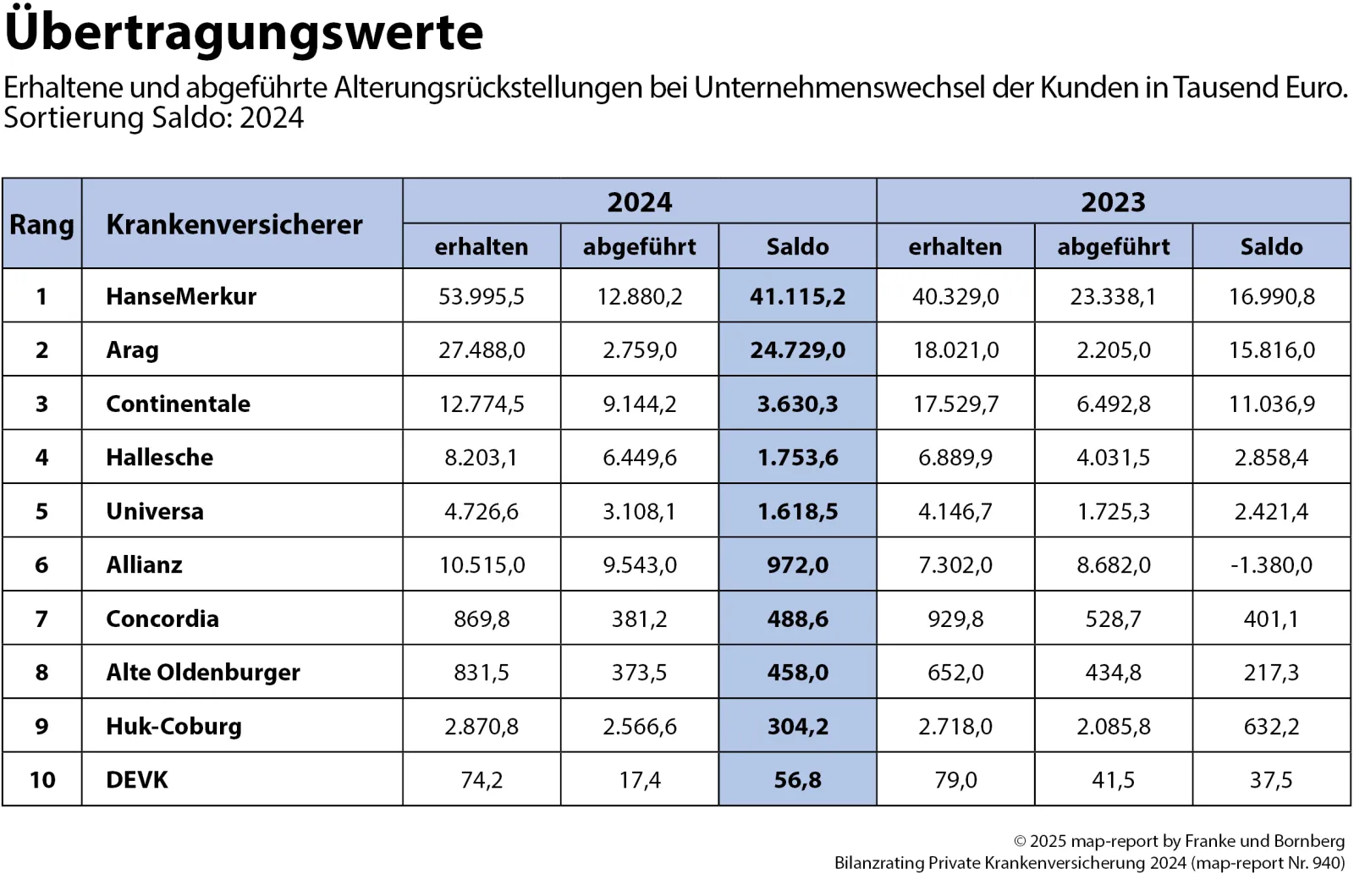

Seit der Gesundheitsreform 2009 dürfen Vollversicherte bei einem Tarif- oder Anbieterwechsel einen Teil ihrer Alterungsrückstellungen mitnehmen – vorausgesetzt, der Vertrag wurde ab dem 1. Januar 2009 abgeschlossen. „Was als Schutzmechanismus für die Versicherten gedacht war, entwickelt sich zunehmend zu einem zentralen Schalthebel für Marktbewegungen in der Vollversicherung“, meint Reinhard Klages, Verantwortlicher des map-report.

Für Versicherer bedeuten abgegebene Übertragungswerte eine Belastung. Mit jedem Abgang fließt Kapital aus der Deckungsrückstellung ab, das dem Kollektiv für künftige Kalkulationen fehlt. Besonders kritisch wird es, wenn vor allem „gute Risiken“ den Anbieter verlassen und weniger attraktive Risiken zurückbleiben. Die Folge können steigende Beiträge im Bestand sein. Aus Sicht der Kunden wirkt die Mitnahme der Rückstellungen zunächst positiv. Doch übertragen wird nur ein gesetzlich definierter Teil – der Übertragungswert. Wer den Anbieter wechselt, läuft Gefahr, trotz niedrigerer Prämien schlechter gestellt zu sein. So können Gesundheitsprüfungen zu Leistungsausschlüssen führen und Wartezeiten oder Selbstbehalte steigen. Was kurzfristig nach Ersparnis aussieht, kann langfristig Versorgungslücken hinterlassen.

Nicht ganz unkritisch ist dabei die Rolle mancher Vermittler. „Externe Umdeckungen lösen neue Abschlussprovisionen aus – ein Anreiz, der nicht immer im Sinne des Kunden liegt. Fehlt die transparente Beratung, wird aus der vermeintlichen Kostenoptimierung schnell ein Risiko für die finanzielle Stabilität im Alter“, warnt Franke.

Dass Übertragungswerte längst zum harten Wettbewerbsfaktor geworden sind, belegen einmal mehr die jüngsten Zahlen. Die HanseMerkur verzeichnete im vergangenen Jahr den mit Abstand größten Nettozufluss: 41,1 Mio. €, gut das 2,5-Fache des Vorjahres. Die Hamburger nahmen 54,0 Mio. € an Rückstellungen ein und gaben 12,9 Mio. € ab. Auch die Arag zählt zu den Gewinnern. Mit einem positiven Saldo von 24,7 Mio.€ bestätigte sie einmal mehr ihre Position als Schwergewicht bei Umdeckungen. Deutlich dahinter bewegen sich die Continentale (Saldo 3,6 Mio. €), die Hallesche (1,8 Mio. €) und die Universa (1,6 Mio. €). Doch die Dynamik zeigt klar, wohin die Reise geht: Übertragungswerte sind längst mehr als eine buchhalterische Kennzahl.

Die Schadenaufwendungen der Branche (Aufwendungen für Versicherungsfälle und Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle) stiegen 2024 um 2,95 Mrd. € auf 39,74 Mrd. €. Im Durchschnitt ging es für die Schadenquote als Gradmesser dafür, in welchem Umfang die Beitragseinnahmen unmittelbar in Versicherungsleistungen und Alterungsrückstellung fließen, von 81,7 auf 83,2 % rauf. Da auch hier die Beitragseinnahmen weniger stark stiegen als der um 8,0 % erhöhte Schadenaufwand, verwundert es nicht, dass das Gros der Branche höhere Schadenquoten als im Vorjahr ausweist.

Infolge der höheren Leistungsausgaben und gleichzeitig schwächer gestiegenen Beitragseinnahmen rutschte auch die Versicherungsgeschäftliche Ergebnisquote von 9,0 auf 7,3 %. Die erhöhte Schadenbelastung ermöglichte es den Unternehmen über die Rückstellung für Beitragsrückerstattung (RfB) zwar noch die Reservepolster zu füllen, jedoch in geringerem Umfang als noch im Vorjahr. Insgesamt reduzierte sich die erfolgsabhängige RfB um 1,10 Mrd. € auf 15,4 Mrd. €. Im Zuge dessen fiel die RfB-Zuführungsquote im Durchschnitt von 8,2 % auf 7,4 %, die RfB-Quote als Gradmesser für den Bestand ging von 34,2 auf 30,7 % zurück.

Die Branche hat in den vergangenen Jahren eine beeindruckende Dynamik in ihren Finanzkennzahlen gezeigt. Insbesondere die Kapitalanlagen und Alterungsrückstellungen verzeichneten ein robustes Wachstum. So stiegen die Kapitalanlagen innerhalb eines Jahres um 3,5 % auf 371,9 Mrd. € an. Parallel dazu erhöhten sich die Alterungsrückstellungen um 4,2 % auf 341,7 Mrd. €. Diese Entwicklung unterstreicht die solide Finanzbasis der PKV und ihre Fähigkeit, den steigenden Behandlungskosten im Alter entgegenzuwirken. Die fünf größten Versicherer kamen bereits auf 185,2 Mrd. €. Jahr für Jahr sind die Wachstumsraten hier teils enorm und keine Gesellschaft verzeichnete geringere Werte als im Vorjahr. Spitzenreiter mit der höchsten Alterungsrückstellung ist die Debeka mit einer Reserve von 54,40 Mrd. €, gefolgt von der DKV mit 46,96 Mrd. €.

Nicht nur nach der reinen Größe eines Unternehmens, sondern auch nach der Bestandszusammensetzung variieren diese Rückstellungen in der absoluten Höhe. Insofern können auch Gesellschaften mit höherem Beitragsvolumen mitunter niedrigere Alterungsrückstellungen als kleinere Versicherer ausweisen. Zudem gilt, dass je höher der Kapitalanlagebestand im Verhältnis zur Alterungsrückstellung ist, desto geringer fällt in der Regel die Rechnungszinsanforderung aus. Und damit auch die Höhe der zu erwirtschaftenden Nettorendite, um die Alterungsrückstellung ausreichend zu verzinsen.

Die privaten Krankenversicherer sehen sich einer doppelten Herausforderung gegenüber: Einerseits steigen die Gesundheitsausgaben seit Jahren unaufhaltsam, andererseits verändern sich die Erwartungen der Versicherten rasant. Wer als Anbieter bestehen will, muss Innovationen nicht nur ankündigen, sondern tatsächlich in marktreife Lösungen übersetzen. Digitale Anwendungen versprechen hier den größten Hebel – von telemedizinischen Angeboten über smarte Apps bis hin zu Serviceplattformen, die verschiedenste Leistungen bündeln. Sie können Abläufe beschleunigen, Kosten senken und die Kundenzufriedenheit steigern.

Doch jeder Fortschritt hat seine Kehrseite. Neue Technologien verbessern zwar nicht immer die Versorgung, verteuern das System aber. Hinzu kommen Innovationen in Diagnostik und Therapie, deren hohe Preise sich unmittelbar in den Bilanzen niederschlagen. Unnötige Behandlungen und Operationen und im Ländervergleich hohe Medikamentenkosten sind bereits seit Jahren Kostentreiber. Damit wächst der Druck auf die Versicherer, Kostensteigerungen abzufedern und dennoch verlässliche Leistungen zu bieten.

Zusätzlich wirft die Praxis von nicht immer am Kundennutzen orientierten Umdeckungen ein kritisches Schlaglicht auf den Markt. Tarif- oder Anbieterwechsel mögen für einzelne Kunden kurzfristige Vorteile bringen, sie erschweren jedoch eine verlässliche Risikokalkulation und bergen die Gefahr, die Stabilität des Systems insgesamt zu unterminieren.

Die Zukunft der PKV hängt daher entscheidend davon ab, wie konsequent die Anbieter auf veränderte Rahmenbedingungen reagieren. Digitale Lösungen, präventive Ansätze, eine engere Partnerschaft mit den Versicherten und eine strategische Steuerung der Kosten werden dabei zum Prüfstein.

Der map-report 940 – „Bilanzrating Private Krankenversicherung 2024“ ist ab sofort im PDF-Format lieferbar. Im Mittelpunkt der Untersuchung stehen damit die zur Meinungsbildung wichtigsten Fakten, die durch systematische Verdichtung nach subjektiver Gewichtung zu einer Bewertung zu führen.

Abonnenten des map-report wurden bereits bevorzugt beliefert. Interessenten können sich an map-report@franke-bornberg.de wenden oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit. Für Fachjournalisten hält Franke und Bornberg auf Anfrage ein Rezensionsexemplar bereit. Im Rahmen der Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, führen Sie bitte nicht mehr als acht Gesellschaften auf. Bei Fragen wenden Sie sich gerne an Reinhard Klages (Kontaktaufnahme über: Telefon +49 (0) 511 367 389 0 oder map-report@franke-bornberg.de).