Franke und Bornberg

Das aktuelle Cyber-Rating von Franke und Bornberg bescheinigt privaten Cyber-Tarifen kaum Fortschritte. Gerade einmal 14 Versicherer sind in diesem Geschäftsfeld aktiv. Und keiner von ihnen schafft es ganz nach oben. Dabei wächst der Bedarf für leistungsfähigen Cyber-Schutz stetig.

Hannover, 22. Juli 2025. Mehr als die Hälfte aller Internetnutzer sind in den vergangenen zwölf Monaten Opfer von Cyberkriminalität geworden, meldet der Branchenverband Bitkom. Betrug beim Online-Shopping, Phishing und Schadsoftware zählen mittlerweile zu den Alltagsrisiken. Tag für Tag kommt es zu Cyber-Mobbing, Identitätsklau und Diebstahl oder Missbrauch von Konto- oder Kreditkartendaten im Internet. Und trotzdem bleibt Cyber-Schutz für Verbraucher noch immer hinter dem Bedarf zurück.

„Der Markt für private Cyber-Versicherungen stagniert seit Jahren“, berichtet Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. Viele Versicherer, darunter auch Marktgrößen, zögerten ihren Markteintritt hinaus. „Diese Gesellschaften bieten privaten Cyber-Schutz, wenn überhaupt, meist nur als Baustein zu Hausrat-, Haftpflicht- oder Rechtsschutzverträgen. Für Verbraucher ist das eine schlechte Nachricht“, kritisiert Franke. Bausteine und Add-ons verhinderten Transparenz, erschwerten den objektiven Vergleich und führten zu Deckungslücken. Risiken würden oft gar nicht oder mit viel zu niedrigen Summen versichert. „Cyber-Schutz für Verbraucher darf nicht hinter den digitalen Gefahren zurückbleiben“, fordert Franke.

Beim Versichererverband GDV läuft privater Cyber-Schutz bislang größtenteils unter dem Radar. Anstelle von Musterbedingungen hält der GDV im Privatgeschäft nur „Musterbausteine für Cyber-Assistance-Leistungen“ bereit. Eine aussagekräftige Statistik fehlt ebenfalls. Doch ohne Messgrößen und Standards bleibt die Tariflandschaft heterogen. Je nach Anbieter und Tarif unterscheiden sich Leistungen noch immer deutlich.

Was Musterbedingungen bewirken können, zeigt ein Blick auf den gewerblichen Cybermarkt: Hier wurden im Jahr 2017 Muster-AVB für gewerbliche Cyber-Versicherungen (AVB Cyber) eingeführt. Heute listet das Franke und Bornberg-Rating 26 Versicherer – also rund doppelt so viele wie im Privatgeschäft. 2024 wurden die AVB Cyber nachjustiert. Inzwischen harmonisiert sich das Leistungsbild; jeder sechste Tarif erreicht bereits die Note FFF sehr gut.

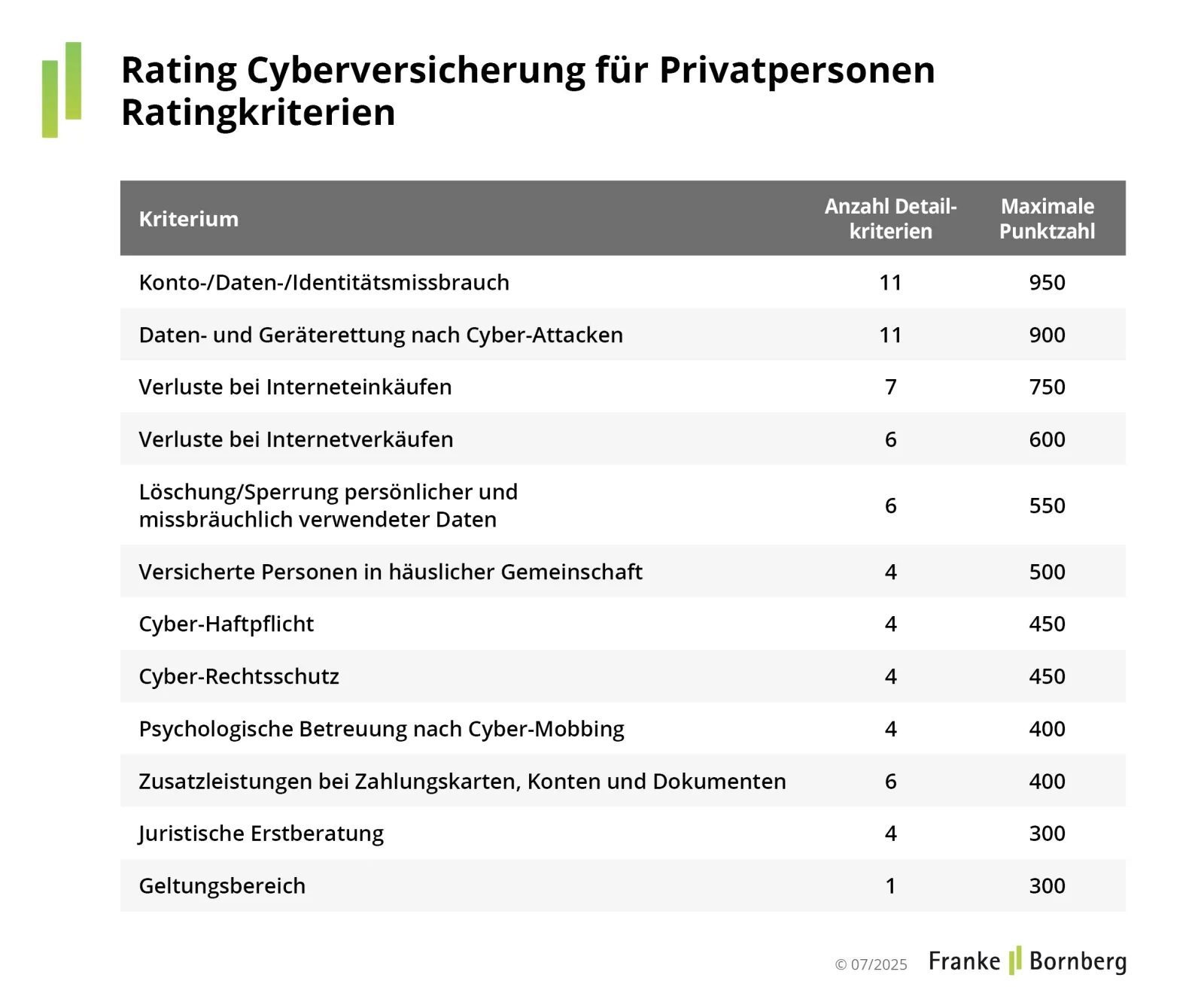

Das Cyber-Rating Privat konzentriert sich auf eigenständige Cyber-Tarife. Cyber-Bausteine und Einschlüsse zu anderen Tarifen werden nicht untersucht. Die Bewertung nutzt elf Kategorien mit insgesamt 68 Detailkriterien. Gute Cyber-Tarife leisten bei Schäden durch Dritte, bieten Haftpflichtschutz und übernehmen Kosten für Cyber-Rechtsschutz. Am meisten punkten können Versicherer mit Leistungen bei „Konto-/ Daten-/ Identitätsmissbrauch“, „Daten- und Geräterettung nach Cyber-Attacken“ und „Verlust bei Interneteinkäufen“.

Die höchste Bewertungsklasse FFF+ erhalten nur Tarife, die neben der Mindestpunktzahl sogenannte Mindeststandards erfüllen. So muss die Versicherungssumme bei Konto- und Datenmissbrauch durch Pharming (Umleitung auf betrügerische Websites), Phishing und Skimming (Betrug im Zusammenhang mit Zahlungskarten) sowie bei Käufen und Verkäufen im Internet mindestens 15.000 EUR betragen.

Nur 14 Gesellschaften bieten aktuell eigenständige Cyber-Tarife für Privatpersonen. Neueinsteiger ist die Debeka. Sie erkennt das Potenzial – und weiß es zu nutzen. Die Debeka schafft es auf Anhieb in die Spitzengruppe zusammen mit der SV SparkassenVersicherung und der VGH (jeweils Note FF+ - 1,6).

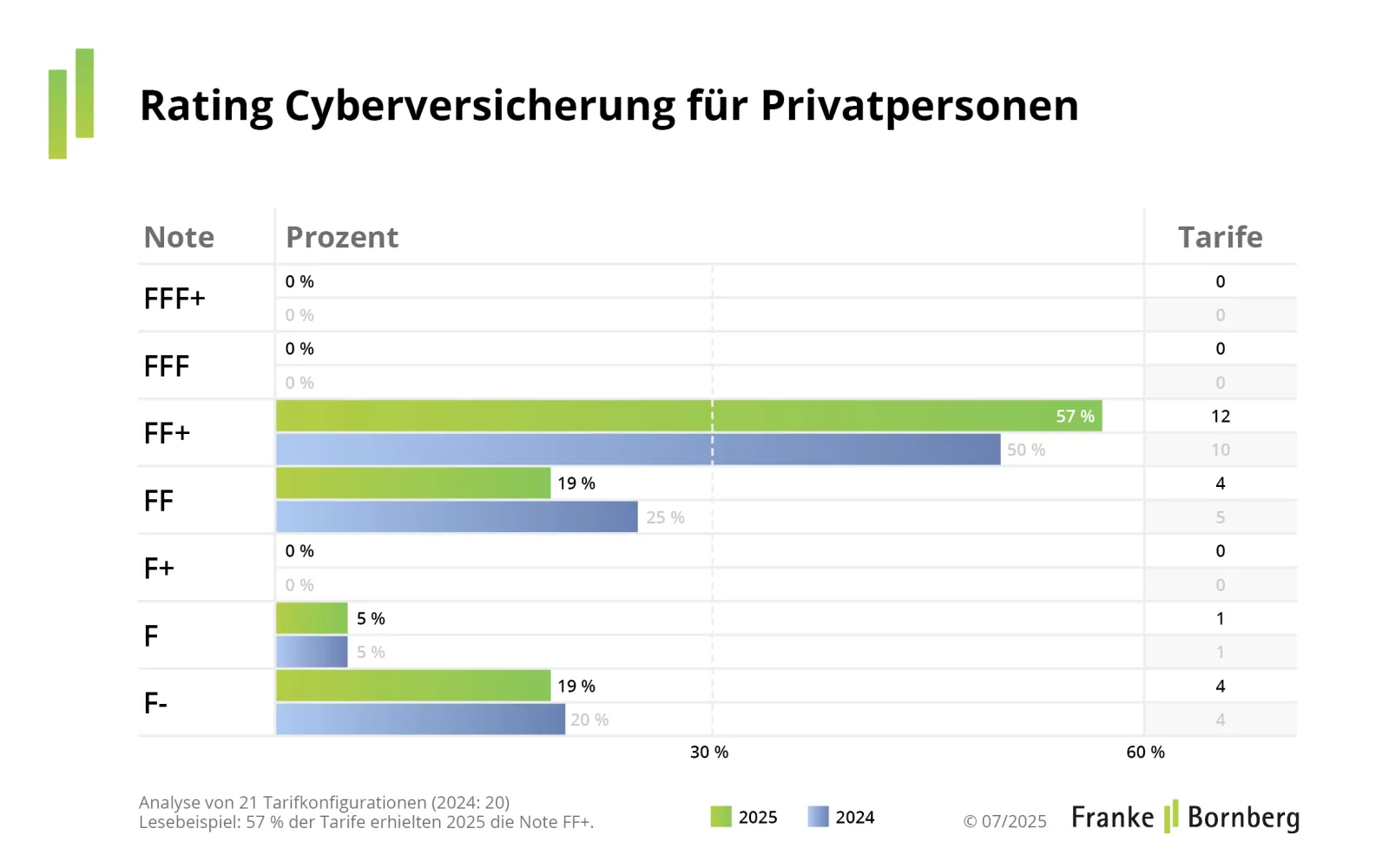

Bewertet werden insgesamt 21 Tarife. Kein einziger erreicht eine der beiden höchsten Bewertungsgruppen FFF+ hervorragend und FFF sehr gut. Für immerhin zwölf Tarife gibt es ein „gut“ FF+. Im Vergleich zum Vorjahr ist dies eine leichte Verbesserung. Die Mehrzahl der untersuchten Tarife schützen Verbraucher noch immer nicht vor eigenen Fehlern im Internet – zum Beispiel bei Verletzungen des Urheberrechtes oder Cyber-Mobbing durch die eigenen (minderjährigen) Kinder.

Wie wichtig definierte Mindestleistungen sind, zeigt das Beispiel „Verluste bei Interneteinkäufen und -verkäufen“. In diesen Fällen begrenzen zehn von 21 Tarifen ihre Leistung auf 3.000 EUR, einige sogar je Versicherungsjahr. Drei weitere zahlen gar nicht. Damit bleiben fast zwei Drittel deutlich unter dem Bedarf. Vier Tarife erhalten 2025 die Note „ungenügend“ F-. Sie scheitern vor allem an fehlendem Haftpflicht- und Rechtsschutz.

Diese Versicherer haben mindestens einen guten Cyber-Tarif (FF+) im Angebot (in alphabetischer Reihenfolge):

Privater Cyber-Schutz ist oft günstiger als gedacht. Einen gut bewerteten Tarif finden Vermittler und Verbraucher schon ab 4,99 EUR im Monat. Damit ist ein eigenständiger Vertrag nicht nur umfassender, sondern auch günstiger als Bausteinlösungen.

„Wer von einer eigenständigen Cyberversicherung abrät und vermeintlich günstigere Bausteine empfiehlt, erweist Verbrauchern einen Bärendienst“, ist Michael Franke überzeugt. Auch bei begrenztem Budget sei guter Schutz bezahlbar. „Ein Sky Entertainment Paket kostet 15,00 EUR pro Monat. Wer das bezahlen kann, sollte sich beim Cyber-Schutz keine Risiken leisten“, so Franke.

„Nachhaltige Tarife belohnen ressourcenschonendes Verhalten, verhindern Schäden und haben umweltschonende Leistungen im Visier“, weiß Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Versicherer stellten sich diesen Aufgaben aktuell eher zögerlich. Erste Ansätze beobachtet Monke beim Newcomer Debeka: Unter dem Label „Green Assistance“ bietet Debeka Versicherten eine Hotline mit Tipps zur Senkung des Energieverbrauchs bei der elektronischen Kommunikation und Empfehlungen für Entsorgung und Neukauf elektronischer Geräte. „Die Debeka schlägt einen interessanten Weg ein. Wir hoffen, dass die Idee Nachahmer finden wird“, so Monke.

Trotz steigender Gefahren bleibt das Angebot für privaten Cyber-Schutz spärlich. Nur 14 Gesellschaften bieten eigenständige Tarife. Die meisten Versicherer setzen noch immer auf Zusatzbausteine zu Haftpflicht, Hausrat und Rechtsschutz. Gut die Hälfte der Tarife erreichen die Note FF+ gut. Bessere Noten werden bislang nicht vergeben. Am Geldbeutel sollte eigenständiger Cyber-Schutz nicht scheitern: Gute Leistungen gibt es schon ab 60 EUR jährlich. Für Nachhaltigkeit finden sich erste Ansätze – Nachahmer sind erwünscht.

Franke und Bornberg stellt das Cyber-Rating Privat 2025 sowie die Bewertungsgrundlagen unter diesem Link kostenlos bereit. Die Übersichten liefern stets eine Momentaufnahme. Sie werden laufend aktualisiert und um neue Tarife ergänzt.