Franke und Bornberg

Das Rating Grundfähigkeit 2025 von Franke und Bornberg legt strengere Maßstäbe an. Besonders die Aufnahme einer zusätzlichen Fähigkeit verändert die Spielregeln - mit spürbaren Auswirkungen auf die Bewertung vieler Tarife.

Hannover, 25. September 2025. Eine Grundfähigkeitsversicherung (GF) zahlt, wenn nichts mehr geht. Leistungen werden erst fällig, wenn eine versicherte Fähigkeit dauerhaft verloren geht. Doch wann ein Verlust vorliegt, regeln ausschließlich die jeweiligen Versicherungsbedingungen. Die Produkte sind oft stark, die Beratung jedoch nicht immer: Die GF wird oft zu nah an der BU dargestellt, entscheidend ist stattdessen eine realitätsnahe Beratung mit verständlicher Erläuterung der Leistungsvoraussetzungen.

„Für Grundfähigkeiten gibt es nach wie vor keine einheitlichen Standards. Jede Gesellschaft entscheidet für sich, welche Fähigkeiten sie versichert und woran deren Verlust gemessen wird“, erklärt Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH. Das zeigten etwa die vielen versicherbaren Grundfähigkeiten am Markt. „Bei 40 Grundfähigkeiten und mehr kommt die Übersicht schnell abhanden“, so Franke. Manche Versicherer hätten Grundfähigkeiten sogar auf bestimmte Berufe oder Zielgruppen zugeschnitten. Zudem verwende jeder Versicherer eigene Definitionen für den Verlust von Fähigkeiten, was zu Unsicherheit führe und den Vergleich weiter erschwere.

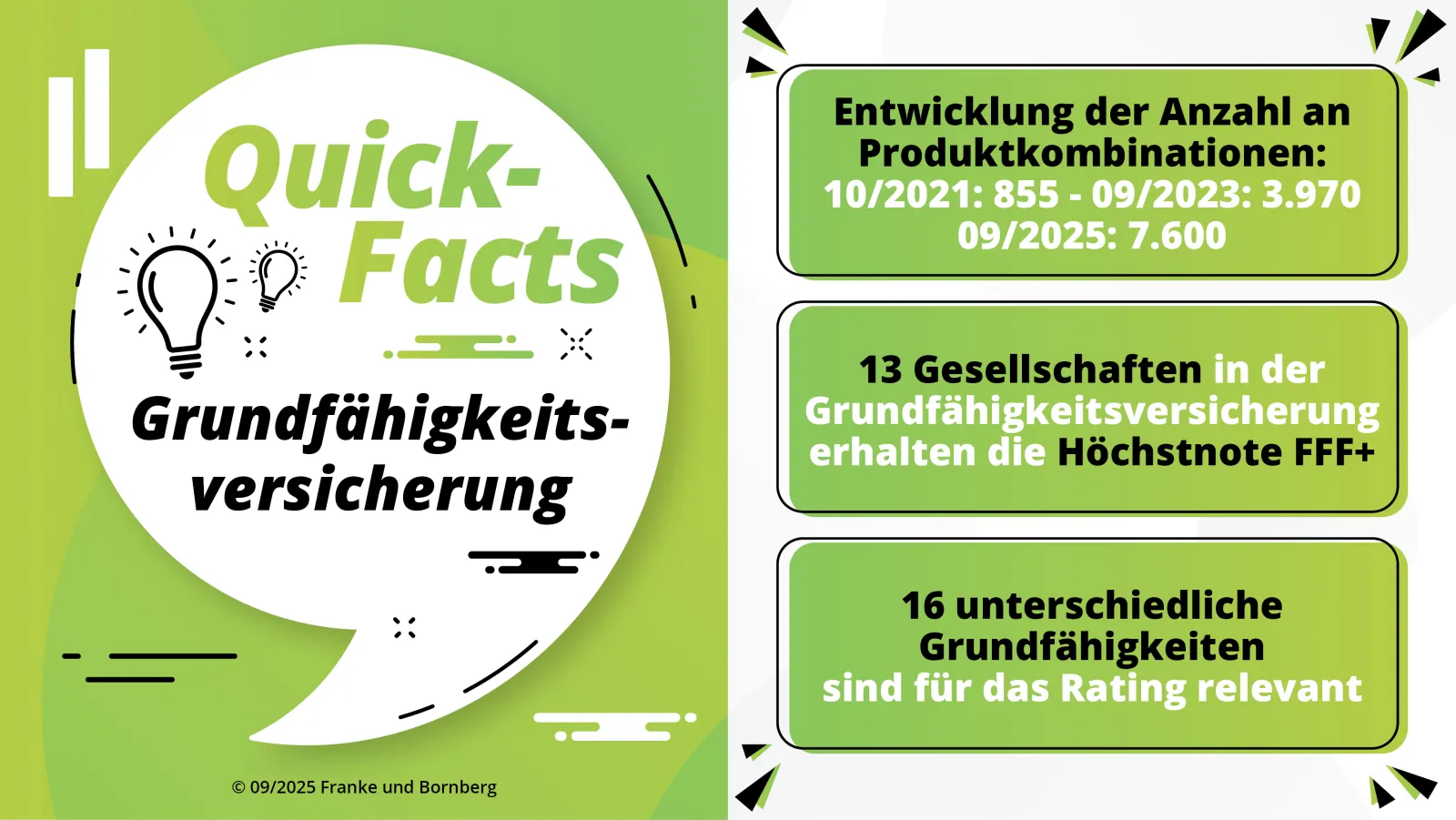

Franke und Bornberg schafft seit 2014 Transparenz mit einem GF-Rating. Das Rating konzentriert sich auf die in der Praxis relevantesten Fähigkeiten, um die tatsächliche Leistungsstärke der Tarife zu messen. Die bloße Anzahl von teilweise wenig bedeutsamen Fähigkeiten spielt demgegenüber keine Rolle. Neu hinzugekommen ist im Ratingjahrgang 2025 die Grundfähigkeit „Ziehen oder Schieben“. Diese umfasst komplexe Bewegungsabläufe und ist im Beruf wie auch im Alltag wichtig – besonders in der Pflege. Mit „Ziehen oder Schieben“ steigt die Zahl der betrachteten Kern-Grundfähigkeiten auf 16.

Ebenfalls neu im Kriterienkatalog ist die Möglichkeit, die Vertragslaufzeit an die Regelaltersgrenze anzupassen. Für die Grundfähigkeiten „Stehen" und „Sehen" haben die Analysten die Bewertung weiter präzisiert.

Zudem sinkt die maximal erreichbare Punktzahl im Vergleich zum Vorjahr um fast 20 Prozent. Das verhindert Punkte-Mitnahmeeffekte für Passagen, die mittlerweile Standard sind, etwa beim Geltungsbereich oder bei schuldlos verletzter Anzeigepflichte. „Für Kriterien, die im Zuge des Wettbewerbs zu Standards werden, verringern wir die Gewichtungen. Auf diese Weise werten wir alle Kriterien auf, die tatsächlich einen Unterschied machen“, betont Franke.

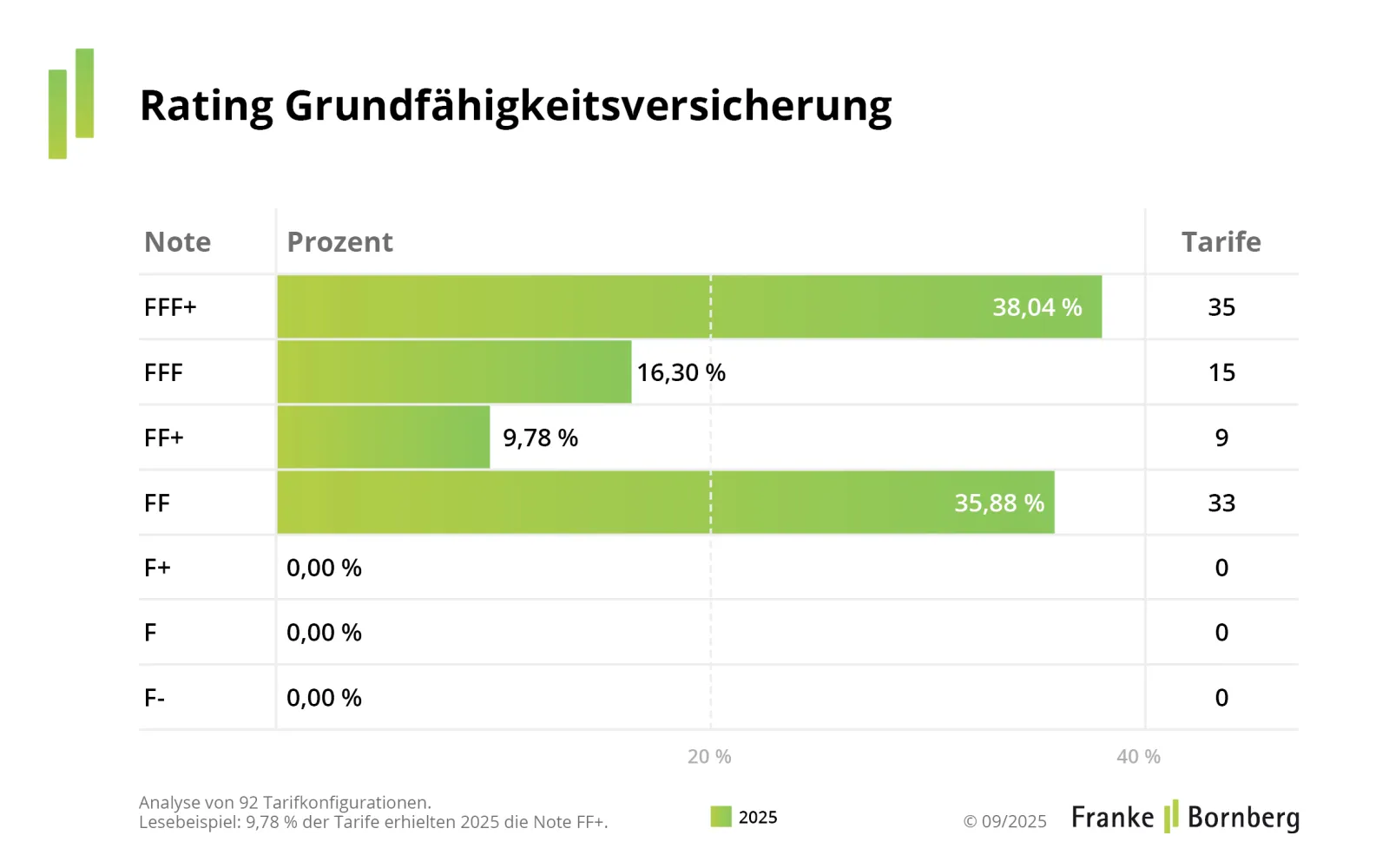

Aktuell agieren 26 Gesellschaften mit 7.600 Tarifkombinationen am GFV-Markt. Das Rating bewertet 70 Kriterien. Nur knapp 40 % der Tarife erreicht die Bestnote FFF+ hervorragend. Ein weiteres Drittel der Tarife scheitert an einer besseren Note vor allem, weil sie die neue Grundfähigkeit „Ziehen oder Schieben“ oder eine andere der 16 Kern-Grundfähigkeiten nicht absichern.

GF-Versicherungen sind meistens modular aufgebaut. Zum Grundschutz können Kunden weitere Grundfähigkeiten oder Bausteine wie Arbeitsunfähigkeit (AU), schwere Krankheiten (Dread Disease) oder psychische Erkrankungen hinzufügen. Jeder Baustein erhöht die Prämie.

Preisbeispiel für einen Maurer, 30 Jahre,

Monatsrente 1.500 €, Endalter 67, netto monatlich

| Grundtarif | 101,68 € |

| + AU-Baustein | 119,32 € |

| + DD-Baustein | 106,20 € |

| + Psyche Baustein | 151,72 € |

| alle Bausteine | 173,88 € |

Leistungen aus der GF werden seltener bewilligt als in der Berufsunfähigkeitsversicherung. Ein aktueller Grund: Viele Verträge laufen noch in der Rücktrittsfrist. Zudem beantragen viele Kunden Leistungen schon, wenn sie zwar gesundheitlich erheblich beeinträchtigt sind, aber die versicherte Fähigkeit tatsächlich noch nicht vollständig verloren ist. „In vor Ort geprüften Leistungsfällen sehen wir, dass Leistungsanträge zu früh gestellt werden“, berichtet Phillipp Wedekind, Leiter Rating Vorsorge und Nachhaltigkeit bei Franke und Bornberg. „Viele Kunden unterschätzen, wie stark die Einschränkung sein muss, damit eine GF-Leistung greift. Maßgeblich ist ausschließlich, ob die in den Bedingungen definierte Grundfähigkeit als verloren gilt“, so Wedekind.

Vermittler sollten die Erwartungen der Kunden relativieren. Die Schwelle zum Erhalt einer GF-Leistung ist hoch und unterscheidet sich grundlegend zur BU. „Die Grundfähigkeit ist keine BU-Light. Sie leistet erst, wenn eine Grundfähigkeit im klar definierten Umfang verloren ist – und genau das sollte in der Beratung transparent gemacht werden“, empfiehlt Wedekind.

Aufgrund der strengeren Maßstäbe erreichen aktuell nur knapp 40 % der Tarife die Höchstnote FFF+. Eine genaue Analyse des individuellen Bedarfs und geeigneter Angebote bleibt unverzichtbar. „Unser Rating zeigt, welche Tarife wirklich liefern“, fasst Michael Franke zusammen. „Damit geben wir Vermittlern und Kunden Orientierung – und eine solide Basis für informierte Entscheidungen.“

Franke und Bornberg veröffentlicht die aktuellen Bewertungsrichtlinien sowie alle Ergebnisse auf Tarifebene auf der Homepage – getrennt nach klassischen Grundfähigkeitstarifen und „Grundfähigkeit Plus“-Tarifen mit Zusatzleistungen bei schweren Erkrankungen.