Reinhard Klages

Verantwortlicher map-report

Der map-report legt sein 19. PKV-Rating vor. Untersucht wurden Bilanzdaten und Servicekennzahlen der Jahre 2013 bis 2017 sowie die Bestandsbeiträge im Zeitraum 2000 bis 2019. Die Debeka erreicht wie im Vorjahr die beste Bewertung.

Hannover, 14.03.2019. Die Auswahl eines privaten Krankenversicherers muss gut überlegt sein. Nicht selten ist sie eine Entscheidung fürs Leben. Dem Anbietervergleich von Krankenvollversicherungen kommt deshalb große Bedeutung zu. Dieser Aufgabe stellt sich der map-report seit mittlerweile 19 Jahren. Aber nicht jedes „hervorragend“ oder „sehr gut“ bewertete Unternehmen bietet automatisch für jeden Kunden die beste Lösung. Denn eine Krankenvollversicherung erfordert Maßarbeit und akribische Beratung. Die „beste Krankenversicherung“ gibt es nicht, sondern nur den jeweils am besten geeigneten Tarif eines leistungsfähigen Versicherers.

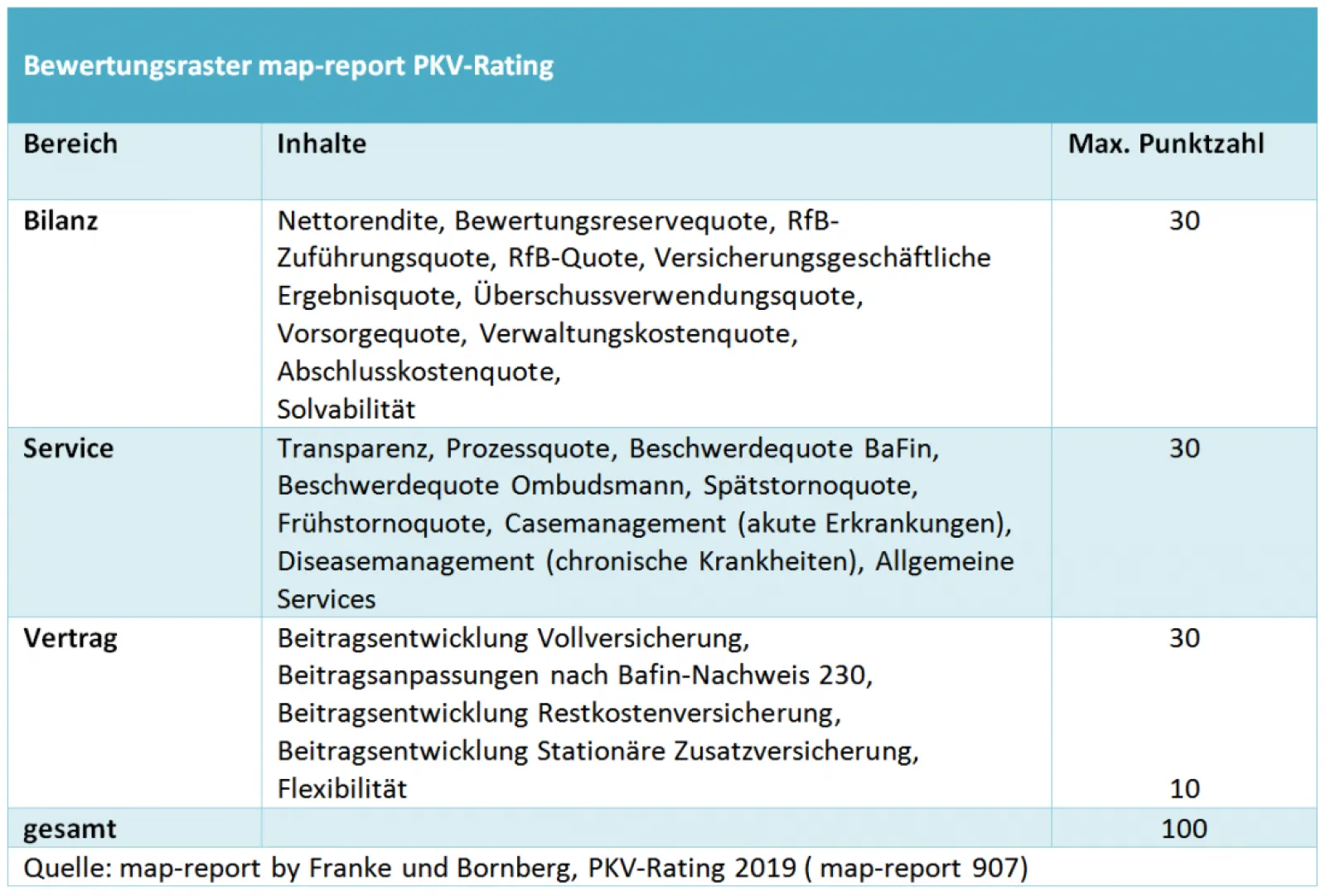

Der map-report hat sich zum Ziel gesetzt, Beratern und Verbrauchern eine verlässliche Faktensammlung zur eigenständigen Meinungsbildung an die Hand zu geben. Dafür untersucht er die Anbieter von Krankenvollversicherungen (substitutive Krankenversicherung) in den Bereichen Bilanz, Service sowie Vertrag nach klar definierten Kriterien. Jedem Kriterium ist eine maximal erreichbare Punktzahl zugeordnet. 14 Gesellschaften mit knapp 48 % Marktanteil (verdiente Beiträge) lieferten in diesem Jahr die für das Rating erforderlichen Daten. Zu den weiteren 16 Gesellschaften, die keine Antworten beigesteuert haben, hat der map-report die öffentlich zugänglichen Bilanzkennzahlen ausgewertet.

Reinhardt Klages, Chefredakteur des map-report, bedauert die Zurückhaltung vieler Versicherer: „In den vergangenen 20 Jahres dürfte klar geworden sein, dass wir Befürworter der privaten Krankenversicherer sind – nicht trotz, sondern gerade wegen unserer kritischen Berichterstattung. Wir zeigen, was einen guten PKV-Versicherer ausmacht und legen sämtliche Bewertungskriterien samt Werteskala offen. Doch die Transparenz hat auch ihre Schattenseiten. Denn jeder Versicherer kann bereits vor der Datenlieferung einschätzen, ob seine Leistungen für eine gute Bewertung reichen würden. Da sinkt schon mal die Motivation zur Teilnahme.“

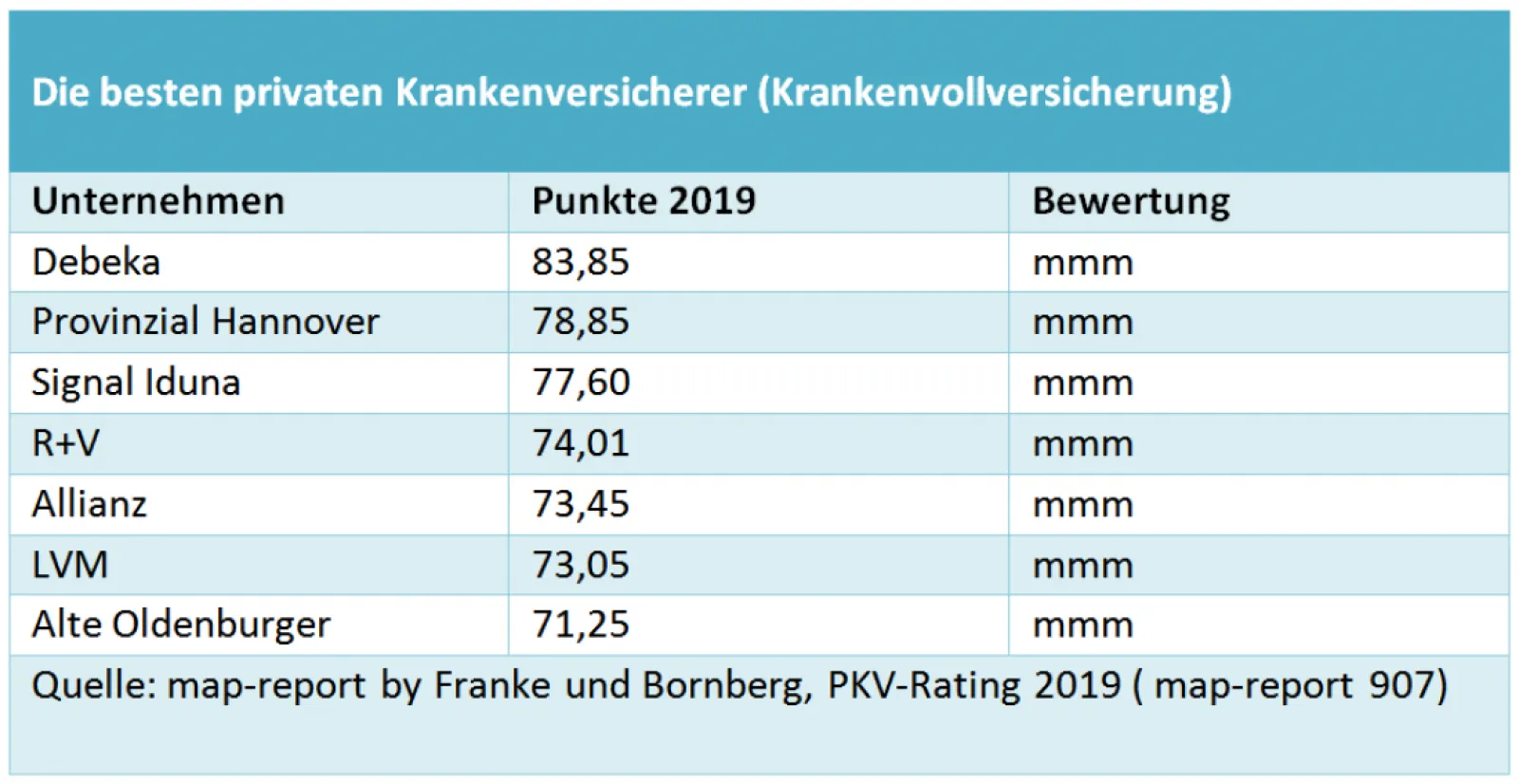

Branchenprimus Debeka, mit Ausnahme des Jahres 2017 seit 2001 Serien-Sieger im Map-PKV-Rating, verteidigt einmal mehr die Top-Position als Deutschlands bester privater Krankenversicherer. Mit 83,85 von maximal 100 Punkten knackte die Debeka als einziges Unternehmen die magische Grenze von 80 Punkten. Die Gesellschaft überzeugte in allen drei Teilbereichen des Ratings. Während es bei den Bilanzkennzahlen mit 23 von maximal 30 Punkten zum sechsten Rang reichte, erzielte sie bei der Servicebewertung mit 26,65 von 30 Punkten ebenso wie bei Vertragsdaten mit 35,20 von maximal 40 Punkten die Spitzenposition.

Der zweite Platz ging an die Provinzial Hannover. Mit 31 von maximal 36 Punkten im Vertragsteil (reduzierte Maximalpunktzahl, da junger Versicherer) konnte sie ihre hervorragende Bewertung vor allem durch stabile Beiträge erzielen. Aber auch in den Teilbereichen Bilanz und Service überzeugte die Provinzial mehrfach. Ihr Gesamtergebnis: 78,85 Punkte. Die Krankenversicherer Signal Iduna, R+V, LVM und Alte Oldenburger haben wie im Vorjahr ihren Platz in der Spitzengruppe behauptet. Neu hinzugekommen ist die Allianz Krankenversicherung, gemessen an den 2017 verdienten Beiträgen Deutschlands drittgrößter Privatversicherer.

Gerade die PKV steht häufig wegen vermeintlich zu hoher Beiträge für ältere Versicherte und großer Beitragssprünge im Kreuzfeuer der Kritik. In der Berichterstattung fällt oft unter den Tisch, dass es klare Vorgaben für Beitragserhöhungen gibt. So darf der Beitrag erst steigen, wenn die tatsächlichen Kosten die Kalkulation um mehr als zehn (teilweise fünf) % übersteigen. Größere Beitragssprünge sind aufgrund dieser Vorgaben vorprogrammiert, ein kontinuierlicher Mechanismus der Anpassung an die Kostenentwicklung würde von Versicherungskunden sicher besser verstanden. Auch die Niedrigzinspolitik der Europäischen Zentralbank (EZB) fordert ihren Tribut. Der map-report untersucht die Beitragsentwicklung zu ausgewählten Fallkonstellationen. Und meldet für dieses Jahr Entwarnung: Die untersuchten Versicherer haben 2019 ihre Beiträge im Durchschnitt um 2,87 % angehoben – eine ähnliche Größenordnung wie im Jahr zuvor.

Für einen Angestellten lag die durchschnittliche Beitragserhöhung zwischen den Jahren 2000 bis 2019 bei 3,79 % pro Jahr. Zu Jahresbeginn 2019 stieg ihr Beitrag durchschnittlich um 2,87 % (Vorjahr: 2,89 %), bei älteren Versicherten waren es 3,39 % (Vorjahr 2,90 %). In der Musterberechnung für einen Bundesbeamten stiegen die Bestandsbeiträge von 2000 bis 2019 jährlich um 2,89 %. Zum Jahresanfang 2019 waren es 2,14 % (Vorjahr: 2,81 %). In der stationären Zusatzversicherung wuchs der Beitrag in den vergangenen 19 Jahren durchschnittlich um 0,25 % pro Jahr. Anfang 2019 betrug die Steigerung bei den untersuchten Gesellschaften 3,24 (Vorjahr: 3,38) %.

Seit 2018 untersuchen die Analysten von map-report auch den Gesamtbestand nach Monatssollbeiträgen. Hier betrugen die Beitragsanpassungen zwischen 2012 bis 2017 durchschnittlich 2,6 % pro Jahr. Mit dem BaFin-Nachweis 230 gibt es dabei eine verbindliche Vorgabe für die Ermittlung der Beitragserhöhungen. Einige Unternehmen verweigern jedoch jegliche Transparenz und melden gar keine Zahlen.

Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-reports, zeigt sogar ein gewisses Verständnis für die Auskunftsverweigerer: „Öffentliche Transparenz zeigt neben den Stärken auch mögliche Schwachstellen der Versicherer auf. Man darf aber nicht vergessen, dass eine Nicht-Teilnahme auch eine Aussagekraft für sich hat. Die Erfahrung zeigt, dass Verbraucher eher durch fehlende Informationen als durch die Sichtbarkeit einzelner Schwächen verunsichert werden. Mauern birgt also durchaus auch Risiken für die Reputation.“

Der map-report „Rating Private Krankenversicherung“ ist ab sofort als map-report 907 im PDF-Format lieferbar. Interessenten wenden sich an service@fb-research.de . Eine kostenlose Basisinformation zum map-report liefert Franke und Bornberg unter diesem Link.

Fachjournalisten können für ihre Berichterstattung ein Rezensionsexemplar anfordern. Für die Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, bilden Sie bitte nicht mehr als fünf Gesellschaften ab. Bei Fragen wenden Sie sich gern an Reinhard Klages (Kontaktaufnahme über: Telefon +49 (0) 511 357717 00 | service@fb-research.de).