Franke und Bornberg

Die BU-Regulierung ist besser als ihr Ruf. Zu dieser Einsicht beigetragen haben die Leistungspraxisstudien von Franke und Bornberg. Jetzt liegt die 8. Studie vor. Mit konkreten Fakten und aktuellen Trends.

Hannover, 07. Dezember 2023. Die Kritik wird leiser. Von der pauschalen Versichererschelte beim Thema Berufsunfähigkeit (BU) ist aktuell wenig zu hören. Statt Einzelschicksale mit hohem Emotionalisierungspotential rücken zunehmend Fakten in den Vordergrund. Möglich wurde diese Entwicklung auch durch BU-Versicherer, die sich im Leistungsfall in die Karten schauen lassen.

Immerhin zehn Gesellschaften waren es in diesem Jahr, darunter die vier größten BU-Versicherer in Deutschland. Gemeinsam stehen sie für circa 60 % des BU-Marktes. Auf ihren Daten und systematischen Stichproben vor Ort basiert die 8. BU-Leistungspraxisstudie von Franke und Bornberg. Sie liefert neben Fakten auch einige Best-Practice-Beispiele für kundenorientierte Abläufe in der BU-Regulierung.

„Diese Versicherer haben nichts zu verbergen. Sie setzen auf Transparenz in der BU-Leistungsprüfung“, lobt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. „Transparenz schafft Vertrauen, und das ist für die Assekuranz ein hohes Gut. Je mehr Unternehmen diese Offenheit praktizieren, umso besser“, ist Franke überzeugt.

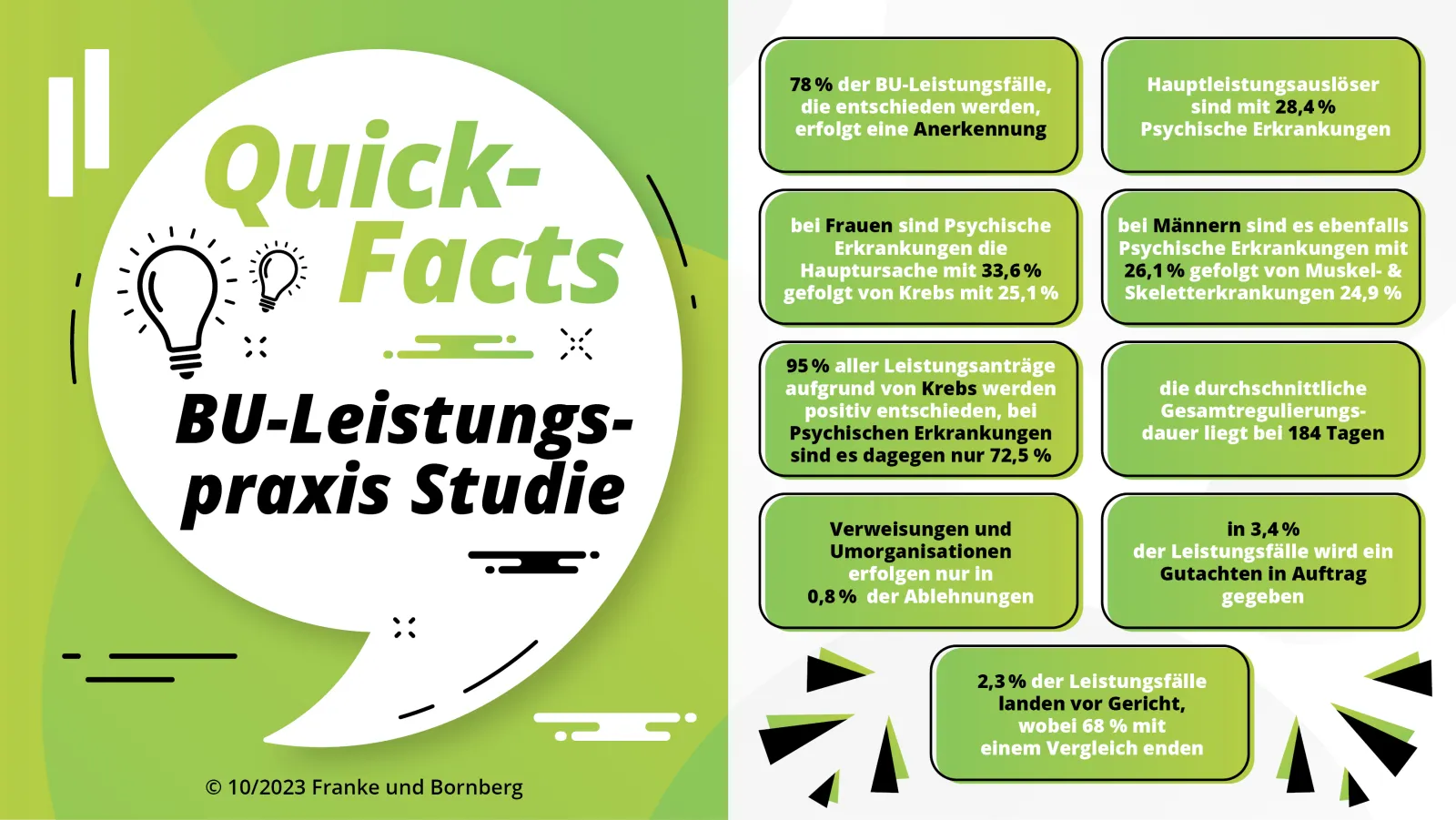

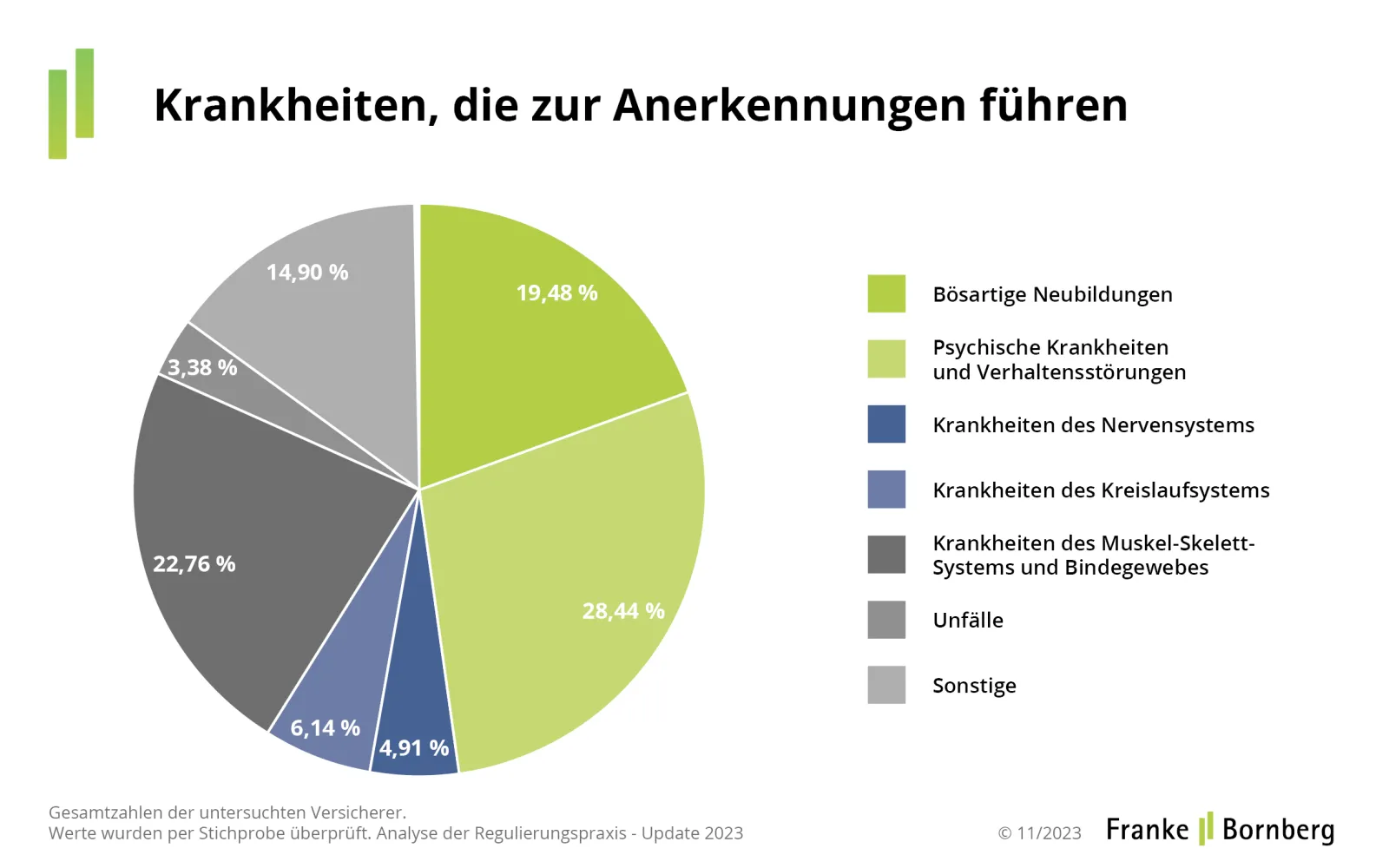

Die Psyche ist mit 28,44 % der größte Auslöser für Berufsunfähigkeit. Zusammen mit Krankheiten am Bewegungssystem stellt sie gut die Hälfte aller anerkannten BU-Fälle im Jahr 2022. Unfälle hingegen sind mit 3,38 % eher selten am Entstehen einer BU beteiligt. Fast jede fünfte Berufsunfähigkeit (19,48 %) ist auf bösartige Neubildungen, also Krebs, zurückzuführen.

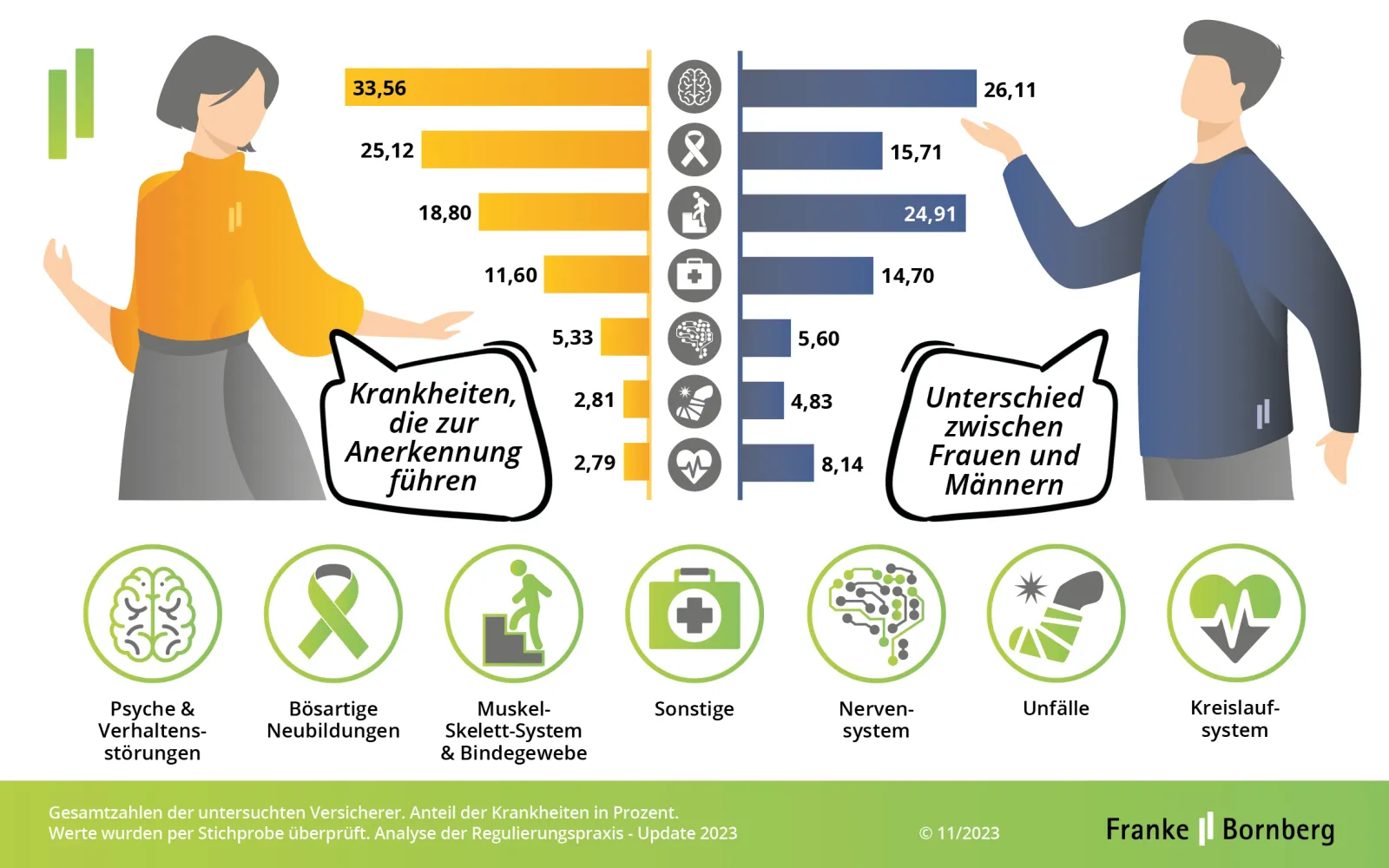

Frauen sind besonders oft von psychischen Erkrankungen betroffen. 2022 geht jede dritte Berufsunfähigkeit bei Frauen auf die Psyche zurück. Im Vergleich zur gesetzlichen Erwerbsminderungsrente ist dieser Wert niedrig: Dort waren psychische Krankheiten sogar für 48,5 % aller Anerkennungen des Jahres 2022 verantwortlich. Krebs ist für Frauen der zweithäufigste Auslöser für eine BU-Rente. Jede vierte BU geht bei ihnen auf Krebs zurück.

Bei Männern ist Krebs nur für gut 17 % der BU-Fälle verantwortlich. Männer werden überproportional häufig wegen Krankheiten des Muskel-Skelettsystems berufsunfähig. Von Herz-Kreislauf-Erkrankungen mit BU-Folge sind sie ebenfalls häufiger betroffen als Frauen.

Über alle Krankheiten hinweg fallen 2022 knapp vier von fünf Entscheidungen zugunsten der Versicherten aus (78,04 %). Damit bleibt die Quote im Vergleich zu den Vorjahren stabil. Für Ablehnungen gibt es eine Reihe von Gründen, allen voran medizinische. Bei 58,6 % aller Ablehnungen wurde der vertraglich vereinbarte BU-Grad nicht erreicht. Anfechtungen und Rücktritte folgen mit 20,41 % als zweitwichtigste Ursache.

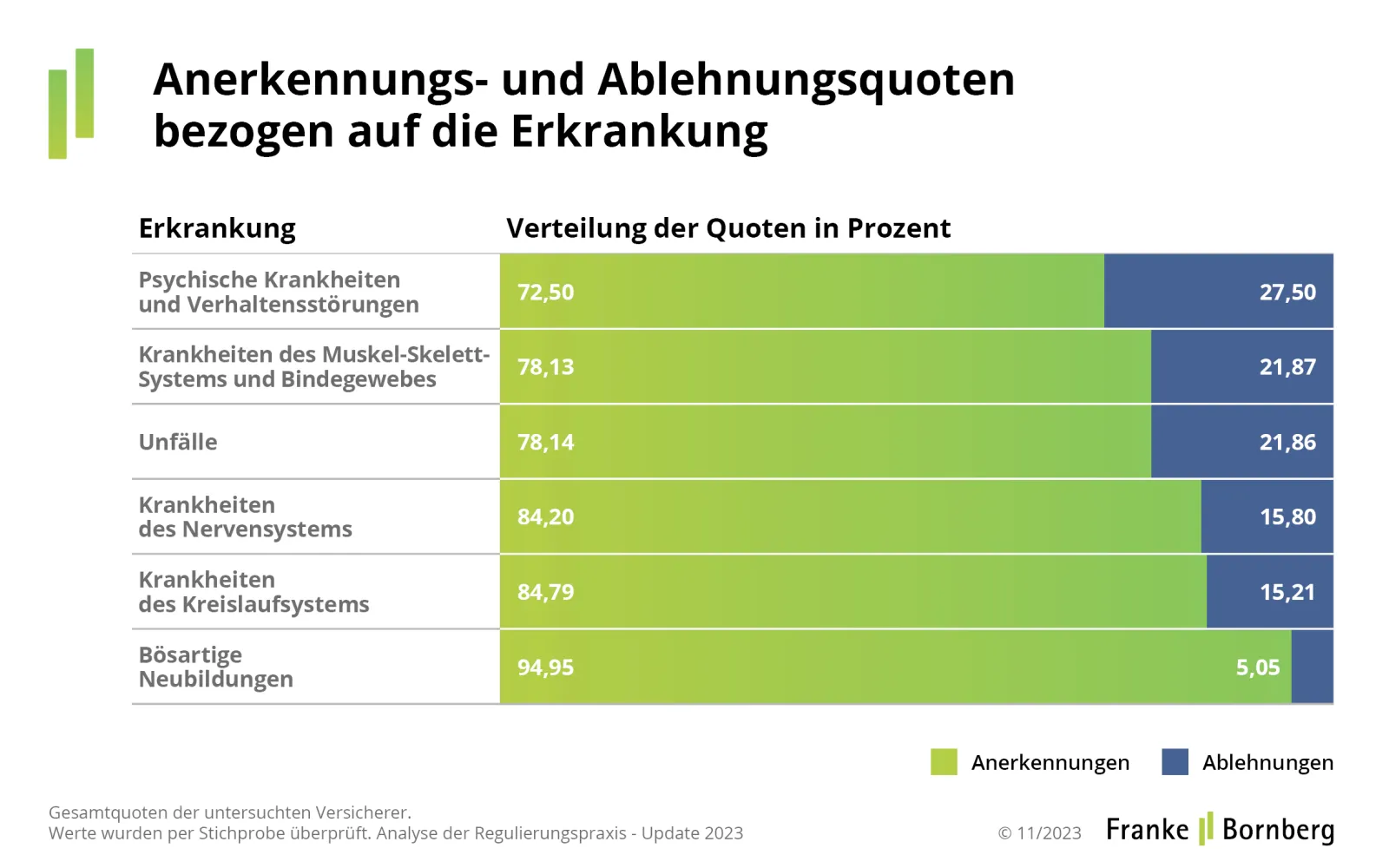

Für die Anerkennungsquote spielt die jeweilige Krankheit eine wichtige Rolle. So werden 95 % aller Anträge wegen Krebs anerkannt, während psychische Leiden nur in 72,5 % der Fälle zu einer Leistung führen. Doch es geht bergauf: Im Vergleich zum Vorjahr ist der Anteil der positiven Entscheidungen bei Psyche immerhin um fast drei Prozentpunkte gestiegen. Trotzdem bleibt für Versicherer das Problem, eine psychische Erkrankung, ihre Folgen für die berufliche Tätigkeit und die weitere Prognose nur schwer einschätzen zu können.

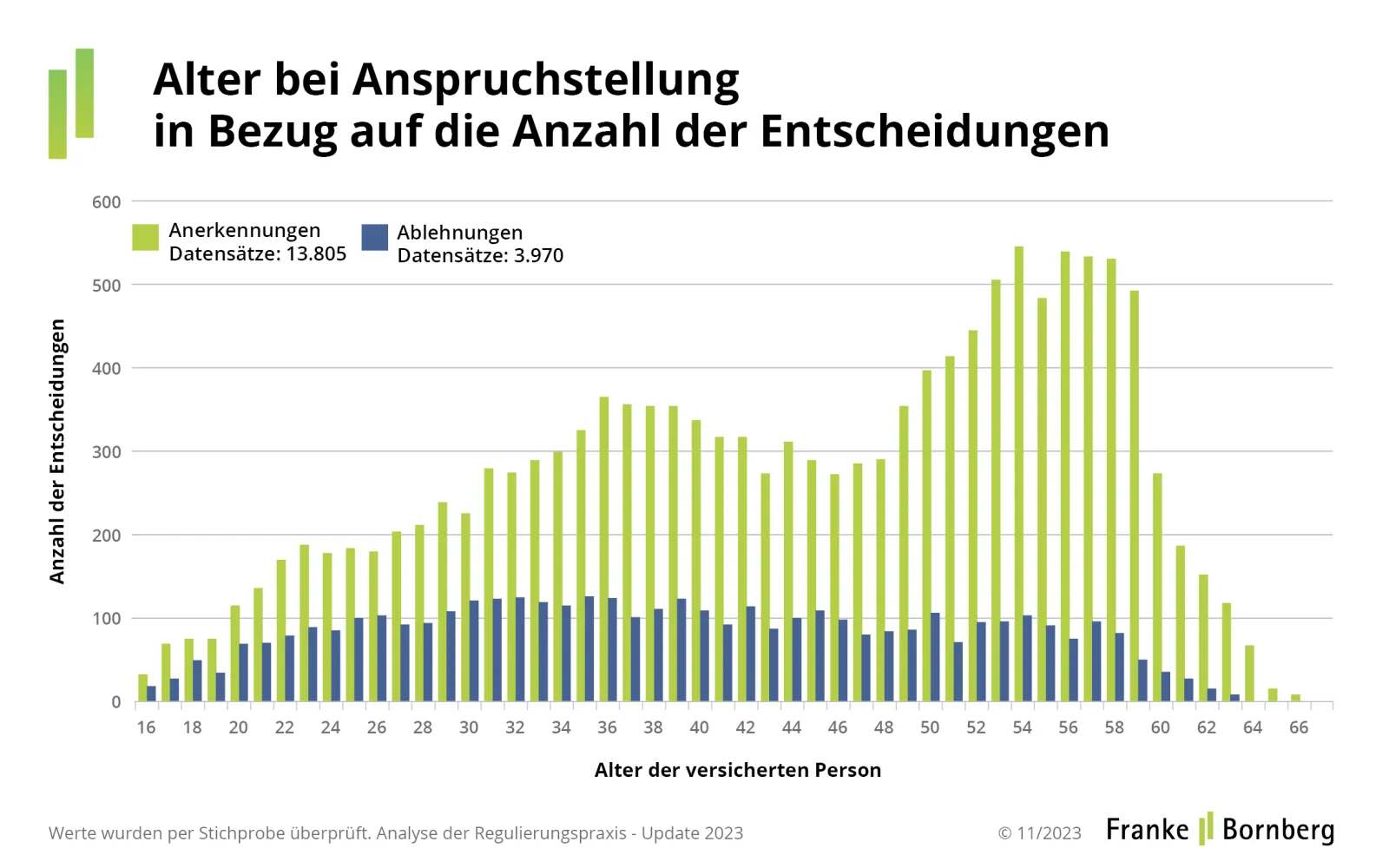

Als Faustregel gilt: Je älter Versicherte, umso höher ist die Wahrscheinlichkeit, dass ihr Antrag auf BU-Rente Erfolg hat. Eine erste Häufung von anerkannten BU-Anträgen gegenüber Ablehnungen weist die Studie für Männer und Frauen der Altersgruppe Mitte 30 aus. Auslöser sind zumeist Krebs oder psychische Erkrankungen. Ab Ende 40 steigt die Kurve der Anerkenntnisse. Dann manifestieren sich vor allem Krebs, Herz- und Kreislaufkrankheiten sowie Verschleiß am Bewegungsapparat.

Jenseits der 60 gehen die Ablehnungen langsam gegen null. In jungen Jahren hingegen ist die Ablehnungsquote besonders hoch. Hier schlagen sich hauptsächlich Anfechtungen und Rücktritte innerhalb der gesetzlichen Fristen nieder.

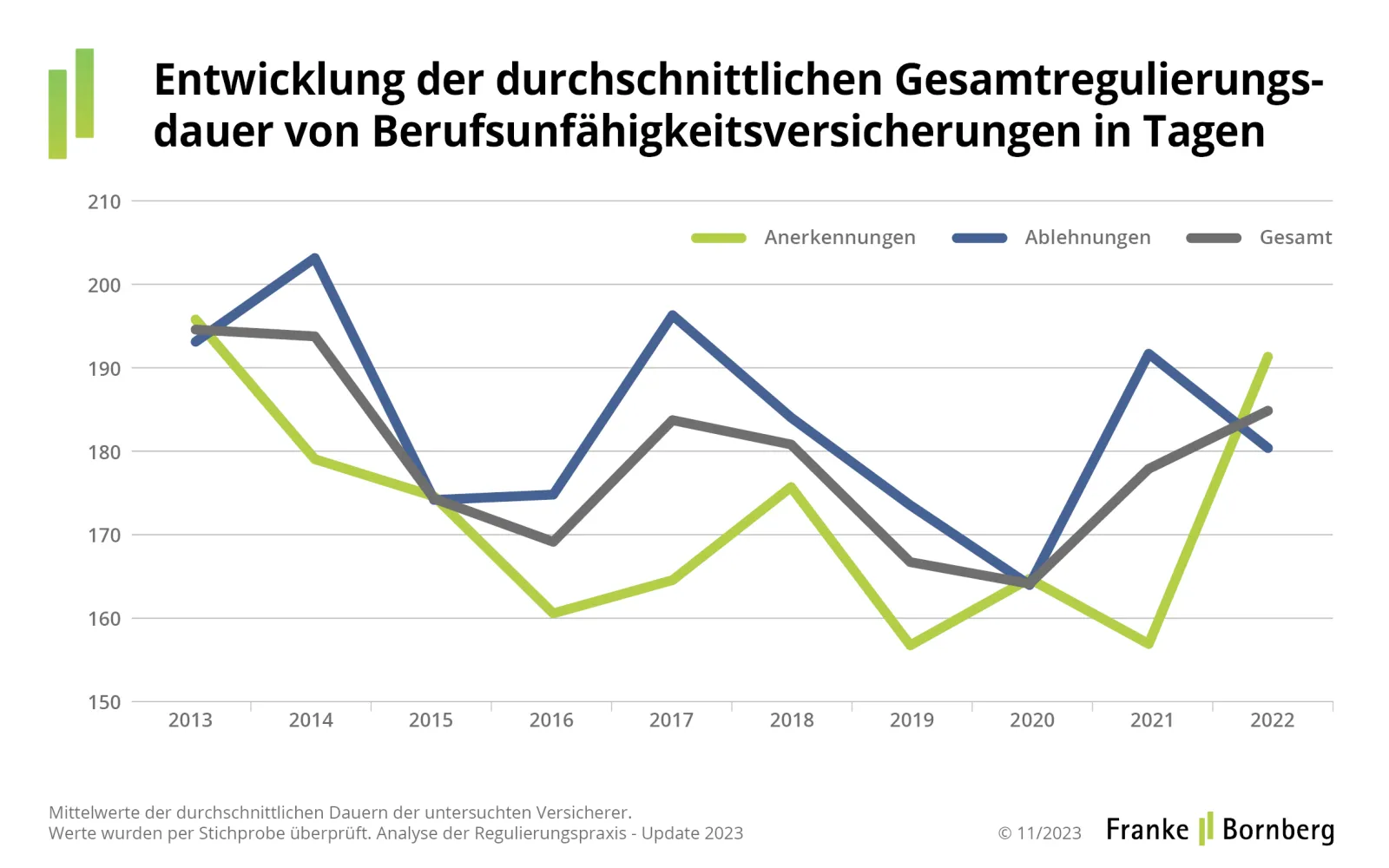

Auch wenn Versicherer seit Beginn der Corona-Pandemie etwas mehr Zeit benötigen, hat sich die durchschnittliche Regulierungsdauer über die Jahre bei etwa sechs Monaten eingependelt. Für Ablehnungen und Anerkenntnisse sind die Werte 2022 fast gleich. Die Auswertung des Kundenfragebogens dauert durchschnittlich 14 Tage. Danach sind meist Rückfragen bei Ärzten oder Krankenkassen erforderlich. Vom Eingang der letzten Unterlagen bis zur abschließenden Entscheidung vergehen im Durchschnitt gut 17 Tage.

Vergleichsweise schnell wird bei Krebs entschieden; bei psychischen Erkrankungen und Unfällen dauert es länger bis zum Votum. Das liegt unter anderem an fehlenden Fachärzten und Gutachtern sowie bei Unfällen an spät eintreffenden Stellungnahmen von Polizei und Staatsanwaltschaft.

Gutachten werden immer dann angefordert, wenn sich aus den Angaben von Antragsstellern, Ärzten oder aus weiteren Quellen kein abschließendes Urteil ableiten lässt. 2022 passierte das in 3,38 % aller Regulierungen.

Die Leistungsprüfung schneller abzuschließen, ist für Versicherer nicht trivial. Sie haben auf einige Phasen der Regulierung keinen direkten Zugriff. Deswegen wollen sie die Rahmenbedingungen für weitere Beteiligte optimal gestalten, um kurze Reaktionszeiten zu fördern. Dafür liefern die teilnehmenden Gesellschaften vielversprechende Ansätze. Eine enge und transparente Kommunikation, häufig via Telefon, gehört fast immer dazu.

Die strengen Vorgaben des Datenschutzes setzen enge Grenzen. Das betrifft etwa Portale, in denen Ärzte strukturiert Angaben zu Behandlungen und Gesundheitszustand ihres Patienten machen können. Praxistaugliche Lösungen konnten sich hier bisher nicht etablieren.

Fachkräftemangel macht den Gesellschaften ebenfalls zu schaffen. Der Markt für qualifizierte BU-Leistungsprüferinnen und -prüfer scheint leergefegt. Versicherer setzen daher verstärkt auf den eigenen Nachwuchs und versuchen, Auszubildende für die BU-Leistungsprüfung zu begeistern – bei vielen Unternehmen mit Erfolg.

Die teilnehmenden BU-Versicherer betreiben die BU-Leistungsprüfung fachlich und organisatorisch auf hohem Niveau. Trotzdem verharrt die Bearbeitungsdauer bei rund sechs Monaten. Dies ist noch immer den Maßnahmen in der Corona-Phase geschuldet. Personalengpässe verhindern ebenfalls schnellere Entscheidungen. Fast 80 % der Entscheidungen fallen zugunsten der Versicherten aus. Psychische Krankheiten bleiben die wichtigste BU-Ursache, gefolgt von Krankheiten des Bewegungsapparates und Krebs. Mit dem Alter steigt die Wahrscheinlichkeit für eine Anerkennung.

Künstliche Intelligenz und machine learning spielten bisher nur eine untergeordnete Rolle, weiß Michael Franke. Und liefert dafür eine Erklärung: „Wer möchte schon Kunden erklären, dass eine Maschine über ihre Leistung entschieden hat? Auf beiden Seiten des Leistungsantrags stehen noch immer Menschen im Mittelpunkt.“ Trotzdem könnten Versicherer KI auch im Leistungsfall nutzen und so Effizienzvorteile erschließen, eigene Daten noch effektiver auswerten und qualifizierte Entscheidungen vorbereiten, ist Franke überzeugt. Nachhaltigkeit wird in der BU-Leistungspraxis bislang kaum thematisiert, auch wenn Prävention und Wiedereingliederung in das Berufsleben interessante Ansätze liefern. Weitere Informationen zum Bewertungsverfahren finden Interessierte unter: https://www.franke-bornberg.de/ratings/arbeitskraftabsicherung/aks-unternehmensrating