Tammy Ganster - Philipp Wedekind

Mitarbeiterin Research und Datenmanagement - Leitung Ratings Vorsorge und Nachhaltigkeit

Die BU-Leistungspraxisstudie 2026 von Franke und Bornberg zeigt: Versicherer behandeln Männer und Frauen in der Leistungsregulierung nach denselben Maßstäben — Unterschiede zwischen den Geschlechtern entstehen vor Vertragsabschluss.

Seit 2012 gilt in der Berufsunfähigkeitsversicherung das Unisex-Gebot: Männer und Frauen zahlen dieselbe Prämie. Was auf der Einnahmeseite nivelliert wurde, zeigt sich auf der Leistungsseite differenzierter.

Grundlage der Auswertung ist die BU-Leistungspraxisstudie 2026 von Franke und Bornberg. Die teilnehmenden Versicherer decken mehr als 60 Prozent des deutschen BU-Marktes ab. Ausgewertet wurden Leistungsfälle aus dem Geschäftsjahr 2024.

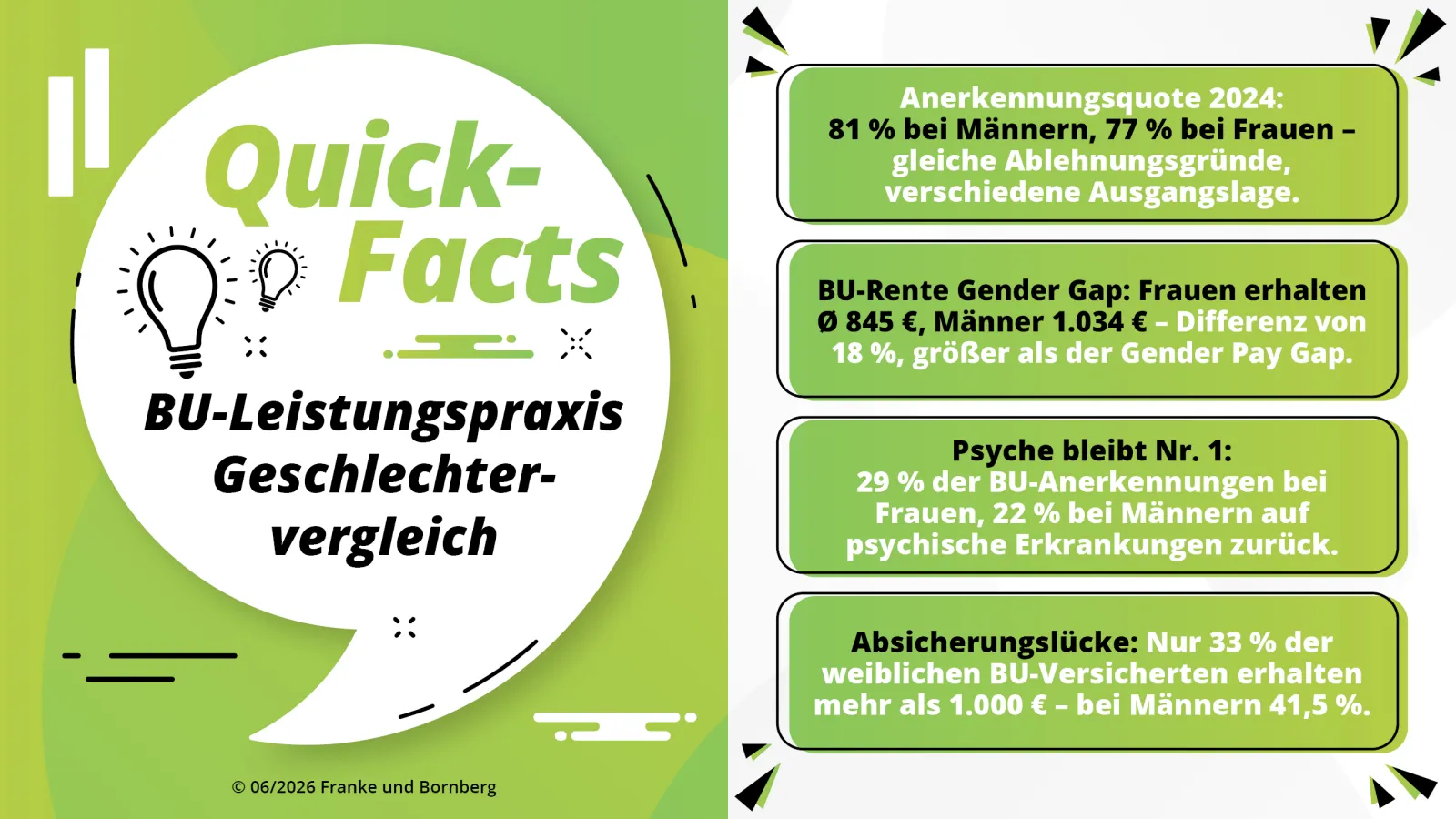

81 Prozent der Leistungsanträge von Männern wurden 2024 anerkannt, bei Frauen waren es 77 Prozent. Der Unterschied ist messbar — aber er erklärt sich nicht durch unterschiedliche Behandlung. Die Ablehnungsgründe sind bei beiden Geschlechtern nahezu identisch: In mehr als 60 Prozent der abgelehnten Fälle wurde der vertraglich vereinbarte Berufsunfähigkeitsgrad nicht erreicht. Den zweiten Platz belegt die Verletzung der vorvertraglichen Anzeigepflicht — mit 28 Prozent bei Frauen und 25 Prozent bei Männern.

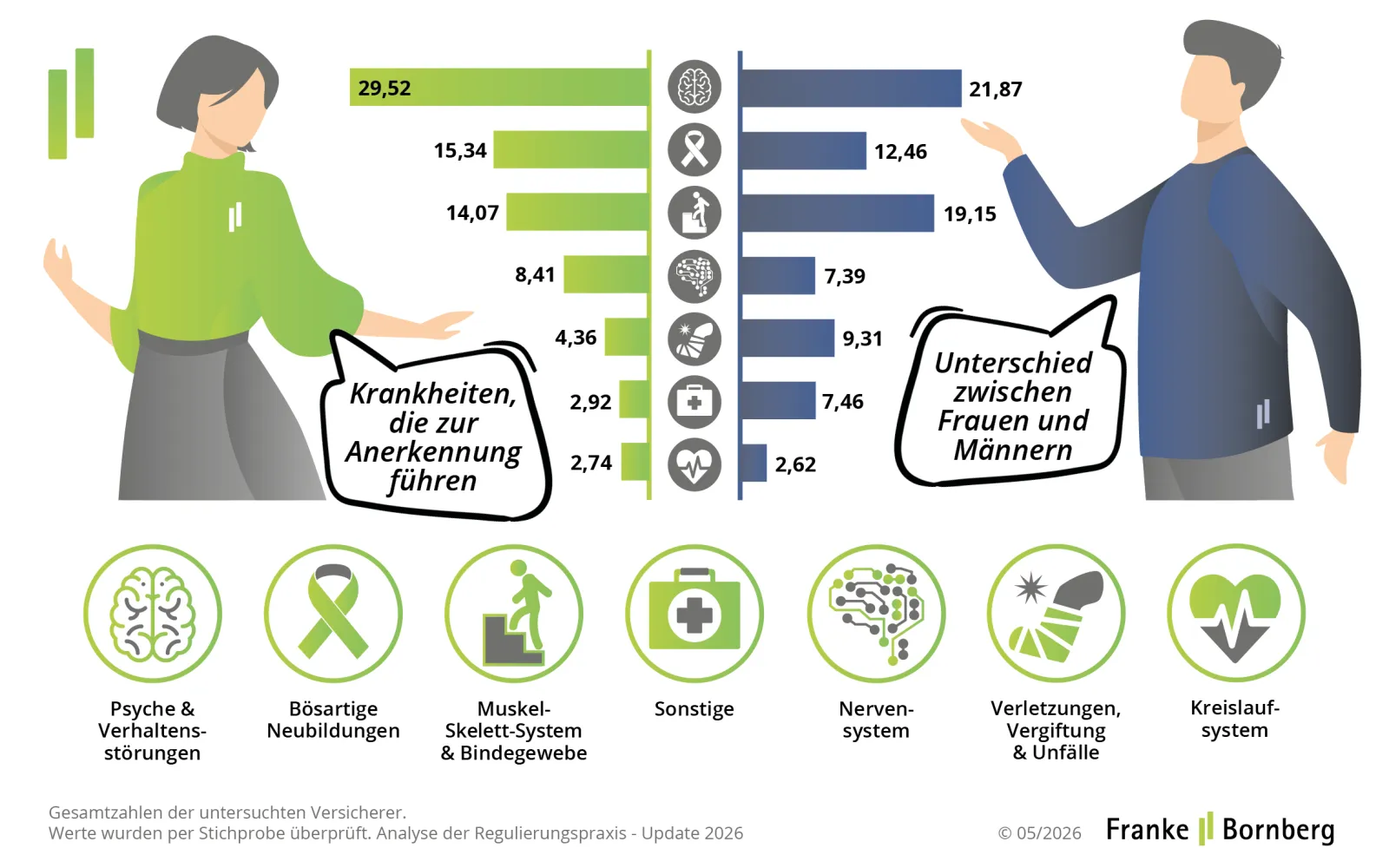

Erkennbare Unterschiede zeigen sich beim Prognosezeitraum: rund 7 Prozent der Ablehnungen bei Männern entfallen darauf, bei Frauen nur rund 4 Prozent. Ausschlussklauseln spielen bei Männern mit 2 Prozent eine etwas größere Rolle als bei Frauen mit 1 Prozent — was mit dem höheren Anteil an Muskel-Skelett-Erkrankungen bei Männern zusammenhängt: 7 Prozent der Anträge in dieser Diagnosegruppe werden aufgrund einer Ausschlussklausel abgelehnt.

Psychische Erkrankungen sind 2024 für beide Geschlechter die häufigste BU-Ursache — bei Frauen mit 29 Prozent der anerkannten Fälle, bei Männern mit rund 22 Prozent. Am zweithäufigsten sind bei Frauen Krebserkrankungen mit 15 Prozent. Bei Männern liegen Erkrankungen des Muskel-Skelett-Systems auf Platz zwei (19 Prozent), gefolgt von bösartigen Neubildungen mit 12 Prozent.

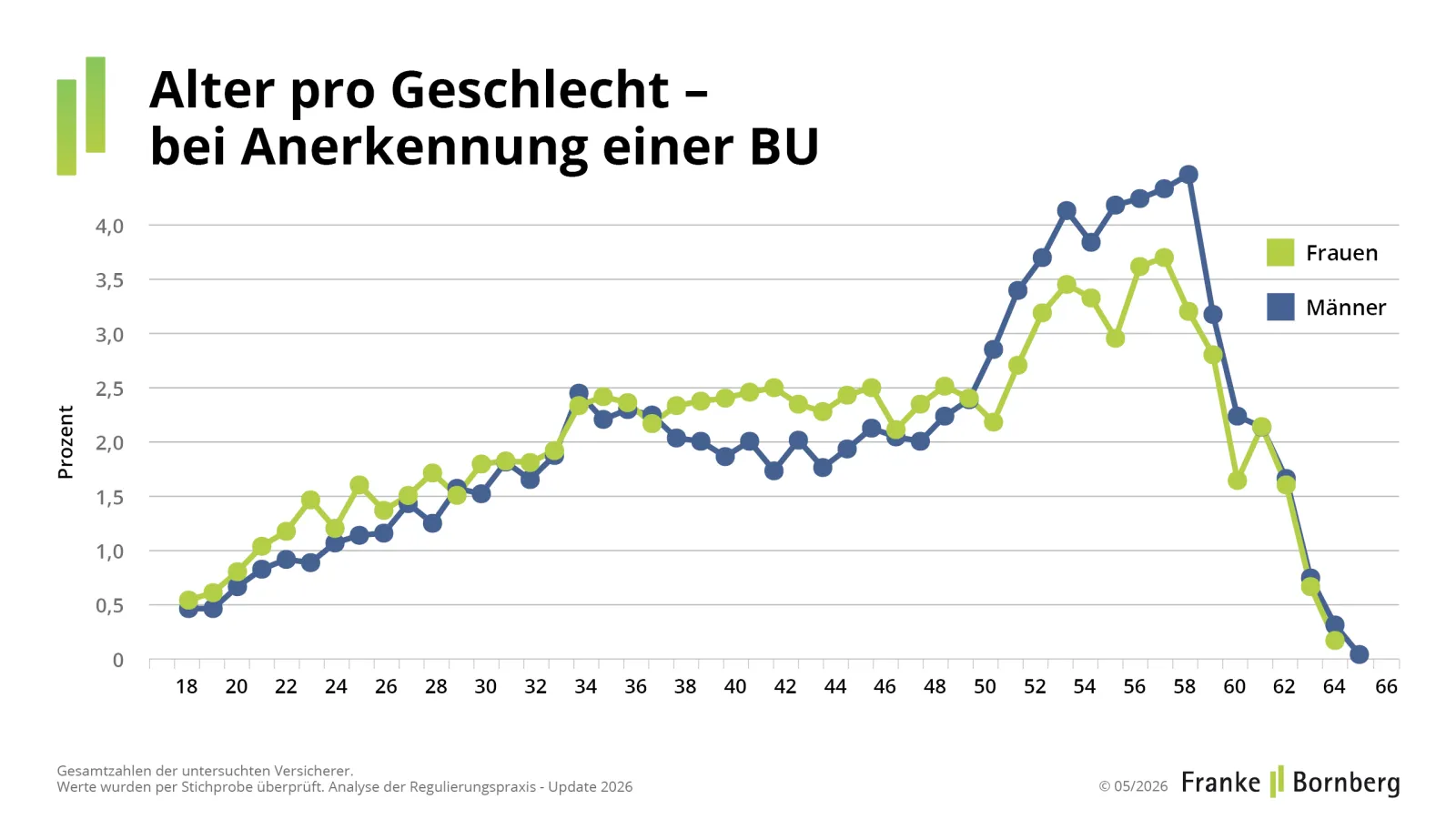

Doch der generelle Anteil an Anerkennungen pro Geschlecht verändert sich mit dem Alter. Zwischen 35 und 50 Jahren haben Frauen eine deutlich höhere Anerkennungsquote als Männer. Der Grund ist strukturell: 18 Prozent der Leistungsanträge von Frauen in dieser Altersgruppe gehen auf Krebserkrankungen zurück — bei Männern gleichen Alters sind es nur 10 Prozent. Krebsdiagnosen weisen mit rund 95 Prozent die höchste Anerkennungsquote aller Diagnosegruppen auf. Wo die Datenlage eine Differenzierung nach Krebsart erlaubt, dominiert bei Frauen ein Befund über alle Vertragsjahre hinweg: Brustkrebs.

Männer zwischen 35 und 50 stellen dagegen häufiger Anträge wegen psychischer Erkrankungen (32 Prozent) und Muskel-Skelett-Leiden (19 Prozent) — zwei Diagnosegruppen mit niedrigeren Anerkennungsquoten als Krebserkrankungen. Erst ab 51 Jahren kehrt sich das Verhältnis um: Männer verzeichnen dann mehr Anerkennungen als Frauen.

Auch der Zeitpunkt, zu dem Versicherte ihren Antrag stellen, zeigt geschlechtsspezifische Muster — abhängig von der Diagnose.

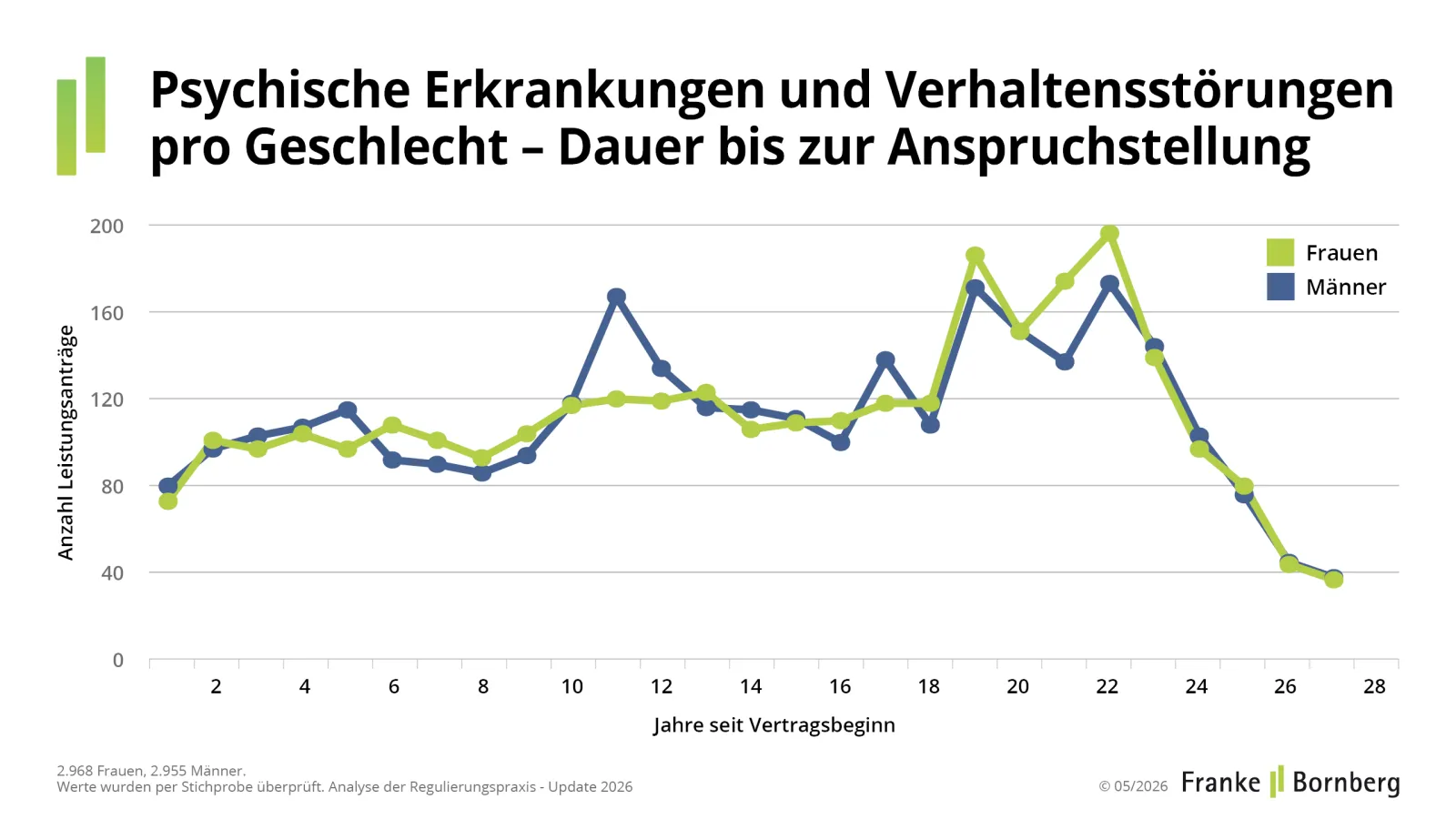

Bei psychischen Erkrankungen stellen Frauen bis zum 18. Vertragsjahr konstant zwischen 71 und 121 Anträge jährlich, danach steigt die Zahl auf ein Maximum von 194 im 22. Vertragsjahr. Bei Männern zeigt die Kurve einen markanten Ausschlag im elften Vertragsjahr — eine plausible Erklärung: Versicherer können eine Ablehnung wegen Verletzung der vorvertraglichen Anzeigepflicht nur bis zehn Jahre nach Vertragsbeginn aussprechen. Nach dieser Frist sinkt das Ablehnungsrisiko, was Anträge wahrscheinlicher macht.

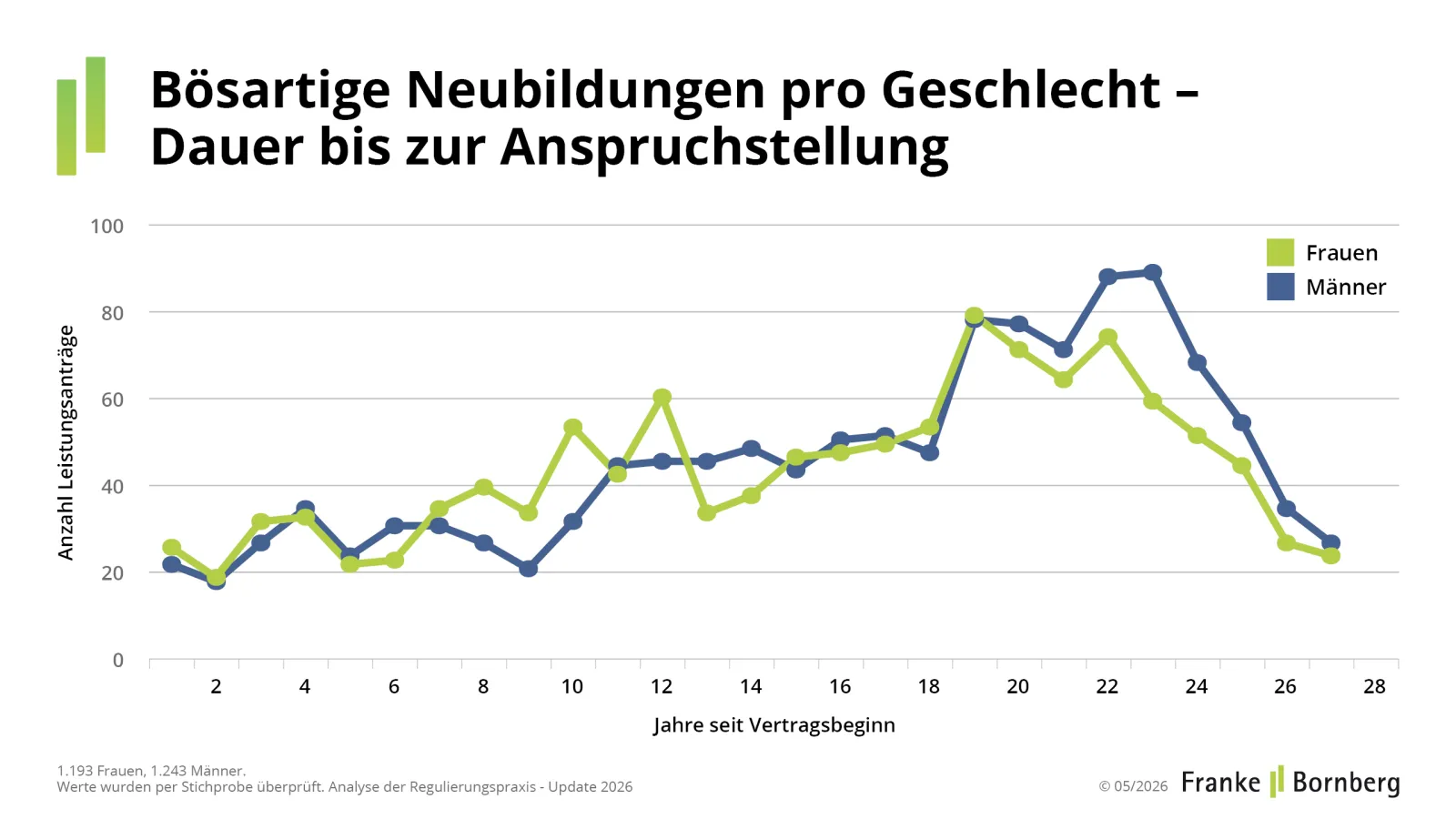

Bei Krebserkrankungen verlaufen die Kurven zunächst parallel: In den ersten fünf Vertragsjahren sind die Antragszahlen nahezu gleich. Danach stellen Frauen bis zum zwölften Jahr oft deutlich mehr Anträge, ab dem zwanzigsten Jahr kehrt sich das Verhältnis um.

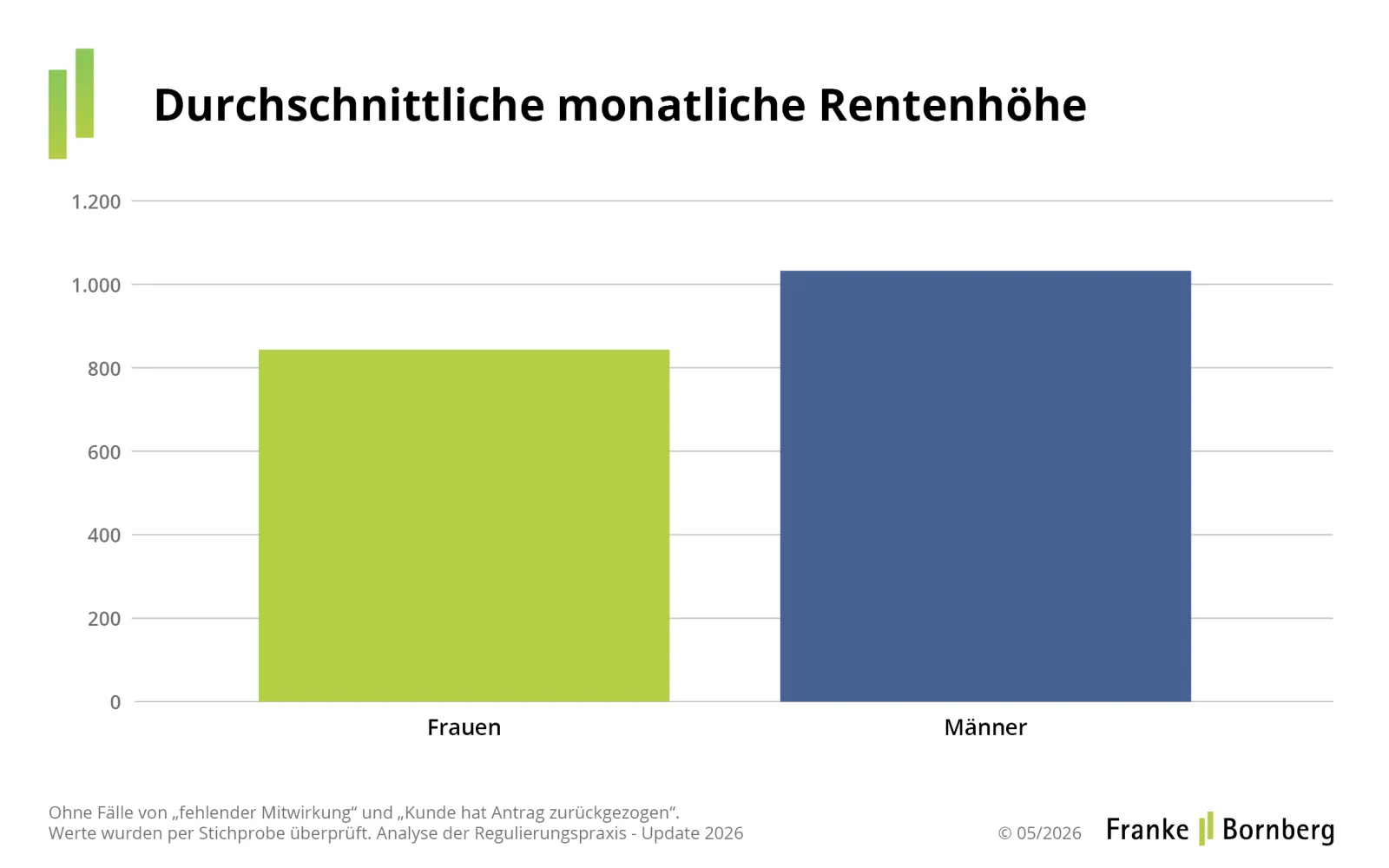

845 Euro — das ist die durchschnittliche monatliche Berufsunfähigkeitsrente, die Frauen 2024 erhalten. Bei Männern sind es 1.034 Euro. Die Differenz beträgt 18 Prozent. Zum Vergleich: Der unbereinigte Gender Pay Gap in Deutschland lag laut Statistischem Bundesamt 2024 bei 16 Prozent (Quelle: Destatis, Pressemitteilung Nr. 056 vom 13. Februar 2025).

Beim Anteil der Renten über 1.000 Euro holen Frauen nur langsam auf: 33 Prozent der weiblichen Versicherten erhalten heute mehr als 1.000 Euro monatlich — 2022 waren es rund 30 Prozent. Im oberen Segment jedoch wächst die Lücke im Vergleich zu 2022: Renten über 2.000 Euro erhalten Männer mit 12,4 Prozent mehr als doppelt so häufig wie Frauen mit 6,32 Prozent.

Die Ursache liegt nicht in der Regulierungspraxis — sie liegt im Absicherungsverhalten. Frauen schließen ihre BU-Versicherung im Schnitt mit 35 Jahren ab, Männer mit 36. Ein Risikobewusstsein beweisen damit durchaus beide Geschlechter. Der Unterschied in den gewählten Rentenhöhen zeigt jedoch, dass besonders Frauen dieses Risikobewusst sein nicht konsequent in ihre Absicherungsentscheidungen übersetzen.

"Ob 845 Euro oder 1034 Euro – beides ist keine existenzsichernde Absicherung. Hier fehlt sowohl konsequentes Risikobewusstsein der Versicherten als auch entsprechende Qualität in der Beratung." Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit, Franke und Bornberg

Besonders für Frauen gilt: Eine BU-Rente von 845 Euro ist im Leistungsfall nicht existenzsichernd. Die Tatsache, dass überhaupt Verträge abgeschlossen werden, ist ein guter Anfang – doch eine BU-Versicherung schützt nur so gut, wie die vereinbarte Rente im Ernstfall trägt. Eine Dynamisierung und eine realistische Bedarfsermittlung sind keine optionalen Extras.

Für Männer verdienen zwei Punkte besondere Aufmerksamkeit: Muskel-Skelett-Erkrankungen als häufige BU-Ursache und die damit verbundenen Ausschlussklauseln, die in der Beratung aktiv thematisiert werden sollten.

Unabhängig vom Geschlecht gilt: Psychische Erkrankungen bleiben die häufigste BU-Ursache — mit einer Anerkennungsquote von rund 75 Prozent stellen sie besondere Anforderungen an die Leistungsregulierung und an die Vollständigkeit der Unterlagen im Antrag.

Die BU-Leistungspraxisstudie 2026 von Franke und Bornberg liefert einen klaren Befund: Versicherer regulieren ohne geschlechtsspezifischen Bias. Die Unterschiede bei Anerkennungsquoten und Rentenhöhen entstehen durch unterschiedliche Erkrankungsmuster und — besonders bei Frauen — durch zu niedrig gewählte Absicherungsniveaus. Das ist kein Schicksal. Es ist ein lösbares Beratungsproblem.

"Die Regulierung ist fair — das ist die gute Nachricht. Die schlechte: Die Lücke entsteht vor Vertragsabschluss. Wer in der Beratung nur auf den Abschluss schaut und nicht auf die Rentenhöhe, löst das Problem nicht." Michael Franke, Geschäftsführer, Franke und Bornberg GmbH

Weitere aktuelle Aspekte rund um das Thema BU-Stabilität und BU-Leistungspraxis lesen Sie in den folgenden Blogbeiträgen:

| Thema | BU-Leistungspraxis 2026 — Erkrankungen als Antragsgrund |

| Veröffentlichungsdatum | 14.07.2026 |

| Quelle | Franke und Bornberg GmbH, Hannover 2026 |

| Datenbasis | BU-Leistungspraxisstudie 2026, Leistungsfälle 2024, mehr als 60 % Marktabdeckung |

| Anerkennungsquote | Männer 81 %, Frauen 77 % |

| Häufigste BU-Ursache | Psychische Erkrankungen - Frauen 29 %, Männer 22 % |

| Durchschnittliche BU-Rente | Männer 1.034 €, Frauen 845 € (Differenz: 18 %) |

| Krebserkrankungen | Anerkennungsquote rund 95 % - zweithäufigste BU-Ursache bei Frauen zwischen 35 und 50 Jahren |

| Eintrittsalter | Frauen Ø 35 Jahre, Männer Ø 36 Jahre |

Verwandte Artikel