Neues BU-Unternehmensrating von Franke und Bornberg: Spitzenergebnisse weiter verbessert

Die Ratingagentur Franke und Bornberg vergibt beim aktuellen BU-Unternehmensrating sieben Mal die Bestnote FFF. Die untersuchten Versicherer haben ihre Leistungen im Vergleich zum Vorjahr weiter gesteigert.

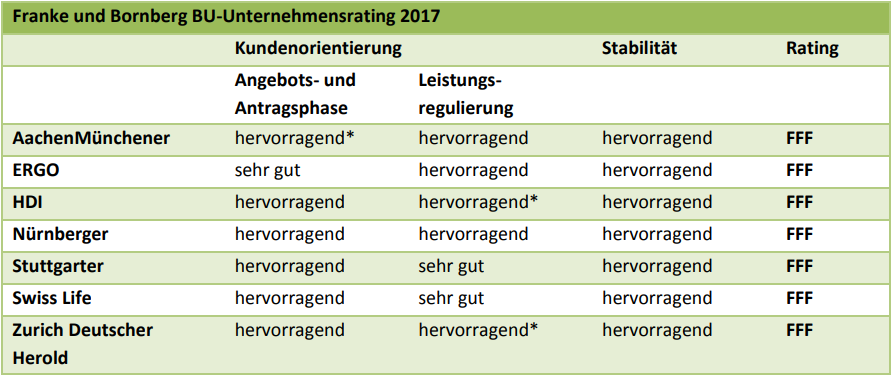

Der Wettbewerb um die besten BU-Bedingungen scheint ausgereizt. Mittlerweile verlagert sich die Konkurrenz auf den Beitrag. Doch für Verbraucher geht es um mehr als Kosten und Klauseln. Welche Versicherer sind wirklich fit im BU-Geschäft und gleichzeitig faire und verlässliche Partner des Kunden? Antworten liefert die Ratingagentur Franke und Bornberg. Sie präsentiert jetzt ihr 13. BU-Unternehmensrating. Der Untersuchung haben sich, wie schon in den Vorjahren, die Versicherer AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold gestellt. Sie alle gewähren Franke und Bornberg tiefe Einblicke in ihr Unternehmen und seine Geschäftsprozesse. Die beteiligten Versicherer stehen für rund 4,7 Millionen BU-Verträge, davon 3,5 Millionen Policen mit Anwartschaft auf BU-Rente und weitere 1,2 Millionen mit Beitragsbefreiung bei Berufsunfähigkeit.

Die wichtigsten Ergebnisse

Franke und Bornberg zeichnet alle untersuchten Gesellschaften mit dem Top-Rating „FFF“ aus. Voraussetzungen dafür waren „hervorragende“ Ergebnisse in mindestens zwei von drei Teilkriterien sowie im dritten mindestens ein „sehr gut“. Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, ist vom Ergebnis beeindruckt: „Mein Kompliment geht an die beteiligten Versicherer. Mit Blick auf das hohe Leistungsniveau der Vorjahre hatte ich Steigerungen kaum noch für möglich gehalten. Aber mit Aachen Münchener, HDI und Zurich Deutscher Herold konnten sich gleich drei Unternehmen auf sehr hohem Niveau weiter verbessern.“ Wie bereits die Nürnberger fahren auch sie jetzt in allen drei Untersuchungsbereichen ein „hervorragend“ein und damit die Maximalbewertung. Die übrigen Versicherer haben ihre sehr gute Position aus dem letzten Jahr in einem herausfordernden Marktumfeld behauptet.

* Verbesserung zum Vorjahr

Die Anforderungen von Franke und Bornberg sind hoch. Von Top-Unternehmen erwarten die Analysten kontinuierliche Weiterentwicklung. Das ist gelungen, wie diese Beispiele zeigen: Die Teilnehmer beauftragen externe Dienstleister, die Kunden im Leistungsfall begleiten, clustern Schäden zur schnelleren Bearbeitung oder erlauben Versicherten, den Bearbeitungsstand über ein Kundenportal zu verfolgen, vergleichbar mit dem Lieferstatus beim Online-Versand. Die laufende Messung der Kundenzufriedenheit mit NPS (Net Promotor Score) trägt ebenfalls zur ständigen Verbesserung der Arbeitsabläufe bei.

Der Anstieg psychischer Erkrankungen und komplexe Krankheitsbilder mit mehreren Leistungsauslösern erhöhen den Aufwand in der Leistungsprüfung. Trotzdem sank die Regulierungsdauer bei den untersuchten Versicherern von 196 auf 178 Tage, berichtet Michael Franke. „Auf den ersten Blick klingen 178 Tage nach einer langen Zeit. Anders als der Versichererverband GDV zählen wir aber schon ab dem Tag, an dem die erste BU-Meldung beim Versicherer eingegangen ist. Damit berücksichtigen wir auch Zeiten, in denen der Kunde auf Nachfragen nicht reagiert, Vollmachten fehlen oder Arztberichte und Gutachten ausstehen. Auf diese Weise fördern wir bei Versicherern die Motivation, Abläufe zu beschleunigen, frühzeitig nachzufassen und Antragsteller in dieser schwierigen Situation zu begleiten.“

Bewertungskriterien

Grundlage der Bewertung von Franke und Bornberg sind

-

Kundenorientierung in der Angebots- und Antragsphase (Gewichtung 25 Prozent)

Diese Phase umfasst Produkte, Antragsgestaltung, Annahmerichtlinien, Antragsbearbeitung sowie Maßnahmen zur Prävention von Verletzungen der Anzeigepflicht. Auch die bedarfsorientierte Absicherung nach Höhe und Laufzeit fließt hier ein. Für die Bewertung werden verschiedene Berufsgruppen herangezogen.

- Kundenorientierung in der Leistungsregulierung (Gewichtung 25 Prozent)

Neben der eigentlichen Regulierung versteht Franke und Bornberg darunter, Anspruchsteller angemessen zu begleiten sowie sachgerecht über Ansprüche zu entscheiden. Schnelle Reaktionszeiten, kurze Regulierungsdauern sowie transparente und nachvollziehbare Entscheidungen bringen ebenfalls Pluspunkte.

- Stabilität des BU-Geschäfts (Gewichtung 50 Prozent)

Im Geschäftsfeld BU ist Stabilität eine wichtige Voraussetzung für dauerhafte und verlässliche Leistungen. Zu den relevanten Rahmenbedingungen zählen in der Risikoprüfung sachgerechte Annahmeentscheidungen, das Vermeiden subjektiver Risiken und der Verzicht auf vereinfachte Risikoprüfung im Rahmen von Aktionen. Für Stabilität im Bestand sind verlässliche Überschüsse sowie realistisch eingeschätzte Schadenerwartungen entscheidend, und bei der Leistungsprüfung zählen Nachprüfung sowie Klärung des Sachverhaltes vor Ort. Effektives Controlling von Bestands-, Neugeschäfts- und Leistungsdaten trägt ebenfalls zur Stabilisierung bei.

Stärken des Rating-Konzepts

Das BU-Unternehmensrating von Franke und Bornberg setzt ausschließlich auf eigene Recherchen und Analysen. Statt Informationen ausschließlich per Fragebogen abzufordern, ermitteln die Analysten für jedes Unternehmen nachprüfbare Fakten. Die Basis bildet ein Datenbogen mit über 500 Einzelpositionen. Ergänzend erheben die Analysten vor Ort in den Geschäftsräumen der Unternehmen weitere Informationen. Sie analysieren Anträge, Annahmerichtlinien, Fragebögen und die Kommunikation mit Kunden und erhalten Einblick in regelmäßige Statistiken sowie Controllingberichte. Hinzu kommen Auswertungen verschiedener Teilbestände für Simulationen sowie Stichproben mit mindestens 100 anonymisierten Leistungsfällen je Gesellschaft.

„Kritisch aus Kundensicht sind nicht die Anerkenntnisse, sondern abgelehnte Leistungsanträge“, stellt Michael Franke fest. Deswegen werden Ablehnungen bei den Stichproben mit 75 Prozent überproportional berücksichtigt. „Selbstläufer haben wenig Aussagekraft. Wir legen den Finger in die Wunde und sehen uns die problematischen Fälle an. Nur so helfen wir Verbrauchern, aber auch den beteiligten Gesellschaften. Diese erwarten von uns kein Gefälligkeitsgutachten, sondern eine präzise Analyse ihrer Schwachstellen. Das erklärt im Übrigen auch, warum sich die Teilnehmer über die Jahre kontinuierlich verbessern konnten.“

Umfangreiche Controllingmaßnahmen, die Franke und Bornberg den Unternehmen abverlangt, liefern ebenfalls nützliche Erkenntnisse und Handlungsempfehlungen, beispielsweise zur Umschlüsselung von Berufen in andere Berufsgruppen. Weitere Einsichten sind, dass Blanko-Anträge, in denen alle Gesundheitsfragen verneint werden, in Stichproben geprüft werden sollten und Neugeschäft mit vereinfachter Gesundheitsprüfung langfristig zu unkalkulierbaren Risiken im Bestand führen kann.

Verbraucher und Berater wollen wissen, ob ein Versicherer sein Handwerk beherrscht, Trends und neue Entwicklungen frühzeitig erkennt und ein verlässlicher Partner ist. Das BU-Unternehmensrating von Franke und Bornberg unterstützt sie dabei. Unter www.franke-bornberg.de stehen ausführliche Daten, Rating-Kurzberichte sowie Hintergrundinformationen kostenlos bereit.

Untersuchungssteckbrief BU-Unternehmensrating

- Teilnehmer sind AachenMünchener, ERGO, HDI, Nürnberger, Stuttgarter, Swiss Life sowie Zurich Deutscher Herold

- Gesamtbestand 4,7 (2014: 4,7) Mio. BU-Verträge, davon 3,5 (2014 3,4) Mio. mit Anwartschaft auf BU-Rente sowie 1,2 (2014: 1,3) Mio. Verträge mit BUZ-B als Beitragsbefreiung zu einer Hauptversicherung

- BU-Leistungsbestand zum Jahresende 2015: rund 79.000 (2014: 76.000) Fälle

- Rund 23.000 BU-Leistungsfall-Neuanmeldungen 2015 (2014: 22.100)

- Stichproben vor Ort: Über 700 Leistungsfälle, anonymisierte Auswertung

In das Gesamtergebnis fließen 51 Prüfkriterien mit unterschiedlicher Gewichtung ein. Die Ende 2016 veröffentlichte Studie „BU-Stabilität 2016“ von Franke und Bornberg steuert einige Daten zum Bereich Stabilität bei. Die Einsichten aus dem BU-Rating gehen aber über die Ergebnisse der Studie deutlich hinaus, da diese hauptsächlich öffentlich zugängliche Informationen auswertet. Das BU-Unternehmensrating verwendet in großem Umfang interne und vertrauliche Daten. Zudem fließt die Kundenorientierung mit 50 Prozent in das Gesamtergebnis ein.

Alle Teilnehmer stellen sich zum wiederholten Mal dem anspruchsvollen Ratingverfahren. Für sie liegt der Nutzen der Untersuchung vor allem in der unabhängigen Bewertung interner Prozesse. Daraus resultieren Ansatzpunkte und Werkzeuge, mit denen innerbetriebliche Leistungs- und Servicestandards verbessert werden können. Häufig wurde die Höchstnote „FFF“ erst nach einigen Jahren der Teilnahme erreicht. Neben dem Kurzbericht, der auf der Webseite von Franke und Bornberg veröffentlicht wird, erhalten die Gesellschaften einen ca. 120 Seiten umfassenden Ratingbericht zur internen Verwendung.