Sorgfalt, Geschwindigkeit, Haftung oder heiliger Gral? Die Risikovoranfrage wird jedenfalls heftig verteidigt

Zugegeben, mit einer der üblichen Überschriften, wie „Die Vorteile von vers.diagnose gegenüber althergebrachten Vorgehensmodellen“ hätten wir wohl kaum eine tiefgreifende Diskussion zum Vergleich der digitalen Lösung vers.diagnose (vd) mit der „händischen“ Risikovoranfrage (RVA) in Gang gesetzt. Wir hatten den Blogbeitrag des Versicherungsmaklers Finanzberatung Bierl (nicht persönlich, sondern thematisch gemeint!) zum Thema RVA aufgegriffen und den etwas provokanten Vergleich mit dem historischen Streit über das Weltbild einer flachen oder runden Erde bemüht. Die Reaktionen ließen nicht lange auf sich warten.

Am schnellsten reagierte der von uns geschätzte Versicherungsmakler und Blogger Sven Hennig mit einer konstruktiven Pro- / Contra-Betrachtung, für die ich mich ausdrücklich bedanken möchte.

Weitere Blogbeiträge und pauschale Facebook-Kommentierungen folgten. Erfreulicherweise kamen nicht ausschließlich die hinreichend bekannten wenig qualifizierten Facebook-Attacken, sondern auch ernstzunehmende Beiträge. Wir bedanken uns für die rege Diskussion und haben uns die Argumente sehr genau angesehen. Die Diskussion ist nach unserer Meinung damit noch nicht beendet, denn längst nicht alle vorgebrachten Argumente „pro Voranfrage“ greifen tatsächlich ein.

Die vorgebrachten Argumente haben wir einem Faktencheck unterzogen:

Sehen wir Versicherungsmakler als technisch rückständig an?

Ein leidenschaftliches Plädoyer für technisch, digitale Lösungen verstehen wir noch lange nicht als pauschalierten Vorwurf einer technischen Rückständigkeit. Wir wissen es besser, denn wir vermarkten technische und digitale Lösungen an Makler. Wäre die Maklerschaft technisch rückständig, hätten wir mit unserem Business auf Sand gebaut. Haben wir aber nicht.

vers.diagnose ist übrigens ein Maklerprojekt

Wenn man sich manche Kritik ansieht, dann bekommt man den Eindruck, vers.diagnose sei gegen Makler gerichtet. Tatsächlich ist es ein PRO Makler Projekt. Es sind nur Makler aus Nutzer zugelassen und zudem ist vd für Makler kostenfrei zu nutzen.

Unterschied zwischen einer Risikovoranfrage und einer Risikoprüfung

Einer der häufigsten Irrtümer ist die Gleichsetzung von vers.diagnose mit einer elektronischen Risikovoranfrage. vers.diagnose geht tatsächlich einen ganzen Schritt darüber hinaus: im Regelwerk von vd sind die echten Risikoprüfungsentscheidungsbäume der Versicherer hinterlegt. Individuell für jeden Versicherer. Das erklärt auch die unterschiedlichen Entscheidungen / Votierungen je Versicherer, die vd widerspiegelt. vers.diagnose ist damit eben keine VOR-Anfrage, sondern echte, automatisierte Online-SOFORT-Risikoprüfung. Das Ergebnis ist keine Vorabeinschätzung, sondern die fertige Entscheidung jedes Versicherers.

Einmal oder mehrmals Gesundheitsfragen beantworten

Kann es tatsächlich Vorteile bringen, wenn Kunden mehrfach statt nur einmalig Gesundheitsfragen beantworten sollen? Dieses Argument wurde vorgebracht, aber es erschließt sich mir nicht. Man darf wohl davon ausgehen, dass die Kunden ihre Zeit lieber anders verbringen. Bei vers.diagnose gibt es für aktuell 13 Versicherer nur einen Fragenkatalog, also quasi so etwas, wie einen Einheitsantrag. Das schätzen die meisten Anwender besonders an vers.diagnose.

Eine Risikovoranfrage ist sorgfältiger als vers.diagnose?

Auch dieses Argument kann ich nicht nachvollziehen. Sorgfalt ist eine Grundvoraussetzung bei der Beantwortung von Risiko- und Gesundheitsfragen. Egal ob auf Papier oder in einem Onlineformular. Auch die Aufbereitung der Unterlagen sollte grundsätzlich sorgfältig geschehen. Dem Papierantrag fügt man bei Bedarf Anlagen – in Papierform – bei, bei vd lädt man die Unterlagen elektronisch hoch und sendet sie über eine gesicherte und verschlüsselte Verbindung an die Risikoprüfer der Versicherer. Warum sollen Post, Fax oder Email hier vorteilhafter sein?

vers.diagnose bietet keinen direkten Kontakt zum Risikoprüfer der Gesellschaft?

Das ist ebenfalls nicht richtig. Aber eines vielleicht noch vorweg: den persönlichen Kontakt braucht man erst dann, wenn die automatische Prüfung nicht zu dem gewünschten Ergebnis führt – richtig? vers.diagnose prüft im ersten Schritt elektronisch und liefert sofort das Ergebnis. Sollte das aufgrund der Komplexität der Vorerkrankungen nicht funktionieren, so sendet man den Fall mit allen beantworteten Gesundheitsfragen und ggf. ergänzenden Unterlagen per Klick elektronisch direkt an den Risikoprüfer der gewünschten Versicherer. Der Risikoprüfer meldet sich elektronisch zurück, wenn Fragen auftauchen oder Unterlagen fehlen. vers.diagnose bietet übrigens bei vielen Versicherern eine „Fast Lane“ zum Risikoprüfer mit sehr schnellen Antwortzeiten.

Wenn es schriftlich schwierig wird, verabredet man sich einfach zu einem Telefonat mit dem Risikoprüfer. Ich sehe also auch hier Vorteile, zumindest aber keine Nachteile für den Einsatz von vers.diagnose.

Einblick in die Patientenakte

Das Problem sollte jeder Profi kennen: in der Patientenakte tauchen Diagnosen und Behandlungen auf, über die sich Kunden nur wundern können. Das liegt nicht an Gedächtnislücken der Kunden, sondern an dem Abrechnungssystem zwischen Ärzten und Krankenkassen. Wer als Arzt gerne mehr verdienen möchte, rechnet mit den Krankenkassen auch schon einmal Erkrankungen und Behandlungen ab, die es real vielleicht gar nicht gegeben hat.

Das Problem hat leider System und kann im Leistungsfall weitreichende Konsequenzen haben. Da findet der Versicherer beispielsweise ein Herz-Kreislauf-Problem in der Patientenakte, das der Kunde nicht im Antrag angegeben hat. Der Versicherer wird auf Anzeigepflichtverletzung abstellen, der Kunde beteuert, dass er davon nichts weiß. Jetzt steht das Wort der Kunden gegen den Akteneintrag und die Chancen der Kunden sind nicht besonders gut. Es macht daher sehr viel Sinn, vor Antragstellung einen genauen Blick in die Patientenakte zu werfen.

Was ich aber nicht verstehe: warum soll die Berücksichtigung oder Bereinigung der Patientenakte ein Argument für eine händische Risikovoranfrage sein? Im Ergebnis beantwortet der Makler oder der Kunde Risikofragen – mit oder ohne Heranziehen der Patientenakte. Ob auf Papier oder elektronisch macht hier keinen Unterschied.

Bei vers.diagnose haftet der Makler anders als bei der Risikovoranfrage?

Warum? Die sicherste Variante für den Makler ist es, wenn die Kunden die Fragen selbst beantworten. Ob auf Papier oder per Tastatur spielt dabei keine Rolle. Wenn der Makler die Beantwortung der Fragen im Dialog mit dem Kunden vornimmt, ergibt sich auch hier keine unterschiedliche Risiko- / Haftungssituation zwischen Papier und Tastatur.

Übrigens: wenn der Makler – wie in einem Beitrag ausführlich beschrieben – in eigener Verantwortung entscheidet, welche Angaben er aus der Patientenakte auswählt, um sie dem Versicherer zur Kenntnis zu geben, haftet er selbstverständlich für diese Auswahl, wenn er hierbei Fehler macht. Aber das hat wiederum nichts mit vers.diagnose vs. Risikovoranfrage zu tun.

Das Klauselproblem

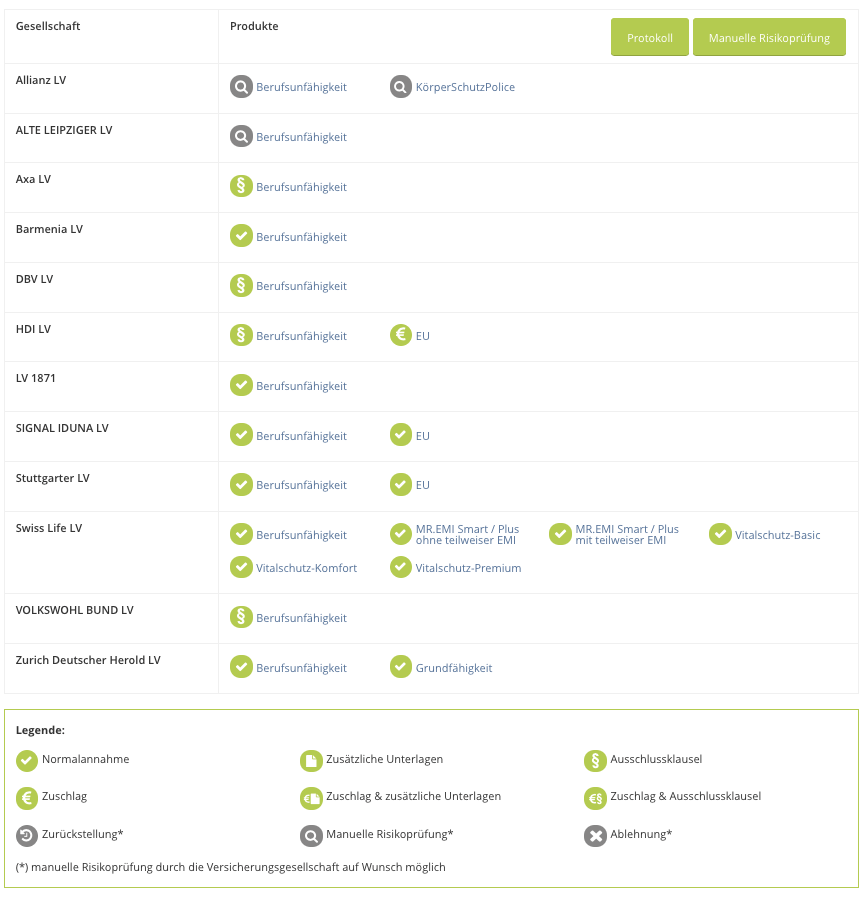

Bei bestimmten Erkrankungen fordern Versicherer Ausschlussklauseln. In dem Beitrag von Sven Hennig wurde die Klausel eines Versicherers kritisiert. Man könne hier bessere Klauseln aushandeln. Das ist aber auch kein Argument gegen vers.diagnose, denn bei vd sind die üblichen Klauseln der Versicherer hinterlegt. Wer bisher schon mit Versicherern über Klauseltexte verhandelt, kann dies weiterhin tun, wenn er vers.diagnose einsetzt. Vorteil von vers.diagnose auch hier: man bekommt den Klauseltext sofort angezeigt und muss nicht auf die Zusendung durch den Versicherer warten.

Übrigens: gerade der Fall, den Sven Hennig zum Test in vers.diagnose eingegeben hat, belegt die Vorteile, denn im Screenshot erkennt man, dass vers.diagnose für einige Versicherer keine Klausel, sondern Normalannahme ermittelt hatte. In solchen Fällen entgeht man der Diskussion über Klauseltexte ganz elegant.

Bei komplexen Vorerkrankungen funktioniert vers.diagnose nicht

Falsch! Richtig muss es heißen: bei komplexen Vorerkrankungen funktioniert ein Antrag ohne Zusatzunterlagen nicht. Das hat also nichts speziell mit vers.diagnose zu tun. vers.diagnose ist übrigens auch hier dem Papierantrag haushoch überlegen, da zu vielen Krankheitsbildern bereits die Fragebögen integriert sind. Einfach daran zu erkennen, dass sich bei Eingabe einer Erkrankung ein Fragenbaum öffnet, den man direkt beantworten kann, statt zunächst umständlich die Zusatzfragebögen vom Versicherer zu besorgen.

In vielen Fällen, bei denen man beim Papierantrag auf die Zusendung von Fragebögen warten muss, bekommt man über vers.diagnose also schon ein Ergebnis. Sollten die eingebauten Fragebögen für eine Risikoeinschätzung nicht ausreichen, bekommt man das Ergebnis „Manuelle Prüfung“. Dann kann man die Risikoprüfer der Versicherer per Klick kontaktieren und lädt die zusätzlichen Unterlagen über eine gesicherte, verschlüsselte Verbindung hoch. Auch komplexe Vorerkrankungen kann man also über vers.diagnose komfortabler, sicherer und besser dokumentiert abbilden als auf dem Papierweg.

Was bleibt aus unserer Sicht an Argumenten pro Risikovoranfrage?

- Das persönliche Kennen des Risikoprüfers, mit dem man bessere Lösungen aushandelt als sie die Statuten der Versicherer eigentlich vorsehen: Da kann natürlich keine Automatisierung helfen.

- 13 Versicherer sind nicht genug: die meisten Makler geben an, sie würden eine RVA bei 3 bis 5 Versicherern machen. Da sind 13 Versicherer wohl eher besser, zumal es sich nicht um No-Name-Anbietern handelt. Hinzu kommt, dass die Anzahl der Versicherer bis Ende 2017 noch einmal zunehmen wird.

- Statt alle Fragen detailliert zu beantworten, senden einige Makler ein Unterlagenpaket als RVA zum Versicherer. Klar, das geht im ersten Schritt bei vd (noch) nicht. Aber ist das auch wirklich zielführend? Immerhin müssen nach § 19 VVG nur solche Angaben gemacht werden, nach denen der Versicherer in Textform gefragt hat. Bei dem beschriebenen Vorgehen spart man ohne Zweifel Zeit, aber es landen somit auch Informationen beim Versicherer, die man nicht zwingend hätte angeben müssen, wenn man nur auf die Fragen antwortet. Wer letztlich dafür haftet, brauche ich nicht weiter auszuführen.

Pro Makler – Diskussion erwünscht

vers.diagnose ist ein Projekt, das für Versicherungsmakler aufgesetzt wurde. Dabei wurde auch berücksichtigt, dass das aktuelle System der RVA nicht ewig aufrechterhalten werden kann. Die Kosten für Risikovoranfrage werden immer höher. Ein Rechenexempel: aus 1000 RVA werden bei vielen Versicherern nur 50 Anträge. Nehmen wir an, eine (1) Prüfung kostet je Versicherer 25 Euro. Also kostet die Risikoprüfung über RVA je zustande kommenden Vertrag rund 500 Euro. Angemessen und auf Dauer tragbar? Die Frage kann sich jeder selbst beantworten.

vers.diagnose bietet Effizienz-Vorteile für Versicherer und Makler. Ihre Anregungen und Ihre Kritik helfen uns, verbliebene Schwachstellen zu beseitigen. Bleiben wir im Gespräch.

Katrin Bornberg, Geschäftsführende Gesellschafterin versdiagnose GmbH

Fakten zu vers.diagnose

vers.diagnose ist die erste und marktführende digitale Risikoprüfungsplattform für biometrische Risiken. Mehr als 12.000 Vermittler haben sich für vers.diagnose entschieden. Im Jahr 2016 wurden insgesamt 36.767 automatisierte Risikoprüfungen je angeschlossenem Versicherer durchgeführt. Dahinter stehen somit rund 400.000 verbindliche Entscheidungen samt Prämienberechnungen. Für Vermittler ist die Nutzung kostenlos.

Finanziert wird vers.diagnose von den Initiatoren Munich Re und Franke und Bornberg sowie von den Produktpartnern Allianz Leben, Alte Leipziger, AXA, Barmenia, DBV, Delta Direkt, HDI, KlinikRente, LV 1871, Metallrente, die Stuttgarter, Signal Iduna, SwissLife, Volkswohl Bund und Zurich.

Vermittler können sich jederzeit auf www.versdiagnose.de anmelden und werden nach Prüfung kostenfrei registriert.

Kommentare

Auch von meiner Seite Daumen…

Auch von meiner Seite Daumen Hoch für diese angeregte Diskussion, auch wenn ich & wir eine Punkte in der Praxis bekanntlich etwas anders sehen ;-)!

{kind=link}

Daumen hoch für die…

Daumen hoch für die ausführliche und detaillierte Antwort!

Das gibt Erkenntnisgewinne auf allen Seiten. Weiter so!